ДОНЕЦЬКИЙ НАЦІОНАЛЬНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ

СПЕЦІАЛЬНІСТЬ: "ОБЛІК ТА АУДИТ"

ДОНЕЦЬК - 2002

Актуальність теми.

Випуск будь-якої продукції потребує здійснення певних витрат живої та упредметненої праці на виробництво і збут продукції. У практиці обліку ці витрати називають “витрати на виробництво”,а на одиницю виготовленої продукції ці витрати виражаються в її собівартості.

Собівартість продукції складається з прямих та непрямих (накладних) витрат. Прямі витрати легко ув'язати з обсягом виготовленої продукції і тому іх можливо мінімізувати якщо використовувати альтернативні матеріали, більш економну технологію тощо. На нашу думку, при здійснені аналіза собівартості продукції більшу увагу слід приділити накладним вітратам, оскільки їх неможливо пов'язати з конкретним обсягом вироьництва.

Задачі роботи.

Задачі роботи складаються з наступних:

виявлення недоліків при обліку та розподілу загальновиробничих витрат;

розробка методки, що дозволяє уникнути виявлених недоліків обліку та розподілу загальновиробничих витрат;

розробка аналітичної відомості для розподілу загальновиробничих витрат;

розробка автоматизиваної бази по розподілу загальновиробничих витрат.

Наукова новізна.

Наукова новизна статті полягає в перегляді таких документів: ПСБО 16 “Витрати” і “Методичні рекомендації з формування собівартості” з метою виявлення розбіжностей по окремих статтях загальвиробничих витрат. У статті міститься пропозиція по усуненню виявлених неточностей для виключення розбіжностей з перевіряючими органами.

Облік витрат на виробництво базується на складанні у встановленому порядку первинної документації, що ведеться по всіх господарських операціях пов'язаним з виробництвом продукції, виконанням робіт, наданням послуг, реалізацією продукції, а також по витраті коштів, заробітної плати і матеріалів .

Собівартість продукції (робіт, послуг) - це витрати підприємства на одиницю продукції, що безпосередньо пов'язані з виробництвом і збутом продукції, виконанням робіт, наданням послуг.

Собівартість продукції є найважливішим якісним показником, що характеризує результати діяльності всього колективу по підвищенню ефективності виробництва, а тому контроль за зниженням собівартості продукції являється найважливішою задачею обліку.

Основними задачами обліку витрат на виробництво являється:

Організація обліку витрат на виробництво значною мірою обумовлюється особливістю технологій, організацією виробництва, характером продукції, що випускається. У залежності від характеру технологічного процесу розрізняють дві групи підприємств: видобувні й обробні. По технологічній ознаці створення продукту виробництва поділяються на:

Ступінь спеціалізації підприємства і масовість випуску продукції впливають на організацію обліку витрат. За цією ознакою розрізняють виробництва: одиничні, серійні і масові.

Порядок обліку витрат на виробництво значною мірою визначається особливостями організації виробництва. Основними виробничими підрозділами промислового підприємства є цехи або самостійні ділянки.

Цехом називається відокремлена в адміністративно-господарському розумінні виробнича частина підприємства, яка складається з декількох ділянок, що спеціалізуються на випуску певної продукції (заготовок, деталей, вузлів, виробів) або на виконанні однорідних технологічних процесів.

Розрізняють наступні види цехів:

Отже, аналітичний облік витрат виробництва ведеться за видами виробництв, за статтями витрат і видами або групами продукції, що виробляється. На великих виробництвах аналітичний облік витрат може вестись за підрозділами підприємства та центрами витрат. Витрати, що складаються у допоміжних, обслуговуючих та побічних цехах являються накладними витратами виробництва та підлягають розподілу між видами продукції для включення фактичних витрат до собівартості.

Згідно П(С)БО 16 собівартість незавершеного виробництва (рахунок 23 “Виробництво”), готової продукції (рахунок 26 “Готова продукція”) і реалізованої продукції (рахунок 90 “Собівартість реалізації”) визначається за виробничою собівартістю.

До виробничої собівартості продукції

(робіт, послуг) включаються:Перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг), як це передбачено у П(С)БУ 16, встановлюється підприємством.

За способом включення до собівартості витрати поділяються на прямі та непрямі. Витрати на виробництво конкретного виду продукції, які безпосередньо включаються до її собівартості на підставі первинних документів, називаються прямими.

До складу прямих матеріальних витрат відносяться ті, які можуть бути безпосередньо віднесені до конкретного об'єкту витрат, а саме:

Непрямі витрати -- це витрати на виробництво, які не можуть бути віднесені безпосередньо до конкретного об'єкта витрат економічно доцільним шляхом і тому потребують розподілу. Загальновиробничі витрати належать до непрямих витрат

.За ступенем залежності від обсягів діяльності, витрати поділяються на змінні та постійні. Змінні витрати змінюються разом зі зміною обсягу виробництва. Постійні – це витрати, абсолютна величина яких залишається постійною або змінюється при зменшенні або збільшенні обсягу виробництва продукції, яка випускається, в невеликій кількості.

Майже всі прямі витрати є змінними. Виключення складають амортизація спеціального обладнання, орендна плата та деякі інші прямі витрати.

Загальновиробничі (непрямі) витрати також поділяються на постійні та змінні.

До змінних загальновиробничих витрат належать витрати на обслуговування і управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності.

До постійних загальновиробничих витрат відносяться витрати на обслуговування і управління виробництвом, що залишаються незмінними або майже незмінними при зміні обсягу діяльності.

Підприємство може самостійно встановлювати перелік і склад змінних та постійних загальновиробничих витрат і обирати методику розподілу змінних загальновиробничих витрат, виходячи із специфіки своєї діяльності. Обрану базу розподілу накладних витрат зазначають в примітках до фінансової звітності та в наказі про облікову політику підприємства.

Не включаються до виробничої собівартості і списуються на витрати періоду (витрати виробництва, обігу), в якому вони були здійснені, наступні витрати:

Формування витрат на виробництво продукції відбувається у процесі виробництва. Облік витрат на виробництво організовується з метою розподілу витрат на кожну окрему операцію або кожен окремий продукт, що необхідно для оцінки запасів і визначення фінансового результату.

Завдання обліку витрат на виробництво полягає в накопиченні витрат, яке досягається шляхом зведення даних для обчислення собівартості одиниці продукції. Метою зведення даних в системі накопичення, витрат є встановлення величини витрат по двох головних об'єктах — продукції (для оцінки вартості запасу) і центрах відповідальності (з метою контролю за рівнем витрат). Таким чином, система обліку виробничих витрат - це сумування витрат за центрами відповідальності і розподіл цих витрат на калькуляційну одиницю.

Обліково-обчислювальну роботу з визначення собівартості промислової продукції можна поділити на три етапи:

1. Поступове накопичення виробничих витрат протягом місяця: прямі виробничі витрати накопичуються на калькуляційних рахунках, а загальновиробничі — на збірно-розподільчих.

2.

Розподіл загальновиробничих витрат по аналітичних позиціях калькуляційних рахунків:Загальна сума розподілених та нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичної величини.

3.

Розподіл витрат, зібраних на калькуляційних рахунках виробництва, між готовою продукцією і незавершеним виробництвом (по кожній аналітичній позиції цих рахунків).Незавершеним виробництвом вважається продукція (роботи, послуги), яка не пройшла всіх стадій, фаз виробництва, передбачених технологічним процесом. До нього не відносяться забраковані напівфабрикати і деталі, які не підлягають виправленню, а також сировина, матеріали, напівфабрикати, які не були в обробці.

Для узагальнення інформації про витрати на виробництво призначений рахунок бухгалтерського обліку 23 "Виробництво".

По дебету рахунку 23 "Виробництво" відображаються прямі матеріальні, трудові та інші прямі витрати, а також виробничі накладні витрати та втрати від браку продукції (робіт, послуг), з кредиту списуються суми фактичної виробничої собівартості завершеної виробництвом продукції (у дебет рахунків 26, 27), виконаних робіт та послуг (у дебет рахунку 90). За кредитом субрахунків обліку витрат допоміжних (підсобних) виробництв, з виконання некапітальних робіт у кореспонденції з дебетом рахунків 11 "Інші необоротні матеріальні активи", 22 "Малоцінні та швидкозношувані предмети" та субрахунків обліку витрат основного виробництва списується собівартість виготовлених у допоміжних (підсобних) виробництвах виробів, споруд, робіт, послуг (інструменту, енергії, пари, транспортних і ремонтних послуг тощо).

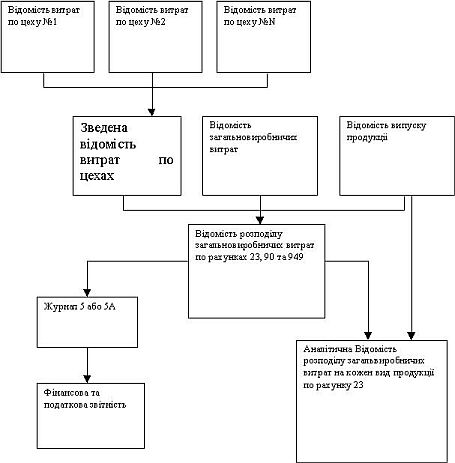

Підприємство, що випускає кілька видів продукції, містить кілька цехів по випуску продукції. Кожен цех може випускати або один вид, або кілька видів продукції. Витрати, що прямо відносяться на продукцію, що випускається, називаються виробничими і протягом місяця вони списуються на дебет 23 рахунка. Кожен цех веде аналітичний облік по статтях витрат, по видах продукції, що виготовляється, і наприкінці місяця складає зведену відомість витрат по цеху № (раніше це була типова форма “Відомість №

12”).Крім того, на утримування усіх цехів здійснюються деякі загальновиробничі витрати. Ці витрати відображаються бухгалтером наприкінці місяця у відомості обліку загальновиробничих витрат (раніше – типова форма “Відомість №15”).

Отже, наприкінці місяця з кожного цеху в бухгалтерію передається “Відомість витрат по цеху №” і “Відомість загальновиробничих витрат”. Бухгалтер зводить в одну усі відомості по цехах, у такий спосіб одержуючи “Зведену відомість витрат по цехах” (раніше – “Зведена відомість №12”).

На підставі відомості випуску продукції бухгалтер визначає загальний обсяг випуску продукції за місяць. Якщо обсяг випуску більше установленої виробничої потужності підприємства, то загальновиробничі витрати цілком списуються на виробництво. Якщо ж обсяг випуску менше, те відбувається розподіл по рахунках 23 “Виробництво” і 90 “Собівартість реалізації”. А якщо за звітний період не здійснювалася реалізація готової продукції, то недорозподілена частина загальновиробничих витрат списується в дебет 949 “Інші витрати операційної діяльності”, тобто розподіл відбувається між рахунками 23 і 949 .

Кожна продукція має планову (кошторисну) собівартість. Наприкінці місяця загальновиробничі витрати розподіляються (при виконанні вищевикладених умов) на кожен вид продукції. У такий спосіб утворюється дві звітні відомості: “Відомість розподілу загальновиробничих витрат по рахунках 23 і 90” і “Аналітична Відомість розподілу загальновиробничих витрат на кожен вид продукції по рахунку 23”.

Дані відомості розподілу по рахунках 23 і 90 переносяться в журнал 5, а потім разом з іншими сумами по інших рахунках відображаються у фінансовій і податковій звітності підприємства.

Більш укрупнена схема руху документообігу можна представити в такий спосіб (Рис.1.)

Рис.1.Схема документообігу

У даній роботі ми зупинилися на вирішенні задачі збору, обробки й одержання даних про розподіл загальновиробничих і виробничих витрат між рахунками 23, 90 і 949.

Вихідними документами при викладеному вище документообігу є “Відомість розподілу загальновиробничих витрат по рахунках 23 і 90”. Форма відомості може бути повною, тобто виробляється розшифровка кожної групи статей загальновиробничих витрат, чи короткою, у якій тільки вказується група (перемінні чи постійні).

Таблиця 1.Коротка форма “Відомості розподілу”

Статті |

Сума |

У дебет рахунка |

|

23 “Виробництво” |

90 “Собівартість реалізації” |

||

| Загальновиробничі витрати: | |||

Змінні |

|||

Постійні |

|||

Також бухгалтер може додати праворуч стовпець “У дебет рахунка 949 “Інші операційні витрати””. Також можуть бути представлені розгорнуті (у шаховому виді) значення кредитів рахунків, по яких мали місце витрати за місяць.

Таблиця 2.Розгорнута форма “Відомості розподілу”

Статті |

Кредит рахунків |

В дебет рахунка |

||||

№1 |

№2 |

… |

№N |

23 “Виробництво” |

90 “Собівартість реалізації” |

|

Змінні |

||||||

Постійні |

||||||

Як вхідну інформацію використовують “Відомість витрат по цеху №” і “Відомість загальновиробничих витрат”.

У “Відомості витрат по цеху №” по горизонталі відображаються кредити рахунків, а по вертикалі – номер і найменування статті аналітичного обліку. Обов'язковим реквізитом є номер цеху, дата заповнення, підсумкові суми і підписи відповідальних осіб.

У “Відомості загальновиробничих витрат” також по горизонталі відображаються суми кредитуємо рахунків, а по вертикалі -і номер і найменування статті аналітичного обліку. Обов'язковим реквізитом є дата заповнення, підсумкові суми і підписи відповідальних осіб.

Наприкінці кожного звітного періоду загальновиробничі витрати підлягають розподілу. На початку року підприємство самостійне встановлює собі виробничу потужність, при досягненні якої всі загальновиробничі витрати розподіляються на рахунок “виробництво”. Також необхідно вибрати вимірник як базу розподілу.

Передбачено, що підприємства можуть самостійно вибирати вимірник за базу розподілу витрат виробничої діяльності. Ми обрали вимірник – кількість випущених виробів за місяць. Приклад розподілу наведений у ПСБО –16 “Витрати” (табл.3.).

Таблиця 3. Розрахунок розподілу загальновиробничих витрат

№ з/п |

Показники |

Усього |

На одиницю бази розподілу (1 машино-година) |

Включення загальновиробничих витрат до |

|

витрат на виробництво продукції (рахунок 23 “Виробництво”), грн. |

собівартості реалізованої продукції (рахунок 90 “Собівартість реалізації”), грн. |

||||

1 |

2 |

3 |

4 |

5 |

6 |

1 |

База розподілу за нормальною потужністю, машино-годин | 1000 |

Х |

Х |

Х |

2 |

Загальновиробничі

витрати за нормальною потужністю, грн. З них: |

7000 |

|||

3 |

змінні | 5000 |

5=5000/1000 |

Х |

Х |

4 |

постійні | 2000 |

2=2000/1000 |

Х |

Х |

5 |

База розподілу за фактичною потужністю, машино-години: | ||||

6 |

1-й звітний період | 800 |

Х |

Х |

Х |

7 |

2-й звітний період | 1050 |

Х |

Х |

Х |

| Фактичні загальновиробничі витрати, грн.: | |||||

8 |

1-й звітний період з них: |

6810 |

|||

9 |

Змінні (за даними аналітичного обліку) | 4800 |

Х |

4800 |

Х |

10 |

постійні –

усього ( 6810– 4800) у тому числі: |

2010 |

Х |

Х |

Х |

10.1 |

постійні

розподілені ( 800х2 ) |

1600 |

Х |

1600 |

Х |

10.2 |

постійні нерозподілені (2010 – 1600) | 410 |

Х |

Х |

410 |

11 |

2-й звітний період з них: |

7795 |

|||

12 |

змінні(за даними аналітичного обліку) | 5775 |

Х |

5775 |

Х |

13 |

постійні –

усього (7795 – 5775) у тому числі: |

2020 |

Х |

Х |

Х |

13.1 |

постійні

розподілені ( 1050х2 =2100), але не більше суми фактичних постійних загальновиробничих витрат |

2020 |

Х |

2020 |

Х |

13.2 |

постійні

нерозподілені ( 2020– 2020) |

0 |

Х |

Х |

0 |

Задачу про розподіл загальновиробничих витрат ми вирішили розробивши базу даних у середі Microsoft Access. На даній середі ми зупинилися тому, що вона проста в застосуванні і для рядового бухгалтера не складе особливої праці освоїти не тільки її застосуванні, але і навчитися самостійно проектувати свої системи.

Проектування в Microsoft Access досить візуально, тобто працівнику бухгалтерії зовсім не обов'язково знати мови програмування, але лише достатнє добре володіти логікою складання таблиць, оскільки бази даних побудовані на табличному рівні . Для невеликих підприємств ми рекомендуємо широке використання автоматизованих систем у процесі своєї роботи.

Як рекомендації можна відзначити, що на кожнім великому підприємстві, що має велику кількість цехів, необхідно використовувати подібну програму. Однак для кожного підприємства має сенс розробляти свою власну програму, оскільки різні вимоги до внутрішніх документів підприємства і різні умови виробництва.