Волкова Марина ВолодимирівнаУДОСКОНАЛЕННЯ МЕТОДИКИ РОЗПОДІЛУ ЗАГАЛЬНОВИРОБНИЧИХ ВИТРАТ, ЩО ВХОДЯТЬ У СОБІВАРТІСТЬ ГОТОВОЇ ПРОДУКЦІЇ

Донецький

Національний Технічний Університет

кафедра "Бухгалтерський облік та аудит"

Перехід в Україні на бухгалтерський облік з використанням нового плану рахунків та Положень (стандартів) бухгалтерського обліку завдавав необхідність корінних змін у бухгалтерському обліку. У зв’язку з цими змінами одним з недостатньо розроблених питань є облік витрат і калькулювання собівартості випущеної продукції. Головні напрямки обліку собівартості продукції регламентовані положенням (стандартом) бухгалтерського обліку 16 “Витрати” (далі – П(С)БО 16). Але в цьому стандарті містяться деякі недоліки. Одним з недоліків є недостатньо розроблена методика списання витрат з рахунку 91 “Загальновиробничі витрати”. У П(С)БО 16 передбачається розподіл витрат, зібраних на рахунку 91 “Загальновиробничі витрати“, на постійні та змінні і у випадках, коли реальний обсяг виробництва нижчий, ніж виробнича потужність підприємства, одна частина змінних витрат відноситься на рахунок 23 “Виробництво“, а друга частина відноситься на рахунок 901 “Собівартість реалізації“. Нажаль, в П(С)БО 16 не передбачено, які змінні витрати на який з рахунків відносити. Крім того, у цьому стандарті відсутнє чітке формулювання терміну “Виробнича потужність”.

У зв’язку з цим виникає необхідність більш детальної розробки означених недоліків П(С)БО 16.

У дійсній статті розглянуто облік витрат виробництва з використанням тільки дев’ятого класу рахунків.

Нормативною базою, використаною для аналізу обліку собівартості продукції, з’являються:

Згідно П(С)БО 16 собівартість незавершеного виробництва (рахунок 23 “Виробництво”), готової продукції (рахунок 26 “Готова продукція”) і реалізованої продукції (рахунок 90 “Собівартість реалізації”) визначається за виробничою собівартістю.

До виробничої собівартості продукції (робіт, послуг) включаються:

Перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг), як це передбачено у П(С)БУ 16, встановлюється підприємством.

Отже, у виробничу собівартість продукції включаються прямі і непрямі витрати.

Згідно П(С)БУ 16 до прямих витрат відносяться: прямі матеріальні витрати, прямі витрати на оплату праці та інші прямі витрати. Прямими ці витрати вважаються через те, що вони можуть бути віднесені безпосередньо до визначеного об'єкта витрат економічно доцільним шляхом. Наприклад, якщо об'єктом витрат являється продукція металургійного заводу, то залізна руда, заробітна плата працівникам і нарахування на цю заробітну плату прямо увійдуть до складу виробничої собівартості готового металопрокату.

На відміну від прямих витрат, загальновиробничі витрати неможливо виділити у вартості кожного виробу і важко ув'язати з конкретною одиницею продукції економічно доцільним шляхом. Тому загальновиробничі витрати підлягають розподілу і їх відносять до непрямих витрат. Ще однією відзнакою являється те, що загальновиробничі витрати можуть бути як постійними, так і змінними, у той час як прямі витрати завжди змінні.

Слід зазначити, що такий розподіл на постійні і змінні витрати умовний і їхній перелік установлюється самим підприємством.

У зв'язку з такою особливістю загальновиробничих витрат виникає необхідність окремо відносити на собівартість продукції постійні та змінні загальновиробничі витрати.

Усі прямі витрати на виготовлення продукції враховуються на рахунку 23 “Виробництво”, а загальновиробничі збираються на рахунку 91 “Загальновиробничі витрати” і наприкінці місяця розподіляються. Саме розподіл відбувається, виходячи з порівняння фактичного обсягу виробництва з нормальною виробничою потужністю.

Отже, особливістю при визначені собівартості готової продукції згідно з П(С)БО 16 є застосування поняття “нормальна виробнича потужність”.

Нормальна виробнича потужність – це очікуваний середній обсяг діяльності (очікуваний рівень виробництва), який може бути досягнутий за звичайних умов роботи підприємства протягом декількох років або операційних циклів з урахуванням запланованого обслуговування виробництва.

Якщо у звітному періоді фактичний випуск продукції більше чи дорівнює встановленої нормальної потужності, то загальновиробничі витрати (і постійні і змінні) цілком включаються у виробничу собівартість готової продукції, тобто списуються на рахунок 23 “Виробництво”. Але, якщо фактичний обсяг виробництва менший, ніж встановлена виробнича потужність, то розподіл загальновиробничих витрат здійснюється наступним чином:

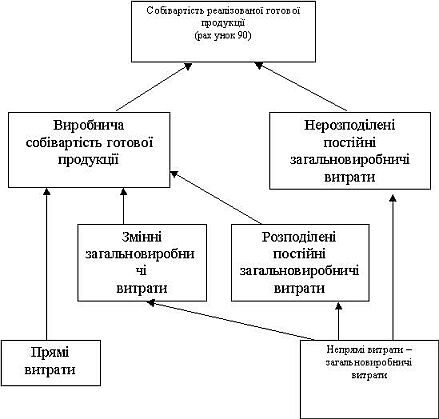

Схема формування собівартості випущеної продукції наведена на рисунку.

Рисунок – Схема формування собівартості реалізованої готової продукції при фактичному обсязі виробництва меншому, чим виробнича потужність.

Відповідно до пункту 16 П(С)БО16 “Витрати” загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу. Передбачено, що підприємства можуть самостійно вибирати вимірник за базу розподілу витрат виробничої діяльності. Як приклад вимірника можна навести:

Вибираючи критерій, необхідно пам'ятати, що він обов'язково повинний вказувати на зв'язок між загальновиробничими витратами і причинами, що впливають на них. Наприклад, чим більше годин працює устаткування, тим вище витрати на електроенергію, що потім увійдуть до складу загальновиробничих витрат і повинні бути розподілені на кожен об'єкт калькулювання. Тож у цьому прикладі за базу розподілу найкраще застосовувати кількість годин роботи устаткування.

Слід також зазначити, що на великих підприємствах, які займаються різними видами діяльності, що відрізняються складністю праці і ступенем механізації, доцільно застосовувати базу розподілу для кожного підрозділу окремо.

Отже, підприємство для здійснення вибору бази розподілу спочатку повинне проаналізувати, яка з характеристик виробничої діяльності найбільшою мірою впливає на величину загальновиробничих витрат кожного з підрозділів. До аналізу і вибору потрібно підходити творчо, тому що доцільність вибору показника впливає на точність розподілу загальновиробничих витрат. При цьому потрібно пам'ятати, що помилковий вибір показника викликає відхилення облікової собівартості окремого виду продукції від її фактичного розміру, що може негативно позначитися на результатах діяльності усього підприємства.

У зв? язку з відміченим вище за базу розподілу слід вибирати одиницю кінцевої продукції. Наприклад, якщо цех виробляє десять видів неоднорідної продукції, то кожен з цих видів може бути окремою базою розподілу.

Отже, після вибору вимірника бази розподілу і встановлення нормальної виробничої потужності можна визначити виробничу собівартість виробленої продукції, але фактичний розмір накладних витрат визначається тільки наприкінці місяця. Як же бути, якщо собівартість продукції необхідно знати вже в середині місяця? Механізм, що дозволяє визначити собівартість до закінчення звітного періоду, що використовується у міжнародній практиці, заснований на застосуванні нормативного методу. Цей метод рекомендується також і стандартом 16.

Суть методу полягає в тому, що підприємство заздалегідь встановлює нормативи включення витрат у собівартість продукції. Протягом звітного періоду загальновиробничі витрати включаються в собівартість готової продукції по нормах.

Норматив загальновиробничих витрат розраховується як відношення прогнозованого значення загальновиробничих витрат до прогнозованого значення бази розподілу (показнику бази розподілу при нормальній потужності). Наприклад, якщо за базу розподілу обрані машино-години спрацювання устаткування, що при нормальній потужності склали 2000 маш.-годин у рік, ця величина і буде базою розподілу при нормальній потужності. Якщо прогнозований рівень загальновиробничих витрат при нормальній потужності складе 10000 грн., то норматив загальновиробничих витрат на одиницю бази розподілу (Н) розраховується таким чином:

Н = 10000 грн. : 2000 маш. – година = 5 грн./маш.-годину.

Тепер припустимо, що на виготовлення одиниці виробу витрачено 15 хв. роботи устаткування. Отже, на виріб одиниці продукції буде віднесено

5 грн./(маш.-годин) ? 0,25 маш.-годин.=1,25 грн.

Однак, у результаті такого розподілу загальновиробничих витрат виникає невідповідність величин фактичних витрат з нормативними, тобто може виникнути ситуація, коли накладні витрати або не цілком розподілені, або розподілені зайво.

Сума недорозподілених загальновиробничих витрат відноситься на субрахунок 901 “Собівартість реалізованої готовий продукції”. У випадку виникнення зайво розподілених витрат різниця взагалі не враховується, тому що пунктом 16 стандарту 16 передбачено, що загальна сума розподілених і нерозподілених витрат не може перевищувати їхню фактичну величину.

У світовій же практиці для відображення недорозподілених і зайво розподілених постійних загальновиробничих витрат передбачені спеціальні субрахунки, на яких ці витрати враховуються протягом року. Наприкінці року, якщо сума цих витрат невелика, то вона списується на собівартість реалізованої продукції, в протилежному випадку – розподіляється між незавершеним виробництвом, готовою і реалізованою продукцією (пропорційно сальдо цих рахунків). В даний час можна лише порекомендувати розглянути питання про додавання таких субрахунків до плану рахунків.

Якщо у підприємства постійно виникає значна сума недорозподілених витрат, то має сенс переглянути нормативи розподілу (швидше за усе вони занижені), можливо переглянути базу розподілу.

Підприємство повинне постійно відслідковувати хід та результати розподілу загальновиробничих витрат, пам'ятаючи, що вони включаються у собівартість та впливають на результат діяльності підприємства.

Ще одним з досить цікавих моментів в обліку загальновиробничих витрат є закриття рахунку 91 у частині нерозподілених постійних загальновиробничих витрат у випадку відсутності реалізації.

Керуючись стандартом 16 нерозподілена частина постійних загальновиробничих витрат включається в собівартість реалізації в періоді їхнього виникнення. В бухгалтерському обліку ці витрати списуються в дебет рахунку 90 “Собівартість реалізації” безпосередньо з рахунку 91 “Загальновиробничі витрати”, а у формі 2 “Звіт про фінансові результати” відбиваються в рядку 040 “Собівартість реалізованої продукції (товарів, робіт, послуг)”. Це справедливо лише в тому випадку, коли в звітному періоді є реалізація продукції, тобто у формі 2 заповнений рядок 010 “Доход (виручка) від реалізації”. Таким чином, буде дотриманий принцип відповідності витрат доходам, для одержання яких ці витрати були здійснені.

Однак, якщо в звітному періоді не було реалізації, то куди списувати ці витрати? Стандарт 16 не дає відповіді на це питання. У цьому випадку списання на 90 рахунок було б невірним. Для відображення таких витрат скористаємося нормами пункту 7 П(С)БО 16, у якому сказано, що відображати витрати, що неможливо прямо зв'язати з доходом визначеного періоду, необхідно в складі витрат того звітного періоду, у якому вони понесені. Найбільш придатним рахунком для відображення таких витрат є субрахунок 949 “Інші витрати операційної діяльності”. У формі 2 ці витрати відбиваються в рядку 090 “Інші операційні витрати”.

Необхідно відзначити, що в Інструкції до плану рахунків сказано, що на 94 рахунку ведеться облік витрат операційної діяльності підприємства, крім витрат, що відображаються на рахунках 90, 91, 92, 93. Ми сподіваємося, що незабаром буде з? ясування по застосуванню субрахунку 949.

Досить вагомим моментом в обліку загальновиробничих витрат є також облік остаточного виробничого браку. Для обліку виробничого браку передбачений рахунок 24 “Брак у виробництві”. Цей рахунок відноситься до класу рахунків виробничих запасів, але його характерною рисою є відсутність сальдо, тобто втрати від браку повинні розподілятися щомісяця.

Відзначимо, що раніш вартість невиправного браку цілком відносилася на собівартість випущеної продукції. З прийняттям стандарту 16 втрати від браку включені до складу загальновиробничих витрат. Однак, в інструкції до плану рахунків не передбачене списання втрат від браку з рахунка 24 на 91. У стандарті 9 “Запаси” сказано, що до складу собівартості запасів не включаються втрати вище нормативу і вони відносяться до витрат того періоду, у якому виникли. Таким чином, втрати від технічно неминучого браку (які враховуються як нормативні) відносяться на 23 рахунок, а понаднормативні втрати від невиправного браку, що не відшкодовані винуватцем, враховуються по дебету 949 “Інші витрати операційної діяльності”.

При виявленні остаточного браку сума відшкодування браку та його відношення до складу інших операційних витрат відповідно до закону про прибуток не включається до складу валових витрат. На підставі закону про ПДВ необхідно зменшити суму податкового кредиту, відзначену в декларації звітного періоду, на суму ПДВ, що у момент придбання ТМЦ, використаних при виготовленні бракованих виробів, була включена до складу податкового кредиту. Схема проводок наведена у таблиці.

Таблиця - Проводки по списанню остаточного браку.

№ |

Зміст операції |

Кореспондуючі рахунки |

|

Дт |

Кт |

||

1 |

З виробництва списується собівартість технічно неминучого браку |

24 |

23 |

2 |

Оприбутковано матеріали по ціні можливого використання |

20 |

24 |

3 |

Списуються (у межах норми) втрати від остаточного браку |

23 |

24 |

4 |

Списуються (понаднормативні) втрати від остаточного браку |

949 |

24 |

5 |

На суму ПДВ, включеного у вартість матеріалів, що використані на виготовлення бракованих виробів, методом сторно зменшується податковий кредит звітного періоду. |

641 |

644 |

Однак, не слід забувати, що на остаточний брак теж приходиться частка загальновиробничих витрат. Було б краще усі витрати і втрати по остаточному браку збирати на окремому субрахунку рахунку 24, а потім наприкінці місяця списувати на 91 рахунок. Та сума, яка залишиться на 91 рахунку нерозподіленою, повинна бути списана на рахунок 949 як інші витрати операційної діяльності. У такому разі виробнича собівартість не буде завищена і підприємство, по можливості, покриє втрати від браку не за рахунок прибутку, а в складі собівартості. Це лише рекомендації і, можливо, незабаром будуть прийняті уточнення з приводу списання витрат від браку.

Отже, підводячи деякі підсумки, можна сказати, що в даний час існує ряд питань і уточнень у методології списання загальновиробничих витрат. Можна тільки сподіватися, що незабаром усі неточності будуть усунуті, а доки бухгалтер повинний самостійно вирішувати ці питання на конкретному підприємстві. Необхідно творчо підходити у виборі як бази розподілу і відкриття додаткових субрахунків, так і у виборі облікової політики в цілому, пам'ятаючи, що діяльність підприємства повинна бути максимально вигідною.