Факторинг, как и многие другие финансовые инструменты пришел в Украину с Запада. Это английское слово factoring идет от factor (фактор) -комиссионер, агент, посредник, и означает выкуп дебиторской задолженности Поставщика товаров (услуг) с принятием на себя обязанностей по их взысканию и риска неплатежа. Поставщик продает дебиторскую задолженность (accounts receivable), то есть те суммы, которые покупатели должны фирме, специализированному финансовому институту - факторинговой компании, которая в свою очередь именуется Фактором. Отличие Фактора от других агентов, например от цессионера, в том, что он вступает во владение долгом, то есть Поставщик теряет права собственности на дебиторскую задолженность. Факторинг представляет собой разновидность торгово-комиссионной операции, которая включает в себя инкассирование дебиторской задолженности, кредитование оборотного капитала, гарантии кредитных и валютных рисков, а также информационное, страховое, бухгалтерское, консалтинговое и юридическое сопровождение Поставщика.

В зависимости от наличия функции финансирования Поставщика факторинговое обслуживание подразделяется на:

Факторинг с уплатой (with service factoring), который включает получение задолженности, принятие на себя риска неплатежей и передачу средств по мере того, как они выплачиваются Покупателем. В украинской практике это называют административным управлением дебиторской задолженностью. В этом случае комиссионное вознаграждение Фактора составляет около 0,5-1 % от суммы переуступленной дебиторской задолженности. Величина комиссии варьируется от общего объема задолженности Поставщика, уменьшаясь с его ростом;

Факторинг с уплатой и финансированием (with service plus finance factoring) включает выплату Поставщику сразу после поставки товаров до 90 % от их продажной цены, при наличии накладных, акцептованных Покупателем. Остаток выплачивается после погашения долга. В этом случае Фактор устанавливает вознаграждение за риск при авансировании (0,5-2 % от суммы долга) в зависимости от общего количества дебиторов, переданных на факторинговое обслуживание. С ростом количества дебиторов риски Фактора размываются и комиссия снижается. Также Поставщик уплачивает Фактору плату за использование денежных ресурсов, которая на несколько пунктов выше ставки по кредитам. Размер этой платы зависит от срока оборачиваемости дебиторской задолженности Поставщика. В Украине Фактор обычно требует предоставления оригиналов документов по произведенной поставке (счет фактура и товарно-транспортная накладная), взимая незначительную комиссию за регистрацию этих документов. В западной же практике такая составляющая комиссии тоже существует, но часто Поставщик присылает в факторинговую компанию электронный файл, содержащий книгу продаж за определенный срок, оригиналы документов по поставкам предоставляются позднее. В операциях внутреннего факторинга обычно участвуют три стороны Поставщик, Покупатель и Фактор. В этом случае схема факторинга выглядит достаточно просто:

При покупке счетов факторинговая компания проводит анализ платежеспособности и добросовестности Покупателя, ибо риски Фактора связанные с неоплатой счетов относятся именно к Покупателю, а не к Поставщику. Конечно, Фактор производит проверку и Поставщика, так как существует риск предоставления им поддельных документов по поставкам, что может повлечь за собой финансовые потери Фактора. Во избежание появления “плохих долгов” от покупки некоторых счетов или долгов отдельных Покупателей Фактор может отказаться, либо предложить соглашение о покупке дебиторской задолженности с правом регресса, то есть обратного требования к Поставщику. В этом соглашении оговаривается срок наступления регресса, на какие долги он распространяется, в какой срок и каким образом происходит его исполнение. В Украине обычно регресс наступает через 30 дней после истечения отсрочки платежа, но Поставщик имеет возможность с согласия Фактора продлить отсрочку платежа при наличии объективных трудностей у Покупателя. Наличие регресса не сводит риски Фактора к нулю, а лишь снижает их. При факторинге с регрессом Фактор не берет на себя кредитный риск, то есть риск неплатежа Покупателя вообще, а принимает ликвидный риск-риск неоплаты в срок, что происходит гораздо чаще. Украинские покупатели не отличаются четкой платежной дисциплиной. Платеж Покупателя через 3-5 дней после истечения отсрочки общепринятая практика.

Стоит отметить, что наличие у Фактора права регрессного требования к Поставщику несколько снижает для него стоимость факторингового обслуживания (приблизительно на 15-20 %), поэтому для Поставщика имеет смысл переуступать с правом регресса дебиторскую задолженность надежных Покупателей, имеющих хорошую и давнюю кредитную историю, снижая тем самым свои издержки на факторинговое обслуживание.

Факторинг бывает как открытый (disclosed factoring) так и закрытый (undisclosed factoring). При открытом факторинге дебитор уведомлен о том, что в сделке участвует фактор и осуществляет платежи на его счет, выполняя тем самым свои обязательства перед Поставщиком. В случае же закрытого факторинга продавец не хочет раскрывать причин, заставивиших его воспользоваться услугами Фактора. Дебитор не ставится в известность о наличии договора факторингового обслуживания и продолжает перечислять средства Поставщику, который в свою очередь индоссирует их в пользу Фактора. Обычно процедуру уведомления дебитора о переуступке долга Фактору берет на себя Поставщик, потому что Покупатель воспримет это психологически и технологически проще, нежели получив это уведомление от Фактора. Некоторые Поставщики перед принятием решения о переходе на факторинговое обслуживание беспокоятся о том, что работа Фактора может отразиться на их клиентской базе. На самом деле конфликт между клиентом и дебитором в первую очередь невыгоден Фактору, потому что его вознаграждение зависит от оборота Поставщика. Для Покупателя изменяются лишь реквизиты платежного поручения. В современной Украине факторинг еще не столь распространен как на западе, поэтому некоторые Поставщики встречают непонимание со стороны Покупателей при подписании уведомлений.

Если говорить о преимуществах факторинга для Покупателя, то они не столь очевидны, но все же вот некоторые из них:

- Получение товарного кредита (отсрочки платежа), если он не предоставлялся Поставщиком ранее по причине нехватки оборотных средств или неприемлемым для него уровнем риска. В случае наличия отсрочки платежа - возможность увеличения ее срока;

- Получение более льготных цен (скидки и т.д.) за счет улучшения платежеспособности самого Поставщика при его расчетах с контрагентами.

- Расширение ассортимента продаваемых товаров (услуг), что влечет за собой привлечение новых покупателей и как следствие рост продаж и прибыльности бизнеса.

Факторинг - незаменимый финансовый инструмент для новых и небольших компаний, а также для фирм выбравших банковские лимиты кредитования, потому что факторинг - беззалоговая форма финансирования, для которой не нужно наличие кредитной истории. Это не значит, что факторинг не нужен крупным компаниям. К примеру, компания Parmalat с помощью факторинга превратилась в известного производителя и продолжает активно пользоваться им и по сей день. Также крупные промышленные холдинги на Западе (General Electric, Fiat) учреждают собственные факторинговые компании, которые занимаются внутрифирменным факторингом, то есть финансированием поставок комплектующих на условиях товарного кредита.

Итак, рассмотрим преимущества факторинга для Поставщика:

- возможность пополнения оборотных средств;

- ускорение оборачиваемости оборотных средств;

- расширение ассортимента, что повлечет приток новых Покупателей;

- предоставление более льготных условий оплаты для Покупателей;

- рост объема продаж, а значит рост прибыли;

- улучшение структуры баланса, то есть появляется возможность взять кредит, например для расширения производственных мощностей или начала работы с новой группой товаров;

Решение вопросов, связанных с оборотными средствами, есть непрерывный процесс. По сути дебиторская задолженность-вложение капитала. На самом деле Поставщик платит за товар вместо Покупателя в момент перехода права собственности на него при заключении сделки купли-продажи. Можно было бы считать, что товар продается только в момент оплаты, до этого момента товар как бы находится на складе, но Поставщик не может распоряжаться им, потому экономически более верно считать дебиторскую задолженность вложением капитала по аналогии с вложениями в запасы, основные средства и ценные бумаги. Все это есть актив фирмы. Выбор способа финансирования активов всегда является выбором между риском и прибыльностью.

В реальном бизнесе менеджеры по продажам часто ставят “жесткость” борьбы с должниками в зависимость от наличия товара на складе. То есть если товара на складе много, то политика по отношению к должникам смягчается, если же существует дефицит товара (или дефицит намечается), то политика ожесточается. Это типичная ошибка. Поведение должников и наличие товара абсолютно никак не связаны между собой. Существует оптимальная “жесткость” политики по отношению к должникам и оптимальный запас товара на складе. Попытка связать эти факторы приводит к неоптимальности этих двух факторов и, как следствие, к уменьшению рентабельности вложенного капитала. Наличие третьего лица (Фактора) в отношениях между Поставщиком и Покупателем несколько смягчает остроту вышеописанной проблемы.

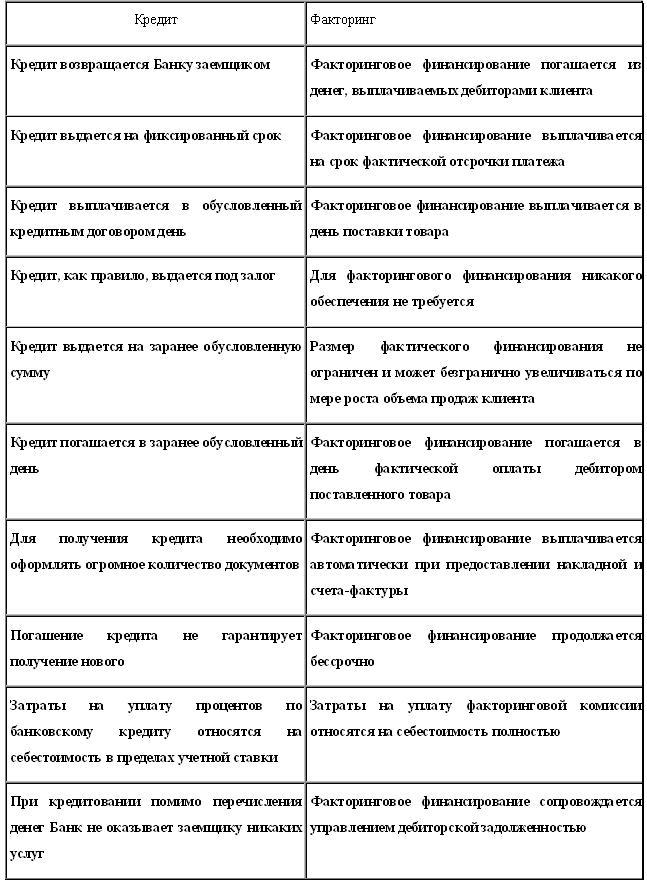

Конечно нельзя сказать, что факторинг решает все проблемы Поставщика. Многие потенциальные клиенты факторинговых компаний пытаются сравнивать факторинговые и кредитные операции. Это чрезвычайно некорректное сравнение, но для снятия вопросов различия этих двух продуктов стоит привести:

Нельзя не отметить важности информационной составляющей факторингового обслуживания. При взаимодействии Поставщика и Фактора, последний берет на себя учет продаж Поставщика и отслеживание платежной дисциплины дебиторов. Объемы информации между Поставщиком и Фактором немалые. У Поставщика бесплатно устанавливается специальное программное обеспечение. Клиент ежедневно по мере осуществления операций снабжается подробнейшими отчетами о зарегистрированных поставках, удержанной комиссии, состоянии дебиторской задолженности.

При отражении операций факторинга в балансе компании необходимо помнить, что расходы по оплате факторинговых операций следует относить на затраты, связанные со сбытом продукции. Факторинговые операции относятся к операциям, облагаемым налогом на добавленную стоимость (Закон України «Про податок на додану вартість» п. 3.2.5.). Соответственно факторинговая комиссия включает в себя НДС, поэтому клиент факторинговой компании вправе зачесть уплаченный налог при перечислении полученного НДС в бюджет. В международной практике большая доля факторинговых операций приходится на специализированные отделения или дочерние компании банков и иных учреждений кредитно-финансовой сферы, также существуют факторинговые компании, принадлежащие крупным промышленным компаниям и транснациональным корпорациям.

Может возникнуть вопрос “А какой компании факторинг не нужен?” ответ будет таким - факторинг не нужен компании, которая не хочет или не может обеспечить рост продаж своих товаров, поскольку в таком случае значительные оборотные средства, которые обеспечивает ей факторинг не находят достойного применения. Если компания решила воспользоваться факторинговым обслуживанием, то наилучшим решением является использование полученных дополнительных средств в целях расширения продаж. Если объем продаж клиента вырастает, то это немедленно приводит к новому росту объема финансирования со стороны Банка в рамках факторингового обслуживания.

Таким образом, факторинг является эффективным инструментом управления финансами предприятий, а в частности дебиторской задолженностью, который приспособлен к современным процессам развития мировой экономики.