ФОРМИРОВАНИЕ ПОЛИТИКИ ПРИВЛЕЧЕНИЯ СОБСТВЕННЫХ И ЗАЕМНЫХ СРЕДСТВ

Фомин П.А., Хохлов В.В.

"Оценка эффективности использования финансов предприятий в условиях рыночной экономики"

Основу управления собственным капиталом предприятия составляет управление формированием его собственных финансовых ресурсов. В целях обеспечения эффективного управления этим процессом на предприятии разрабатывается обычно специальная финансовая политика, направленная на привлечение собственных финансовых ресурсов из различных источников в соответствии с потребностями его развития в предстоящем периоде.

Политика формирования собственных финансовых ресурсов представляет собой часть общей финансовой стратегии предприятия, заключающаяся в обеспечении необходимого уровня самофинансирования его производственного развития.

Основными задачами управления собственным капиталом являются[1]:

- определение целесообразного размера собственного капитала;

- увеличение, если требуется, размера собственного капитала за счет нераспределенной прибыли или дополнительного выпуска акций;

- определение рациональной структуры вновь выпускаемых акций;

- определение и реализация дивидендной политики.

Разработка политики формирования собственных финансовых ресурсов предприятия осуществляется по следующим основным этапам[2]

- Анализ формирования собственных финансовых ресурсов предприятия в предшествующем периоде. Целью такого анализа является выявление потенциала формирования собственных финансовых ресурсов и его

соответствия темпам развития предприятия.

- На первом этапе анализа изучаются общий объем формирования собственных финансовых ресурсов, соответствие темпов прироста собственного капитала темпам прироста активов и объема реализуемой продукции предприятия, динамика удельного веса собственных ресурсов в общем объеме формирования финансовых ресурсов в предплановом периоде.

- На втором этапе анализа рассматриваются источники формирования собственных финансовых ресурсов. В первую очередь изучается соотношение внешних и внутренних источников формирования собственных финансовых ресурсов, а также стоимость привлечения собственного капитала за счет различных источников.

- На третьем этапе анализа оценивается достаточность собственных финансовых ресурсов, сформированных на предприятии в предплановом периоде.

- Определение общей потребности в собственных финансовых ресурсах. Эта потребность определяется по следующей

формуле:

Псфр = (Пк * Уск) / 100 – СКн + Пр, (1.)

где:

Псфр – общая потребность в собственных финансовых ресурсах предприятия в планируемом периоде;

Пк – общая потребность в капитале на конец планового периода;

Уск – планируемый удельный вес собственного капитала в общей его сумме;

СКн – сумма собственного капитала на начало планируемого периода;

Пр – сумма прибыли направляемой на потребление в плановом периоде.Рассчитанная общая потребность охватывает необходимую сумму собственных финансовых ресурсов формируемых как за счет внутренних, так и за счет внешних источников.

- Оценка стоимости привлечения собственного капитала из различных источников. Такая оценка проводится в разрезе основных элементов собственного капитала формируемого за счет внутренних и внешних источников.

Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников формирования собственных финансовых ресурсов, обеспечивающих прирост собственного капитала предприятия. - Обеспечение максимального объема привлечения собственных финансовых ресурсов за счет внутренних источников. До того, как обращаться к внешним источникам формирования собственных финансовых ресурсов, должны быть реализованы все возможности их формирования за счет внутренних источников. Так как ровными планируемыми внутренними источниками формирования собственных финансовых ресурсов предприятия являются сумма чистой прибыли и амортизационных отчислении, то в первую очередь следует в процессе планирования этих показателей предусмотреть возможности их роста за счет различных резервов.

- Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников. Объем

привлечения собственных финансовых ресурсов из внешних источников призван обеспечить ту их часть, которую не удалось сформировать за счет внутренних источников финансирования. Если сумма привлекаемых за счет внутренних источников собственных финансовых ресурсов полностью обеспечивает общую потребность в них в плановом периоде, то в привлечении этих ресурсов за счет внешних источников нет необходимости.

Потребность в привлечении собственных финансовых ресурсов за счет внешних источников предлагает рассчитывать по следующей формуле:

СФРвнеш =Псфр – СФРвнут, (2.)

где:

СФРвнеш – потребность в привлечении собственных финансовых ресурсов за счет внешних источников;

Псфр – общая потребность в собственных финансовых ресурсах предприятия в планируемом периоде;

СФРвнут – сумма собственных финансовых ресурсов планируемых к привлечению за счет внутренних источников.Обеспечение удовлетворения потребности в собственных финансовых ресурсах за счет внешних источников планируется за привлечения дополнительного паевого капитала, дополнительной эмиссии акций или за счет других источников.

- Оптимизация соотношения внутренних и внешних источников

формирования собственных финансовых ресурсов.

Процесс этой оптимизации основывается на следующих критериях:- обеспечении минимальной совокупной стоимости привлечения собственных финансовых ресурсов. Если стоимость привлечения собственных финансовых ресурсов за счет внешних источников существенно превышает планируемую стоимость привлечения заемных средств, то от такого формирования собственных ресурсов следует отказаться;

- обеспечении сохранения управления предприятием первоначальными его учредителями. Рост дополнительного паевого или акционерного капитала за счет сторонних инвесторов может привести к потере такой управляемости.

Эффективность разработанной политики формирования собственных финансовых ресурсов оценивается с помощью коэффициента самофинансирования развития предприятия в предстоящем периоде. Его уровень должен соответствовать поставленной цели.

Коэффициент самофинансирования развития предприятия рассчитывается по следующей формуле:

Ксф = СФР / D/А +ПП), (3.)

где:

Ксф – коэффициент самофинансирования предстоящего развития предприятия;

СФР – планируемый объем формирования собственных финансовых ресурсов;

D/А – планируемый прирост активов предприятия;

ПП – планируемый объем потребления чистой прибыли.

Успешная реализация разработанной политики формирования собственных финансовых ресурсов связана с решением следующих основных задач:

- обеспечением максимизации формирования прибыли предприятия с учетом допустимого уровня финансового риска;

- формированием эффективной политики распределения прибыли (дивидендной политики) предприятия;

- формированием и эффективным осуществлением политики дополнительной эмиссии акций (эмиссионной политики) или привлечения дополнительного паевого капитала.

Основу формирования собственных внутренних финансовых ресурсов предприятия, направляемых на производственное развитие, составляет балансовая прибыль, которая характеризует один из важнейших результатов финансовой деятельности предприятия.

Она представляет собой сумму следующих видов прибыли предприятия:

- прибыли от реализации продукции (или операционную прибыль);

- прибыли от реализации имущества;

- прибыли от внереализационных операций.

Среди этих видов главная роль принадлежит операционной прибыли, на долю которой приходится в настоящее время 90-95 % общей суммы балансовой прибыли. На многих предприятиях она является единственным источником формирования балансовой прибыли. Поэтому управление формированием прибыли предприятия рассматривается обычно как процесс формирования операционной прибыли (прибыли от реализации продукции).

Основной целью управления формированием операционной прибыли предприятия является выявление основных факторов, определяющих ее конечный размер, и изыскание резервов дальнейшего увеличения ее суммы.

Механизм управления формированием операционной прибыли строится с учетом тесной взаимосвязи этого показателя с объемом реализации продукции, доходов и издержек предприятия. Система этой взаимосвязи, получившая название Взаимосвязь издержек, объема реализации и прибыли», позволяет выделить роль отдельных факторов в формировании операционной прибыли и обеспечить эффективное управление этим процессом на предприятии.

В процессе управления формированием операционной прибыли на основе системы предприятие решает следующие задачи [3]

- какое влияние окажет на прибыль изменение цен на реализуемую продукцию, изменение переменных и постоянных затрат, объема реализации;

- какой объем реализации обеспечит достижение безубыточности;

- каковы оптимальные объем и структура выпуска;

- как изменение в структуре реализации повлияет на прибыль и минимальный безубыточный объем;

- какой «запас прочности» есть у предприятия;

- какой объем продаж позволит достичь запланированного объема прибыли;

- какую прибыль можно ожидать при данном уровне реализации;

- какой минимальный уровень цен на продукцию предприятия при заданном объеме выпуска позволит избежать убытков;

- как изменение в ассортименте реализуемой продукции повлияет на прибыль и минимальный безубыточный объем;

- производить ли товары и услуги самостоятельно или заказывать их на стороне;

- какова нижняя граница цены на реализуемую продукцию.

Ключевыми элементами анализа соотношения «затраты – объем – прибыль» выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный леверидж и маржинальный запас прочности [4]

Маржинальный доход – это разница между выручкой предприятия от реализации продукции (работ, услуг) и суммой переменных затрат.

Порог рентабельности (точка безубыточности) – это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка.

Производственный леверидж – это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг).

Маржинальный запас прочности – это процентное отклонение фактической выручки от реализации продукции (работ, услуг) от пороговой выручки (порога рентабельности).

Для проведения анализа безубыточности производства необходимым условием является деление затрат предприятия на постоянные и переменные. Как известно, постоянные затраты не зависят от объема производства, а переменные – изменяются с ростом (снижением) объема выпуска и продаж. Для расчета объема выручки, покрывающего постоянные и переменные затраты, производственные предприятия в своей практической деятельности используют такие показатели, как величина и норма маржинального дохода.

Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли.

Существует два способа определения величины маржинального дохода.

- При первом способе из выручки предприятия за реализованную продукцию вычитают все переменные затраты, т.е. все прямые расходы и часть накладных расходов (общепроизводственные расходы), зависящих от объема производства и относящихся к категории переменных затрат. При втором способе величина маржинального дохода определяется путем сложения постоянных затрат и прибыли предприятия.

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Нормой маржинального дохода называется доля величины маржинального дохода в выручке от реализации или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

Использование этих показателей помогает быстро решить некоторые задачи, например, определить размер прибыли при различных объемах выпуска.

Анализ соотношения «затраты – объем – прибыль», как уже отмечалось выше, на практике иногда называют анализом точки безубыточности. Эту точку также называют «критической» или «мертвой», или точкой «равновесия». Для вычисления точки безубыточности (порога рентабельности) используются три метода: графический, уравнений и маржинального дохода.

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика «затраты – объем – прибыль». Последовательность построения графика заключается в следующем:

- наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси абсцисс;

- выбираем какую-либо точку на оси абсцисс, т.е. какую-либо величину объема. Для нахождения точки безубыточности рассчитываем величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению;

- вновь выбираем любую точку на оси абсцисс и для нее находим сумму выручки от реализации. Стоим прямую, отвечающую этому значению

- Точка безубыточности на графике – это точка пересечения прямых, построенных по значению затрат и выручки (рисунок 1).

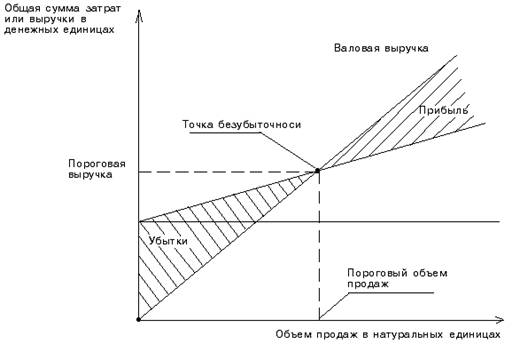

Рисунок 1. – Определение точки безубыточности (порога рентабельности)

Изображенная на рисунке 1 точка безубыточности (порога рентабельности) – это точка пересечения графиков валовой выручки и совокупных затрат. Размер прибыли или убытков заштрихован. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем роизводства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Для определения точки безубыточности (порога рентабельности) в международной практике также используют метод уравнений, основанный на исчислении прибыли предприятия по формуле:

В – Зпер – Зпост = П, (4.)

где:

В – выручка от реализации продукции;

Зпер – сумма переменных затрат;

Зпост – сумма постоянных затрат;

П – прибыль от реализации продукции.

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

(Ц *qпер/ед *qпост = П, (5.)

где:

Ц – цена за единицу продукции

q – количество реализованных единиц продукции;

Зпер/ед – переменные затраты на единицу продукции.

Метод уравнений, кроме того, можно использовать при анализе влияния структурных изменений в ассортименте продукции. В этом случае реализация рассматривается как набор относительных долей продукции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше. В этих условиях влияние на прибыль будет зависеть от того, как произошло изменение ассортимента – в сторону низкорентабельной или высокорентабельной продукции.

Разновидностью метода уравнений является метод маржинального дохода, при котором точка безубыточности (порог рентабельности) определяется по следующей формуле:

ТБ = Зпост / Нмд, (6.)

где:

ТБ – точка безубыточности;

Нмд – норма маржинального дохода.

Чтобы найти точку безубыточности (порог рентабельности), необходимо ответить на вопрос: до какого уровня должна упасть выручка предприятия, чтобы прибыль стала нулевой? Нельзя просто сложить переменные и постоянные затраты, так как при снижении выручки переменные затраты также снизятся.

Маржинальный запас прочности — это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации. Этот показатель определяется следующей формулой:

ЗПм = (В –Вп) / (В * 100 %), (7.)

где:

ЗПм – маржинальный запас прочности;

Вп – пороговая выручка.

Производственный леверидж (leverage в дословном переводе – рычаг) – это механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение прибыли предприятия в зависимости от изменения объема продаж, а также определить точку безубыточной деятельности.

Необходимым условием применения механизма производственного левериджа является использование маржинального метода, основанного на подразделении затрат предприятия на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

Производственный леверидж определяется с помощью следующей формулы:

ЭПЛ = МД / П, (8.)

или

(Зпост + П) / П = 1 + (Зпост / П), (9.)

где:

ЭПЛ – эффект производственного левериджа;

МД – маржинальный доход.

Найденное с помощью формулы 3.8. значение эффекта производственного левериджа в дальнейшем используется для прогнозирования изменения прибыли в зависимости от изменения выручки предприятия. Для этого используют следующую формулу:

(ЭПЛ = ∆П / ∆В, (10.)

где:

∆П – изменение прибыли от реализации, %;

∆В – изменение выручки от реализации, %.

Производственный леверидж является показателем, помогающим менеджерам выбрать оптимальную стратегию предприятия в управлении затратами и прибылью. Величина производственного левереджа может изменяться под влиянием:

- цены и объема продаж;

- переменных и постоянных затрат;

- комбинации любых перечисленных факторов.

В основе изменения эффекта производственного левериджа лежит изменение удельного веса постоянных затрат в общей сумме затрат предприятия. При этом необходимо иметь в виду, что чувствительность прибыли к изменению объема продаж может быть неоднозначной на предприятиях, имеющих различное соотношение постоянных и переменных затрат. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

Следует отметить, что в конкретных ситуациях проявление механизма производственного левериджа имеет ряд особенностей, которые необходимо учитывать в процессе его использования. Эти особенности состоят в следующем:

- Положительное воздействие производственного левериджа начинает проявляться лишь после того, как предприятие преодолело точку безубыточной своей деятельности.

Для того, чтобы положительный эффект производственного левериджа начал проявляться, предприятие в начале должно получить достаточной размер маржинального дохода, чтобы покрыть свои постоянные затраты. Это связано с тем, что предприятие обязано возмещать свои постоянные затраты независимо от конкретного объема продаж, поэтому чем выше сумма постоянных затрат, тем позже при прочих равных условиях оно достигнет точки безубыточности своей деятельности. В связи с этим, пока предприятие не обеспечило безубыточность, высокий уровень постоянных затрат будет являться дополнительным «грузом» на пути к достижению точки безубыточности. - По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект производственного левериджа начинает снижаться. Каждый последующий процент прироста объема продаж будет приводить к нарастающему темпу прироста суммы прибыли.

- Механизм производственного левериджа имеет и обратную направленность – при любом снижении объема продаж в еще большей степени будет уменьшаться размер прибыли предприятия.

- Между производственным левериджем и прибылью предприятия существует обратная зависимость. Чем выше прибыль предприятия, тем ниже эффект производственного левериджа и наоборот. Это позволяет сделать вывод о том, что производственный леверидж является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления производственной деятельности.

- Эффект производственного левериджа проявляется только в коротком периоде. Это определяется тем, что постоянные затраты предприятия остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе увеличения объема продаж происходит очередной скачок суммы постоянных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою производственную деятельность. Иными словами, после такого скачка эффект производственного левериджа проявляется в новых условиях хозяйствования по-новому.

Понимание механизма проявления производственного левериджа позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности производственно-хозяйственной деятельности при различных тенденциях конъюнктуры товарного рынка и стадии жизненного цикла предприятия.

При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема продаж, а также на ранних стадиях жизненного цикла предприятия, когда им еще не преодолена точка безубыточности, необходимо принимать меры к снижению постоянных затрат предприятия. И наоборот, при благоприятной конъюнктуре товарного рынка и наличии определенного запаса прочности, требования к осуществлению режима экономии постоянных затрат могут быть существенно ослаблены. В такие периоды предприятие может значительно расширять объем реальных инвестиций, проводя реконструкцию и модернизацию основных производственных фондов.

При управлении постоянными затратами следует иметь в виду, что высокий их уровень в значительной мере определяется отраслевыми особенностями деятельности, определяющими различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда. Кроме того следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокое значение производственного левериджа, теряют гибкость в управлении своими затратами.

Однако, несмотря на эти объективные ограничители, на каждом предприятии имеется достаточно возможностей снижения при необходимости суммы и удельного веса постоянных затрат. К числу таких резервов можно отнести:

- существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка;

- продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений;

- широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность;

- сокращение объема ряда потребляемых коммунальных услуг и другие.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, так как между суммой этих затрат и объемом производства и продаж существует прямая зависимость. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет к росту маржинального дохода, что позволяет быстрее преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать прямой прирост прибыли предприятия. К числу основных резервов экономии переменных затрат можно отнести:

- снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда;

- сокращение размеров запасов сырья, материалов и готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка;

- обеспечение выгодных для предприятия условий поставки сырья и материалов и другие.

Использование механизма производственного левериджа, целенаправленное управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования позволит увеличить потенциал формирования прибыли предприятия.

Для отечественных предприятий метод анализа безубыточности производства еще не является официально рекомендованным, в связи с чем пока он используется в основном для прогнозных расчетов значений цены, прибыли, выручки от реализации. Оценить по достоинству аналитические возможности этого метода могут производители, работающие в условиях реального рыночного хозяйства.

Эффективное управление собственным капиталом предприятия предполагает разработку дивидендной политики предприятия.

Основной целью разработки дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом, максимизирующим рыночную стоимость предприятия и обеспечивающим стратегическое его развитие.

Исходя из этой цели, понятие дивидендной политики может быть сформулировано следующим образом: дивидендная политика представляет собой составную часть общей политики управления прибылью, заключающуюся в оптимизации пропорций между потребляемой и капитализируемой ее частями с целью максимизации рыночной стоимости предприятия.

Процесс разработки дивидендной политики может включать несколько этапов[5]:

- Оценку факторов, влияющих на размеры, сроки и саму целесообразность выплаты дивидендов.

- Выработку типа дивидендной политики с учетом данных факторов и в соответствии с общей финансовой стратегией предприятия.

- Оценку эффективности дивидендной политики и ее коррекцию по результатам оценки.

Среди факторов, влияющих на дивидендную политику, можно выделить следующие:

- факторы, характеризующие потребности предприятия в дополнительном финансировании (например, разработка новых инвестиционных проектов, необходимость увеличения капитала для оказания противодействия поглощению со стороны конкурента, необходимость платежей по ранее взятым кредитам и т.п.).

- факторы, характеризующие возможности предприятия привлекать финансовые ресурсы из внешних источников или использовать дополнительные внутренние источники:

- способность предприятия увеличить объем прибыли путем реструктуризации производства, сокращения непроизводительных затрат, снижения себестоимости продукции, достаточность резервов, сформированных в предшествующем периоде, и т.д.;

- стоимость привлечения дополнительного акционерного капитала;

- стоимость привлечения дополнительного заемного капитала в различных формах (товарный, вексельный, банковский кредит, облигационный заем.

Возможности привлечения внешних источников финансирования как в виде акционерного, так в виде заемного капитала зависят как от конъюнктуры финансовых рынков, так и состояния самого предприятия, восприятия его как заемщика или эмитента со стороны других участников рынка. Таким образом, будущие решения в области дивидендной политики формируются под воздействием прежней кредитной и дивидендной истории предприятия (под дивидендной историей мы понимаем условия, сроки, периодичность, абсолютные размеры и динамику выплаты дивидендов, прецеденты нарушения прав на получение дивидендов со стороны эмитента на протяжении периода существования акционерного общества).

Формирование основных типов дивидендной политики (консервативного, умеренно консервативного, агрессивного), выработанных мировой практикой, связано с существованием нескольких теорий влияния размера выплачиваемых дивидендов на цены акций (рыночную стоимость компании) и благосостояние акционеров. Кратко перечислим данные теории и покажем их связь с формированием дивидендной политики на практике.

1. Теория Модильяни-Миллера утверждает [6], что при соблюдении ряда условий дивидендная политика не оказывает на рыночную стоимость предприятия и доходы его владельцев никакого воздействия ни в текущем периоде, ни в перспективе, т.к. эти параметры зависят от суммы всей формируемой прибыли, а не только ее распределяемой части. Но поскольку теория действует только при наличии ряда ограничений, которые в реальности отсутствуют (например, отсутствие налогообложения), на практике она неприменима.

2. «Теория предпочтительности дивидендов», авторами которой являются Д. Гордон и Д. Линтер, показывает [7], что каждая единица дохода, выплаченная инвесторам в виде дивидендов, уже очищена от риска и поэтому стоит больше, чем доход, получение которого отложено на будущее. Следовательно, максимизация дивидендных выплат предпочтительнее капитализации дохода. Возражения противников данной теории в основном сводятся к тому, что использовать аргумент наличия фактора риска нельзя, т.к. выплаченные дивиденды акционер реинвестирует в акции данного или другого предприятия. Фактор риска учитывается индивидуально каждым инвестором и зависит от общего уровня риска хозяйственной деятельности, а не от характеристик дивидендной политики.

3. «Теория минимизации дивидендов» (теория налоговых предпочтений) заключается в том, что эффективность дивидендной политики определяется возможностью минимизации налоговых выплат по текущим и предстоящим выплатам собственникам. Вследствие того, что на западе налогообложение дивидендов, как правило, выше, чем будущих доходов (с учетом ставки налогообложения, фактора текущей стоимости денег), предпочтительна капитализация дивидендов. Однако такая политика может не устроить многих мелких акционеров, нуждающихся в текущих выплатах.

4. «Сигнальная теория дивидендов» (или «сигнализирующая») рассматривает уровень дивидендных выплат как существенный фактор влияния на рыночную стоимость акций, т.к. многие методы определения текущей стоимости акций используют в качестве составляющей расчетов именно величину ранее выплаченных дивидендов и их прогноз на будущий период. Таким образом, рост дивидендных выплат определяет рост расчетной цены акции при принятии решения о ее покупке, а это влечет увеличение рыночных цен, что приносит дополнительный доход акционерам при их продаже акций. Кроме того, выплата солидных дивидендов «подает сигнал» рынку о том, что фирма находится на подъеме. Но данная теория применима в том случае, если рынок информационно прозрачен и «передает сигналы» большому количеству участников рынка с минимальными издержками, что в российских условиях затруднено.

5. «Теория соответствия дивидендной политики составу акционеров» («теория клиентуры») утверждает, что компания должна осуществлять такую дивидендную политику, которая соответствует ожиданиям большинства акционеров. Если основной состав акционеров заинтересован в получении дивидендов, то именно эту дивидендную политику следует предпочесть предприятию. Акционеры, несогласные с такой практикой, реинвестируют капитал в другие компании, и состав акционеров станет однородным.

В российской практике желание акционеров (особенно, мелких) продать свои акции может остаться нереализованным в силу неликвидности большинства акций.

Министерство экономики Российской Федерации предлагает следующие методики дивидендных выплат (таблица 1.)[8].

Таблица 1. – Методики дивидендных выплат

| Название методики |

Основной принцип |

Преимущества методики |

Недостатки методики |

Примечания |

| 1 |

2 |

3 |

4 |

5 |

| Методика постоянного процентного распределения прибыли |

Соблюдение постоянства показателя дивидендного выхода |

Простота |

Снижение суммы дивиденда на акцию (при уменьшении чистой прибыли) приводит к падению курса акций |

Методика довольно часта в практике, несмотря на предостережения теоретиков |

| Методика фиксированных дивидендных выплат |

1. Соблюдение постоянства суммы дивиденда на акцию в течение длительного периода вне зависимости от динамики курса акций. 2. Регулярность дивидендных выплат. |

1. Простота. 2. Сглаживание колебаний курсовой стоимости акций. |

Если прибыль сильно снижается, выплата фиксированных дивидендов подрывает ликвидность предприятия |

|

| Методика выплаты гарантированного минимума и «Экстра» дивидендов |

1. Соблюдение постоянства регулярных выплат фиксированных сумм дивиденда. 2. В зависимости от успешности работы предприятия выплата чрезвычайного дивиденда («Экстра») как премии в дополнение к фиксированной сумме дивиденда. |

Сглаживание колебаний курсовой стоимости акций |

«Экстра» - дивиденд при слишком частой выплате становится ожидаемым и перестает играть должную роль в поддержании курса акций |

«Экстра» - дивиденды не должны выплачиваться слишком часто |

| Методика выплаты дивидендов акциями |

Вместо денежного дивиденда акционеры получают дополнительные акции |

1. Облегчается решение ликвидных проблем при неустойчивом финансовом положении. 2. Вся нераспределенная прибыль поступает на развитие. 3. Появляется большая свобода маневра структурой источников средств. 4. Появляется возможность дополнительного стимулирования высших управленцев, наделяемых акциями. |

Ряд инвесторов может предпочесть деньги и начнет продавать акции |

Расчет на то, что большинство акционеров устроит получение акций, если эти акции достаточно ликвидны, чтобы в любой момент превратиться в наличность |

На практике применение данных теорий воплощается в реализации одного из трех типов дивидендной политики: консервативной, умеренной (компромиссной), агрессивной.

1. Консервативная политика предполагает, что выплата дивидендов происходит в пропорциях, которые позволяют удовлетворять потребности производственного развития и более высокими темпами наращивать стоимость чистых активов, а, следовательно, - и рыночную стоимость акций.

2. Умеренная (компромиссная) политика начисления дивидендов, - это политика, в соответствии с которой компания пытается соблюсти баланс интересов акционеров, нуждающихся в выплате дивидендов и потребностей предприятия в наращивании капитала.

3. Агрессивная политика начисления дивидендов – предполагает начисление максимально возможного размера дивидендов. В российских условиях такая политика наиболее актуальна для компаний, акционерами которых является большое количество физических лиц, при намерении разместить новую эмиссию этой категории инвесторов.

На наш взгляд, для повышения эффективности управления собственными средствами предприятия первичной задачей является даже не выбор типа дивидендной политики (он будет различным в зависимости от интересов реальных собственников предприятия и его финансового состояния), а повышение информированности участников рынка ценных бумаг относительно размеров выплат у различных эмитентов, причин неуплаты дивидендов или факторов, повлиявших на их уровень. Это позволит инвесторам более точно прогнозировать будущее финансовое состояние компании, связанные с ней доходы и риски. Такое снижение неопределенности повысит инвестиционную привлекательность предприятия.

Основной целью эмиссионной политики является привлечение на фондовом рынке необходимого объема собственных финансовых средств в минимально возможные сроки. С учетом сформулированной цели эмиссионная политика предприятия представляет собой часть общей политики формирования собственных финансовых ресурсов, заключающейся в обеспечении привлечения необходимого их объема за счет выпуска и размещения на фондовом рынке собственных акций.

Разработка эффективной эмиссионной политики предприятия охватывает следующие этапы.

1. Исследование возможностей эффективного размещения предполагаемой эмиссии акций. Решение о предполагаемой первичной (при преобразовании предприятия в акционерное общество) или дополнительной (если предприятие уже создано в форме акционерного общества и нуждается в дополнительном притоке собственного капитала) эмиссии акций можно принять лишь на основе всестороннего предварительного анализа конъюнктуры фондового рынка и оценки инвестиционной привлекательности своих акций.

Анализ конъюнктуры фондового рынка (биржевого и внебиржевого) включает характеристику состояния спроса и предложения акций, динамику уровня цен их котировки, объемов продаж акций новых эмиссий и ряда других показателей. Результатом проведения такого анализа является определение уровня чувствительности реагирования фондового рынка на появление новой эмиссии и оценка его потенциала поглощения эмитируемых объемов акций.

Оценка инвестиционной привлекательности своих акций проводится с позиции учета перспективности развития отрасли (в сравнении с другими отраслями), конкурентоспособности производимой продукции, а также уровня показателей своего финансового состояния (в сравнении со среднеотраслевыми показателями). В процессе оценки определяется возможная степень инвестиционной предпочтительности акций своей компании в сравнении с обращающимися акциями других компаний.

Можно выделить следующие способы оказания воздействия на инвестиционную привлекательность акций, инимизирующие риск инвестора и увеличивающие его доход [9] (рисунок 3.):

- Улучшение собственного финансового состояния эмитента и оптимизация дивидендной политики.

- Оказание воздействия на рыночные параметры акций (ценовые характеристики – абсолютные уровни, спрэд между покупкой и продажей, объемы сделок, ликвидность).

- Улучшение инвестиционных качеств акций посредством максимизации объема прав, предоставляемых акционеру и неукоснительное соблюдение этих прав.

- Раскрытие информации о состоянии, деятельности и планах эмитента, позволяющей инвестору адекватно оценить инвестиционные качества акций.

2. Определение целей эмиссии. В связи с высокой стоимостью привлечения собственного капитала из внешних источников эмиссии должны быть достаточно весомыми с позиций стратегического развития предприятия и возможностей существенного повышения его рыночной стоимости в предстоящем периоде. Основные из таких целей, которыми предприятие руководствуется, прибегая этому источнику формирования собственного капитала, являются:

- реальное инвестирование, связанное с отраслевой и региональной диверсификацией производственной деятельности (создание сети новых филиалов, дочерних фирм, новых производств с большим объемом выпуска продукции и т.п.);

- необходимость существенного улучшение структуры используемого капитала (повышение доли собственного капитала с целью роста уровня финансовой устойчивости, обеспечение более высокого уровня собственной кредитоспособности и снижение за счет этого стоимости привлечения заемного капитала, повышение эффекта финансового левериджа и т.п.);

- намечаемое поглощение других предприятий с целью получения эффекта синергизма (участие в приватизации сторонних государственных предприятий также может рассматриваться как вариант их поглощения, если при этом обеспечивается приобретение контрольного пакета акций или преимущественная доля в уставном фонде);

- иные стратегические цели, требующие быстрой аккумуляции значительного объема собственного капитала.

3. Определение объема эмиссии. При определении объема эмиссии необходимо исходить из ранее рассчитанной потребности в привлечении собственных финансовых ресурсов за счет внешних источников.

4. Определение номинала, видов и количества эмитируемых акций. Номинал акций определяется с учетом основных категорий предстоящих их покупателей (наибольшие номиналы акций ориентированы на их приобретение институциональными инвесторами, а наименьшие – на приобретение населением). В процессе определения видов акций устанавливается целесообразность выпуска привилегированных акций, если такой выпуск признан целесообразным, то устанавливается соотношение простых и привилегированных акций. Количество эмитируемых акций определяется исходя из объема эмиссии и номинала одной акции (в процессе одной эмиссии может быть установлен лишь один вариант номинала акций).

5. Оценка стоимости привлекаемого акционерного капитала.В соответствии с принципами такой оценки она осуществляется по предполагаемому уровню дивидендов и затратам по выпуску акций и размещению эмиссии. Расчетная стоимость привлекаемого капитала оставляется с фактической средневзвешенной стоимостью капитала и средним уровнем ставки процента на рынке капитала. Лишь после этого принимается окончательное решение об осуществлении эмиссии акций.

6. Определение эффективных форм андеррайтинга. Для того, чтобы быстро и эффективно провести открытое размещение эмитируемого объема акций, необходимо определить состав андеррайтеров, согласовать с ними цены начальной котировки акций и размер комиссионного вознаграждения, обеспечить регулирование объемов продажи акций в соответствии с потребностями в потоке поступления финансовых средств, обеспечивающих поддержание ликвидности уже размещенных акций на первоначальном этапе их обращения.

С учетом возросшего объема собственного капитала предприятие имеет возможность, используя неизменный коэффициент финансового левериджа, соответственно увеличить объем привлекаемых заемных средств, а, следовательно, и повысить рентабельность собственного капитала.

Таким образом, именно показатели собственного капитала замыкают всю пирамиду показателей эффективности функционирования предприятия, вся деятельность которого должна быть направлена на увеличение суммы собственного капитала и повышения его доходности.

Несомненно, вышеобозначенные методы и подходы к управлению собственным капиталом являются основополагающими.

Политика привлечения заемных средств представляет собой часть общей финансовой стратегии, заключающейся в обеспечении наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностями развития предприятия.

Известны два вида источников пополнения средств предприятия: внешние – за счет заимствований и эмиссии акций и внутренние – за счет нераспределенной прибыли.

Существует четыре основных способа внешнего финансирования:

- Закрытая подписка на акции (если она проводится между прежними акционерами, то, как правило, по заниженной в сравнении с рыночным курсом цене; при этом у предприятия возникает упущенная выгода – тот же расход).

- Привлечение заемных средств в форме кредита, займов, эмиссии облигаций.

- Открытая подписка на акции.

- Комбинация первых трех способов. Если первый способ оказывается неприемлемым из-за недостатка средств у сегодняшних акционеров или их уклонения от дальнейшего финансирования, то критерием выбора между вторым и третьим вариантами является сведение к минимуму риска утраты контроля над предприятием.

Внешние и внутренние виды финансирования тесно взаимозависимы. Это не означает, тем не менее, взаимозаменяемости. Так, внешнее долговое финансирование ни в коем случае не должно подменять привлечение и использование собственных средств. Только достаточный объем собственных средств может обеспечивать развитие предприятия и укреплять его независимость, а также свидетельствовать о намерении акционеров разделять связанные с предприятием риски и «подпитывать» тем самым доверие партнеров, поставщиков, клиентов и кредиторов.

Процесс формирования политики привлечения предприятием заемных средств включает следующие основные этапы.

1. Анализ привлечения и использования заемных средств в предшествующем периоде.

Целью такого анализа является выявление объема, состава и форм привлечения заемных средств предприятием, а также оценка эффективности их использования.

На первом этапе анализа изучается динамика общего объема привлечения заемных средств в рассматриваемом периоде; темпы этой динамики сопоставляются с темпами прироста суммы собственных финансовых ресурсов, объемов операционной и инвестиционной деятельности, общей суммы активов предприятия.

На втором этапе анализа определяются основные формы привлечения заемных средств, анализируются в динамике удельный вес сформированных финансового кредита, товарного кредита и внутренней кредиторской задолженности в общей сумме заемных средств, используемых предприятием.

На третьем этапе анализа определяется соотношение объемов используемых предприятием заемных средств по периоду их привлечения. В этих целях проводится соответствующая группировка используемого заемного капитала по этому признаку, изучается динамика соотношения кратко- и долгосрочных заемных средств предприятия и их соответствие объему используемых оборотных и внеоборотных активов.

На четвертой стадии анализа изучается состав конкретных кредиторов предприятия и условия предоставления ими различных форм финансового и товарного (коммерческого) кредитов. Эти условия анализируются с позиций их соответствия конъюнктуре финансового и товарного рынков.

На пятой стадии анализа изучается эффективность использования заемных средств в целом и отдельных их форм на предприятии. В этих целях используются показатели оборачиваемости и рентабельности заемного капитала. Первая группа этих показателей составляется в процессе анализа со средним периодом оборота собственного капитала.

Результаты проведенного анализа служат основой оценки целесообразности использования заемных средств на предприятии в божившихся объемах и формах.

2. Определение целей привлечения заемных средств в настоящем периоде. Основными целями ривлечения заемных средств предприятиями являются:

- пополнение необходимого объема постоянной части оборотных активов. В настоящее время большинство предприятий, осуществляющих производственную деятельность, не имеют возможности финансировать полностью эту часть оборотных активов за счет собственного капитала. Значительная часть этого финансирования осуществляется за счет заемных средств;

- обеспечение формирования переменной части оборотных активов. Какую бы модель финансирования активов не использовало предприятие, во всех случаях переменная часть оборотных активов частично или полностью финансируется за счет заемных средств;

- формирование недостающего объема инвестиционных ресурсов. Целью привлечения заемных средств в этом случае выступает необходимость ускорения реализации отдельных реальных проектов предприятия (новое строительство, реконструкция, модернизация) обновление основных средств (финансовый лизинг) и т.п.

- обеспечение социально-бытовых потребностей своих работников. В этих случаях заемные средства привлекаются для выдачи ссуд своим работникам на индивидуальное жилищное строительство, обустройство садовых и огородных участков и на другие аналогичные цели;

- другие временные нужды. Принцип целевого привлечения заемных средств обеспечивается и в этом случае, хотя такое их привлечение осуществляется обычно на короткие сроки и в небольших объемах.

3. Определение предельного объема привлечения заемных средств. Максимальный объем этого привлечения диктуется двумя основными условиями:

- а) предельным эффектом финансового левериджа. Так как объем собственных финансовых ресурсов формируется на предшествующем этапе, общая сумма используемого собственного капитала может быть определена заранее. По отношению к ней рассчитывается коэффициент финансового левериджа (коэффициент финансирования), при котором его эффект будет максимальным. С учетом суммы собственного капитала в предстоящем периоде и рассчитанного коэффициента финансового левериджа вычисляется предельный объем заемных средств, обеспечивающий эффективное использование собственного капитала;

- обеспечением достаточной финансовой устойчивости предприятия. Она должна оцениваться не только с позиций самого предприятия, но и с позиций возможных его кредиторов, что обеспечит впоследствии снижение стоимости привлечения заемных средств.

- С учетом этих требований предприятие устанавливает лимит использования заемных средств в своей хозяйственной деятельности.

4. Оценка стоимости привлечения заемного капитала из различных источников. Такая оценка проводится в разрезе различных форм заемного капитала, привлекаемого предприятием из внешних и внутренних источников. Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников привлечения заемных средств, обеспечивающих удовлетворение потребностей предприятия в заемном капитале.

Аргументы за и против различных способов внешнего финансирования содержатся в таблице 2.

Таблица 2. – Преимущества и недостатки основных источников финансирования

| Источники финансирования |

За |

Против |

| 1 |

2 |

3 |

| Закрытая подписка на акции |

Контроль за предприятием не утрачивается. Финансовый риск возрастает незначительно. |

Объем финансирования ограничен. Высокая стоимость привлечения средств. |

| Долговое финансирование |

Контроль за предприятием не утрачивается. Относительно низкая стоимость привлеченных средств. |

Финансовый риск возрастает. Срок возмещения строго определен. |

| Открытая подписка на акции |

Финансовый риск не возрастает. Возможна мобилизация крупных средств на неопределенный срок. |

Может быть утрачен контроль над предприятием. Высокая стоимость привлечения средств. |

| Комбинированный способ |

Преобладание тех или иных преимуществ или недостатков в зависимости от количественных параметров формирующейся структуры источников средств. |

|

5. Определение соотношения объема заемных средств, привлекаемых на кратко- и долгосрочной основе. Расчет потребности в объемах кратко- и долгосрочных заемных средств основывается на целях их использования в предстоящем периоде. На долгосрочный период (свыше 1 года) заемные средства привлекаются, как правило, для расширения объема собственных основных средств и формирования недостающего объема инвестиционных ресурсов (хотя при консервативном подходе к финансированию активов заемные средства на долгосрочной основе привлекаются и для обеспечения формирования оборотного капитала). На краткосрочный период заемные средства привлекаются для всех остальных целей их использования.

Расчет необходимого размера заемных средств в рамках каждого периода осуществляется в разрезе отдельных целевых направлений их предстоящего использования. Целью этих расчетов является установление сроков использования привлекаемых заемных средств для оптимизации соотношения долго- и краткосрочных их видов. В процесс этих расчетов определяются полный и средний срок использования заемных средств.

Полный срок использования заемных средств представляет собой период времени с начала их поступления до окончательного погашения всей суммы долга. Он включает в себя три временных периода:

- срок полезного использования – это период времени, в течение которого предприятие непосредственно использует предоставленные заемные средства в своей хозяйственной деятельности;

- льготный период – это период времени с момента окончания полезного использования заемных средств до начала погашения долга. Он служит резервом времени для аккумуляции необходимых финансовых средств;

- срок погашения – это период времени, в течение которого происходит полная выплата основного долга и процентов по используемым заемным средствам. Этот показатель используется в тех случаях, когда выплата основного долга и процентов осуществляется не одномоментно после окончания срока использования заемных средств, а частями в течение определенного периода времени по предусмотренному графику.

Расчет полного срока использования заемных средств осуществляется в разрезе перечисленных элементов исходя из целей использования и сложившейся на финансовом рынке практике установления льготного периода и срока погашения.

Средний срок использования заемных средств представляет собой средний расчетный период, в течение которого они находятся в использовании на предприятии.

Он определяется по формуле:

ССз = (СПз/2) + ЛП + (ПП/2), (11.)

где:

ССз – средний срок использования заемных средств;

СПз – срок полезного использования заемных средств;

ЛП – льготный период;

ПП – срок погашения.

Средний срок использования заемных средств определяется по каждому целевому направлению привлечения этих средств, по объему их привлечения на кратко- и долгосрочной основе; по привлекаемой сумме заемных средств в целом.

Соотношение заемных средств, привлекаемых на кратко- и долгосрочной основе, может быть оптимизировано также с учетом стоимости их привлечения.

6. Определение форм привлечения заемных средств. Эти формы дифференцируются в разрезе финансового кредита, товарного (коммерческого) кредита, прочих форм. Выбор форм привлечения заемных средств предприятие осуществляет исходя из целей и специфики своей хозяйственной деятельности.

7. Определение состава основных кредиторов. Этот состав определяется формами привлечения заемных средств. Основными кредиторами предприятия являются обычно его постоянные поставщики, с которыми установлены длительные коммерческие связи, а также коммерческий банк, осуществляющий его расчетно-кассовое обслуживание.

8. Формирование эффективных условий привлечения кредитов. К числу важнейших из этих условий относятся:

- срок предоставления кредита;

- ставка процента за кредит;

- условия выплаты суммы процента;

- условия выплаты суммы основного долга;

- прочие условия, связанные с получением кредита.

Срок предоставления кредита является одним из определяющих условий его привлечения. Оптимальным считается срок предоставления кредита, в течение которого полностью реализуется цель привлечения.

Размер ставки процента за кредит является определяющим условием при оценке его стоимости. По товарному кредиту он принимается при оценке в размере ценовой скидки продавца за осуществление немедленного расчета за поставленные товары, выраженной в годовом исчислении.

Условия выплаты суммы процента характеризуются порядком выплаты его суммы. Этот порядок сводится к трем принципиальным вариантам:

- выплате всей суммы процента в момент предоставления кредита,

- выплате суммы процента равномерными частями,

- выплате всей суммы процента в момент уплаты суммы основного долга (при погашении кредита).

Условия выплаты суммы основного долга характеризуются предусматриваемыми периодами его возврата. Эти условия сводятся к трем принципиальным вариантам:

- частичному возврату суммы основного долга в течение общего периода функционирования кредита,

- полному возврату всей суммы долга по истечении срока использования кредита,

- возврата основной или части суммы долга с предоставлением льготного периода по истечении срока полезного использования кредита.

Прочие условия, связанные с получением кредита, могут предусматривать необходимость его страхования, выплаты дополнительного комиссионного вознаграждения банку, разный уровень размера кредита по отношению к сумме заклада или залога и т.п.

9. Обеспечение эффективного использования кредитов. Критерием такой эффективности выступают показатели оборачиваемости и рентабельности заемного капитала.

10. Обеспечение своевременных расчетов по полученным кредитам. С целью этого обеспечения по наиболее крупным кредитам может заранее резервироваться специальный возвратный фонд. Платежи по обслуживанию кредитов включаются в платежный календарь и контролируются в процессе мониторинга текущей финансовой деятельности.

- Черкасов В.Е. Финансовый менеджмент / Учеб. - методич. пособие. – Тверь: Тверской институт экономики и менеджмента, 1999. – С.33.

- Бланк И.А. Финансовый менеджмент: Учебный курс. – К.: Ника-Центр, 1999. – С.251-254.

- Голышкин О.И., Литвин П.Е., Поникаров В.А. Метод «lang=EN-US>CVPIV См.: Керимов В.Э., Роженецкий О.А. Анализ соотношения «затраты – объем – прибыль» // Менеджмент в России и за рубежом. – 2000. – №4.

- См.: Розанова Е.Ю. Управление инвестиционной привлекательностью акций // Менеджмент в России и за рубежом. – 2000. – №1.

- Miller M.H., Modigliani F. Dividend Policy, Growth, and the Valuation of Shares // Journ. Business Gordon M.J. Optimal Investment and Financing Policy // Journ. FinanceMay. P.264-272.; Lintner J. Dividends, Earnings, Leverage, Stock Prices, and the Supply of Capital to Corporations // Rev. Econ. a. Statistics/ 1962. Aug 243-269.

- См.: Приказ Минэкономики РФ от 01.10.97 № 118 «Об утверждении методических рекомендаций по реформе предприятий (организаций)»

- См.: Розанова Е.Ю. Управление инвестиционной привлекательностью акций // Менеджмент в России и за рубежом. – 2000. – №1.