Зинкович Я.Э.

Научн. руководитель Гайдатов А.В.

Донецкий национальный технический университет

Управление оборотными

средствами предприятия

Проблемы управления оборотными

средствами хозяйствующего субъекта привлекают все больше внимание

представителей отечественной финансовой науки. Это обусловлено

трансформационными процессами, происходящими в украинской экономике, развитием

не только разнообразных форм собственности, но и многообразием хозяйственного

поведения собственников и менеджеров предприятий. Хозяйственной практикой

становятся востребованы нетрадиционные, уникальные решения, основанные на

глубоком синтезе достижений современной финансовой теории и опыта финансового управления.

Теория управления оборотными

средствами относится к числу наиболее молодых отраслей исследования операций,

хотя отдельные результаты ее получены достаточно давно. Впервые подобная задача

применительно к определению резервных денежных фондов была математически

сформулирована Эджвортом Ф. в 1888 г. В начале XX века появился целый ряд

статей по определению наиболее экономичного объема поставки марки материального

ресурса на предприятие. По данным Смита Р., за период 1912 – 1927 гг. было

опубликовано 27 работ, предлагавших различные варианты соответствующей формулы.

Большая часть их относится к последним годам этого периода и вызвана

затруднениями в сбыте продукции и снижением уровня запасов, предвестниками

мирового экономического кризиса в 1929 г.

Вторая мировая война дала мощный

толчок развитию количественных методов выработки решения в сложной обстановке.

Зародилась новая отрасль знания – исследование операций, в корне изменилось

отношение к применению математики в экономике и в военном деле. Важнейшей

областью приложения методов исследования операций оказалось снабжение военных и

торгово-промышленных организаций, оптимизация которого была немыслима без

рационального управления запасами на складах.

Основы современной теории управления оборотными

средствами – постановка задачи, анализ влияющих на решение факторов, способ

учета неопределенности в спросе – были сформулированы в работах Эрроу К.,

Гарриса В., Маршака С. и Дворецкого А. Разработка этих идей в дальнейшем была

подхвачена в ряде статей, обсуждающих как отдельные аспекты самой теории, так и

вопрос в целом. [1]

Термин

“оборотный капитал” (его синоним в отечественном учете — оборотные средства)

относится к мобильным активам предприятия, которые являются денежными

средствами или могут быть обращены в них в течение года или одного

производственного цикла.

[2]

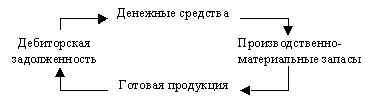

В процессе

производственной деятельности происходит постоянная трансформация отдельных

элементов оборотных средств. Предприятие покупает сырье и материалы, производит

продукцию, затем продает ее, как правило, в кредит, в результате образуется

дебиторская задолженность, которая через некоторый промежуток времени

превращается в денежные средства. Этот кругооборот средств показан на рис. 1. [3]

Рис. 1. Кругооборот текущих активов

Денежные

запасы относятся к фондам обращения вместе с готовой продукцией на складе,

товарами в пути, средствами в расчетах с потребителями продукции.

Оборотные

средства могут быть охарактеризованы с различных позиций, однако основными

характеристиками являются их ликвидность. [4]

С позиции

повседневной деятельности важнейшей финансово-хозяйственной характеристикой

предприятия является его ликвидность, т. е. способность вовремя гасить

краткосрочную кредиторскую задолженность. Для любого предприятия достаточный

уровень ликвидности является одной из важнейших характеристик стабильности

хозяйственной деятельности. Потеря ликвидности чревата не только дополнительными

издержками, но и периодическими остановками производственного процесса.

С позиции

повседневной деятельности важнейшей финансово-хозяйственной характеристикой

предприятия является его ликвидность, т. е. способность вовремя гасить

краткосрочную кредиторскую задолженность. Для любого предприятия достаточный

уровень ликвидности является одной из важнейших характеристик стабильности

хозяйственной деятельности. Потеря ликвидности чревата не только дополнительными

издержками, но и периодическими остановками производственного процесса.

Рис. 2. Риск и уровень оборотных средств

На рис. 2.

показан риск ликвидности при высоком и низком уровнях оборотных средств. Если денежные средства, дебиторская

задолженность и производственно-материальные запасы поддерживаются на

относительно низких уровнях, то вероятность неплатежеспособности или нехватки

средств для осуществления рентабельной деятельности велика. На графике видно,

что с ростом величины оборотных средств риск ликвидности уменьшается. Безусловно, взаимосвязь имеет более

сложный вид, поскольку не все текущие активы в равной степени положительно

влияют на уровень ликвидности. Тем не менее можно сформулировать простейший

вариант управления оборотными средствами, сводящий к минимуму риск потери

ликвидности: чем больше превышение текущих активов над текущими

обязательствами, тем меньше степень риска; таким образом, нужно стремиться к

наращиванию чистого оборотного капитала.

Совершенно

иной вид имеет зависимость между прибылью и уровнем оборотных средств (рис. 3.).

Совершенно

иной вид имеет зависимость между прибылью и уровнем оборотных средств (рис. 3.).

Рис. 3.

Взаимосвязь прибыли и уровня оборотных средств

При низком

уровне оборотных средств производственная деятельность не

поддерживается должным образом, отсюда — возможная потеря ликвидности, периодические

сбои в работе и низкая прибыль. При некотором оптимальном уровне оборотных

средств прибыль становится

максимальной. Дальнейшее повышение величины оборотных средств приведет к тому,

что предприятие будет иметь в распоряжении временно свободные, бездействующие

текущие активы, а также излишние издержки финансирования, что повлечет снижение

прибыли. [2]

Предприятие в зависимости от условий

функционирования, должно избрать для себя эффективную политику управления оборотными

средствами, в том числе денежными запасами. В условиях, когда денежные расходы предприятия нестабильны и непрогнозируемы,

остаток средств на расчетном счете изменяется случайным образом, причем

возможны значительные колебания, в этом случае эффективной моделью управления оборотными

средствами окажется модель Миллера –

Ора. Она помогает ответить на вопрос: как предприятию следует управлять своим

денежным запасом, если невозможно предсказать каждодневный отток или приток

денежных средств? Миллер и Орр используют при построении модели процесс

Бернулли — стохастический процесс, в котором поступление и расходование денег

от периода к периоду являются независимыми случайными событиями.

Логика

действий финансового менеджера по управлению остатком средств на расчетном

счете представлена на рис. 4 и заключается в следующем. Остаток средств на

счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как

только это происходит, предприятие начинает покупать достаточное количество

ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному

уровню (точке возврата). Если запас денежных средств достигает нижнего предела,

то в этом случае предприятие продает свои ценные бумаги и таким образом

пополняет запас денежных средств до нормального предела.

Рис. 4. Модель

Миллера — Орра

Внедрение эффективной политики

управления оборотными средствами приведет к следующему:

- устранение периодических сбоев в работе предприятия, вызванных дефицитом денежных

запасов;

-

сокращение временно свободных, бездействующих текущих активов, а также излишних

издержек финансирования, вызванных избыточными денежными запасами;

- определение

оптимального уровня денежных запасов приведет к максимизации прибыли предприятия.

Список источников:

1.Фомин П.А., Хохлов В.В. Оценка эффективности финансового

предприятия в условиях рыночной экономики.

http://publish.cis2000.ru/books/book_6/ch3_1.shtml

2. Оборотные средства. Обзор основных понятий. http://koshechkin.narod.ru/finlect/3.htm

3. Основы

экономики и управления производством. Оборотные средства предприятия

http://aup.ru/books/m47/index.htm

4.Экономика предприятия: Учеб. для вузов / Под ред.

В.Я.Горфинкеля, 3-е изд., перераб. и доп. - М.: ЮНИТИ - Дана, 2001. - 718с.