Сегодня, когда Украина двигается в сторону западной модели развития экономики, что предусматривает принятие правил их экономической игры, особую актуальность приобретает биржевая торговля. 95% товарооборота развитых стран происходит на бирже. Также для вступления Украины в ВТО просто необходимы знания основ биржевой торговли.

Актуальность на фоне науки обусловлена широким применением статистических, математических и экономических методов для достижения успешной торговли на валютной бирже.

Сегодня, когда Украина двигается в сторону западной модели развития экономики, что предусматривает принятие правил их экономической игры, особую актуальность приобретает биржевая торговля. 95% товарооборота развитых стран происходит на бирже. Также для вступления Украины в ВТО просто необходимы знания основ биржевой торговли.

Актуальность на фоне науки обусловлена широким применением статистических, математических и экономических методов для достижения успешной торговли на валютной бирже.

Целью данной работы является оптимизация компьютерной торговой системы (биржи) по доходности, с использованием анализа индикаторов для реализации компьютерной торговой системы. В процессе исследования ставятся следующие задачи:

- выбор индикаторов для реализации компьютерной торговой системы

- оптимизация системы по доходности

Для проведения исследований по теме магистерской диссертации необходимо

Научная новизна работы заключается в оптимизации выбора параметров индикатора, который даст лучшие результаты.

Каждый индикатор имеет алгоритм определения торговых сигналов на покупку или продажу валюты. Для примера рассмотрим алгоритмы следующих индикаторов:

1. Скользящее среднее

Одним из самых простых методов выявления трендов на ценовых графиках является использование скользящих средних. Скользящие средние бывают двух типов: простые скользящие средние (МА) и взвешенные скользящие средние (WMA). Экспоненциальные скользящие средние (ЕМА) являются частым случаем взвешенных скользящих средних. В техническом анализе скользящие средние, вычисленные на интервале усреднения, относятся на конец этого интервала (адаптивные скользящие средние).

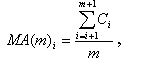

1.Простое скользящее среднее:

где: m-относительное время усреднения; - цена закрытия i-го бара.

- цена закрытия i-го бара.

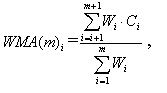

2. Взвешенное скользящее усреднение:

где:  - весовой коэффициент при суммировании

- весовой коэффициент при суммировании

Взвешенные скользящие средние отличаются законами формирования весовых коэффициентов. В простейшем случае, например, при m=5 используются следующие значения  : 5/15; 4/15; 3/15; 2/15 и 1/15.

: 5/15; 4/15; 3/15; 2/15 и 1/15.

3. Экспоненциальное скользящее усреднение:

где:  - весовой сглаживающий коэффициент, зависящий от эквивалентной величины m.

- весовой сглаживающий коэффициент, зависящий от эквивалентной величины m.

Переходим к алгоритмам генерации управляющих торговых сигналов.

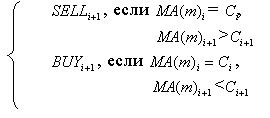

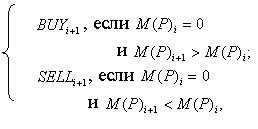

Простейшая торговая система генерирует торговые сигналы входов по следующему алгоритму:

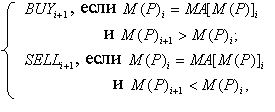

Более надёжные торговые сигналы buy и sell можно получить, используя пересечения "медленной" и "быстрой" скользящих средних. Кроме того необходимо учитывать и положение самого ценового графика:

Для повышения качества управляющих сигналов алгоритмов часто вводят в них дополнительное условие: скользящие средние после пересечения должны увеличиться (уменьшиться) на определённое число пунктов, например, на 10. Обычно устанавливаются значения  для "быстрых" и

для "быстрых" и  для "медленных" скользящих средних. В алгоритмах можно использовать любые типы скользящих средних. При этом их вид не измениться.

для "медленных" скользящих средних. В алгоритмах можно использовать любые типы скользящих средних. При этом их вид не измениться.

2. Индикатор MOMENTUM и его торговые сигналы

Наиболее распространённым в техническом анализе является индикатор MOMENTUM:

где:  - текущее значение Momentum;

- текущее значение Momentum; - соответственно цена закрытия i-го и (i-p)-го бара.

- соответственно цена закрытия i-го и (i-p)-го бара.

Данное выражение представляет собой приближённое определение производной ценового графика численными методами. При этом Momentum экономически можно трактовать как скорость изменения цен закрытия или скорость нарастания (убывания) тренда.

Торговые сигналы, генерируемы с использованием Momentum, можно получить:

где:  - значение Momentum i-го бара;

- значение Momentum i-го бара;  - скользящая средняя

- скользящая средняя

Данный алгоритм применяется в случае малых порядков P. При этом сильная изрезанность кривой Momentum приводит ко множеству ложных торговых сигналов. Традиционный алгоритм генерации торговых сигналов с использованием Momentum имеет вид:

Значение величины P для обоих алгоритмов обычно лежит в пределах  (находится для конкретного рынка в конкретный исторический период путём тестирования и оптимизации алгоритмов).

(находится для конкретного рынка в конкретный исторический период путём тестирования и оптимизации алгоритмов).

3. Торговые сигналы STOCHASTIC

Фактически под общим названием Stochastic скрываются два разных осциллятора: %K (быстрый) и %D (медленный). Наиболее значимые торговые сигналы эти осцилляторы позволяют генерировать в зонах перекупленности и перепроданности. В то время, когда другие осцилляторы в этих зонах генерируют массу ложных торговых сигналов, у Stochastic этот недостаток значительно меньший. Любая современная торговая система не обходится без Stochastic.

Рассматриваемый осциллятор состоит из двух кривых (двух осцилляторов):

где:  - текущая цена закрытия;

- текущая цена закрытия;  - самое меньшее значение Low из последних пяти баров;

- самое меньшее значение Low из последних пяти баров; - самое большее значение High из последних пяти баров.

- самое большее значение High из последних пяти баров.

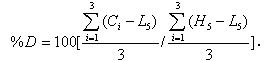

Кривая %K является "быстрым" осциллятором. Второй осциллятор %D является простой скользящей средней первого осциллятора при m=3:

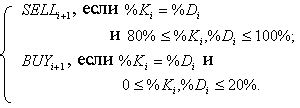

Кривая %D является "медленным" осциллятором. Осцилляторы %K, %D изменяются во времени в пределах от 0 до 1 (0…100%). Для того, чтобы генерировать с помощью Stochastic торговые сигналы, необходимо выделить две зоны его пребывания: 100%…80% и 20%…0%. Первая область называется зоной перекуплённости, а вторая - зоной перепроданности. Алгоритм формирования торговых сигналов с помощью Stochastic следующий:

4. Сигналы покупки/продажи от MACD

Как и пересечение двух скользящих средних, данный инструмент предназначен для анализа трендовых рынков. В случае его использования в вялых или параллельных трендах, он генерирует множество ложных управляющих сигналов.

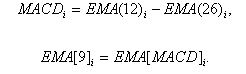

Индикатор MACD состоит из двух кривых:

быстрая кривая MACD;

- медленная кривая MACD.

При этом алгоритм вычисления MACD следующий:

Первый алгоритм позволяет вычислить быструю MACD, а второй - медленную.

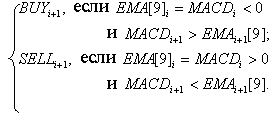

Алгоритм генерирования управляющих торговых сигналов с помощью MACD следующий:

Наиболее эффективными торговыми сигналами от MACD являются сигналы схождения (одинаковая направленность трендов ценового графика и MACD) и расхождения (разная направленность трендов MACD и ценового графика). Сигналы схождения предсказывают неизменность ценового тренда в ближайший период, а расхождения - вероятную смену тенденции.

Алгоритм, приведенный выше, обеспечивает менее эффективные торговые сигналы, чем сигналы схождения/расхождения. Однако сигналы схождения/расхождения достаточно редкие. Сигналы схождения/расхождения часто используют в качестве фильтрующих (для повышения достоверности алгоритма).

5. Торговые сигналы осциллятора RSI

Осциллятор RSI используется для анализа всех рынков. Он наиболее эффективен, как и все другие осцилляторы, на вялых, нетрендовых рынках или при наличии Flat. Индекс относительной силы (RSI) сравнивает эффективность ценной бумаги в настоящем с её собственной эффективностью в прошлом.

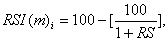

Алгоритм вычисления RSI следующий:

где:

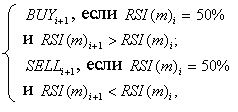

Алгоритм формирования управляющих торговых сигналов на основе RSI имеет вид:

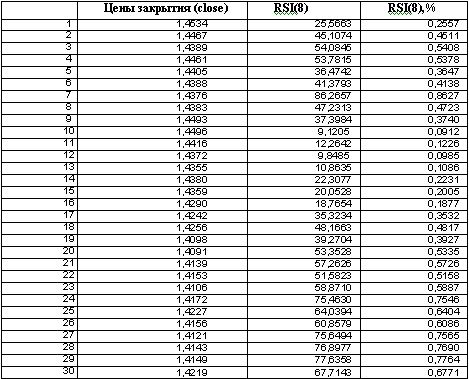

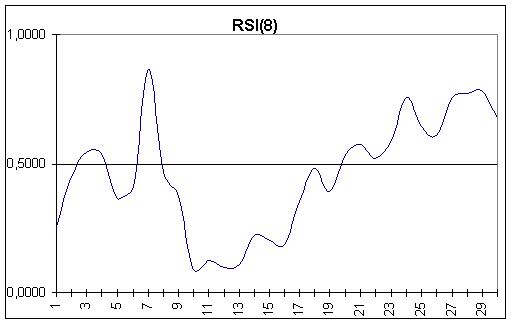

Наиболее часто в техническом анализе используются RSI(8) и RSI(14). Как и в случае MACD, наиболее эффективными сигналами RSI являются сигналы от схождения/расхождения трендов ценовых графиков и трендов на RSI.

Практическая ценность работы заключается в минимизации ошибок трейдеров при торговле на валютном рынке.

Это осуществляется с помощью применения оптимальных торговых сигналов, генерируемых с помощью индикаторов.

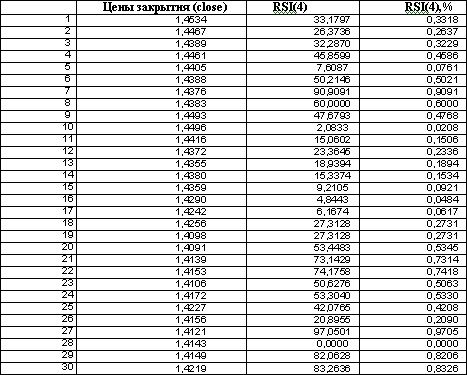

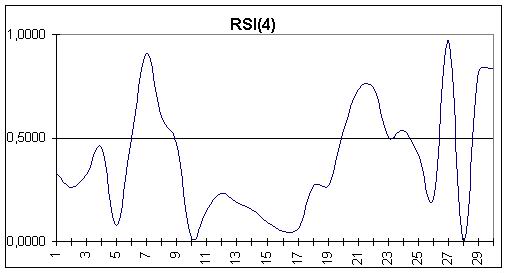

Ниже приведен пример определения оптимального значения индикатора RSI соответственно за восьмидневный и четырёхдневный периоды по данным цен закрытия за 01.2002 г.

Таблица 1.Четырёхдневный индикатор RSI(4)

Таблица 2.Восьмидневный индикатор RSI(8)

Значения индикатора RSI наносят в пределах вертикальных координат от 0 до 100. Когда показатель выше или ниже 50, индекс регистрирует состояние перекупленности или перепроданности соответственно. Когда показатели индекса находятся выше или ниже 50, на графике осциллятора может образоваться особая модель, которую называют "неудавшийся размах". Она заключается в том, что при восходящей тенденции очередной пик кривой индекса (выше 50) так и не достигает уровня предыдущего пика, после чего происходит падение кривой ниже уровня предыдущего спада. "Неудавшийся размах" в положении основания происходит, когда падающий индекс (ниже 50) всё же не опускается ниже уровня предыдущего спада, а затем, поднимаясь, превосходит предыдущий пик.

Расхождение между кривой индекса RSI и кривой движения цен при значениях индекса выше или ниже 50 - серьёзный сигнал, пренебрегать которым опасно.

Наибольшая ценность RSI заключается в возможности анализа "неудавшихся размахов" или расхождений, происходящих, когда индекс принимает критические значения.

Любая сильная тенденция - независимо от того, направлена ли она вверх или вниз, обычно довольно быстро заставляет осцилляторы принимать критические значения. В таких случаях, как правило, преждевременно полагать, что рынок перекуплен или перепродан, такая ошибка может привести к раннему закрытию прибыльных позиций. Например, при сильной тенденции роста рынок может оставаться перекупленным в течение довольно длительного времени. Одно только то, что значения осциллятора находятся в верхней критической области, ещё не означает, что нужно ликвидировать длинные позиции.

Первое появление значения осциллятора в области перекупленности или перепроданности - обычно всего лишь предупреждение. Более настойчивым сигналом, требующим самого пристального внимания, является вторичное появление кривой в критической области. В случае, если оно не подтверждает дальнейшего роста или падения цен (кривая осциллятора при этом образует двойную вершину или основание), приходится говорить о возможном расхождении и предпринимать надлежащие меры с целью защиты существующих позиций. Если кривая поворачивает в другую сторону и перекрывает уровень предыдущего пика или спада, это означает, что сигнал расхождения или "неудавшегося размаха" подтверждается.

Алгоритм формирования управляющих торговых сигналов с помощью RSI приведен выше.

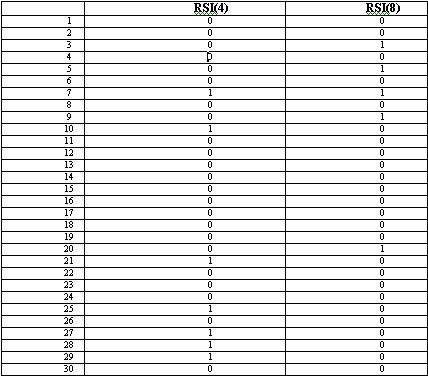

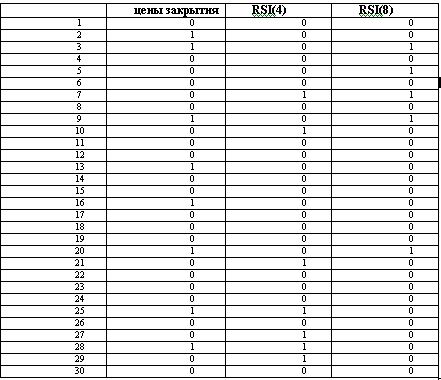

Далее, с помощью выше приведенного алгоритма, по графикам определяем управляющие торговые сигналы покупки и продажи валюты. в таблице 3 (0-отсутствие сигнала на покупку или продажу валюты, 1 - соответственно сигнал на покупку или продажу).

Таблица 3. Управляющие торговые сигналы RSI(4) и RSI(8)

Оптимизация компьютерной торговой системы

Заключительным этапом расчётов является вычисление коэффициента корреляции между исходными данными цен закрытия и данными, полученными с помощью индикатора RSI соответственно за 4 и 8 дней.

Для получения коэффициента корреляции необходимо построить биржевую диаграмму цен закрытия и определить управляющие торговые сигналы.

Таблица 4. Управляющие торговые сигналы цен закрытия, RSI(4) и RSI(8)

Рассчитаем коэффициент корреляции между торговыми сигналами цен закрытия, RSI(4) и RSI(8).

В результате исследования, видно, что оптимально использовать индикатор относительной силы RSI за восьмидневный период, так как он наиболее точно показывает торговые сигналы к покупке или продаже валюты.

Методика, изложенная в данной работе, предназначена, в первую очередь, для анализа финансовых рынков. Однако, она имеет универсальное применение в тех областях, где имеется большое количество данных, представленных графически. Любая научная дисциплина, использующая количественные методы и понятие "тенденции развития", является потенциальным полем для применения методов технического анализа.

Слишком часто аналитики не видят структуры той или иной методики и не могут "выудить" наиболее важных ее элементов, которые, собственно, являются ключом к успеху. Проанализировав огромное количество рыночных систем, можно выявить целый ряд таких элементов.

Также вызывает озабоченность тот факт, что финансовой безопасности инвесторов не уделяется столь пристального внимания, и не существует жестких требований к тестированию и анализу методик, используемых для торговли их средствами. Вызывает озабоченность также то, что вроде бы разумные и образованные люди принимают решения, основываясь на чисто "художественных", субъективных методах анализа, тем самым рискуя огромными суммами. Разумеется, применение тех или иных стратегий оправдывается тем, что когда-то в прошлом они работали эффективно. К сожалению, это было в прошлом. Кроме того, запоминаются только удачи, неудачи, как правило, игнорируются.

Проанализировав результаты проведённой работы можно сделать вывод о том, что анализ рынка невозможен без использования индикаторов. Предложенная методика расчёта индикатора RSI, в частности нахождение управляющих торговых сигналов и расчёт коэффициента корреляции, применима и при использовании других индикаторов.

3. Методические указания и задания по курсу "Технический анализ рынков" / Смирнов А.В. - Донецк: ДонНТУ, 2003