| Русский | English | ДонНТУ > Портал магистров ДонНТУ |

|

Биография Библиотека Ссылки Отчет о поиске Индивидуальное задание |

|

||||||||||||||||||||

|

Актуальность. Цели и задачи |

Прогнозирование временного ряда по его текущим и прошлым значениям является важной прикладной задачей. Один из наиболее распространенных методов прогнозирования заключается в экстраполяции, т.е. в продлении в будущее тенденции, наблюдавшейся в прошлом. Экстраполяция базируется на следующих допущениях:

|

||||||||||||||||||||

|

Обзор существующих исследований |

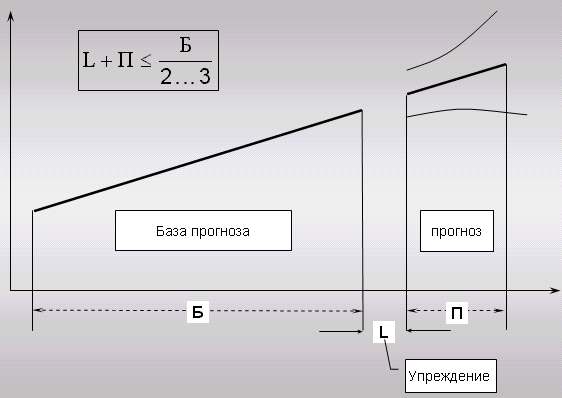

В настоящее время в практической деятельности экономистами для оценки глубины экономического прогноза используется следующая зависимость:

где L - период упреждения, n - количество прогнозных значений ряда, В - имеющаяся база прогноза. Такой подход для различных динамических рядов является необоснованным, поскольку никак не учитывает качественной характеристики базы прогнозирования, т.е. различную степень зашумления, уровень колеблемости, степень взаимосвязи данных исходного ряда (см. рисунок 1).

Рисунок 1 - Используемый в настоящее время подход к оценке глубины экономического прогноза

Тем не менее, именно этот используется специалистами в области финансового и экономического прогнозирования.

В [1] известный специалист в области стратегического планирования и прогнозирования - Фатхутдинов Р.А. определяет глубину прогнозирования

чисто эмпирическим путем, основываясь на сложившихся представлениях и догмах, в зависимости от используемого метода прогнозирования. В таблице 1

представлен подход Фатхутдинова.

Полному отсутствию четкого математического обоснования глубины прогноза у отечественных исследователей противостоит западная школа. В работах [7,8] Jurik M предлагает подход к определению оптимальной глубины прогноза при помощи анализа хаотической компоненты временных рядов. Однако используемая им методика представляет интерес для экономического прогнозирования лишь таких рядов, в которых эта компонента есть. |

||||||||||||||||||||

|

Научная новизна |

Предлагаемый подход является достаточно простым и в то же время очень важным инструментам для повышения точности экономического прогноза и позволяет преодолеть следующие недостатки используемых в настоящее время подходов:

не учет степени колеблемости уровней ряда вокруг тренда;

не учет наличия/отсутствия связи между уровнями ряда в базовом периоде;

Отсутствие четкой границы, за пределами которой экономический прогноз не имеет смысла

Предложенный новый подход к оценке глубины экономического прогноза синтезирует количественную и качественную характеристики исходных значений динамического ряда и позволяет обоснованно с математической точки зрения задавать период упреждения для экстраполируемых временных рядов.

Сущность предлагаемого подхода в следующем . Для определения связи между значениями исходного ряда используется выборочная функция автокорреляции. При построении этой функции используется методика теории вероятностей для случая двух выборок. Временной лаг характеризует сдвиг значений исходного временного ряда. На практике величина k ограничивается небольшим числом первых значений выборочной автокорреляционной функции

Далее необходимо найти площадь участка, находящегося под кривой функции. Найденная таким образом величина характеризует оптимальную глубину прогноза с учетом тесноты корреляционной связи между исходными данными. То есть, глубина прогноза не должна превышать границ значимой связи уровней динамического ряда. |

||||||||||||||||||||

|

Общеметодологические основы прогнозирования |

Экстраполяция тренда и доверительные интервалы прогноза.

Погрешность, связанная со вторым и третьим ее источником, может быть отражена в виде доверительного интервала прогноза при принятии некоторых допущений о свойстве ряда. С помощью такого интервала точечный экстраполяционный прогноз преобразуется в интервальный.

Вполне возможны случаи, когда форма кривой, описывающей тенденцию, выбрана неправильно или когда тенденция развития в будущем может существенно изменяться и не следовать тому типу кривой, который был принят при выравнивании. В последнем случае основное допущение экстраполяции не соответствует фактическому положению вещей. Найденная кривая лишь выравнивает динамический ряд и характеризует тенденцию только в пределах периода, охваченного наблюдением. Экстраполяция такого тренда неизбежно приведет к ошибочному результату, причем ошибку такого рода нельзя оценить заранее. В связи с этим можно лишь отметить то, что, по-видимому, следует ожидать рост такой погрешности (или вероятности ее возникновения) при увеличении периода упреждения прогноза.

Одна из основных задач, возникающих при экстраполяции тренда, заключается в определении доверительных интервалов прогноза. Интуитивно понятно, что в основу расчета доверительного интервала прогноза должен быть положен измеритель колеблемости ряда наблюдаемых значений признака. Чем выше эта колеблемость, тем менее определенно положение тренда в пространстве "уровень - время" и тем шире должен быть интервал для вариантов прогноза при одной и той же степени доверия. Следовательно, вопрос о доверительном интервале прогноза следует начать с рассмотрения измерителя колеблемости. Обычно такой измеритель определяют в виде среднего квадратического отклонения (стандартного отклонения) фактических наблюдений от расчетных, полученных при выравнивании динамического ряда. В общем виде среднее квадратическое отклонение от тренда можно выразить как:

В общем виде доверительный интервал для тренда определяется как:

Если t = i + L, то уравнение определит значение доверительного интервала для тренда, продленного на L единиц времени.

Доверительный интервал для прогноза, очевидно должен учитывать не только неопределенность, связанную с положением тренда, но возможность отклонения от этого тренда.

В практике встречаются случаи, когда более или менее обоснованно для экстраполяции можно применить несколько типов кривых. При этом рассуждения иногда сводятся к следующему. Поскольку каждая из кривых характеризует один из альтернативных трендов, то очевидно, что пространство между экстраполируемыми трендами представляет собой некоторую естественную доверительную область для прогнозируемой величины. С таким утверждением нельзя согласиться. Прежде всего потому, что каждая на возможных линий тренда отвечает некоторой заранее принятой гипотезе развития. Пространство же между трендами не связано ни с одной из них - через него можно провести неограниченное число трендов. Следует также добавить, что доверительный интервал связан с некоторым уровнем вероятности выхода за его границы. Пространство между трендами не связано ни с каким уровнем вероятности, а зависит от выбора типов кривых. К тому же при достаточно продолжительном периоде упреждения это пространство, как правило, становится настолько значительным, что подобный доверительный интервал теряет всякий смысл.

Рисунок 2 - Поиск максимального интервала корреляции Анимация: Кадров: 20, Количество повторений: 7, Объем: 55,9 Кб |

||||||||||||||||||||

|

Полученные результаты. Выводы |

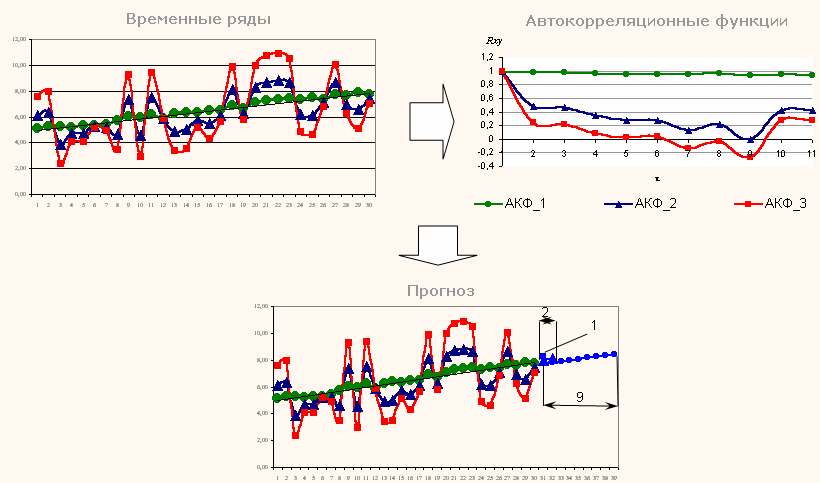

Для сравнения качества решения задач прогнозирования при традиционном и предлагаемом подходе используются доверительные интервалы прогноза для линейного тренда. В качестве примера анализа влияния качественных характеристик временных рядов на глубину прогноза были взяты три временных ряда размерностью n равной 30 с различными колеблемостями вокруг тренда. В итоге вычислений значений площади участков кривых выборочных автокорреляционных функций получились следующие оценки для оптимальной глубины прогноза: для слабоколеблемого ряда - 9 уровней, для среднеколеблемого - 3 уровня, для сильноколеблемого - 1 уровень (Рисунок 2).  Рисунок 3 - Полученные результаты оценки глубины прогноза

Рисунок 3 - Полученные результаты оценки глубины прогноза

Анализ результатов показывает, что даже при средней колеблемости значений ряда вокруг тренда доверительный интервал оказывается весьма широким (при доверительной вероятности 90%) для периода упреждения, превышающего расчетный предлагаемым способом. Уже для упреждения на 4 уровня доверительный интервал составил почти 25% расчетного уровня. Довольно быстро экстраполяция приводит к неопределенным в статистическом смысле результатам. Это доказывает возможность применения предложенного подхода.

|

||||||||||||||||||||

|

Литература |

|

. Итак, k-ый член выборочной автокорреляционной функции определяется следующим образом:

. Итак, k-ый член выборочной автокорреляционной функции определяется следующим образом: