1.

Введение

Важнейшей

целью становления рыночных отношений в Украине, проведения экономических реформ

являются повышение эффективности экономики, достижение высокого благосостояния

населения.

Анализ

ситуации в стране проводится с помощью наиболее всеохватывающих

макроэкономических показателей: валовой внутренний продукт (ВВП), инфляция,

качество жизни, занятость и др.

Во всех

звеньях хозяйствования, на всех уровнях управления возрастает роль систем

планирования и прогнозирования, т.к. необходимо постоянно согласовывать текущую

работу с перспективными задачами , будущим. Без предвидения управление

невозможно.

А для

решения крупных комплексных задач применяются системный анализ и синтез. В

качестве системы выступают народное хозяйство в целом, его сферы, части,

отрасли, предприятия; выделяются подсистемы, входящие в систему более высокого

порядка. Система предполагает целостность, единство своих элементов, которые

взаимообусловлены и иерархически соподчинены. Прогноз строится на основе

исходных данных и предположений о будущем. Его качество определяется

надежностью информации и обоснованностью предстоящих изменений в направлении

факторов и тенденций.

Валовой внутренний продукт

выражает результат функционирования экономики за определенный период развития,

характеризует готовую продукцию и произведенные услуги. Он не включает

стоимость потребленных предметов труда и, таким образом, исключает их

повторный счет. Кроме того, ВВП помимо результатов материального производства

включает стоимость произведенных услуг. В его состав входят многообразные

услуги в сфере образования, медицинского обслуживания, науки, культуры,

банковской деятельности, туризма, юридического консультирования и др.

1.1 Актуальность

разработки системы прогнозирования ВВП

Проведение успешной

экономической политики зависит от достоверности прогноза основных

макроэкономических показателей. Одним из таких показателей является валовой внутренний продукт.

ВВП - показатель общего

экономического состояния страны, рыночная стоимость предназначенных для

конечного использования товаров и услуг, произведенных на территории данной

страны за определенный период времени и отражающий реальный вклад предприятий в

создание конкретных продуктов, т.е. заработную плату, прибыль, амортизацию,

процент за кредит и т.д.

Предметом изучения ВВП являются экономические

единицы – резиденты, производящие товары и услуги для конечного пользования за определенный

период.

Показатель ВВП имеет

очень важное значение для экономики в целом. Он:

- используется для характеристики результатов

производства, уровня экономического развития, темпов экономического роста,

анализа производительности труда в экономике;

- дает представление об общем материальном

благосостоянии нации, так как чем выше уровень производства, тем выше

благосостояние страны;

- свидетельствует об уровне развития экономики;

- используется при расчетах минимальной заработной

платы, будущих налоговых поступлений и других важных показателей.

Очень часто этот показатель используется в сочетании

с другими показателями, например, если анализируется отношение дефицита

государственного бюджета к ВВП.

Но официальные статистические данные ВВП региона подаются

более чем с годовым опозданием, поэтому есть необходимость его расчета на

основе существующих данных.

То есть

актуальность выбранной темы очевидна.

Построение адекватных

моделей прогноза ВВП – достаточно сложный процесс, т.к. в большинстве случаев

достаточно сложно предусмотреть величины как экзогенных, так и эндогенных

факторов, которые имеют значительное влияние на ее формирование. Выбор

оптимального количества факторов влияния и анализ количественных и качественных

параметров их влияния является основной задачей при построении модели.

1.2 Цели и

задачи работы

Главной целью разработки

компьютеризированной системы прогноза валового

внутреннего продукта (ВВП) является

разработка научных и теоретико-методологических

основ для расчета и прогнозирования динамики реального ВВП на основе синтеза

макроэкономических моделей.

Также можно отметить вытекающие отсюда

моменты:

-

анализ состояния различных

макроэкономических показателей области;

-

отражение динамики

экономического развития области;

-

возможность получения

показателя ВВП намного раньше, чем будут получены итоговые его значения;

-

расчет минимальной заработной

платы, будущих налоговых поступлений и других важных показателей на основе

прогнозируемого ВВП;

-

возможность иметь

представления о будущем бюджете и верно его распределить.

Прогнозирование экономических характеристик невозможно

без прогнозирования политических и социальных процессов. Поэтому для достижения поставленной цели прогнозирования ВВП и других макроэкономических

показателей потребуется решение

следующих задач:

1) выделить и обосновать положительные и

отрицательные стороны основных макроэкономических моделей;

2) сбор и критический анализ

концептуальной и статистической информации о тенденциях макроэкономического и

политического развития страны, ее регионов и внешних сил;

3) проанализировать развитие современных

методов экспертного оценивания и прогнозирования;

4)

изучение и

применение математических методов анализа современной статистики;

5)

разработать

инструменты прогнозирования динамики реального ВВП:

- разработка программного обеспечения, необходимого

для решения задач экспертного прогнозирования с использованием математических

методов;

- построение различных наиболее возможных вариантов концепций

сценариев развития социальной, политической и экономической ситуации в регионе;

- экспертный отбор наиболее значимых концепций для разработки

конкретных вариантов сценариев развития социально-экономической обстановки в

регионе с целью обеспечения эффективного принятия решений;

- макроэкономическое моделирование динамики ВВП с применением

современных моделей статистического прогнозирования.

2. Обзор существующих

систем прогноза макроэкономических показателей

2.1 Автоматизированная система «Верификация региональных прогнозов»

В данном

пункте рассматривается автоматизированная система

«Верификация региональных прогнозов», которая позволяет оценить

сбалансированность прогноза социально-экономического развития субъекта РФ.

Целью верификации является количественная оценка степени разбалансировки

регионального прогноза.

В основу

верификации положена концепция «баланса балансов», которая, по сути, является

выражением закона сохранения материи и обеспечивает проверку сбалансированности

полученного прогноза по всем видам региональных ресурсов. Процесс верификации

состоит в сопоставлении оценок параметров социально-экономического развития,

сделанных на основе различных балансов, формируемых по прогнозным данным.

Верификация

проводится по следующим направлениям:

- ВРП и валовая добавленная стоимость;

- финансовые ресурсы;

- оплата труда;

- денежные доходы и расходы населения;

- потребительский рынок

- инвестиции и инвестиционные ресурсы;

- трудовые ресурсы;

- численность населения;

- индексы-дефляторы;

- индексы роста физического объема.

Система предназначена для отделов министерств и департаментов экономического

развития и инвестиций субъектов РФ, занимающихся региональным прогнозированием.

Простота использования системы и ее эффективность делают ее полезной на любом

этапе регионального прогнозирования.

Подход к

верификации региональных прогнозов

Основным критерием качества регионального прогноза является его

сбалансированность, то есть, непротиворечивость прогнозных показателей друг

другу на всём горизонте прогнозирования. Поэтому в основу разработанной системы

«Верификация региональных прогнозов» положена концепция «баланса балансов»,

которая, по сути, является выражением закона сохранения материи и обеспечивает

проверку сбалансированности полученного прогноза по всем видам региональных

ресурсов.

Целью верификации является количественная оценка

степени разбалансировки регионального прогноза. Процесс верификации состоит в

сопоставлении оценок параметров социально-экономического развития, сделанных на

основе различных балансов, формируемых по прогнозным данным.

Основным верификационным балансом является «баланс ВРП», который через свои

компоненты связан с другими региональными балансами (Рис.1). Баланс ВРП

строится на основе сопоставления производственного метода расчета ВРП с методом

формирования ВРП по источникам образования [5]. Результаты этого сопоставления

приведены в таблице.1. Компоненты метода «по источникам образования» разложены

на 3 составляющие, которые представлены в столбцах 3 – 5. На основе этого

разложения можно записать:

Здесь  - невязка сравниваемых

методов расчета ВРП, связанная с сокрытием добавленной стоимости (

- невязка сравниваемых

методов расчета ВРП, связанная с сокрытием добавленной стоимости ( ), а также с вывозом ее из региона через

вертикально интегрированные компании (

), а также с вывозом ее из региона через

вертикально интегрированные компании ( ):

):

Слагаемое  в (1) практически равно

нулю, поскольку несколько составляющих, образующих это слагаемое, берутся со

знаком (-).

в (1) практически равно

нулю, поскольку несколько составляющих, образующих это слагаемое, берутся со

знаком (-).

Компоненты в правой части отношения (1) связаны друг с другом как сообщающиеся

сосуды – увеличение одних компонентов ведет к уменьшению других. Анализ

статистики прошлых лет показывает, что при стабильной доле невязки графики роста созданных ФР и оплаты труда

вьются «веревочкой» вокруг тренда роста ВРП (Рис.2). В принципе, такой же

характер роста этих параметров должен быть и на горизонте прогнозирования.

Рисунок 2.1. Система балансов для верификации региональных

прогнозов.

Рисунок 2.2. Динамика роста компонентов ВРП.

Таблица 2.1. Сопоставление методов расчета ВРП.

На рисунке

2.3 показаны примеры типичных разбалансированных прогнозов по компонентам ВРП.

На рисунке 2.3,а показана явно нереальная

ситуация – слагаемые имеют темпы роста большие, чем их сумма (ВРП). Кроме того,

нет «веревочки», что маловероятно на горизонте в 5 лет.

Ситуация на рисунке 2.3,б более правдоподобна, однако величина отклонения

кривой «Рост созданных ФР» от оси «Рост ВРП» больше, чем у кривой «Рост оплаты

труда». Поскольку финансовые ресурсы примерно в 2 раза «тяжелее», это изменит

структуру ВРП в сторону увеличения доли скрытой добавленной стоимости (Рис. 4).

Рисунок 2.4. Изменение структуры ВРП, соответствующее росту компонентов

ВРП, показанному на рисунке 2.3,б.

При сопоставлении добавленной стоимости с выпуском и промежуточным

потреблением используется следующее соотношение, которое справедливо для

каждого прогнозного года:

Здесь:  - индексы-дефляторы

валовой добавленной стоимости, валового выпуска и промежуточного потребления

соответственно,

- индексы-дефляторы

валовой добавленной стоимости, валового выпуска и промежуточного потребления

соответственно,  - доля промежуточного

потребления в валовом выпуске, рассчитанная для текущих цен.

- доля промежуточного

потребления в валовом выпуске, рассчитанная для текущих цен.

Формула

(2) выведена исходя из следующих предположений:

Здесь  - валовая добавленная

стоимость, валовой выпуск и промежуточное потребление в ценах предыдущего года

соответственно. Разделив

- валовая добавленная

стоимость, валовой выпуск и промежуточное потребление в ценах предыдущего года

соответственно. Разделив  на

на  (3), получим индекс-дефлятор ВДС (2).

(3), получим индекс-дефлятор ВДС (2).

При анализе финансовых ресурсов также сопоставляются:

- чистые налоги на продукты (из баланса ВРП) и их оценка как сумма акцизов,

НДС, налогов с продаж и налогов на ГСМ;

- ожидаемая ставка НДС и эффективная ставка НДС (отношение прогнозируемых

параметров НДС и добавленной стоимости в СПТРУ);

- единый социальный налог и социальные трансферты (из баланса денежных доходов

и расходов населения).

В свою очередь, денежные расходы населения сопоставляются с оборотом

потребительского рынка. Также исследуется динамика превышения доходов над

расходами. В регионах с развитым потребительским рынком расходы населения, как

правило, превышают доходы – имеет место отрицательное сальдо. Это связано с

тем, что на региональном потребительском рынке присутствуют нерезиденты. Если

на горизонте прогнозирования это сальдо резко изменяется, то налицо дисбаланс

между прогнозными расходами населения и оборотом регионального потребительского

рынка.

Производство потребительских товаров должно иметь темпы роста, лежащие между

темпами роста выпуска в таких отраслях, как промышленность и сельское

хозяйство.

Рост численности трудовых ресурсов сопоставляется с динамикой численности

населения в трудоспособном возрасте.

При анализе инвестиционных ресурсов сопоставляются:

- прогнозируемые инвестиционные ресурсы (из баланса финансовых ресурсов) и

прогнозируемые инвестиции в основной капитал;

- амортизационные отчисления и чистая прибыль (из баланса финансовых ресурсов)

и инвестиции хозяйствующих субъектов за счет прибыли и амортизации

(инвестиционный баланс);

- инвестиции в основной капитал отрасли и прогнозируемый рост выпуска отрасли

(в сопоставимых ценах) на горизонте прогнозирования.

Поскольку к настоящему времени возможности «восстановительного роста»

практически исчерпаны, то рост выпуска возможен только при росте

производственного потенциала, что требует существенных инвестиций. В [6]

получено соотношение, связывающее норму накопления  с желаемым ежегодным

с желаемым ежегодным  %-ным приростом производственного

потенциала:

%-ным приростом производственного

потенциала:

Здесь  - срок службы основных

фондов отрасли (ОФ);

- срок службы основных

фондов отрасли (ОФ);  - интенсивность

потребления капитала (ИПК). ИПК – это часть добавленной стоимости, которую

необходимо инвестировать в основной капитал для возмещения его выбытия с целью

обеспечения простого воспроизводства [7].

- интенсивность

потребления капитала (ИПК). ИПК – это часть добавленной стоимости, которую

необходимо инвестировать в основной капитал для возмещения его выбытия с целью

обеспечения простого воспроизводства [7].

Формула

(4) выведена в предположении, что трудовые ресурсы и основные фонды отрасли не

являются лимитирующими факторами. Согласно этой формуле, устойчивый

экономический рост требует существенных инвестиций. Например, для ежегодного

прироста производственного потенциала на 5% (P = 0.05) в отрасли с T0 =20 лет и износом ОФ 50% требуется норма накопления

S =2J, то есть в

2 раза перекрывающая годовое выбытие ОФ.

Таким

образом, для обеспечения прогнозируемого роста в анализируемой отрасли должно

выполняться неравенство:

Здесь  среднегодовые инвестиции

в отрасль на горизонте прогнозирования,

среднегодовые инвестиции

в отрасль на горизонте прогнозирования,  -

ожидаемая добавленная стоимость в отрасли (среднегодовая);

-

ожидаемая добавленная стоимость в отрасли (среднегодовая);  - понижающий коэффициент (

- понижающий коэффициент ( ) , учитывающий существующие в отрасли

возможности «восстановительного роста». Если возможности «восстановительного

роста» в отрасли исчерпаны, то

) , учитывающий существующие в отрасли

возможности «восстановительного роста». Если возможности «восстановительного

роста» в отрасли исчерпаны, то  .

.

В результате описанных выше сопоставлений формируется лепестковая

диаграмма дисбалансов, типа той, которая изображена на Рис. 5. По каждой i-ой

оси диаграммы откладывается дисбаланс  , где

, где

Здесь  - оценки одного и того же

параметра

- оценки одного и того же

параметра  , сделанные по данным

двух различных балансов;

, сделанные по данным

двух различных балансов;  - наиболее правдоподобная

оценка из .

- наиболее правдоподобная

оценка из .

Рисунок 2.5. Диаграмма дисбалансов.

Темный правильный восьмиугольник на диаграмме соответствует

полностью сбалансированному прогнозу.

Данная система предназначена для регионального прогнозирования

социально-экономического развития отдельного субъекта.

Но в то же время данное решение в области прогноза

макроэкономических показателей не может оказаться эффективным для регионов

Украины, о чем говорят следующие факторы:

1

данная система разработана для отделов министерств и департаментов

экономического развития и инвестиций субъектов РФ,

2

дороговизна данной системы в связи с разным уровнем развития

информационно-аналитических технологий в РФ и Украине,

3

затруднения

сопровождения продукта в связи со значительной территориальной отдаленностью,

4

проблемы

внедрения из-за различий законодательств в экономико-правовой области, а это

означает, что в данной системе могут абсолютно не учитываться некоторые

факторы, влияющие на динамику ВВП в нашей стране, или, наоборот, берутся во

внимание показатели, очень весомые для российской экономики, но совсем незначимые

для нашей.

2.2 Информационно-аналитическая система

"Мониторинг, анализ и прогнозирование социально-экономического развития и

финансового состояния регионов Российской Федерации" компании «Прогноз»

Как

известно, каждое решение, будь то политическое, экономическое, управленческое,

должно быть научно обоснованным, только тогда любая система становится

по-настоящему эффективной.

Компания

"Прогноз" – один из ведущих российских разработчиков систем

поддержки принятия решений. Компания образовалась в 1987 году на базе сектора

прогнозирования социально-экономических процессов кафедры экономической

кибернетики Пермского государственного университета и Института экономики РАН.

Сегодня "Прогноз" реализует свою продукцию для нужд федеральных министерств

и ведомств, крупных корпораций, банков, региональных администраций. При

разработке ИАС и СППР компания использует собственный уникальный инструментарий

- Аналитический комплекс "Прогноз", в состав которого входят средства

хранения, многомерного представления и анализа данных, Конструктор моделей и

алгоритмов, Конструктор отчетов, WEB - расширение и др.

Отличительной

особенностью прикладных решений, разрабатываемых компанией, является

использование методов имитационного и эконометрического моделирования, оптимального

управления.

Один из

наиболее крупных проектов компании - информационно-аналитическую систему

"Мониторинг, анализ и прогнозирование социально-экономического развития и

финансового состояния регионов Российской Федерации", разработанную для

Департамента региональной экономики Минэкономразвития России, которая показала

свою полную работоспособность и функционирование на высоком качественном

уровне.

Основными

задачами Системы разработчики определили аккумуляцию информационных ресурсов

субъектов Российской Федерации, предоставление информационной, методической и

инструментальной поддержки руководству и сотрудникам Департамента. Данный

проект компания реализовала, используя современные технологии формирования и

ведения хранилищ данных, методы экономико-математического анализа и

моделирования, многовариантного сценарного и целевого прогнозирования.

В рамках

ИАС осуществляется слаженное взаимодействие подсистемы мониторинга, аналитической

подсистемы и подсистемы прогнозирования. Подсистема мониторинга обеспечивает

контроль и отслеживание основных направлений текущей социально-экономической

деятельности субъектов Российской Федерации. Аналитическая подсистема

предназначена для разностороннего анализа социально-экономических и финансовых

показателей, построения сводных интегральных оценок развития регионов в

сравнении с другими регионами, федеральными округами, Россией в целом,

формирования паспортов территорий и т.п. Благодаря подсистеме прогнозирования

обеспечивается автоматизация многовариантных расчетов краткосрочных и

среднесрочных прогнозов развития на сценарной и целевой основе.

Фактически,

в рамках Системы созданы электронные досье по всем субъектам РФ, включающие как

базы данных социально-экономических и финансовых показателей, так и

индивидуальные модели, учитывающие особенности каждого региона, что позволяет

специалистам Департамента просчитывать различные сценарии развития каждого

субъекта Российской Федерации.

Региональное

прогнозирование в Системе основано на использовании комплексной имитационной

модели социально-экономического развития субъектов Российской Федерации. Модель

содержит порядка 60 основных и 300 вспомогательных математических уравнений,

охватывающих социальные, экономические, финансовые показатели, и позволяет

просчитать различные варианты развития той или иной ситуации, отвечая на

вопрос: "Что будет, если..?" или "Что нужно, чтобы..?",

сравнить между собой результаты реализации тех или иных финансовых стратегий,

проранжировать результаты по произвольным экономическим критериям.

Общеизвестно,

что доступность информации не только открывает массу возможностей, но и несет в

себе скрытую угрозу ее неправомерного использования. Для защиты объектов и

данных от несанкционированного доступа разработана подсистема

администрирования, позволяющая определить права доступа каждого пользователя в

соответствии со степенью его участия в рабочем процессе. В Системе существует

так называемый "журнал событий", позволяющий восстановить всю цепочку

действий, которые привели к тому или иному отклонению.

Создание

единого информационного пространства было бы невозможным без использования

современных Web-технологий. Посредством специализированного раздела

Информационного портала (сайта) Минэкономразвития реализуется удаленный доступ

к централизованному хранилищу данных и к функциональным подсистемам с

использованием Интернет/Интранет.

Система,

о которой идет речь, является основой Ситуационного центра Минэкономразвития

России - важнейшей части системы поддержки принятия решений Министерства.

Ситуационный центр представляет собой специализированный

программно-информационный комплекс, использующий современные технологии

визуального представления информации, средств моделирования и прогнозирования.

В рамках центра становится возможным решать такие задачи, как исследование

текущей ситуации и выявление критических изменений в социально-экономической и

финансовой сфере; анализ и краткосрочный прогноз макроэкономических процессов

(включая возможность реализации многообразных методов ранжирования,

группировок, многомерного статистического анализа, экстраполяционных методов).

Кроме того, специалисты Министерства имеют возможность формировать управляющие

воздействия (регулирующие меры со стороны государства: показатели

инвестиционной, налоговой, денежно-кредитной политики и т.д.), рассчитывать

возможные последствия реализации выбранной комбинации факторов, а также

выбирать оптимальное решение с учетом оценки экономических рисков, связанных с

реализацией выбранных вариантов.

Особое

внимание стоит уделить подсистеме моделирования и прогнозирования Ситуационного

центра - комплексу моделей, отражающих экономические, социальные,

демографические, финансовые, технологические процессы на уровне России в целом.

Разработанные компанией "Прогноз" инструментальные средства позволяют

формировать расчетные цепочки из разрозненных экономических моделей. То есть

имеется возможность произвести автоматическую передачу и преобразование данных

от одной модели к другой. Любая из моделей может рассчитываться самостоятельно

(можно задать необходимые данные для каждого уровня задач прогнозирования и

рассчитать модель с заданными управляющими воздействиями) либо в комплексе с

остальными задачами (результирующие данные из верхнего уровня задач переходят в

качестве сценарных на более низкий уровень).

Системы поддержки принятия

решений

Данный

комплекс моделей позволяет получать адекватное представление о будущем

состоянии экономики государства. В перспективе - формирование на основе

комплекса моделей более сложных конструкций, позволяющих представить

всестороннюю детальную картину развития экономической ситуации в стране и ее

регионах.

Отличительной

особенностью разрабатываемых компанией систем поддержки принятия решений

является применение комплекса динамических моделей финансово-материальных потоков

экономического объекта, на основе которых реализуются имитационные,

оптимизационные и целевые алгоритмы управления.

Разрабатываемые

динамические модели позволяют связать текущее состояние объекта и сценарии

управленческих решений с будущим финансовым состоянием. На основе комплекса

моделей выполняется многовариантный ситуационный анализ, дающий обоснованные

ответы на вопрос «Что будет, если…?», а также решение целевых (в постановке

«Что нужно, чтобы…?») и оптимизационных задач прогнозирования и планирования.

Системы

поддержки принятия решений разрабатываются на основе Аналитического комплекса

«ПРОГНОЗ» - оригинальной программно-инструментальной разработки компании.

Типовой

проект создания систем поддержки принятия решений охватывает все его стадии:

· анализ

бизнес-процессов,

· определение

информационных потоков источников данных,

· методическая

проработка решаемых задач,

· формирование

комплекса динамических моделей и пользовательских приложений,

· выполнение

прогнозных и плановых расчетов,

· обучение

пользователей и сопровождение разработанной системы.

Рисунок 2.6. Реализация СППР в

аналитическом комплексе «Прогноз»

Аналитический комплекс «ПРОГНОЗ»

Аналитический

комплекс «ПРОГНОЗ» - инструментальная среда для разработки

информационно-аналитических систем (ИАС) и систем поддержки принятия решений

(СППР).

Использование

Аналитического комплекса «ПРОГНОЗ» обеспечивает:

· универсальную

технологию построения широкого класса СППР;

· высокую

скорость разработки СППР;

· открытость

СППР для дальнейшего развития.

Комплекс

представляет собой интегрированный набор программных конструкторов и

инструментов.

Конструктор

информационного хранилища – средство создания, настройки и

организации доступа к информационному хранилищу СППР.

· Физический

уровень:

o реляционная

модель данных: таблицы, представления, хранимые процедуры, SQL-запросы.

o поддерживаемыеСУБД: Oracle, Microsoft SQL Server, Informix идр.

· Логический

уровень:

o многомерная

модель данных: измерения, кубы.

o графы

задач.

· Модуль

импорта/экспорта данных:

o клиент-серверные

СУБД: Oracle, Microsoft SQL Server, Informix и др.;

o базыданных: Access, dBase, FoxPro, Paradox ит.д.;

o файлы:

Excel, Edifact; XML, текстовые файлы произвольной структуры.

Конструктор

моделей и алгоритмов – средство для построения имитационных, статистических,

оптимизационных моделей, а также сложных алгоритмов обработки данных:

o визуальный

конструктор динамических моделей;

o сочетание

имитационных, оптимизационных и статистических методов;

o сценарный

подход;

o многовариантные

расчеты.

О

невозможности применения данной СППР в нашей стране говорят следующие моменты:

1

модель разработана в Институте народнохозяйственного

прогнозирования РАН под руководством профессора М.Н. Узякова и естественно не является

универсальной, т.к. учитывает только характерные для российской экономики

факторы;

2

в 2003 году компания «ПРОГНОЗ» получила сертификат Гостехкомиссии

при Президенте Российской Федерации, удостоверяющий, что Аналитический комплекс

«ПРОГНОЗ» является защищенным программным средством и может использоваться при

создании защищенных автоматизированных систем, в рамках которых хранятся и

обрабатываются сведения, отнесенные к Государственной тайне Российской

Федерации. Это делает данную систему недоступной для применения в украинских

регионах по причине различий в нормативно-правовых базах двух стран и

вытекающих отсюда трудностей получения разрешения на ее использование вне РФ;

3

несоответствие приоритетных показателей экономики стран.

3. Обзор существующих методов прогнозирования ВВП

Проблема инфляции

и особенно выявление ее запускающих механизмов — одна из ключевых в экономике. Моделирование позволяет обнаружить

явления, существенно влияющие на инфляцию, и дает возможность вовремя включить

превентивные механизмы политики управления. При этом существенны два вопроса:

корректная идентификация таких явлений и выбор надлежащего метода оценивания

параметров модели.

В данной работе рассматривается потенциальный внутренний валовой продукт

(ВВП) и разрыв объемов производства для украинской экономики, а также

исследуется возможность использования потенциального ВВП как эффективного

индикатора инфляционного давления.

Существуют разные определения потенциального ВВП. В неокейнсианских моделях динамического

стохастического общего равновесия со «связанными» ценами потенциальный ВВП

определен как уровень равновесия, достигнутый без требования фиксации

номинальных цен, т.е. с гибкими ценами и заработной платой. Потенциальный ВВП определяется как

максимальный выпуск, на который экономика

способна при условии полной занятости населения. В свою очередь, разрыв объемов производства

рассчитывается как разница между потенциальным и фактическим объемом

производства. От выбора определения потенциального выпуска зависит методика

его оценивания.

Рассмотрим существующие методы статистического оценивания потенциального ВВП. Из простых

линейных фильтров упомянем известный фильтр Ходрика и Прескотта, который идентифицирует

тенденцию производства и основан прежде

всего на статистических свойствах временного ряда выпуска. Он имеет слабое

экономическое содержание.

Согласно структурному подходу потенциальный ВВП оценивается в предположении

об экономической структуре, соответствующей гипотезе постоянного дохода. Оценка разрыва производства основана на предположениях о природе

экономических колебаний. Заметим, что

ограниченность данных для Украины позволяет применить только некоторые из этих

методов.

Определенная часть описываемых методик используется преимущественно в

развитых странах, в которых труд, во-первых, признается в качестве основного

национального ресурса, во-вторых, является достаточно дорогостоящим и обременительным в

периоды конъюнктурных спадов, и в-третьих, этот ресурс чрезвычайно гибко реагирует

на все изменения, происходящие в экономике. Огромный производственный

спад в экономике Украины сопровождался непропорционально вялым высвобождением

рабочей силы. В таких условиях ориентация на уровень безработицы могла бы исказить

истинные масштабы недопроизводства. Между тем показатели уровня загрузки

производственных мощностей, наоборот, позволяли достаточно точно выявлять

истинную глубину экономического спада. Производственный метод позволяет учесть

уровень экономической недозагрузки

в различных сегментах народного

хозяйства, однако макроэкономическое усреднение отраслевых данных предполагает

их взвешивание. Пересчет потенциально

го ВВП ведется исходя из возможной дозагрузки только

одного из макроресурсов.

Таким

образом, очевидно, что при неполной загрузке по одному из ресурсов, что

и имеет место в реальности, методики

дают заведомо заниженные оценки потенциального ВВП.

Как видим, существуют серьезные препятствия к вычислению потенциального ВВП, включая

некоторое разногласие о применимости этого понятия к переходной экономике. Главный вопрос —

достигла ли экономика стандартов производительных

факторов, которые позволяют подтвердить жизнеспособность понятия потенциального ВВП. Оценка функции

производства также кардинально зависит

от качества входных данных, в частности от измерения факторных услуг. Более

того, пока экономика переходит к равновесному пути роста, нет никакой

теоретической причины считать, что оцененный промежуток Оукена говорит что-либо об инфляции. В случае, когда экономика

очень неэффективна вследствие препятствий рынков, возможно, существует такой

разрыв, но если денежно-кредитная

политика экспансионистская, то инфляционный потенциал все еще может быть большим.

Поэтому как обходной вариант для оценки производственной функции используем

опыт экономик соседних стран, которые раньше начали переход из подобных начальных

условий, с подобными технологическим уровнем и качеством человеческого

капитала и в настоящий момент стали зрелыми рыночными экономиками. Во-первых,

оценим агрегированную производственную функцию, основанную на групповых

данных из соседних стран (Центральная и Восточная Европа) подобного

технологического уровня (особенно относительно качества человеческого капитала и

нематериальных активов), и используем данные украинской экономики, чтобы

оценить, чем был бы разрыв производства, если бы переход был завершенным.

Полученный промежуток между текущим выпуском и возможным потенциальным

выпуском рассматривается как разрыв объемов производства.

В таблице

3.1 представлена таксономия методов оценки для потенциального ВВП и разрыва производства с классификацией

существующих решений (методы, которые применяются в настоящей работе, выделены

жирным шрифтом).

Таблица 3.1

|

Неструктурные

методы

|

Прямые

Методы

|

Структурные

методы

|

Многомерные

методы

|

|

- Пик к пику

- Линейное определение тренда

- Розбастное определение тренда

- Фазовое определение тренда

- Фильтр Ходрика-Прескотта

- Декомпозиция

Бевериджа-Нельсона

- Частотный фильтр

- Метод скрытого компонента

|

Данные

опросов

|

- Закон Оукена

- Метод

производственной

функции

- Модели

с долгосрочными

ограничениями

|

- Многомерная

декомпозиция

Бевериджа-Нельсона

- Многомерный

фильтр Ходрика-Прескотта

- Многомерные

методы скрытых компонентов

|

Поскольку

потенциальный выпуск не наблюдается непосредственно, то, как уже отмечалось, нет достаточно аргументированного

метода его оценки. Методы, основанные на определении Оукена, обычно используют

производственную функцию (ПФ), поэтому следующий важный шаг — выбор ПФ. Первый

и самый распространенный подход — использование динамической функции

Коба-Дугласа. Тот факт, что в украинской экономике стабильно отношение факторных доходов к ВВП, предопределяет выбор (среди

семейства функций с постоянной

эластичностью замены) производственной функции Коба-Дугласа. В

предположении постоянной эффективности относительно масштабов производства и нейтрального технологического

прогресса, ПФ может быть представлена уравнением

(1)

(1)

где  — ВВП;

— ВВП;  и

и  — продуктивные факторы

рабочей силы и капитала соответственно;

— продуктивные факторы

рабочей силы и капитала соответственно;  и

и  — технические функции прогресса. Используя

(1) и комбинируя рост производительности

труда и рост фондоотдачи, получаем традиционное определение ПФ в виде

— технические функции прогресса. Используя

(1) и комбинируя рост производительности

труда и рост фондоотдачи, получаем традиционное определение ПФ в виде

(2)

(2)

где  — полная

производительность факторов (ППФ). Предполагается, что ППФ отображает техническое изменение производительности и для рабочей

силы, и для капитала. В (2) «охватывает» эффект и других факторов, не

обусловленных техническим развитием. Один из таких факторов — эффективность

социального сопротивления введению новых технологий.

— полная

производительность факторов (ППФ). Предполагается, что ППФ отображает техническое изменение производительности и для рабочей

силы, и для капитала. В (2) «охватывает» эффект и других факторов, не

обусловленных техническим развитием. Один из таких факторов — эффективность

социального сопротивления введению новых технологий.

В качестве альтернативы можно использовать метод скрытых (ненаблюдаемых)

компонентов (МННК). С точки зрения неокейнсианской теории, потенциальный ВВП

достигается в условиях отсутствия жесткости для долгосрочной перспективы. Таким образом, потенциал

определен как долгосрочная траектория возрастания ВВП. Это приводит к

использованию метода разложения фактического

ВВП. Если предположить, что потенциальный ВВП и разрыв производства не

наблюдаемы, то временной ряд должен быть разложен на компоненты.

Например, продукция может

быть разложена на постоянный  , временный

, временный

компоненты и нерегулярную ошибку

компоненты и нерегулярную ошибку  ( — белый шум):

( — белый шум):

(3)

(3)

Постоянным

компонентом можно заменить потенциальный ВВП, тогда как Переменный компонент

характеризует разрыв объемов производства. Постоянный компонент — кусочно-линейная функция, в которой

свободный член и коэффициенты наклона представляют собой случайные

блуждания, определенные соотношениями

(4)

(4)

где

—

некоррелированные белые шумы. Предполагается, что разрыв производства представлен стационарным

авторегрессионным процессом со скользящим средним (АРСС) (р, q):

—

некоррелированные белые шумы. Предполагается, что разрыв производства представлен стационарным

авторегрессионным процессом со скользящим средним (АРСС) (р, q):

Оценивание потенциального ВВП. Выбор определения

потенциального ВВП приводит к двум возможным подходам к эмпирическим методам оценки. Рассмотрим три

метода:

А)

долгосрочные ограничения, полученные из векторной модели коррекции ошибок

(ВКО), основанной на динамической ПФ с двумя факторами;

В) расширение для

групповых данных, основанное на той же модели ВКО (групповое усреднение оценок — ГУО);

С) разложение ВВП на

постоянный и временный компоненты (метод ненаблюдаемых компонент).

Блок-схемы первых двух методов приведены

на рисунке 3.1 (LF - рабочая сила).

Первые два упомянутых метода связаны с использованием коинтеграции и оценки системы методом. Для методов ПФ (рис. 3.1, a) и ПФ-ГУО

(рис 3.1, б) в работе используется структурная техника модифицированной модели ВКО для совместной идентификации

параметров связанных продуктивных факторов относительно ПФ.

Выбор модели ВКО определен проблемой эндогенности факторов производства

и выпуска. Кроме того, как предусматривает экономическая теория, обычно временные ряды ВВП и

капитала нестационарные. Поэтому вероятно, что результатом применения

простого метопа

наименьших квадратов (МНК) будет некорректная идентификация регрессии.

Обобщенная модель ВКО строится таким образом:

(5)

(5)

где А и П — матричные

коэффициенты, которые оцениваются (причем П содержит ограничения

идентификации), —

нормально распределенный вектор, —вектор

временного ряда,

Здесь и далее log(×) обозначает десятичный логарифм.

Расширение групповых данных

модели ВКО по сравнению с (5) основано на следующем

представлении авторегрессии с распределенным лагом, т.е. запаздыванием

(АРРЛ). Эта модель использовалась для построения модели ВКО с целью оценивания функции Тейлора для обработки данных Европейского

Союза.

Предположим, что имеются данные наблюдений

на временных периодах t = 1, 2,..., Т

в группах i = 1, 2,..., N;

необходимо оценить модель АРРЛ

(p,

q, q,…, q)

(6)

(6)

где  — (k´1)-вектор независимых переменных для

группы i,

— (k´1)-вектор независимых переменных для

группы i,  — постоянные эффекты; коэффициенты

зависимых переменных с задержкой

— постоянные эффекты; коэффициенты

зависимых переменных с задержкой  — скаляры;

— скаляры;  —

(kх1)-вектор коинтеграции;

—

(kх1)-вектор коинтеграции;  — вектор случайных

возмущений.

— вектор случайных

возмущений.

Удобно перейти к следующей параметрической

форме модели (6):

(7)

(7)

где i = 1, 2,..., N, t =1, 2,..., Т. Эта форма представляет версию модели коррекции

ошибок (6) для групповой модели. Здесь  — (Tх1)-вектор наблюдений для i-й

— (Tх1)-вектор наблюдений для i-й

группы,  — матрица наблюдений регрессоров, изменяющихся по t и i,

— матрица наблюдений регрессоров, изменяющихся по t и i,  =

= ,

,  =

=  ,

,  равны ,

в моменты i-j.

равны ,

в моменты i-j.

Сгруппировав наблюдения временного ряда для каждой группы и ограничившись

случаем одинаково отдаленных коэффициентов для всех групп, а именно , i = 1, 2,..., N, соотношение (7) перепишем в виде

, i = 1, 2,..., N, соотношение (7) перепишем в виде

(8)

(8)

(9)

(9)

где (9) — компонент исправления ошибки;  и

и  . Уравнения, составленные для групповых данных, нелинейные. Вариации

ошибки

. Уравнения, составленные для групповых данных, нелинейные. Вариации

ошибки  могут

изменяться от группы к группе.

могут

изменяться от группы к группе.

Для

оценивания модели используется метод максимального правдоподобия (ММП). С

учетом начальных предположений, что ошибки нормально распределенные (хотя это предположение

не нужно для асимптотического результата), функция правдоподобия для групповой

модели данных может быть записана как произведение

функций правдоподобия для каждой группы. Поскольку параметры, которые

нас интересуют, — это долгосрочные эффекты и коэффициенты регулирования, то логично воспользоваться

непосредственно логарифмической функцией правдоподобия. При условиях

нормальности получаем

(10)

(10)

(11)

(11)

Оценки могут быть получены максимизацией функции правдоподобия (здесь

использован алгоритм

Ньютона-Рафсона). При оценивании модели с использованием ПФ (метод А) определены, а затем совместно оценены параметры

коинтеграционных отношений вида

(12)

(12)

Для того, чтобы выполнить идентификацию, долгосрочные ограничения (общие

для

табличных данных и для долгосрочных зависимостей) в векторной модели коррекции ошибки накладываются следующим

образом:  .Первое

— это ограничение нормирования; второе устанавливает постоянную эластичность замены у производственной функции

Коба-Дугласа. Теперь потенциальный

ВВП получаем из соотношения

.Первое

— это ограничение нормирования; второе устанавливает постоянную эластичность замены у производственной функции

Коба-Дугласа. Теперь потенциальный

ВВП получаем из соотношения

(13)

(13)

где  — потенциальный ВВП, f— оценка производственной функции. Потенциальный фактор труда вычисляют по формуле

— потенциальный ВВП, f— оценка производственной функции. Потенциальный фактор труда вычисляют по формуле

(14)

(14)

Изменение в темпе инфляции заработной платы пропорционально расхождению между фактическим уровнем

безработицы и  , что может

быть

выражено соотношением

, что может

быть

выражено соотношением

(15)

(15)

W— уровень заработной платы, U — уровень безработицы. Решая (15) относительно и допуская полиномиальные лаги

f (L) для распределенного

временного

эффекта, получаем:

(16)

(16)

Такой подход совместим с кривой Филлипса, расширенной адаптивными ожиданиями.

Блок-схема МННК приведена на рисунке 3.2.

Соответствующая

модель в пространстве состояний имеет следующий вид:

(17)

(17)

МННК (метод С) охватывает широкий диапазон

возможностей (например, детерминированную тенденцию, случайное блуждание с

дрейфом, скользящее среднее). Эти модели могут быть записаны в пространстве состоянии и проанализированы

с использованием фильтра Калмана и оценок ММП. Алгоритм идентификации

представлен на рис. 3.2. Определения для (3), (4) в пространстве состояний могут быть записаны в 4-мерном

пространстве состоянии с тремя компонентами, которые не наблюдаются, —

наклоном, разрывом производства и его лагом.

Этот метод использует минимум информации и делает оптимальные оценки (в смысле среднеквадратической

ошибки) для потенциального ВВП в

режиме реального времени.

Уточнение оценки ПФ (метод В). В данной работе

используются два подхода для уточнения оценки ПФ. Сначала данные украинской

экономики были разделены по экономическим секторам. Метод ГУО показал хорошие результаты,

хотя качество набора данных предполагалось низким. Только в одной из пяти групп (строительство)

отмечено нерегулярное влияние на результаты, что может быть объяснено небольшим

размером сектора, а следовательно, более высоким уровнем шумов. Этот сектор

исключен из окончательного оценивания, вследствие чего осталось 96 наблюдений. Были

использованы две стохастически независимые

переменные log (K) и 1оg (L) и две

детерминированные (константа и тенденция) а также данные, нормированные

относительно средних на уровне секторов, чтобы исключить «проблему общего

знаменателя», т.е. возможный общий одновременный эффект для всей экономики. Вероятно, все эти переменные

- нестационарные первого порядка I(1)

и коинтегрированные (это проверено предварительно для совокупностей), что

позволяет рассматривать  как

стационарный процесс для всех i. При

максимальном лаге, равном 1, модель АРРЛ (1, 1, I) имеет вид

как

стационарный процесс для всех i. При

максимальном лаге, равном 1, модель АРРЛ (1, 1, I) имеет вид

(18)

(18)

где логарифмы Y, K, L обозначены соответственно y, к,

I. Эту

зависимость в виде уравнения коррекции

исправления ошибки запишем следующим образом:

(19)

(19)

Все долгосрочные параметры ограниченные, т.е. одни и те же во всех

группах,

в то время как кратковременные коэффициенты коррекции изменялись. Как начальные оценки

долгосрочных параметров для ММП-оценок использованы МНК-оценки

статических фиксированных эффектов. Варианты алгоритмов обратной замены и

Ньютона-Рафсона дали очень близкие оценки. Результаты оценки ПФ представлены в табл. 3.2.

Качество

результатов оценки ПФ характеризуется следующими показателями: статистический

критерий для долгосрочных параметров составляет 18,0350; статистика отношения правдоподобия LR имеет распределение  сшестью степенями

свободы и р-значение - 0,0012; в тесте на полную эластичность р-значение

—0,042.

сшестью степенями

свободы и р-значение - 0,0012; в тесте на полную эластичность р-значение

—0,042.

Таблица

3.2

|

Выборочный ГУО

|

ГУО

|

|

Зависи-

мая пе-

ременная

|

Коэффи-

циент

|

Стандарт-

ная

ошибка

|

t-Отно-

шение

|

Коэффи-

циент

|

Стандарт-

ная

ошибка

|

t-Отно-

шение

|

h-Тест

|

p-Зна-

чение

|

|

Долгосрочные

коэффициенты

|

|

log

K

|

0,241

|

0,157

|

1,531

|

0,075

|

1,24

|

0,06

|

0,02

|

0,89

|

|

log

L

|

0,663

|

0,54

|

1,227

|

0,958

|

0,842

|

1,137

|

6,3

|

0,01

|

|

Исправления ошибки

|

|

|

-1

|

Непри-

меним

|

Непри-

меним

|

-1

|

Непри-

меним

|

Непри-

меним

|

-

|

-

|

|

Краткосрочные

коэффициенты

|

|

log

K

|

0,241

|

0,157

|

1,531

|

-0,075

|

1,24

|

-0,06

|

-

|

-

|

|

log

L

|

0,663

|

0,54

|

1,227

|

-0,958

|

0,842

|

-1,137

|

-

|

-

|

|

log K log K

|

-3,264

|

1,412

|

-2,311

|

-4,749

|

2,735

|

-1,736

|

-

|

-

|

|

log L

|

-2,173

|

0,513

|

-4,232

|

-1,735

|

0,756

|

-2,292

|

-

|

-

|

|

t

|

0,007

|

0

|

28,908

|

-0,005

|

0,001

|

-7,419

|

-

|

-

|

|

|

-0,015

|

0,222

|

-0,06

|

0,984

|

0,954

|

1,031

|

-

|

-

|

|

|

|

|

|

|

|

|

|

|

Даже при том, что

показатели полной эластичности К и Iнемного меньше 1, используя тест

отношения правдоподобия нельзя отклонить гипотезу о постоянном эффекте

масштаба производства. Далее приведем статистические и динамические оценки

фиксированных эффектов, которые доказывают, что в маленьких выборках разные методы оценки могут давать разные

оценки параметров. Однако авторы

метода ГУО утверждают, что при стандартных условиях состоятельность и асимптотическая нормальность ММП-оценок

параметров могут быть легко установлены. В результате получаем

следующую оценку ПФ:

(20)

(20)

Точно так же использованы агрегированные данные для четырех стран Центральной и Восточной Европы, включающие

160 наблюдений,

и получена такая оценка ПФ:

Сравнение использованных методов. Изложенные подходы приводят к различным оценкам

потенциального ВВП и разрыва производства, поэтому важным представляется анализ моделей и сравнение

их качества. Один из подходов - сравнение с

моделью локального линейного тренда (случайное блуждание со случайным

дрейфом) для ВВП. В дальнейшем для оценки качества моделей будем сравнивать их с этой моделью. Сравнение

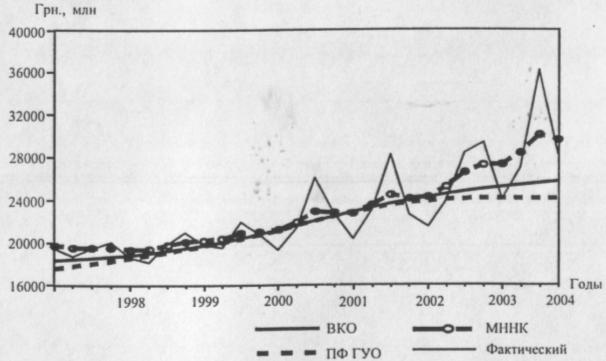

результатов с другими методами представлено на рисунке 3.3 (в ценах

1996 года).

В дальнейших вычислениях за основу взяты оценки для данных украинской экономики по отраслям (метод ПФ).

Из рисунка

3.3 можно сделать выводы относительно потенциального ВВП. Очевидно на

протяжении стабилизационного периода 2001-2002 годов, когда инфляционное давление стало уменьшаться, фактический ВВП

был ниже потенциального. Заметим, что в 2004 году инфляция начала расти

под влиянием того, что фактический ВВП

превышал потенциальный.

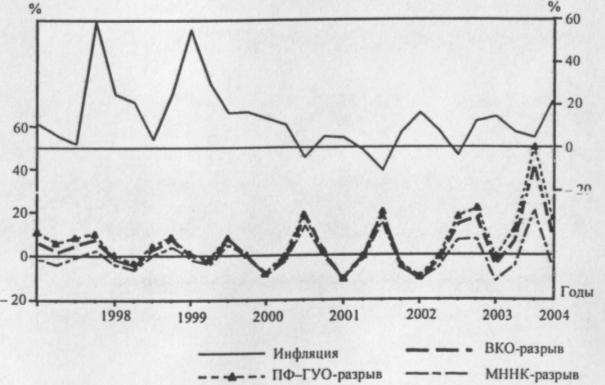

Разрыв

производства рассчитывается как разница между фактическим и потенциальным уровнем ВВП. Более точно

соотношение «инфляция — разрыв производства», иллюстрирует рис. 4 (разрыв

производства — правая шкала) и инфляция (годовое изменение) — левая шкала). С

2001 года разрыв производства стал отрицательным

и оставался таким до начала 2003-го. На протяжении этого периода темпы

инфляции были уменьшены. С 2003 года промежуток становится постоянным, что

вызывает очередное повышение инфляции. Разрыв производства предшествует инфляционному давлению с небольшим

опережением, которое в среднем составляет 1-3 квартала.

|

|

|

|

|

|

|

|

|

|

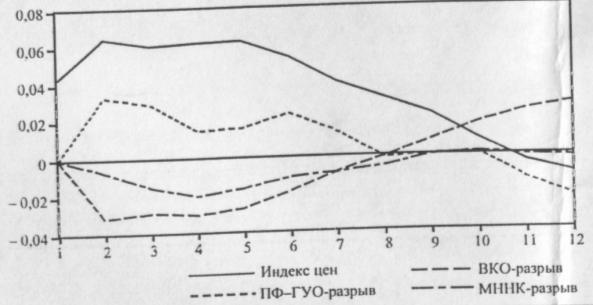

Все три оценки

разрыва объема производства согласуются, за исключением разрыва, найденного методом МННК.

Последний разрыв в 2004 году — наиболее серьезный.

Очевидно, что пик локального эффекта достигнут после трех кварталов коррекции, в то время как среднесрочный эффект

находится в максимуме после семи кварталов. На протяжении этого периода

включаются ограничения рабочей силы и

капитала, заставляя корригировать отдачу к их равновесному значению и создавать соответствующее инфляционное

давление. Интересно, что разрыв,

полученный при использовании МННК, показывает максимальную корреляцию в

отдаленной перспективе (со структурой лагов, несколько смещенной относительно

других двух оценок).

Применим подобную

процедуру к модели ВКО для получения совместной

образующей функции процессов инфляции

и разрыва производства, чтобы проверить объединенную ковариацию. Импульсная

переходная функция (поквартально) изображена на рисунке 5.5. Интересно,

что разрыв, основанный на ГУО-оценке,

возможно, обратно пропорционально связан с индексом потребительских цен, хотя это может быть проблемой

неограниченной структуры модели ВКО.

Сравним

использованные методы при помощи критерия R2, информационного критерия

Акайке, среднеквадратической ошибки прогноза (СКОП), нескольких тестов устойчивости (CUSUМ), теста знаков, а

также значении критериев

Тейла и Перрона. Численные

значения тестов сведены в табл. 3.3.

Таблица

3.3

|

Метод

|

R2

|

Тест

Акайке

|

СКПП

|

Тест Тейла

(СКОП)

|

Тест

Знаков

|

CUSUM

|

Тест

Перрона

|

|

ПФ-ВКО

|

0,947700

|

6,365073

|

3,591199

|

0,100095

|

<5%

|

<10%

|

2

|

|

ПФ-ГУО

|

0,952496

|

6,268896

|

3,470545

|

0,096798

|

<5%

|

<5%

|

3

|

|

МННК

|

0,868208

|

7,336371

|

5,325437

|

0,177791

|

<10%

|

<5%

|

3

|

В дополнение к проведенному анализу статистические тесты подтверждают высокое качество

полученных оценок разрывов объемов производства. Оценка МННК демонстрирует

более низкое качество прогнозирования неструктурных методов по отношению к

структурным. Структурный статический тест CUSUМ свидетельствует о

некоторой неустойчивости ВКО-оценки разрыва производства. Для анализа уравнения

инфляции и оценки соотношения при изменении режима применяется процедура Бай-Перрона.

Коэффициенты сезонных моделей и ожидания

предполагаются фиксированными по целой выборке, в то время как коэффициент дефляции импорта и, что самое важное,

коэффициент разрыва производства

могут быть различными в разных группах. Информационные критерии указывают на пять структурных разрывов в

коэффициентах, при этом последовательная

процедура и процедура скользящего разделения показали, что существует не

более трех структурных изменений в начале 2000, 2001 и 2004 гг. Это идеально

соответствует реальным событиям: во-первых,

всплеску инфляции в 1998 г. постепенно угасшему к концу 1999 г.;

во-вторых, период низкой инфляции был прерван нефтяным кризисом летом 2001 г.

Далее рост разрыва объемов производства

превращается в важный фактор давления после периода роста, ускоренного в

2003 году.

Выводы.

Проанализирована проблема идентификации разрыва объемов производства в

украинской экономике. Применена новая модификация существующей методологии

для вычисления разрыва объемов производства, основанная на ПФ с использованием двух вариантов

ее оценивания: ВКО — для совокупных показателей и АРРЛ-модель исправления

ошибок на уровне областей или стран. Эти

подходы решают проблемы эндогенности и учитывают нестационарность факторов производства и ВВП, а также частично

устраняют проблему малой выборки.

Оценена

совокупная ПФ для периода 1998-2004 годов с использованием ВКО: оценка

эластичности выпуска относительно труда составляет 0.597, в то время как

эластичность по капиталу — 0,407. С другой стороны, на основе отраслевых

данных и оценки ГУО получены оценки эластичности соответственно 0.24 и 0,66 для

тех же факторов.

Получена также оценка уровня безработицы, которая не ускоряет инфляцию заработной платы, соответствует

потенциальному трудовому вкладу, полной факторной

производительности, потенциальному ВВП и разрыву объемов производства для Украины. Выполнен анализ корреляции

случайных процессов инфляции и

разрыва производства. Установлено, что пик локального эффекта достигнут после

трех кварталов коррекции, а среднесрочный эффект находится в максимуме после

семи кварталов. Интересно, что разрыв, вычисленный по МННК-оценке, показывает

максимальную корреляцию в отдаленной перспективе (со структурой лагов,

несколько смещенной относительно других двух оценок).

Путем экстраполирования факторов производства получен прогноз на несколько

шагов вперед с одновременным анализом инфляционной динамики. Эластичность модифицированной ожиданиями

инфляции изменяется от 0,22 до 0,33. Траектория

расчетных разрывов производства свидетельствует, что сейчас, в 2004-2005

годах, наметилось значительное инфляционное давление, которое передается из реального сектора экономики, и

инфляция может ускориться в ближайшем будущем. Все три оценки разрыва объемов

производства согласуются, за исключением разрыва, оцененного методом МННК.

Производственные

функции в моделях любой экономической модели являются эконометрическими

конструкциями, которые позволяют определить факторы производственного процесса,

анализировать их взнос и эффективность использования. Особенностью использования

производственных функций является их построение для потребностей моделей

растущей экономики.Данный

метод является наиболее простым для

реализации на ЭВМ.

Заключение

Важнейшее значение в

развитии национальной экономике имеет измерение результатов общественного

производства. Это измерение дает возможность проследить состояние национальной

экономики, изменения в ее развитии, определить уровень благосостояния общества,

сравнить достигнутые результаты, сопоставить с уровнем развития отдельных стран

мирового сообщества, установить долю национального производства в общемировом

производстве.

В данной работе

рассматривались основные понятия ВВП, методы его расчета, существующие

разработки на тему прогнозирования этого показателя, а также важность наличия

такой системы. Таким образом, ВВП - это показатель системы национальных счетов,

который характеризует стоимость конечных товаров и услуг, произведенных

резидентами страны за тот или иной период. ВВП используется для характеристики

результатов производства, уровня экономического развития, темпов экономического

роста, анализа производительности труда в экономике и так далее.

Существует три ключевых момента в

понятии ВВП:

1) ВВП

– это показатель произведенного продукта;

2) ВВП

– это внутренний продукт;

3) ВВП

– это валовой продукт.

Также существует три метода расчета ВВП:

1) ВВП

– как сумма валовой добавленной стоимости (при расчете этим методом ВВП

исчисляется путем суммирования валовой добавленной стоимости всех

производственных единиц – резидентов, сгруппированных по отраслям или

секторам);

2) ВВП

как сумма компонентов конечного использования (согласно этому методу ВВП

определяется как сумма расходов на конечное потребление товаров и услуг,

валового накопления, сальдо экспорта и импорта товаров и услуг).

3) ВВП

как сумма первичных доходов (при определении этим методом ВВП включает

следующие виды первичных доходов: оплату труда наемных работников, чистые

налоги на производство и импорт (налоги на производство и импорт минус субсидии

на производство и импорт), валовую прибыль и валовые смешанные доходы).

Прогнозирование

уровня потенциального ВВП в Украине служит выявлению многочисленных важных и определяющих аспектов совокупного предложения, а также позволяет предвидеть их дальнейшее

развитие. Таким образом, разработана основа анализа разнообразных факторов,

оказывающих существенное влияние на экономическое развитие страны.

Список

использованных источников

1.

Притула

Христина. Про виробничу функцію регіону // Регіональна економіка. - 2005. -

№2. – с. 122-131.

2.

Макконнел

К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2 т.: Пер. с англ.

Т.1.

3.

Агапова Т.А.,

Серегина С.Ф. Макроэкономика: Учебник / Под общей ред. д.э.н., проф.

А.В.Сидоровича; МГУ им. М.В.омоносова. – 5-е изд., перераб. И доп. –

М.:Издательство «Дело и Сервис», 2002. - 448с.

4.

Экономическая

теория: Учебник для студ. высш. учеб. заведений / Под ред. В.Д. Камаева. – 10-е

изд., перераб. и доп. – М.:Гуманитар.изд.Центр ВЛАДОС, 2004. – 592с.:ил.

5.

А.В. Бакун

Сравнение методов оценивания потенциального внутреннего валового продукта //

Проблемы управления и информатики. – 2006. - №4. – с.135-145.

6.

Прогнозирование

и планирование в условиях рынка: Учеб. Пособие для вузов/ Т.Г.Морозова,

А.В.Пикулькин, В.Ф.Тихонов и др.; Под ред. Т.Г.Морозовой, А.В.Пикулькина. –

М.:ЮНИТИ-ДАНА, 2000. – 318с.

7.

Башкатов

Б.И., Кулагина Г.Д. Экономическая статистика. Учебное пособие. – М.: изд-во

МНЭПУ, 1997. - 60с.

8.

Общая теория

статистики: Учебник / Под ред. чл.-корр. РАН И.И. Елисеевой. – М.: Финансы и

статистика, 4-е изд., перераб. и доп., 1999. –480 с.: ил.

9.

Сажина М.А.,

Чибриков Г.Г. Экономическая теория. Учебник для вузов. – М.: Издательская

группа НОРМА – ИНФРА – М, 1998. – 456 с.

10. Экономическая статистика. Учебник /

Под ред. Ю.Н. Иванова.- М.: ИНФРА-М, 2-е изд., доп., 2000. – 480с.

11. Бабашкина А.М. Государственное

регулирование национальной экономики. - М.: Финансы и статистика, 2003.

12. Орешин В.П. Государственное

регулирование национальной экономики : учеб. пособие. - М.: Юрист, 1999.

13. Рябушкин Б.Г., Хоменко Т.А. Система

национальных счетов. – М.: Финансы и статистика, 1993.

14. Общая экономическая теория: Учебник /

Под ред. В.И. Видяпина, Г.П. Журавлевой. – М., 1995.

15. Иванов Ю. Статистика доходов в новой

СНС ООН и ее применение в странах СНГ // Вопросы экономики. 1995. № 9.