Первоначальный источник -

http://fsscef.narod.ru/2004/ (PDF-file 399 Kb)

Автор - Недосекин А.О. д.э.н., к.т.н.

Три главные идеи, которые востребованы в 80%

случаев

Идея 1. Нечеткая классификация

Все уровни экономических параметров могут измеряться не только количественно,

но и качественно. Для этого необходимо определить лингвистическую переменную

«Уровень параметра Х», носителем которой является область определения параметра Х, а терм-множество значений составляют нечеткие подмножества

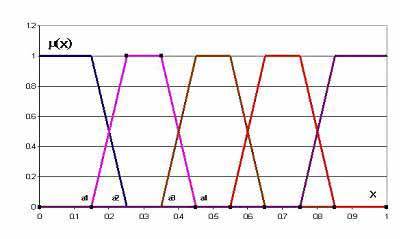

«Очень низкий уровень, Низкий уровень, Средний уровень, Высокий уровень, Очень высокий уровень» параметра Х. Эта пенташкала является оптимальной в большинстве случаев, но в ряде случаев целесообразно использовать простейший случай бинарной шкалы типа «Высокий, Низкий» или «Плохой, Хороший».

Для пенташкалы необходимо построить систему функций принадлежности носителя Х соответствующим нечетким подмножествам. Опять же, простейшим способом задания является система трапециевидных нечетких чисел (рис. 1).

Рис. 1. Пенташкала на трапециевидных нечетких числах

Непротиворечивость такого классификатора достигается, если он является серой шкалой в смысле Поспелова. В этом случае все соседние трапеции шкалы

пересекаются друг с другом в точке с ординатой 0.5. Тогда нарастание силы одного из качественных признаков сопряжено с соответствующим убыванием (в том же темпе) смежного качественного признака, а в точке µ = 0.5 достигается максимум информационной неопределенности, и в ней соседние качественные свойства обладают одинаковой силой (различимостью).

Посередине верхних оснований трапеций классификатора (гранулятора) можно отметить точки, абсциссы которых назовем здесь узловыми точками. Эти числа могут использоваться в дальнейшем как система весов при агрегировании нечетко определенных данных. Например, для рис. 1 узловые точки образуют вектор

Y = (0.075, 0.3, 0.5, 0.7, 0.925). (1)

В результате нечеткой классификации можно каждой точке на области определения носителя Х сопоставить вектор MX = MX(µ1, ..., µn), где n – число гранул шкалы (в описанном случае n=5), µi – значение уровня принадлежности носителя Х i-ой грануле. Причем для серой шкалы Поспелова выполняется

n

∑ µi = 1, (2)

i 1=

т.к. шкала Поспелова – непротиворечивый и полный классификатор.

Например, для случая рис. 1 выполняется

M0.1 = (1, 0, 0, 0, 0), M0.2 = (0.5, 0.5, 0, 0, 0), M0.3 = (0, 1, 0, 0, 0) ... (3)

Соотношение (2) как раз и выражает результат нечеткого распознавания уровня носителя X, что оказывается полезным для дальнейшего.

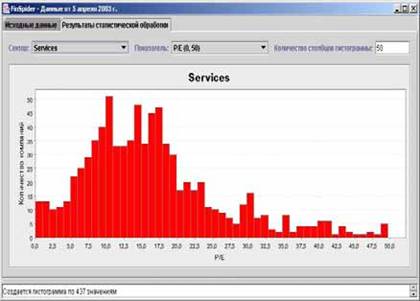

Остается один – и самый главный – вопрос: как строить классификатор, на каких основаниях. Таких оснований – множество, большая часть из них имеет экспертную природу. Но в ряде случаев на помощь приходят и объективные данные, например, гистограммы экономических факторов (рис. 2), построенные на данных, которые, может быть, не являются однородными и не имеют отчетливо выраженной статистической природы, но дают основания для нечеткой классификации, с опорой на экспертную активность. Такие гистограммы представляют собой квазистатистику (как я это называю).

Рис. 2. Гистограмма фактора цена-доход

Резюме по идее 1: мы должны уметь проводить лингвистическую классификацию экономических параметров

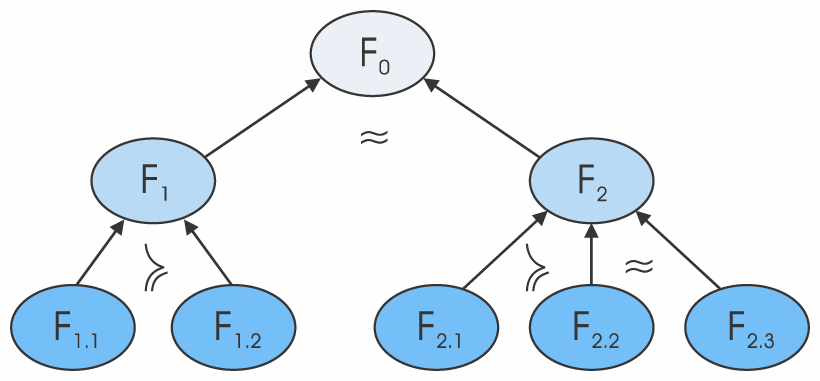

Идея 2. Квалиметрия на базе агрегирования иерархий факторов

Пусть некоторое свойство экономического объекта (финансовая устойчивость предприятия, инвестиционная привлекательность ценной бумаги, уровень менеджмента управляющей компании, рыночная привлекательность пятна под застройку и т.п.) может быть представлено как древовидная иерархия факторов

(рис. 3), причем:

• в рамках иерархии определены системы отношения предпочтения одних подсвойств другим для одного уровня иерархии;