Исследования прошлых лет: не иссякнет источник. Российский рынок прохладительных напитков

Милютина О. А.

Источник: http://www.4p.ru/main/research/3657

Данный материал подготовлен на основе исследования проведенного “ИТКОР” в августе 2000 года. Исследование проведено на базе мониторинга розничной сети, опроса потребителей и официальной статистики.

При анализе рынка прохладительных напитков можно выделить две товарные группы - это минеральные воды и безалкогольные напитки. По данным Госкомстата РФ, динамика производства этих продуктов за период 1998 – первое полугодие 2000 г. имеет различный характер.

В 1999 году наблюдалось некоторое снижение объемов производства безалкогольных напитков. Это было вызвано последствиями финансового кризиса августа 1998 года. Только в конце 1999 года производство этой товарной категории вышло на докризисный уровень, и уже в 2000 году оно было стабильно выше уровня 1998 года. Иная картина наблюдается в динамике производства минеральной воды. Августовский кризис 1998 года не повлиял на ее объемы производства, из года в год они стабильно растут.

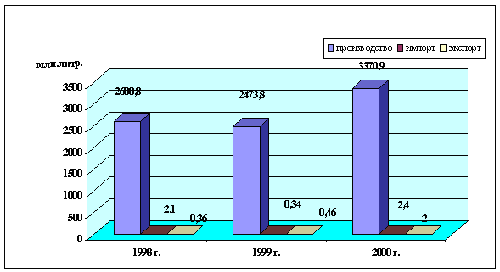

На рис.1. приведены данные Госкомстата об объемах рынка прохладительных напитков (безалкогольных и минеральной воды) в России.

Рис. 1. Соотношение объемов производства, импорта и экспорта безалкогольных напитков и минеральной воды в России, млн литров. |

Из представленных данных видно, что в настоящее время российский рынок безалкогольных напитков и минеральной воды составляет около 3400 млн литров в год. На импорт приходится лишь 0,07%. Основная доля в импортных поставках принадлежит Грузии - 50%.

Почти прекратился ввоз из Италии популярной в прошлом марки “Веры”. Следует отметить, что все крупнейшие зарубежные производители популярных безалкогольных напитков в настоящее время имеют свое производство в России.

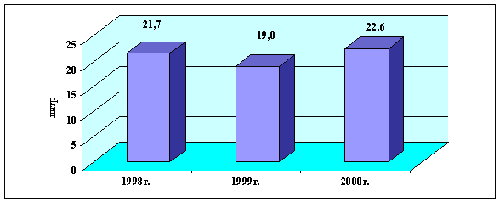

В ходе исследования была выявлена динамика среднедушевого потребления прохладительных напитков (безалкогольных и минеральной воды) по Москве (см. рис.2.).

Рис. 2. Уровень среднедушевого потребления прохладительных напитков по Москве за 1998-2000 г. |

Снижение в потреблении безалкогольных напитков и минеральной воды наблюдалось только в 1999 году после кризиса. В настоящее время потребление выше докризисного уровня.

Надо отметить, что потребление минеральной воды становится все более популярным. Помимо роста объемов продаж, еще одной положительной тенденцией в развитии этого рынка компании называют рост популярности негазированных вод. Сегодня продажи негазированных вод заметно потеснили продажи газированных. Снижение значительных сезонных колебаний в объеме продаж сегодня происходит за счет того, что потребитель начинает использовать негазированную воду для приготовления пищи.

По прогнозу “ИТКОР”, тенденция роста среднедушевого потребления безалкогольных напитков и минеральной воды в 2001 и 2002 годах сохранится и к 2002 году объем потребления прохладительных напитков по Москве приблизится к 25 л на человека в год.

Больше всего безалкогольных напитков и минеральной воды покупают на улице: в ларьках, палатках, киосках. На уличную торговлю приходится 43% продаж безалкогольной продукции. Поскольку прохладительные напитки употребляют больше летом, чем зимой, самыми доступными местами для их покупки и является уличная торговля, а также небольшие продовольственные магазины. На рынках удобнее закупать мелкооптовые партии прохладительных напитков тем, кто постоянно использует их для питья и приготовления пищи. Самый маленький процент продаж напитков выявлен в супермаркетах.

Опрос позволил выявить известность и потребительские предпочтения марок прохладительных напитков. Причем некоторые названия, упомянутые опрошенными, идентифицируются как общероссийские марки, исторически не принадлежащие конкретным производителям, - например, марки “Тархун”, “Буратино”, “Дюшес”. Если предприятия, выпускающие продукцию, подобную “Тархуну”, не проявляет марочной активности, то при прочих равных условиях такая позиция не является конкурентной. В настоящее время круг производителей продукции под такими марками сужается, что является следствием структурирования рынка.

Показатели известности и предпочтений выражаются распределением ответов в зависимости от частоты упоминаний конкретных марок - известных и покупаемых, соответственно. Поскольку каждый респондент имел право указать несколько марок, общая сумма упоминаний превышает 100%; при этом значения известности и потребительских предпочтений по каждой марке следует читать следующим образом: марка “Х” известна среди …% и покупается ...% потребителей, соответственно.

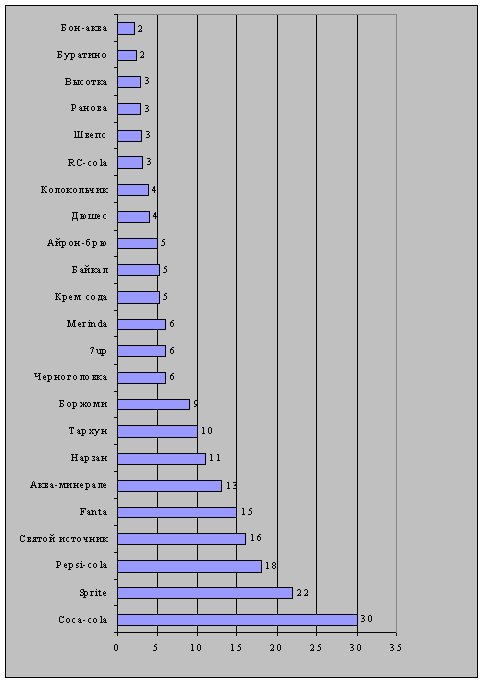

На рис. 3. и рис. 4. приводятся данные, отражающие распределения марок в зависимости от уровня известности и уровня потребительских предпочтений.

Рис. 4. Распределение марок прохладительных напитков по потребительским предпочтениям. |

На основе полученных данных можно сделать выводы, что наиболее известными марками прохладительных напитков являются те, которые регулярно рекламируются на ТВ: это международные бренды “Coca-cola”, “Sprite”, “Pepsi-cola”, “Fanta”. Они же являются лидерами покупательских предпочтений (см. рис.4.).

Среди отечественных производителей наиболее известными являются марки минеральных и столовых вод. “Святой источник” завоевал известность и популярность за счет массированной рекламы и продуманного рыночного предложения. Марки “Нарзан”, “Боржоми”, “Тархун” имеют исторически сформированную известность. Некоторые марки, известные менее 10% потребителей, пользуются высоким спросом у той части населения, которая их знает (“Крем сода”, “Байкал”). Надо отметить, что в диаграмме присутствуют и лечебные воды, поскольку большинство респондентов причисляет их к минеральным водам и потребляет в этом качестве. На диаграмме не показаны марки, известные менее чем среди 1% покупателей, всего таких марок насчитывается около 30.

Пока отечественные марки, в особенности появившиеся на рынке сравнительно недавно, не имеют такой известности, как международные бренды. Однако существуют и успешные примеры – “Святой источник”. Рекламная поддержка, соотношение качества и цены и другие факторы определяют относительное лидерство продукции под данной маркой. Если для уже упомянутых иностранных брендов известность является самодовлеющим фактором продаж, то отечественные компании находятся на полпути к такому эффекту.

Распределение марок прохладительных напитков по потребительским предпочтениям представлено на рис. 4. Отсюда видно, что лидером по потребительским предпочтениям является Coca-cola (эту марку покупают более 30% респондентов). На втором месте после Coca-cola находится Sprite, который так же, как и лидер, имеет широкую рекламную поддержку. Интересно, что, несмотря на большую известность, чем у “Боржоми”, “Нарзана”, и более существенную рекламную поддержку, Merinda проигрывает им по потребительским предпочтениям. Таким образом, можно сделать вывод, что реклама имеет большое, но не решающее значение в выборе потребителями напитков.

В целом на рынке прохладительных напитков большую, по сравнению с другими продуктами, роль играет оригинальность рыночного предложения, за счет которой формируется узнаваемость и отношение к продукции.

При анкетировании потребителей были выявлены стереотипы покупок. Они определяются посредством измерений по следующим показателям: места покупок, тип упаковки, частота покупок, объем разовой покупки в натуральном выражении, предпочитаемая стоимость единицы продукции.

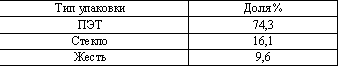

В таблице 1. приведены предпочтения респондентов по типам упаковки покупаемых прохладительных напитков.

Таблица 1.

Распределение предпочтений респондентов по типам упаковки покупаемых прохладительных напитков.

|

Из представленных данных видно, что почти три четверти потребителей покупают прохладительные напитки в ПЭТ бутылках. Доли покупателей напитков в стекле и жести значительно ниже - в 5-7 раз. По данным разных вторичных источников, подобный характер потребления достаточно стабилен в течение уже нескольких лет и обусловлен относительно сформированными вкусами московских покупателей.

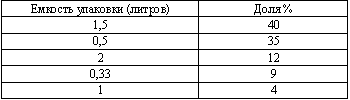

Характеристика покупки прохладительных напитков по емкости упаковки представлена в таблице 2.

Таблица 2.

Распределение предпочтений респондентов по емкостям упаковки покупаемых прохладительных напитков.

|

Из этой таблицы видно, что наибольшее число потребителей предпочитают покупать прохладительные напитки, упакованные в емкости по 1,5 и 0,5 литра. Популярность данных емкостей обусловлена их удобством для семейного употребления и разового утоления жажды, соответственно.

Почти половина респондентов пьют прохладительные напитки до 2 раз в неделю, треть - 2-4 раза в неделю и около четверти - более 4 раз. Причем почти 2/3 потребителей приобретают по одной упаковке за покупку (см. табл.3.), поскольку прохладительные напитки не являются тем продуктом питания, который закупают впрок, и, следовательно, объем разовой покупки должен соответствовать объему потребления.

Таблица 3. Распределение предпочтений респондентов по объему разовой покупки прохладительных напитков

|

Наибольшее число потребителей (51%) придерживается при покупках среднего уровня цен (10-20 руб.), что говорит об относительной сбалансированности рынка прохладительных напитков.

В соответствии с результатами проведенного нами исследования покупка прохладительных напитков в Москве в большинстве случаев характеризуется следующими параметрами: покупается одна 1,5 литровая ПЭТ бутылка 1-2 раза в неделю по цене от 10 до 20 руб.