Факультет вычислительной техники и информатики

Специальность: Экономическая кибернетика

Риск - это экономическая категория. Как экономическая категория он представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток); нулевой; положительный (выигрыш, выгода, прибыль).

Инвестиционный риск - это опасность потери инвестиций, неполучения от них полной отдачи, обесценения вложений.

Украина, вступив в ВТО, вынуждена участвовать в биржевых играх, потому как 90-95% покупок/продаж ВТО осуществляется через специализированные биржи. Так сложилось, что Украина как часть бывшего СССР существенно отстает в теории и практики биржевых игр. С целью максимизации экономического эффекта и уменьшения инвестиционных рисков. Целью данной дипломной работы является разработка компьютерной торговой системы (КТС), которая максимизирует доходность за отчетный период и другие экономические показатели при снижении инвестиционных рисков. Особенностью такой КТС является то, что в ней существует подсистема, которая управляет величиной открытой торговой позиции в зависимости от предыдущей статистики компьютерных торгов данной системы. Для решения поставленной цели необходимо решить следующие задачи:

Актуальность проводимых исследований заключается в том, что впервые произведен эвристический синтез КТС, в котором имеется адаптивная подсистема оценки величины открытой позиции. Данное исследование имеет теоретическую и практическую ценность, потому как позволяет с внедрением подсистемы оценки величины торговой позиции не только улучшить экономические и технические показатели системы, но и реализовать потенциал возможных биржевых игр.

Научная новизна данных исследований заключается в том, что эвристический синтез компьютерной торговой системы произведен одновременно с эвристическим синтезом подсистемы управления величиной торговой позиции. Такой подход позволяет существенно улучшить экономические и технические параметры КТС, т.к. оптимизация системы в целом неадекватна ее оптимизации по частям.

Практические результаты данной работы будут заключаться в улучшении эффективности КТС, при этом относительный рост частных показателей будет составлять не менее 3-5%.

При исследовании мировых разработок были найдены более десяти публикаций по данной тематике.

Национальный обзор результатов не дал.

Локальный обзор показал, что этим вопросом занимаются сотрудники кафедры ПМИ: Смирнов А.В., Гизатулин А.М., Гурьянова Т.В. и другие.

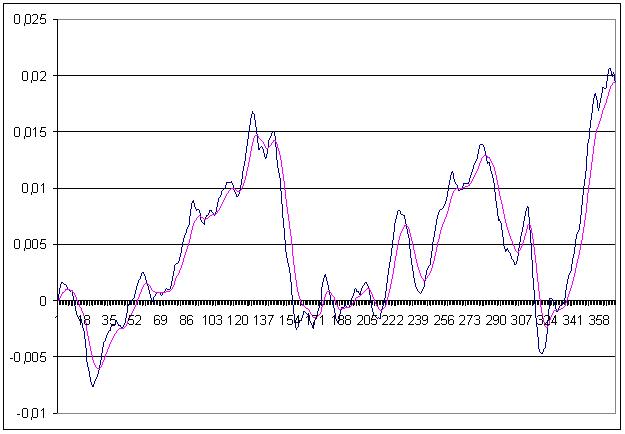

На момент написания данного реферата выполнен достаточный объем дипломной работы, получены экспертные теоретические данные по эвристическому синтезу компьютерной торговой системы (КТС) на рынке Forex (EURUSD с января 2002г. по май 2003г.).

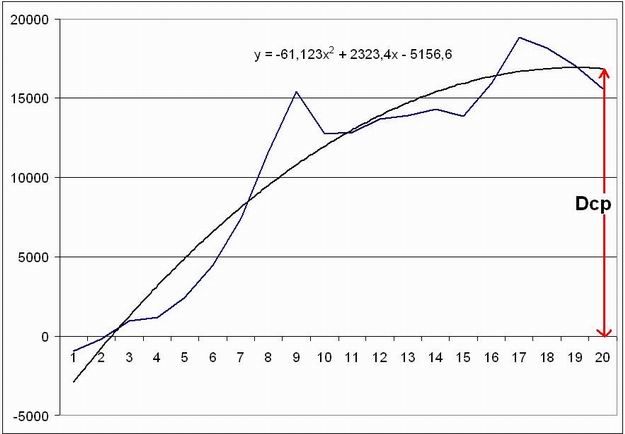

Наиболее прибыльной оказалась КТС при N = 8. У нее средняя доходность в конце отчетного периода (Dср.) составила 15,59 тыс. ден. ед.

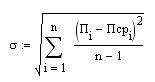

Были оценены частные экономико-технические показатели данной КТС:

где:

n - количество торгов за отчетный период;

Пi - текущая доходность КТС;

Пcpi - средняя доходность в конце очетного периода.

где:

K1 - отношение среднего размера прибыли к среднему размеру убытков за отчетный период;

K2 - отношение количества прибыльных сделок к их общему числу за отчетный период.

где:

Dcp - средняя доходность в конце отчетного периода;

I - значение банковской ставки;

σ - СКО средней доходности;

Важнейшими причинами, из-за которых стали активнее использовать методы по управлению инвестиционными рисками: усиление неравномерности экономического развития и международная интеграция, периодические финансовые кризисы в различных странах, концентрация рисков у банковских заемщиков, глобализацией рисков хозяйственной деятельности на формирующихся рынках («emerging markets»), развитие внебалансовых операций банков, усложнение финансовых потребностей их клиентов.

В ходе исследования были получены результаты, по которым можно сделать следующие выводы: