Факультет: Обчислювальної техніки інформатики

Спеціальність: Економічна кібернетика

Ризик - це економічна категорія. Як економічна категорія він позначає собою подію, що може відбутися або не відбутися. У разі здійснення такої події можливі три економічні результати: негативний (програш, збиток), нульовий; позитивний (виграш, вигода, прибуток).

Інвестиційний ризик - це небезпека втрати інвестицій, неотримання від них повної віддачі, знецінення вкладень.

Україна, вступивши до СОТ, змушена брати участь у біржових іграх, тому що 90-95% покупок/продажів СОТ здійснюється через спеціалізовані біржі. Так склалося, що Україна як частина колишнього СРСР істотно відстає в теорії і практиці біржових ігор. З метою максимізації економічного ефекту та зменшення інвестиційних ризиків. Метою даної дипломної роботи є розробка комп'ютерної торгової системи (КТС), що збільшує прибутковість за звітний період і інші економічні показники при зниженні інвестиційних ризиків. Особливістю такої КТС є те, що в ній існує підсистема, яка управляє величиною відкритої торгової позиції в залежності від попередньої статистики комп'ютерних торгів даної системи. Для вирішення поставленої мети необхідно вирішити наступні завдання:

Актуальність проведених досліджень полягає в тому, що вперше проведено евристичний синтез КТС, в якому є адаптивна підсистема оцінки величини відкритої позиції. Дане дослідження має теоретичну і практичну цінність, тому що дозволяє з впровадженням підсистеми оцінки величини торгової позиції не тільки поліпшити економічні і технічні показники системи, але й реалізувати потенціал можливих біржових ігор.

Наукова новизна даних досліджень полягає в тому, що евристичний синтез комп'ютерної торгової системи зроблений одночасно з евристичним синтезом підсистеми управління величиною торгової позиції. Такий підхід дозволяє істотно поліпшити економічні і технічні параметри КТС, так як оптимізація системи в цілому неадекватна її оптимізації за частинами.

Практичні результати цієї роботи будуть полягати у поліпшенні ефективності КТС, при цьому відносний ріст приватних показників буде становити не менше 3-5%.

При дослідженні світових розробок були знайдені більш десяти публікацій з даної тематики.

Національний огляд результатів не дав.

Локальний огляд показав, що цим питанням займаються співробітники кафедри ПМІ: Смірнов А.В., Гізатулін А.М., Гурьянова Т.В. та інші.

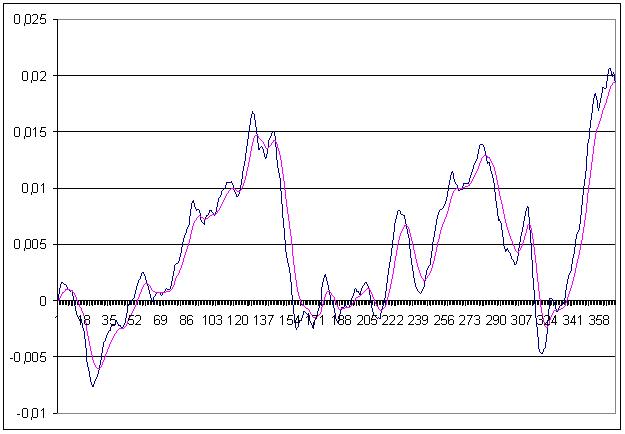

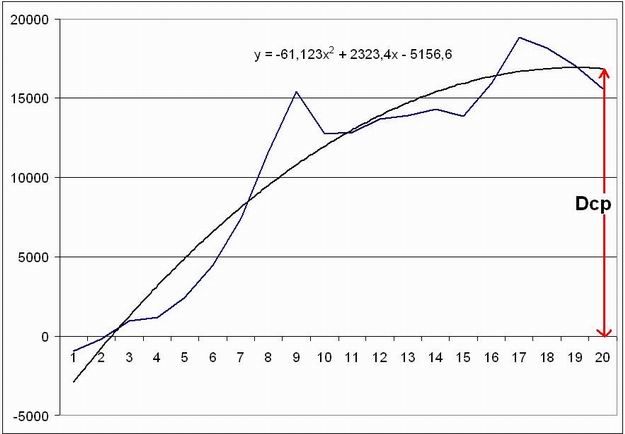

На момент написання даного реферату виконаний достатній обсяг дипломної роботи, отримані експертні теоретичні дані за евристичним синтезом комп'ютерної торгової системи (КТС) на ринку Forex (EURUSD з січня 2002р. по травень 2003р.).

Найбільш прибутковою виявилася КТС при N = 8. У неї середня дохідність у кінці звітного періоду (Dср.) склала 15,59 тис. ден. од.

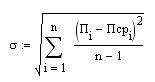

Були оцінені приватні економіко-технічні показники даної КТС:

де:

n - кількість торгів за звітний період;

П i - поточна прибутковість КТС;

Пcp i - середня прибутковість у кінці звітного періоду.

де:

K 1 - відношення середнього розміру прибутку до середнього розміру збитків за звітний період;

K 2 - відношення кількості прибуткових угод до їх загального числа за звітний період.

де:

Dcp - середня прибутковість у кінці звітного періоду;

I - значення банківської ставки;

σ - СКО середньої прибутковості;

Найважливішими причинами, з-за яких стали активніше використовувати методи з управління інвестиційними ризиками: посилення нерівномірності економічного розвитку і міжнародна інтеграція, періодичні фінансові кризи в різних країнах, концентрація ризиків у банківських позичальників, глобалізацією ризиків господарської діяльності на фондових ринках («emerging markets»), розвиток позабалансових операцій банків, ускладнення фінансових потреб їхніх клієнтів.

У ході дослідження були отримані результати, за якими можна зробити наступні висновки: