Оценка мультипликатора финансовых инвестиций

реализации наукоемких технологий

Достигнутая в последние годы в России макроэкономическая стабильность позволяет совершенствовать систему государственного регулирования инновационной деятельности, направленной на поддержку развития наукоемких технологий, определяющих прогресс во всех сферах человеческой деятельности. В настоящее время устойчивый рост экономики передовых в промышленном отношении стран в значительной степени определяется развитием наукоемких технологий.

К наукоемким технологиям следует относить разработки, обладающие абсолютным превосходством в новизне и технико-экономических показателях. Они должны быть защищены патентами и обладать ярко выраженными ноу-хау, иметь достаточно высокие потенциальные производственные преимущества, гарантирующие покупателям лицензий дополнительные прибыли. Они создаются в результате научно-технической и изобретательской деятельности высококвалифицированных ученых и инженеров. Примером наукоемких технологий являются нанотехнологии.

Нанотехнологии представляют собой междисциплинарную область фундаментальной и прикладной науки и техники, имеющих дело с совокупностью теоретических обоснований, практических методов исследования, анализа и синтеза, а также методов производства и применения продуктов с заданной атомарной структурой путем контролируемого манипулирования отдельными атомами и молекулами.

Разрабатываемые с помощью нанотехнологий материалы позволяют резко повысить производительность труда, решить многие технические задачи в обрабатывающих отраслях, обеспечить защиту критически важных объектов от воздействия облучения различной природы, разработать принципиально новые аналитические приборы и т. д.

Появление нано- и оптоэклектороники, спинтроники, микроэлектронно-механических систем связано с развитием нанотехнологий. Одним из основных преимуществ нанотехнологий является практически неограниченные возможности миниатюризации объектов и управления их свойствами на атомномолекулярном уровне. Это позволит на несколько порядков повысить плотность записи и объем перерабатываемой информации, обеспечить быстродействие электронноинформационных систем и приступить к созданию нового поколения устройств на квантово-волновых принципах.

Дальнейшее развитие атомной энергетики, авиационной и ракетно-космической техники инициирует прогресс в материаловеде- нии. Он связан в значительной степени с получением наноструктурированных неорганических материалов, наноразмерных частиц и пленок, композитов.

Проблемы развития нанотехнологий в России, оценка их современного состояния подробно рассмотрены акад. Ю.Д. Третьяковым [1, 2]. Создаваемые с использованием нанотехнологий термостойкие, теплоизоляционные, высокопрочные и легкие конструкционные материалы (керамические, металло- керамические, полимерные, композиционные) позволят поднять на качественно новый уровень все виды транспорта, вооружений и ракетно-космическую технику.

Большие перспективы имеют нанотехнологии в области медицины и биологии. Предполагается создание ДНК-чипов для снятия генетической информации отдельного человека, разработка препаратов с узконаправленным эффектом, адресная доставка их в организме и т. д. Большой интерес вызывают медицинские исследования в области омолаживания организма и его «регенерации» [3]. Нанотехнологии помогут решить ряд сложных проблем в энергетике. При этом следует иметь ввиду не только «большую», но и «малую» энергетику, связанную с созданием новых эффективных источников энергии различного назначения, характеризующихся высокими рабочими параметрами и полной экологической безопасностью.

Рассматривая научно-технический прогресс, даже в отдельно взятых областях, следует отметить, что нанотехнологии определенным образом влияют на динамику социальной и политической жизни всего общества, которая характеризуется циклической закономерностью парадигмы «больших волн» Н.Д. Кондратьева [4]. Разработка и освоение производства нанообъектов — устройств, материалов, препаратов — определяет качественно новый уровень жизни. Это дает основание предположить, что период, связанный с активным проведением фундаментальных исследований в данном направлении (с середины 1980-х гг. по настоящее время), фактически является продолжением четвертой «понижательной волны». В настоящее время общество находится накануне формирования нового пятого «большого цикла», т. к. «…перед началом повышательной волны каждого большого цикла наблюдаются значительные технические изобретения и открытия, глубокие изменения техники производства и обмена» [4]. Перелом в больших циклах совпадает с качественными изменениями в организации производства, в международных экономических отношениях, в условиях денежного обращения и т. д., что, собственно, и наблюдается в настоящий период.

Развитие нанотехнологий в электронно-информационных системах, материаловедении, биологии, медицине и других областях позволит выйти на качественно новый уровень жизни, изменить ее социальный характер. Но для развития нанотехнологий потребуется решить немало проблем.

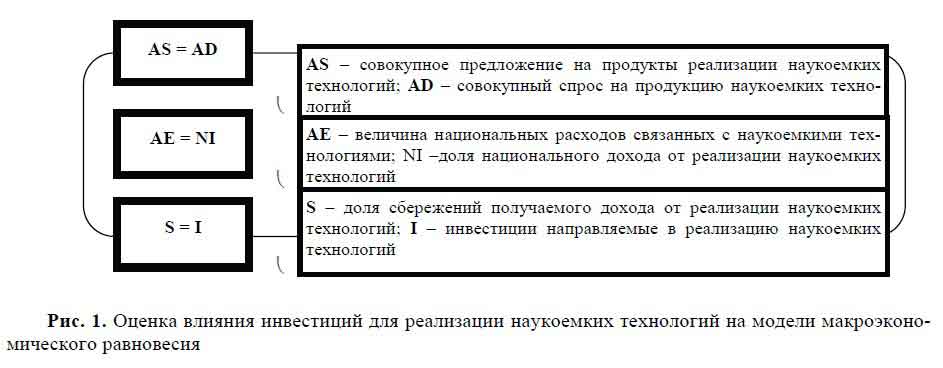

Таким образом, развитие вопросов наукоемких технологий в системе «экономики знаний» является частью особого раздела теории рационального использования ограниченных ресурсов, обеспечивающих устойчивый рост экономики страны. «Экономика знаний» — это тип экономики, где сектор технологической материализации знаний играет решающую роль. В рамках этой системы уместно расценивать наукоемкие технологии как фактор, влияющий на макроэкономическую стабильность развития общества. Его оценка позволит в дальнейшем определить мультипликационный эффект реализации наукоемких технологий (рис. 1). Эффективность решения перечисленных проблем и развития нанотехнологий в значительной степени определяется государственной инновационной политикой [5].

Государственная инновационная политика. В условиях жесткой международной конкуренции экономическое развитие страны должно определяться, главным образом, ее научными и технологическими преимуществами. Пока большая часть используемых в Российской промышленности технологий и оборудования отстает от мирового уровня.

Эффективность использования энергоносителей, даже со ссылкой на климатические условия, в России в несколько раз ниже, чем у прямых ее конкурентов на мировых рынках. В документах Правительства 2007–2008 гг. указывается на необходимость скорейшего формирования инновационной экономики и обеспечения инновационной активности. В конечном итоге Россия должна войти в число мировых технологических лидеров.

Следует отметить, что нормативно-правовая база реализации наукоемких технологий к настоящему времени пока не сформирована и фактически не обеспечена организационной структурой, что требует подготовки федерального закона, предусматривающего положения по разработкам в сфере нанотехнологий.

Перспективы развития стратегических национальных приоритетов в областях нанонауки, нанотехнологий и наноэкономики Российской Федерации изложены в Общенациональной рамочной программе до 2015 г. с ее детализацией в «Основах политики Российской Федерации в области развития нау- ки и анализа технологий на период до 2010 года и дальнейшую перспективу»; в федеральных целевых программах «Исследования и разработки по приоритетным направлениям развития научно-технологического ком- плекса России на 2007–2012 годы» и «Развитие инфраструктуры наноиндустрии в Российской Федерации на 2008–2010 годы», в которых показано распределение бюджетных инвестиций и определены основные работы по проведению проблемно-ориентированных поисковых исследований и созданию научно-технического задела в области индустрии наносистем и материалов, нацеленных в дальнейшем на формирование способов производства конечных продуктов. Общий объем бюджетных ассигнований РФ на национальные проекты Программы составят 7600 млн руб., а 400 млрд долл. — на проекты ЕС и стран «Большой восьмерки».

Предполагается создание сбалансированной и гибкой инфраструктуры в научно- техническом и технологическом комплексе страны, обеспечивающей ускоренное построение основ современной наноиндустрии с освоением внутреннего и внешнего рынков наукоемкой продукции. Разработана «Программа координации работ в области нанотехнологий и наноматериалов в Российской Федерации», которая одобрена Распоряжением правительства РФ от 25.08.06 г. № 1188-р, и ряд других Федеральных целевых программ [5]. Однако до настоящего времени значительного потока инвестиций они пока не вызвали.

Инвестиции и инвестиционные проекты. Инновационный путь развития, как показывает мировой опыт, требует от национальной экономики соблюдения определенных макроэкономических пропорций. В частности, уровень капитализации не должен опускаться ниже 20–25% ВВП, при этом доля прямых иностранных инвестиций в общем объеме не менее 15–17%, степень износа основных фондов не должна превышать 30–35 % [6].

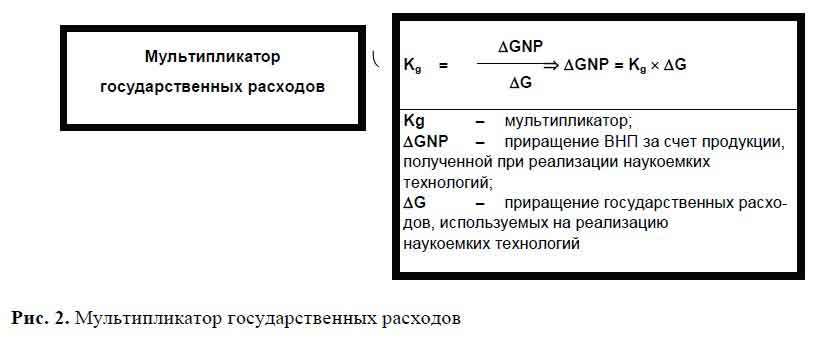

Результаты инновационной деятельности России за последние несколько лет свидетельствуют о том, что, несмотря на имеющиеся успехи, экономика еще не достигла мировых инвестиционных стандартов. С учетом изменившейся конъюнктуры мирового рынка, распределения запасов естественных ресурсов на территории России ее сырьевой сектор пока не может в полной мере обеспечить потребности наукоемких производств. В частности, необходимы инвестиции для развития редкометальной промышленности. В результате распада СССР значительная часть производимых редких металлов оказалась за пределами территории России. При имеющемся потенциале развития наукоемких технологий в российской промышленности требуется сознательная концентрация ресурсов на направлениях, реализующих их конкурентные преимущества (рис. 2).

Источники пополнения бюджета. Развитие наукоемких технологий и обеспечение их сырьевыми ресурсами требует серьезных инвестиций со стороны государства. Для этого необходимы значительные источники пополнения госбюджета. Госбюджет пополняют эффективно работающие производства за счет реализации своей продукции на внутреннем и международных рынках. Доходной составляющей поступлений от инноваций являются прежде всего налоги на добавленную стоимость. К доходам бюджета приравниваются также поступления во внебюджетные фонды.

Подходы к оценке оптимальной налоговой нагрузки. Потребности государства в финансовых ресурсах требуют постоянного увеличения налоговых поступлений. Однако чрезмерная налоговая нагрузка негативно сказывается на развитии производства: порождает его спад, снижает предпринимательскую активность, подавляет инвестиционную инициативу, вызывает массовое стремление к сокрытию дохода. Это уменьшает долю добавленной стоимости хозяйствующего субъекта, которая остается в его распоряжении, вызывает инфляционные процессы. Добавленная стоимость, остающаяся в распоряжении предприятия, состоит из амортизации, стоимостной оценки обязательств предприятия по выплате заработной платы и чистой прибыли. Средства предприятия, остающиеся в его распоряжении после уплаты налогов, делятся на фонд накопления и фонд потребления.

Фонд накопления предприятия служит источником его чистых инвестиций. Другим источником инвестиций выступает амортизационный фонд. Суммарные инвестиции за счет фонда накопления и амортизационного фонда образуют валовые инвестиции. Величина амортизационных отчислений зависит от возраста и степени обновления основных фондов. В современных условиях российской экономики особенно остро стоит проблема обновления основных фондов российских предприятий, что связано с высоким уровнем их износа, увеличением среднего возраста и снижением технического уровня материального производства. Уровень износа основных производственных фондов в металлургической отрасли составил 50 %, в других отраслях наукоемких технологий — 52 % [6]. По производству станкостроительной продукции, определяющей технический уровень производства и возможности его обновления, Россия занимает только 22-е место в мире [7]. В результате доля инвестиций за счет амортизации, представляющей собственные средства предприятий, значительно сократилась и увеличилась доля налоговых составляющих, поступающих на предприятия через бюджетное финансирование.

Анализ структуры совокупной добавленной стоимости показывает инвестиционную составляющую предприятия и позволяет установить прямую зависимость объема валовых инвестиций от уровня налоговой нагрузки. Предположив, что размер фонда потребления является условно-постоянным, можно показать — чем меньше уровень налоговой нагрузки, тем больше средств остается в распоряжении хозяйствующих субъектов для инвестирования. В соответствии с чем определяются оптимальные границы налоговой нагрузки, которые обеспечивают соответствующий уровень доходов бюджета и возможность накопления собственных инвестиционных ресурсов предприятия для дальнейшего развития. Закономерно предположить, что для интенсивного экономического развития страны существует наиболее благоприятная пропорция распределения потребления (использования) добавленной стоимости между работниками, организациями и государством. Эта пропорция может быть достигнута путем соответствующего регулирования распределения денежного эквивалента добавленной стоимости, что является источником для уплаты налогов. В России при исчислении большинства налогов объектом налогообложения, как правило, является стоимость (добавленная или вновь созданная), например: налог на добавленную стоимость, на имущество и другие налоги [6].

Весь объем налоговой нагрузки (за исключением косвенных налогов) в конечном итоге несет вновь созданная стоимость, точнее, денежный эквивалент вновь созданной стоимости, а конечным налогоплательщиком налогов является собственник соответствующей доли денежного эквивалента вновь созданной стоимости. Например, если налог взимается с физических лиц на предприятиях, осуществляющих инновационную деятельность, то в бюджет поступает та часть денежного эквивалента вновь созданной стоимости, который выплачен работнику в качестве его заработной платы. Если плательщиком этого налога выступает предприятие, то на уплату этого налога расходуется та часть денежного эквивалента вновь созданной стоимости, который получен в результате хозяйственной деятельности и оставшийся после выплаты заработной платы работникам. Проблема налоговой нагрузки приобрела сегодня основное значение как для финансов наукоемких производств, так и для экономики в целом.

Экономическая заинтересованность в производстве нанообъектов может решаться созданием венчурных предприятий при промышленных и научно-технических центрах, разработкой новых методов оценки экономической эффективности с учетом оптимизации налогооблагаемой базы. Эти методы будут учитывать стратегическое значение нанопродукции, уникальность оборудования и технологии, высокий уровень квалификации специалистов, занятых в научных разработках и производстве. Однако между стоимостью, от которой исчисляются налоги, и стоимостью, отчуждаемой для уплаты налогов в пользу государства, нельзя ставить знак равенства. Поэтому для совершенствования налоговой системы России необходим анализ главных на текущий момент направлений налоговой политики, способствующих подъему производства. Регулирование налоговой нагрузки следует рассматривать как один из инструментов в решении стратегических задач, стоящих перед обществом и страной. Требуется разработка и внедрение на государственном уровне механизмов этого процесса, эффективно обеспечивающих распределение созданной добавленной стоимости между государством, предприятием и работниками ее создающими.

При реализации инновационных проектов и проведении фундаментальных исследований добавленная стоимость создается трудом высококвалифицированных специалистов, без которых невозможно развитие научно-технического прогресса. Однако в настоящее время за свой труд они получают, фактически, только тарифные бюджетные ставки. Целесообразно поставить вопрос о перераспределении финансовых средств, идущих на выплату налога на добавленную стоимость (в настоящее время 18 %), между государством (12 %) и научными работниками (5 %), причем эта доля должна начисляться разработчикам и за все последующие за фундаментальными исследованиями этапы формирования добавленной стоимости, по лученные с использованием исходных разработок.

Таким образом, формируются два вида денежных потоков:

- первый в фонд государства с нормой дохода 12%;

- второй – разработчикам-исследователям с нормой дохода 5 %.

Подобное разделение получаемого эффекта от формируемой добавленной стоимости проведения научных исследований заинтересует разработчиков в последующем внедрении наукоемких технологий.

Добавленная стоимость при поэтапной оценке результатов научной деятельности. Оценка добавленной стоимости, формируемой при реализации отдельных инвестиционных проектов, не учитывает специфики ее образования в инновационных процессах с использованием наукоемких технологий. Специфика расчета добавленной стоимости при реализации фундаментальных исследований заключается в многоэтапном ее нарастании до реализации конкретных изделий, полученных на основе фундаментальных исследований.

Приведем возможную поэтапную схему реализации нанотехнологий [3]:

- 1 этап — синтез и фундаментальные исследования поведения вещества на атомномолекулярном уровне;

- 2 этап — разработка материалов с заданными свойствами;

- 3 этап — разработка технологии и получения созданных материалов с организацией их производства;

- этап — использование их по направлениям: а) запоминающие устройства; б) биодатчики и «адресная доставка лекарств»; в) энергетические устройства для использования солнечной энергии; г) топливные элементы; д) источники малой энергетики.

Реализация инновационных проектов требует учета затрат при получении добавленной стоимости на каждом этапе освоения полученных результатов научных исследований. Специфика поэтапной оценки фундаментальных научных разработок составляет основную трудность при проведении экономических исследований. Инвестиции по этапам имеют автономный характер. Между изменением автономных инвестиций и бюджетным (национальным) доходом существует устойчивая связь. Зависимость изменения бюджетного дохода от изменения автономных инвестиций характеризуется налоговым мультипликатором; мультипликатором инвестиций; коэффициентом (количественное отношение прироста национального дохода к приросту инвестиций), носящим в данном случае эндогенный характер. Если произойдет прирост объема инвестиций за счет увеличения государственных ассигнований на проведение фундаментальных исследований, то доход, направляемый в бюджет, вырастет пропорционально численному значению мультипликатора (рис. 3).

Усиление эффекта мультипликатора обусловлено коэффициентом акселератора, показывающим во сколько раз увеличивается прирост дохода государства от воздействия государственных инвестиций.

Мультипликатор инвестиций (М) — численный коэффициент, показывающий зависимость изменения дохода от изменения автономных инвестиций. Если произойдет прирост объема инвестиций (например, увеличатся государственные ассигнования на реализацию наукоемких технологий в условиях спада экономики), то доход увеличится на величину, которая в МI раз больше, чем прирост инвестиций.

Поскольку мультипликатор находится в прямой зависимости от предельной склонности к потреблению (МРС) и в обратной зависимости от предельной склонности к сбережению (МРS), то

Зависимость между изменением инвестиций и изменением дохода рассмотрим на следующем условном примере.

Предположим, что прирост инвестиций для внедрения в нанотехнологии составили 50 млн руб. В таком случае увеличится и доход (заработная плата, прибыль, рента, процент). Получатели дохода будут расходовать его в соответствии с предельной склонностью к потреблению. Допустим, что 80 % прироста дохода, или 40 млн руб. (50x0,8), в данном примере будут израсходованы на потребительские товары и услуги, в результате чего увеличится доход в отраслях, производящих потребительские блага. Получатели этого дохода, в свою очередь, израсходуют в соответствии со своей склонностью к потреблению 80% суммы, или 32 млн руб. (40x0,8), на потребление. Эта сумма, став доходом продавцов товаров и услуг, вновь на 80 %, или на 25,6 млн руб. (32x0,8), будет израсходована на потребление и т. д. В результате общий прирост доходов приблизится к сумме 250 млн руб. Тогда

Следовательно, прирост дохода составит:

Вместе с тем действуют причины, ослабляющие влияние инвестиций на доходы. В их числе высокая предельная склонность к сбережению, уплата налогов, преобладание импорта над экспортом, рост общего уровня цен, т. е. факторы, сокращающие предельную склонность к потреблению. Инновационный проект заканчивается внедрением конечного продукта, аналогов которому не существует. Получению его предшествует длительный процесс фундаментальных исследований, затраты на которые фактически не учитываются в конечном продукте, предлагаемом к реализации в инновационном проекте. Это связано с тем, что фундаментальные исследования предоставляют широкий спектр возможностей для последующей реализации идей научных работников, подкрепленных и формализованных в ходе их проведения.

В инновационном проекте фактически учитываются затраты только на разработку материалов или конечных продуктов из этих материалов на их основе. Величина их несоизмерима с первоначальными затратами, идущими на проведение фундаментальных исследований, как по стоимости, так и по временным характеристикам. Инвестирование фундаментальных исследований происходит за счет государственного бюджета и фактически не требуют возмещения, что вызывает значительные трудности в настоящих условиях экономического развития России с финансированием фундаментальной науки.

Предлагаемый механизм оценки добавленной стоимости, с учетом мультипликационного эффекта и последующего распределения величины налога на добавленную стоимость, направлен на повышение оценки эффективности наукоемких технологий, а также на возможное перераспределение затрат на проведение фундаментальных исследований, что позволит заинтересовать научных работников в результатах проводимых исследований и привлечь инвестиции не только государственных структур к финансированию фундаментальной науки.

Дальнейшие мероприятия в области налогового регулирования должны быть направлены на разработку конкретных мер налогового стимулирования инвестиционной деятельности и, прежде всего, в области наукоемких технологий, в соответствии с чем перераспределение добавленной стоимости хозяйствующих субъектов должно производиться в зависимости от уровня получаемой ими рентабельности, состояния их материально-технической базы и приоритетности развития отраслей и их значимости для обеспечения устойчивого экономического роста. Направление значительных финансовых средств на поддержку и развитие малотоннажных наукоемких технологий позволит получать высокочистые функциональные материалы с заданными свойствами (магнитные, сверхпроводящие, эмиссионные, оптические и др.), а на их основе разрабатывать и производить принципиально новые приборы для самых различных областей применения — от медицины до военной техники. Полученные с использованием этих материалов уникальные приборы и компьютерная техника найдут свое применение при проведении экологической экспертизы, таможенном досмотре, системах жизнеобеспечения автономных объектов и т. д., которые в настоящий момент наша страна вынуждена покупать в других странах.

Реализация в полной мере возможностей наукоемких технологий открывает для нашей страны путь к достаточной конкурентоспособности и приобретению определенных приоритетов в основных областях экономического развития, что крайне важно в условиях социальных потрясений в жизни общества.

Литература

- Третьяков Ю.Д. Проблемы развития нанотехнологий в России и за рубежом// Вестн. Российской академии наук. 2007. Т. 77. №1. С. 3-10.

- Третьяков Ю.Д. Проблема развития нанотехнологии в России и за рубежом // Альтернативная энергетика и экология (АЭЭ). 2008. № 1 (45). С. 13-19.

- Кобаяси Наоя. Введение в нанотехнологию. М., 2007.

- Кондратьев Н.Д. Большие циклы конъюнктуры // Избр. соч. М., 1993. С. 47, 55-60.

- Информационно-аналитический бюллетень № 1. М., 2008.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. № 117-ФЗ (ред. от 29.07.2004 г.)

- Финансы и кредит. 2006. № 32. С. 29.