УДК 330.142.22:330.341.1

БАНКІВСЬКЕ КРЕДИТУВАННЯ ЯК ІНСТРУМЕНТ ФІНАНСОВОГО ЗАБЕЗПЕЧЕННЯ ІННОВАЦІЙНОГО РОЗВИТКУ ПІДПРИЄМСТВА

Бушуєв В.Л., магістрант

Донецький національний технічний університет

V научно-практическая конференция "Донбасс-2020: перспективы развития глазами молодых ученых", 27-27 мая 2010 г.

Розглядаються актуальні проблеми інноваційного розвитку підприємств України. Проаналізовано можливості фінансування інноваційного розвитку підприємства за рахунок банківського кредитування.

В останні десятиріччя в Україні спостерігається стрімкий розвиток відносин банківського кредитування. Банківське система стає провідним сектором економіки. Загальний інвестиційний потенціал країни характеризується низькою економічною ефективністю, що приводить до уповільнення інноваційного розвитку економіки. За умов, коли ступінь розвитку й динамізму науково-технічної сфери визначає конкурентоспроможність країни на міжнародних ринках в довгостроковій перспективі, значно актуалізується потреба в активному використанні існуючих сьогодні переваг банківського кредиту для часткового вирішення проблеми фінансового забезпечення інноваційного розвитку економіки.

Різноманітні аспекти зазначеної проблематики, зокрема питання впливу інноваційних чинників на економічний розвиток, роль держави в трансформаційних процесах і фінансове забезпечення інноваційного розвитку економіки, висвітлено у працях вітчизняних вчених економістів: М. І. Туган-Барановського, Ю. М. Бажала, В. Д. Базилевича, Л. К. Безчасного, В. М. Гейця, М. П. Денисенка, П. С. Єщенка, Б. А. Маліцького, В. І. Кондрашової-Діденко, О. В. Красовської, М. І. Крупка, А. Я. Кузнєцової, Т. В. Майорової, С. В. Онишко, В. Л. Осецького, Ю. М. Уманціва, Л. І. Федулової, С. А. Циганова, А. А. Чухна та інших. Серед російських вчених варто відзначити напрацювання з цієї тематики Л. К. Гурієвої, І. Б. Гуркова, Х. Б. Дусаєва, В. Л. Іноземцева, Ю. П. Морозова та інших.

Інноваційний розвиток – спосіб економічного зростання, що базований на постійних і систематичних нововведеннях, спрямованих на суттєве поліпшення всіх аспектів діяльності господарської системи. Основою системи фінансового забезпечення інноваційного розвитку є ефективна діяльність банківського сектору економіки, особливо у сфері кредитування.

Відносини кредитування пройшли тривалий шлях еволюції, і в останні сторіччя перетворилися на важливий чинник суспільно-економічного розвитку. Особливість відносин банківського кредитування полягає в тому, що сутність кредиту лежить на межі психологічної та економічної площини, на перетині двох наукових систем пізнання. Сутність банківського кредитування має визначатися через комплекс взаємопов'язаних організаційних, техніко-технологічних, інформаційних, фінансових, юридичних та інших операцій, які становлять цілісну систему дій банківської інституції в особі спеціалізованого підрозділу щодо реалізації кредитної потреби клієнта. Кредитування не є якимось дискретним явищем передачі вільних грошових коштів від кредитора до позичальника. Воно постає значно складнішим і тривалішим процесом, що передбачає попередню включає як підготовку кредитного проекту так і подальший його супровід.

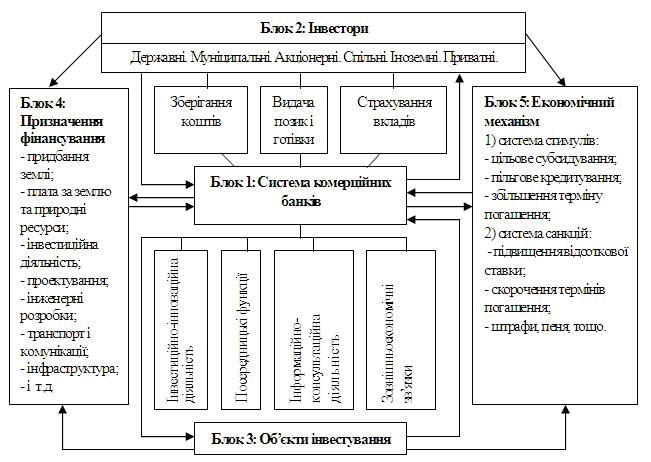

Встановлено, що процес інноваційного розвитку економіки та банківське кредитування знаходяться у тісному взаємозв’язку. Комерційні банки активно взаємодіють з усіма учасниками економічного процесу, в тому числі й інноваційної сфери (рис. 1).

Рис. 1. Модель взаємодії банків з учасниками економічного процесу

Рис. 1. Модель взаємодії банків з учасниками економічного процесу

Діяльність банківських організації в інноваційному середовищі необхідно розглядати в двох аспектах – як зовнішній суб’єкт (реалізується через кредитні ініціативи) та як суб’єкт інноваційного підприємництва (через створення та впровадження нових банківських продуктів). Особливістю сучасного етапу розвитку банківської системи є невіддільність вищеназваних аспектів функціонування банківських установ.

Основна перевага активного залучення банківського кредитування в процеси інноваційного розвитку є очевидною. Суб’єкти інноваційної діяльності отримують можливість у будь-який момент оперативно мобілізувати додаткові грошові ресурси, необхідні для вирішення поточних і довгострокових господарських потреб, що, у свою чергу, дозволяє кредиторам перетворити вільні кошти в дохідні активи. Взаємовигідне співробітництво банків та інших суб’єктів інноваційного процесу супроводжується такими перевагами:

- значно зменшується обсяг так званих «інформаційних витрат»;

- зменшується обсяг «мінових витрат»;

- збільшується можливість оперативно отримувати довгострокові кредити.

Сучасні потреби підприємств не зводяться лише до традиційного кредитно-розрахункового банківського обслуговування, вони потребують значно ширшого спектру різноманітних послуг з боку комерційних банків, які покликані забезпечувати оптимальні умови для ефективного та прибуткового господарювання своїх клієнтів. Основою економічного розвитку, за концепцією Шумпетера, є функціонування новатора, здатного збільшувати ефективність виробництва порівняно з діючими технологіями шляхом використання нової комбінації чинників виробництва. У цьому процесі банки здійснюють ефективний перерозподіл реальних ресурсів на користь пріоритетних галузей економіки, беручи на себе значну частку відповідальності за зроблений вибір. Банки активно впроваджують нові продукти, здатні забезпечити конкурентоспроможність як позичальника, так і фінансової установи в майбутньому. Відбувається перенесення акцентів у кредитній політиці комерційних банків із централізованих кредитів на самостійні ініціативи в інноваційній сфері.

Головним стримуючим чинником формування інноваційного розвитку є поглиблення розриву між реальною інноваційною економікою та банківськими інститутами. Основи цього процесу були сформовані ще за часів Радянського Союзу та поглиблені кризовими явищами в українській економіці на початку 90-х років ХХ ст. Це, в свою чергу, поглиблює проблему оновлення основних фондів наукової сфери.

Подолання проблеми можливе через розв’язання існуючих суперечностей в трьох основних площинах: підвищення інтересу банківських інститутів до операцій в інноваційній сфері; зменшення ризикованості банківських операцій в інноваційній сфері, що може бути реалізовано через підготовку спеціалістів з інноваційного кредитування й запровадження внутрішніх банківських інновацій в операційну діяльність та процеси управління; зниження ціни банківських кредитів для потреб інноваційного сектору.

Роль держави в регулюванні банківського кредитування інноваційних процесів полягає у створенні сприятливого економічного клімату для їх здійснення і забезпечення активної й ефективної взаємодії між «академічною наукою» та виробництвом. Тому завданнями держави є:

- створення умов для активізації фінансових інститутів у інноваційній діяльності;

- розвиток науки, підготовка наукових та інженерних кадрів високого рівня кваліфікації (науково-технічна інфраструктура);

- державні замовлення на проведення науково-технічних досліджень;

- ефективна податкова та бюджетна політика в сфері інноваційної діяльності;

- забезпечення дієвості правових інститутів в інноваційній сфері.

Мотивами активізації банків у кредитуванні інноваційного розвитку економіки є потреби сучасного комерційного банку до завоювання провідних позицій на ринку в довгостроковому періоді та підтримання їх на стабільно високому рівні. Посилення конкурентних позицій в умовах зменшення прибутковості та привабливості класичних банківських операцій можливе через спрямування капіталу в потенційно надприбуткові галузі економіки, які в найближчому майбутньому визначатимуть напрям розвитку суспільства. Йдеться про галузі, які пов’язані з активним застосуванням новітніх технологій у сфері виробництва, управління, навчання тощо, і які сприяють формуванню економіки знань або економіки креативності. Основним джерелом ринкової влади в економіках такого типу вже в найближчому майбутньому постане інноваційність як сфера генерування проривних ідей людства.

Першим кроком до інноваційного розвитку економіки є побудова двох базових елементів – сектору правового забезпечення та сектору економічної підтримки. Правовий сектор покликаний регулювати й забезпечувати захист процесу створення та комерціалізації нового технологічного продукту. До економічного сектору належить система фінансового забезпечення, сектор комерціалізації та певною мірою механізми створення нового знання і підготовки фахівців з використання інноваційних розробок.

Кредитні відносини зазнали значних змін в останні десятиріччя. Нині сутність поняття кредиту недоцільно зводити до суми коштів, які кредитор надає позичальнику на умовах повернення, платності та строковості. Зараз доцільно визначати кредит як спосіб ефективного господарювання, що уможливлює неперервність процесів суспільного відтворення. Провідне місце у відносинах кредитування належить банківському кредиту. Банківське кредитування є головним елементом фінансової системи будь-якої країни.

Взаємозв’язок банківського кредитування та економіки країни набуває особливої вагомості у процесі переходу до економічного розвитку на інноваційній основі. Головними точками перетину відносин банківського кредитування та інноваційного розвитку економіки є: а) довгострокове банківське кредитування інноваційних процесів; б) розробка та впровадження банківських новацій, що спрямовані на модернізацію відносин кредитування; в) своєчасний моніторинг економічної ситуації та високоефективний перерозподіл ресурсів на користь пріоритетних галузей; г) супроводження об’єкта інноваційного кредитування та заходи щодо комерціалізації інноваційного продукт.

Література:

1. Крупка М.І., Євтух Л.Б. Теоретичні аспекти управління механізмом кредитування довгострокових програм розвитку економіки в Україні // Фінанси України: Науково-теорет. та інформ.-практ. журн. М-ва фін. України. К.: Міністерство фінансів України (Україна). ─ 2007. ─ № 1. ─ С.43-57.

2. Кузнєцова А. Реалії банківського фінансування інноваційної економіки // Регіональна економіка: Науково-практ. журн. Львів (Україна). ─ 2006. ─ № 3. ─ С.136-144.

3. Уманців Ю.М. Банківська система України в умовах глобалізації святового фінансового простору // Фінанси України: Науково-теорет. та інформ.-практ. журн. М-ва фін. України. К.: Міністерство фінансів України (Україна). ─ 2006. ─ № 12. ─ С.88-100

4. Циганов С.А., Яншина А.М. Особливості формування ринку синдикованого кредитування у країнах із трансформаційною економікою // Фінанси України: Науково-теорет. та інформ.-практ. журн. М-ва фін. України. К.: Міністерство фінансів України (Україна). ─ 2008. ─ № 8. ─ С.11-19.

5. Чухно А.А. Природа сучасних грошей кредиту та грошово-кредитної політики // Фінанси України: Науково-теорет. та інформ.-практ. журн. М-ва фін. України. К.: Міністерство фінансів України (Україна). ─ 2007. ─ № 1. ─ С.3-16.