ФОРМИРОВАНИЕ И ДИНАМИКА ФАРМАЦЕВТИЧЕСКОГО РЫНКА УКРАИНЫ

Перепадья М.О.

Донецкий национальный технический университет

Источник: Економіка та маркетинг — 2011 / Матеріали Всеукраїнської науково-практичної конференції. — Донецьк, ДонНТУ — 2011,

Глобальная фарминдустрия чувствительна к изменениям экономической ситуации и зависит от краткосрочной и среднесрочной государственной политики, а также от уровня развития страховой медицины. Увеличению объемов продаж на развивающихся фармрынках также способствуют высокие темпы роста ВВП и покупательской способности, увеличение численности населения, а также широкое распространение хронических заболеваний.

В 2010 году объем мирового фармрынка составил более 508 млрд дол. Максимальное увеличение объема фармрынка отмечено для Венесуэлы — 30%. Высокие темпы прироста демонстрируют фармрынки Китая, Аргентины и Бразилии (27; 23 и 19% соответственно). Доля украинского фарм рынка составила 0,6 %, что говорит о незначительном ее вкладе.[1]

Несмотря на это украинский фармацевтический рынок является емким и растущим, что подтверждается значительным объемом и высокой динамикой его продаж, а также значительным уровнем диверсификации ассортимента, представленного на нем. Развитие внешнеэкономической деятельности способствует формированию фармрынка, максимально удовлетворяющего потребительский спрос, и развитию здоровой конкурентной среды. Общий объем фармацевтического рынка, рассчитанный по формуле «импорт + производство – экспорт», по итогам 2010 г. составил 15,1 млрд грн. в ценах поставщиков или 33,9 тыс. т, увеличившись по сравнению с аналогичным периодом предыдущего года на 19,9 и 15,8% соответственно.

Объем импорта готовых лекарственных средств в Украину по итогам января–сентября 2010 г. составил 11,3 млрд грн. или 19,7 тыс. т, превысив показатель за аналогичный период предыдущего года на 17 и 15% соответственно. Основным поставщиком готовых лекарственных средств в Украину в денежном выражении стала Германия, а в натуральном - Индия. Заставляет задуматься тот факт, что большая част индийской продукции не соответствует укаинским нормам качества, хотя и сертифицирована. Ее доля растет за счет ориентации на низкий ценовой сегмент. Рейтинг компаний-импортеров по объему ввоза готовых лекарственных средств в Украину в денежном выражении по итогам 2010 г. возглавила компания «БаДМ» , «Оптима-Фарм» и «Альба Украина» на 2 и 3 соответственно.

Общий объем украинского экспорта готовых лекарственных средств составил 960 млн грн. или 9 тыс. т, увеличившись на 38 и 7% соответственно по сравнению с аналогичным периодом предыдущего года. В долларовом эквиваленте этот показатель увеличился на 32% до 118 млн дол. Стоимость 1 весовой единицы в этот период возросла на 30% и достигла 106 грн./кг. Основными направлениями для украинского экспорта готовых лекарственных средств традиционно выступили страны постсоветского пространства. Максимальный объем поставок в денежном и натуральном выражении аккумулировал Узбекистан, в топ-5 стран — получателей украинских готовых лекарственных средств вошли Россия, Казахстан, Беларусь и Молдова.

На украинском фармрынке импортные лекарственные средства состовляют три четверти объема фармрынка. Кроме того, большинство отечественной продукции производится на основе импортных субстанций. Высокая степень импортозависимости украинского фармрынка с нестабильностью экономики (значительной девальвацией национальной валюты) весьма негативно отразились на развитии отечественного фармрынка — было отмечено снижение спроса и предложения в натуральных величинах, значительное удорожание продукции, а также смещение структуры потребления в пользу недорогих препаратов. Таким образом, четко обозначилась тенденция к укреплению позиций отечественных фармпроизводителей. В нынешнем году этот сегмент продолжает демонстрировать высокую рыночную активность. В 2010 г. в Украине было произведено 23,2 тыс. т готовых лекарственных средств на сумму 4,8 млрд грн., что соответственно на 13 и 32% больше относительно показателей за аналогичный период предыдущего года.

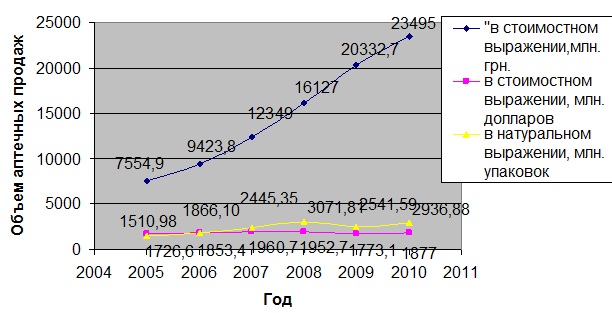

Изменения объема розничного фармрынка за последние 5 лет мы можем увидеть на рисунке 1.

Слід підкреслити, що збутова політика залежить від вну- трішніх і зовнішніх умов функціонування підприємства і для її розробки потрібний їх комплексний аналіз. Причому