Джерело: http://www.nbuv.gov.ua

Формування структури джерел фінансування є дуже складним процесом, який залежить від потужності кожного джерела в певний період часу, фінансового стану та перспектив розвитку інвесторів, а також кон’юнктури ринку й актуальності інвестиційного проекту в перспективі.

Для ефективного вкладення коштів інвестор має визначити, яка їх частка буде профінансована за рахунок кожного виду ресурсів. Питаннями визначення джерел фінансування та забезпечення інвестиційних потреб займаються науковці, а саме І. Бланк, О. Стоянова, С. Майєрс, Р. Брейлі та інші. Ці питання не втрачають своєї актуальності, а особливого значення набувають в період економічних та фінансових криз, коли значно підвищуються ризики при реалізації інвестиційних проектів.

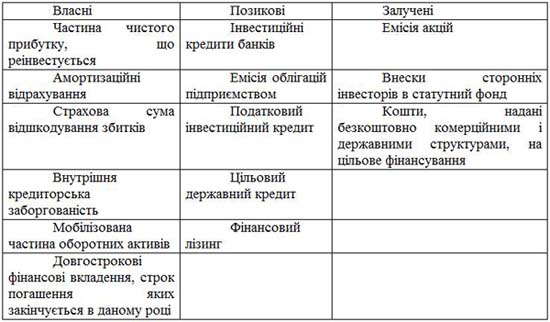

У більшості літературних джерел джерела формування інвестиційних ресурсів поділяються на власні, позикові та залучені, основні характеристики яких наведено у таблиці 1.

Таблиця 1. Джерела формування інвестиційних ресурсів

Вид використаних джерел покриття інвестиційних потреб визначає методи фінансування інвестиційної діяльності підприємств, а саме: 1)самофінансування; 2) акціонування; 3) боргове фінансування; 4)фінансування за рахунок дотацій; 5) змішане фінансування [1, c.383].

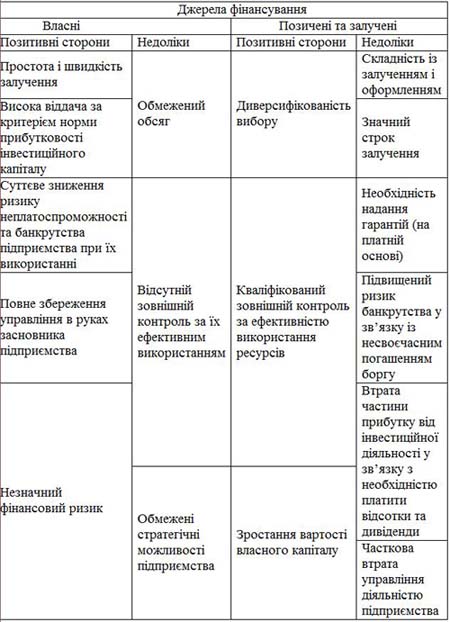

Обираючи певний метод фінансування інвестиційних потреб необхідно враховувати їх особливості. Наводимо нижче коротку характеристику позитивних і негативних якостей джерел, що використовуються, у вигляді таблиці 2.

Таблиця 2 Характеристика джерел фінансування інвестиційних потреб

Джерело узагальнено автором за [1;3]

Як бачимо із наведеної таблиці, джерела фінансування інвестиційних потреб підприємства мають як свої позитивні, так і негативні сторони. Остаточне рішення щодо їх використання повинно бути обґрунтовано відповідними спеціалістами підприємства і затверджено вищим керівництвом організації.

Слід зазначити, що всі джерела фінансування інвестиційної діяльності мають особливості, зумовлені напрямами їх використання для підприємства. Однак, існує суперечливість їх впливу на фінансово-інвестиційну стратегію і загальну стратегію розвитку підприємства. Отже, вирішуючи проблеми забезпечення інвестиційних потреб, необхідно розглядати джерела фінансування за такими характеристиками:

Зупинимось на використанні найбільш доступних джерел фінансування інвестицій в Україні більш розгорнуто.

Прибуток підприємств. Хоча прибуток підприємств є важливим і найменш ризикованим засобом поповнення інвестицій, проте сьогодні прибуток, як джерело покриття інвестиційних потреб в Україні, практично не використовується. Він є джерелом фінансування інвестицій лише на окремих, високорентабельних підприємствах. За нинішніх умов неефективної податкової системи, масової збитковості виробництва і масових неплатежів прибуток як джерело покриття інвестиційних потреб в країні є менш значущим порівняно з амортизаційним фондом. Та невелика кількість підприємств, які можуть забезпечити високий рівень прибутку, не мають можливості формувати власні інвестиційні ресурси у необхідній кількості через надлишковий податковий тиск.

Амортизаційні відрахування. Однією з проблем забезпечення розширеного відтворення основних фондів є вироблення механізму їх амортизації, адекватного вимогам сьогодення. Серед джерел фінансування інвестицій амортизаційні відрахування є часткою власних коштів підприємств при реалізації капіталовкладень і традиційно є найвагомішими.

Сума нарахованої амортизації загалом в економіці України збільшується лінійно, що свідчить про застосування переважно однакових методів її нарахування за умов незначного підвищення вартості об’єктів. Водночас спостерігається щорічне зростання показників спрацювання основних засобів, що наближає економіку і промисловість України до масштабної техніко-технологічної кризи.

Частково це відбувається через те, що чинне законодавство України фактично унеможливлює проведення підприємствами власної амортизаційної політики, не забезпечує збільшення обсягів джерел фінансування капітальних інвестицій у відтворення основних фондів, що акумулюються за рахунок позитивних результатів господарської діяльності. Звичайно, відновлюючи амортизацію як надійне джерело фінансування інвестицій, необхідно обмежити можливість її використання не за призначенням. Метою державного регулювання амортизаційної політики має бути не примушування до інвестицій під загрозою високого податкового тиску, а надання державних гарантій підприємствам для здійснення придбання інноваційних основних засобів.

Фактично існуючий механізм нарахування амортизації має переважно фіскальне значення, оскільки не передбачає різноманітних напрацьованих світовою практикою підвищення стимулювання інвестиційної активності промислових підприємств за рахунок можливого застосування методів нарахування прискореної амортизації з одночасним зниженням податкових зобов’язань [3, c.45].

Світові тенденції розвитку амортизаційних систем спрямовані на їх лібералізацію, істотне скорочення кількості амортизаційних норм, надання корпоративним структурам права самостійно встановлювати амортизаційні періоди у нормативно закріплених межах і обирати метод нарахування амортизації [4, c.300].

З метою збільшення нарахованої суми амортизації підприємствам необхідно підвищувати не тільки ставки нарахування амортизації, а й вартість її об’єктів, тобто стимулювати прискорене введення основних засобів як результат забезпечення інвестиційних потреб за рахунок різних джерел фінансування.

Така система здатна посилити принцип рівності сторін господарських відносин: держава регламентує амортизаційний механізм, виходячи із завдань стратегії і тактики загальної економічної політики; корпоративні структури беруть на себе зобов’язання дотримуватися встановлених правил поведінки, керуючись власними комерційними інтересами; споживачі одержують якісний продукт, виготовлений за рахунок прискореного оновлення основного виробничого фонду.

З огляду на це, державна амортизаційна політика в Україні має завдання подолати існуючий дисбаланс бюджетних інтересів держави та інвестиційних інтересів підприємств, одночасно сприяючи поліпшенню фінансового стану підприємств як умови забезпечення відтворення їх основних і оборотних засобів. Лише на такій базі можливо створити привабливий інвестиційний клімат у промисловому виробництві та забезпечити стале підвищення його технологічного рівня.

Позичкові джерела забезпечення інвестиційних потреб. Серед них головну роль, зазвичай, відіграють довгострокові та короткострокові кредити банків, причому короткострокові кредити, як правило, застосовуються для поповнення дефіциту оборотних коштів. Раніше склалась така ситуація, що кредитна система мала незначний вплив на інвестиційні процеси в національній економіці через те, що банки практично не видавали довгострокові кредити. В умовах стабілізації економіки структура банківських кредитів покращилася, але входження економіки країни в кризу стало причиною погіршення ситуації на ринку позикового капіталу (обмеженість ресурсів, зростання ставок кредитування, переважання короткострокових позик).

Залучення іноземного капіталу. На думку більшості вітчизняних і закордонних науковців, залучення іноземних інвестицій є одним із найсуттєвіших засобів активізації інвестиційної діяльності [5, c.13]. Особливо це характерно для підприємств харчової промисловості. Розвиток іноземного інвестування в умовах дефіциту внутрішніх фінансових ресурсів можливий лише при створенні сприятливого інвестиційного клімату і стабільного економічного розвитку. Варто зазначити, що серед промислових підприємств найбільш інвестиційно привабливими для іноземних інвесторів є підприємства харчової промисловості.

З 1992 року у підприємства харчової промисловості було залучено 1792,1 млн. дол. США (4,7% загального обсягу ПІІ в економіку) та 836,3 млн. дол. США (2,2% загального обсягу ПІІ в економіку).

Країни-реципієнти іноземного капіталу повинні завжди бути на крок попереду через значну конкуренцію за право отримати іноземні вливання в реальний сектор країни. Іноземні інвестиції залучаються, головним чином, у процесі зміни власника, що сприяє заміщенню вітчизняного капіталу іноземним. За свідченням іноземних фахівців [2, c.13], це є характерним для більшості постсоціалістичних країн. Так, відзначається, що в багатьох з цих країн (Угорщина, Чехія, Естонія) максимальний приток іноземних інвестицій спостерігався саме в процесі приватизації. Після її завершення відбувалося уповільнення притоку іноземних інвестицій, оскільки ці країни вичерпали привабливі для іноземних інвесторів активи.

Вибір джерела покриття інвестиційних потреб, впливаючи на інвестиційну активність, дозволяє підприємствам здійснювати вплив на структуру пасивів, ступінь ризику інвестиційної діяльності тощо.

Покриття інвестиційних потреб підприємства повинно відбуватися за рахунок всіх видів ресурсів, які можна залучити для здійснення як реального, так і фінансового інвестування. Підприємство має зважено підходити до вибору і співвідношення різних видів інвестиційних ресурсів та проводити ефективну політику їх формування. Вибір конкретного джерела покриття інвестиційних потреб забезпечується ґрунтовним аналізом вартості джерела та його впливу на фінансову, податкову та комерційну політику підприємства, ступінь ризику при реалізації інвестиційного рішення.