Что говорят экономисты о контрактах венчурного капитала?

Автор:Тереза Туквова

Рынок венчурного капитала характеризуется несколькими стимулирующими проблемами и асимметричной информацией. Предприниматели и венчурные капиталисты вводят в контракты, которые влияют на их поведение и смягчения затрат агентства. В частности, выбрать подходящий тип и структуру финансирования и определить права, а также обязанности обеих сторон. Характерными чертами венчурных инвестиций, являются интенсивные исследования и оценки, активное участие венчурных капиталистов в их портфельные инвестиции, постановка вливаний капитала, использование специальных инструментов финансирования, таких как конвертируемые долговые обязательства или конвертируемые привилегированные акции, синдикаты среди венчурных капиталистов или ограниченного инвестиционного горизонта.

Коммерческое использование инновационных идей является движущей силой рынка экономики. Новые фирмы с новаторскими идеями и гибкой структурой часто реагируют на потребности клиентов более гибко, чем известные компании. В последнее время появляются много «пионеров» в инновационных отраслях, однако, потребуется значительные объемы капитала.

Их учредители могут не иметь достаточно средств для финансирования проектов и, потому, обращаются к внешнему финансированию. Кроме того, новым предприятиям, как правило, не нужно управленческие советы. Потому что банковский сектор в целом не хочет брать риск молодых инновационных компаний или выполнять консультативную функции и потому, из-за высокой стоимости и недостаточной информации молодые фирмы не стремятся участвовать в общественных программах и поэтому частный капитал остается в качестве наиболее подходящего источника финансирования. Особой подгруппой частного капитала предназначенного для молодых, инновационных, с высокой степенью риска и потенциально высокой отдачей, является венчурный капитал. Многие высокотехнологичные компании (в том числе Apple Computer, Cisco Systems, Microsoft, Lotus, Genentech или Intel) и успешных фирмы по предоставлению услуг (например, Federal Express, Starbucks или Staples) в США использовали венчурное финансирование. Просмотр инвестиций, основными источниками занятости, инноваций и роста, политики часто подчеркивают необходимость содействия развитию предпринимательства и деятельность венчурного капитала. Венчурные капиталисты (ВК) служат в качестве специализированного финансового посредники, которые используют различные механизмы, которые могут уменьшить расходы агентства. В работе мы попытаемся ответить на следующие вопросы: Какие особенности типового договора венчурного капитала поможет решить конфликт между агентством венчурные капиталисты и их портфелем фирм? Понимание проблемы инвестиционного процесса венчурного капитала и механизмов, разработанных для решения этих проблем может быть важным для всех. Участники рынка венчурного капитала, а также политики в целях создание надлежащих условий для более эффективного распределения капитала для запуска фирм.

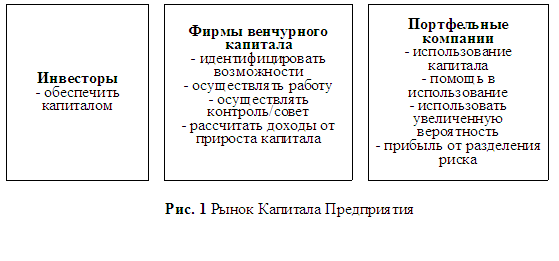

На рисунке 1 представлена структура рынка венчурного капитала. Фирмы венчурного капитала получают капитал от внешних инвесторов и инвестируют средства в фирмы с потенциально высокой отдачей проектов от имени этих инвесторов.

Возвращают поток, от прирост капитала по завершению инвестиции, а не по текущей выплате дивидендов. Очевидной проблемой в процессе трансформации инновационной идеи в реализуемый проект, является, во многих случае нехватки капитала. Менее очевидной, но существенной проблемой является плохой управленческий фон предпринимателя. Венчурное финансирование предлагает совместное предоставление капитала и управленческого опыта. Венчурные капиталисты обычно принимают активное участие в консультировании фирм, в принятии принципиальных решений, а также в обеспечении фирмы необходимыми контактами, консультантами, юристами, инвестиционными банками, и квалифицированными менеджерами. Контроль и консультативная деятельность фирмы венчурного капитала может существенно повысить шансы на выживание молодой компании.

Еще одно преимущество предоставляемое венчурным капиталом – распределения рисков. Как риск-нейтральные инвесторы диверсифицированные портфели, венчурные распределяют долю рисков с предпринимателями. Кроме того, предприниматель может получить прибыль от роста доверия к его компании, если известная фирма венчурного капитала финансирует ее идеи.

Взаимодействие между ВК и их портфелем фирм характеризуется высокой асимметрией информации, с высоким риском и неопределенностью. Предприниматель имеет, обычно, лишь ограниченные ресурсы, и человеческий капитал, что важно для успеха проекта. Как правило, нет залога имеется. При предоставлении инвестиций, фирма венчурного капитала берет на себя часть риска, а также излишки проекта.

Это влечет за собой проблему, поскольку предприниматель может осуществлять проект с меньшими усилиями, чем при инвестировании собственными средствами. Даже если усилия предпринимателя очень высоки, провал проекта может произойти за счет других обстоятельствах. В таком случае, предприниматели, как правило, не хотят признавать недостатки и останавливать проект, пока это не сделают ВК, что может привести к продолжению осуществления убыточных проектов и трате ограниченных ресурсов. Кроме того, возникает опасность, что предприниматель может упустить средства, которые он получает от ВК. Предприниматель может инвестировать в стратегии и проекты, которые имеют высокую личную прибыль, но низкие ожидаемые денежные выплаты для венчурных капиталистов. Кроме того, если предприниматель участвует в прибыли, но не несет достаточно большую долю убытки, практически все риски ложатся на венчурных капиталистов.

Как правило, структура "принципал-агент», где предприниматель является агентом и ВК – является главным, был использован для решения вопросов, упомянутых выше.

Тем не менее, финансирование венчурным капиталом имеет некоторые особенности, которые выходят за типичные отношения «принципал-агент». Так, например, вопрос определения усилий ВК имеют важное значение для успеха инвестиций, а вопрос не только о том, как создать правильные стимулы для предпринимателей, но и о том, как установить правильные стимулы для ВК, в качестве агента для предпринимателя, является актуальным. Некоторые из последних документов охватывают этот вопрос.

Как показано в приложении, в этой статье анализируется взаимодействие между ВК и их портфелем фирм в соответствии со следующими тремя фазами инвестиционного процесса: выбор сделки, инвестиции и выход. Роль рынка типичных характеристик венчурного капитала, таких как специализация, синдикации, этап финансирования, использование конвертируемых ценных бумаг, распределение прав контроля над финансистами и поддержки со стороны венчурных капиталистов, объясняется и поддержке существующих теоретических исследований. Если возможно, упоминание эмпирических данных . В литературе сведения о взаимосвязи между внешними инвесторами и венчурными капиталистами не очень обширны. Теоретические исследования практически отсутствуют. Но всё же несколько эмпирических работ существуют, они касаются, главным образом, основы американского рынка венчурных инвестиций и последствия информационной асимметрии между венчурными капиталистами и их потенциальными или существующими инвесторами. В дальнейшем, взаимодействия между венчурными капиталистами и их инвесторами не является главным вопросом нашего анализа в этой статьи.