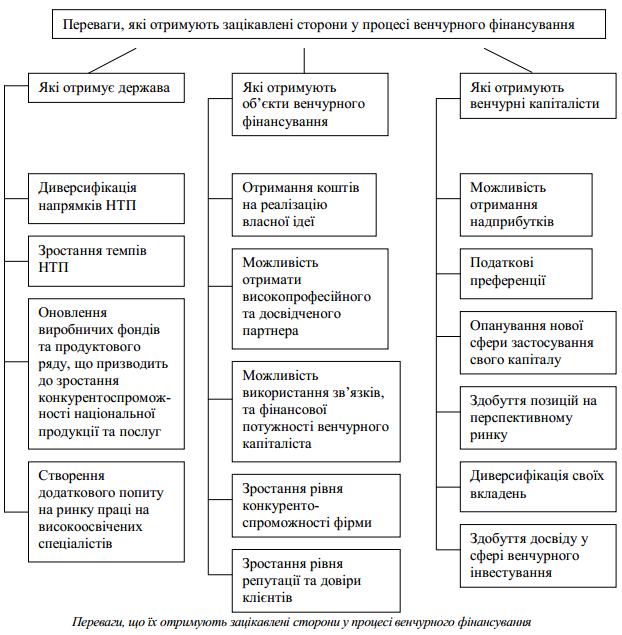

ВЕНЧУРНЕ ПІДПРИЄМНИЦТВО ЯК СКЛАДОВА ІННОВАЦІЙНОЇ ІНФРАСТРУКТУРИУДК 330.341.1 Т.М. Шотік Національний університет “Львівська політехніка” Розкрита суть венчурного підприємництва, визначено його місце в інноваційному розвитку економіки країни. Розглянуто стан та основні перешкоди на шляху становлення венчурного підприємництва в Україні, а також основні переваги, що їх отримують учасники економічного процесу від розвитку механізму венчурного фінансування, проаналізовано перспективи розвитку венчурного підприємництва з точки зору аналізу сучасних макроекономічних обставин, визначено контури механізму підтримки венчурного бізнесу в Україні. Постановка проблеми. Третє тисячоліття поставило Україну перед необхідністю здійснити вибір шляху, яким рухатиметься у майбутнє економіка держави та уся її соціально-політична система. Перед нами декілька альтернативних напрямів: або Україна реалізовуватиме концепцію економіки, орієнтованої на експорт сировини, прирікаючи себе на довічну роль ресурсного додатка до розвинених країн, або продовжуватиме політику пристосування до поточних вимог ринку без довготривалого планування власного розвитку, або ж докладе зусиль для того, щоб стрімко увійти до когорти країн – лідерів сучасної цивілізації. Лише інтелектуалізація усіх сфер життя країни і насамперед економіки, розвиток інноваційної діяльності є запорукою успішності реалізації курсу введення України до кола країн – авангарду цивілізації. Одним із найбільш важливих механізмів, що забезпечує інноваційні процеси ресурсами для їх розвитку, слугує венчурне фінансування. Як ілюструє досвід найбільш успішних у інноваційній сфері країн, венчурне підприємництво є важливою формою фінансування інноваційних проектів, що не лише стимулює інноваційні процеси на окремо взятому підприємстві, а й позитивно впливає на ринок інновацій загалом: підвищує рівень конкуренції, стимулює до зростання рівень професіоналізму персоналу та підвищення наукового та виробничо-технічного рівня. Окрім того, попри свій апріорі високоризиковий характер, венчурне підприємництво є достатньо дієвим механізмом для багаторазового примноження капіталів підприємців, які інвестують у цей бізнес, що позитивно позначається на стані економіки країни. Адже чим більше фізичних та юридичних осіб, які, по-перше, володіють значними фінансовими ресурсами, а по-друге, готові їх інвестувати, шукають нові методи отримання прибутку, тим кращою є ситуація для конкурентоспроможності та гнучкості економіки країни та її ринків. Аналіз останніх досліджень і публікацій. Питання розвитку інноваційного підприємництва досліджене багатьма як українськими, так і іноземними вченими [1–10]. Усі вони відзначають те важливе місце, яке посідає у системі фінансування інноваційного процесу венчурне підприємництво. Зокрема, як вказують А.М. Поручник та Л.Л. Антонюк: “Світовий досвід свідчить, що важливу роль у трансформації господарського механізму, інтенсивності його перебудови відіграє розвиток венчурного бізнесу. Через це в нашій економіці необхідне використання досвіду венчурного фінансування під час формування нового науково-технічного рівня господарського механізму економіки України” [1]. Вирішення проблеми фінансування інноваційної діяльності шляхом активізації венчурного капіталу бачить і голова парламентського підкомітету із питань інноваційної діяльності Ю. Каракай: “Головне питання – про механізми довготривалого кредитування наукових, науково-дослідних робіт і інноваційної діяльності – ще належить обговорити. Одним з найвірогідніших механізмів є бюджетна компенсація частини ставки по кредитах, виданих комерційними банками. Втім, само по собі здешевлення кредитів не є панацеєю, оскільки кредит ще потрібно отримати. Кредитувати інновації – справа ризикована. Наука слабко комерціалізована. Проекти, якщо і окуповуються, то не скоро. А гроші у банків, зазвичай, короткі. Банкам простіше давати довгі кредити, скажімо, на житло. Банк не кредитуватиме первинну інновацію із огляду на істотні ризики. У розвинених країнах діють інші механізми підтримки інновацій, зокрема, венчурні фонди” [2]. Доречно згадати, що банки повинні отримати заставу від позичальника, що суперечить самій суті венчурного інвестування – вкладати засоби на порівняно тривалий період в інноваційні проекти, що в перспективі обіцяють, але аж ніяк не гарантують прибутки, і які не передбачають відшкодування збитків у разі провалу. Враховуючи, що часто у авторів ідеї просто немає заставного майна на необхідну для отримання кредиту у потрібному розмірі суму, кредитні гроші є далеко не найоптимальнішим способом фінансування невеликих інноваційних фірм. На думку С. Наришкіна: “Розвиток венчурного фінансування та венчурного підприємництва здатен вирішити цілий комплекс завдань, стратегічно важливих для здійснення позитивних якісних змін у економіці. По-перше, це означає додатковий притік інвестицій, у тому числі із закордону. По-друге, з’являється можливість реанімувати і істотно активізувати національний інноваційний потенціал, поступово перетворюючи його в основний “локомотив” розвитку вітчизняної економіки, розширення її податкової та експертної бази. По-третє, відбудеться зближення національного та міжнародного підприємницьких середовищ на основі найсучасніших форм та напрямів економічної активності, взаємодії з безпосередніми розробниками інноваційних продуктів” [3, с. 54]. Голова Державного агентства України з інвестицій та інновацій В. Івченко акцентує увагу на пріоритетності розвитку механізмів венчурного фінансування, адже “…в Україні як колишній частині СРСР, що була орієнтована на передові та складні технології і продукцію, ще не надають належного значення здатності іноземних підприємств перетворити українські наукові інновації та винаходи на прибуткові комерційні застосування. Незважаючи на те, що Україна традиційно є крупним виробником промислової продукції, машинобудівна промисловість ще навіть і близько не відіграє належної їй ролі у залученні прямих іноземних капіталовкладень, насамперед через застарілі технології та зруйновану інфраструктуру. Модернізація цієї галузі, якщо взяти до уваги високий рівень навичок задіяної в ній робочої сили, є, на мою думку, потенційно навіть більш прибутковим для іноземних інвесторів сектором, ніж металургія” [4, с. 26]. Точок зору на венчурне підприємництво, як і визначень цього поняття, серед науковців існує чимало, однак варто виокремити через його вичерпність визначення американських економістів Гледстоунів, яке розкриває відмінності венчурного фінансування від звичайних видів підприємницької діяльності: “Венчурному фінансуванню характерні підвищений рівень підприємницького ризику, а також особливі методи його розподілу поміж учасниками венчурного процесу (інвестор та підприємець). Головним результатом подібного фінансування вважається не стільки отримання прибутку, скільки різке збільшення вартості (капіталізації) компанії, що зуміла реалізувати деяку технічну новинку (інновацію) та тим самим забезпечити собі значну ринкову перевагу порівняно із потенційними конкурентами” [5]. Разом із тим доводиться констатувати незначний рівень розвитку венчурного підприємництва в Україні. Так, О.Є. Кузьмін та І.В. Литвин зазначають, що в нашій державі венчурне підприєм- ництво сьогодні є практично відсутнім, і це пов’язано із низкою макро- і мікроекономічних проблем, а також із поточною державною політикою у галузі оподаткування і кредитування інноваційних організацій [6, с. 94]. Постановка цілей. Розкрити суть венчурного підприємництва, визначити його місце в національній інноваційній інфраструктурі країни, розглянути поточний стан та основні перешкоди на шляху становлення венчурного підприємництва в Україні, а також основні переваги, що їх отримують учасники економічного процесу від розвитку механізму венчурного фінансування, проаналізувати перспективи розвитку венчурного підприємництва з точки зору аналізу сучасних макроекономічних обставин, намітити контури механізму підтримки венчурного бізнесу в Україні. Виклад основного матеріалу. Місце венчурного підприємництва в інноваційній інфраструктурі визначають характерні йому особливості. Зокрема, венчурний капітал має фінансову природу, а не позичкову, що накладає свій відбиток на специфіку його діяльності, адже це створює можливість венчурним інвесторам брати безпосередню участь в управлінні проектами та в розвитку цієї інноваційної структури, що надає їй додаткову перевагу, оскільки поєднання знань, навичок та особистих контактів людей із різних сфер діяльності додає їй гнучкості, мобільності та збільшує шанси на загальний успіх. У випадку ж кредитування новоствореної інноваційної фірми банком, автор ідеї змушений покладатися винятково на власні сили, при цьому ще й ризикуючи закладеним майном. Основні переваги, що їх отримують зацікавлені сторони у процесі венчурного фінансування, зображено на рисунку. Венчури, оскільки вони мають фінансову природу, у національній інноваційній інфраструктурі доцільно віднести до фінансових структур. Попри те, вони можуть виконувати також і функції інших складових інноваційної інфраструктури, зокрема об’єктів інформаційної системи, організацій з підготовки та перепідготовки кадрів, консалтингових установ (з питань захисту, оцінки вартості і використання інтелектуальної власності, маркетингу, комерціалізації). Характеризуючи обставини, за яких венчури отримують стимул до бурхливого розвитку, найбільш доцільно було б розглянути приклад США як країни, у якій венчурне фінансування зародилося (орієнтовно із 40-х років минулого сторіччя) та наразі розвинене найбільшою мірою порівняно з іншими країнами, оскільки у країнах ЄС та у Японії провідна роль у фінансуванні інноваційних компаній належить банкам. Отже, першим стимулом до появи венчурних фірм стала т. зв. “холодна війна” країн капіталістичного світу із країнами Варшавського блоку та викликана нею “гонка озброєнь”, що спричинило до того, що розроблення нових зразків зброї стало одним із найбільш прибуткових видів бізнесу. Важко не провести паралель із сучасною Україною, яка, хоча і є країною позаблоковою та мирною, володіє дійсно колосальним потенціалом у галузі озброєнь. Мова про досягнення у авіації (КБ ім. Антонова, завод “Авіант”, “Моторсіч”), бронетехніці (завод ім. Малишева), ракетобудуванні (“Південмаш”), стрілецьких озброєнь (Луганський завод боєприпасів, підприємство “Форт” та ін.), військовому суднобудуванні (верфі Миколаєва та Херсона) та багатьох інших напрямків. Поточна геополітична ситуація у світі, коли відбувається переділ сфер впливу та гегемонія США зазнає тиску із боку таких країн, як Китай, Росія, Індія, призводить до того, що існуючі на міждержавному рівні системи безпеки, втрачають свою актуальність. Це змушує країни, що опинилися у зоні зіткнення інте- ресів наддержав, нарощувати обсяги озброєння. Отже, на найближчий час український ВПК опинився у ситуації постійно зростаючого зовнішнього попиту. На жаль, проблема українського ВПК полягає у застарілості продукції та майже повній відсутності нових розробок. Переважна більшість зразків зброї, що її продає Україна, або була розроблена у часи СРСР, або є її модернізованими варіантами. Попри наявність чудових інженерів, що підтверджують такі розробки, фінансовані, фактично, ентузіастами, як гвинтокрил “Ангел”, новий експериментальний БТР заводу ім. Малишева, позашляховик “Вепр” кременчуцького СКБ “Вепр”, інноваційний потенціал українського ВПК майже не використовується. Разом із тим військово-промисловий комплекс, володіючи чудово підготованими фахівцями, завжди був передовим майданчиком найбільш сучасних технологій, рухаючись в авангарді НТП, тож він цілком міг би стати “локомотивом” українських інновацій.

Наступний період у розвитку венчурного підприємництва припав на 70-ті роки ХХ століття, коли США переживали гостру кризу, викликану двома основними факторами: різким зростанням цін на енергоносії, що було викликано зовнішньополітичними обставинами та внутрішніми проблемами, насамперед пов’язаними із старінням виробничих фондів та зниженням ефективності виробництва (цікавий факт: ефективність виробництва у США у 70-х рр. ХХ століття поступалася його ефективності у 60-х). Це зумовило гостру необхідність у тому, щоб в якийсь спосіб знизити собівартість виробництва. Саме тут венчури і проявили себе із найкращої сторони, проводячи дослідження і комерціалізуючи винаходи ефективніше, ніж крупні корпорації. Цілком очевидно, що сучасна Україна постала перед ідентичними проблемами: постійне зростання ціни на енергоносії обумовлює скорочення рентабельності та зниження конкурентоспроможності внаслідок вимушеного зростання собівартості за основними вітчизняними експортними товарами: продукцією металургійного та хімічного комплексів. Разом із тим фізичне старіння виробничих фондів додається до низької продуктивності праці, створюючи ситуацію, з одного боку, здавалося б, невтішну, а з іншого, – хороші стартові позиції для докорінної перебудови української економічної системи на інноваційній основі, адже тут ідеться не лише про усвідомлення урядом її економічної доцільності на перспективу, а й про нагальну необхідність такої перебудови, викликаної ринковими чинниками, що вже просто “не залишає шляхів до відступу” українському бізнесу. Отже, як і посткризове десятиріччя середини 1970-х – середини 1980-х років для країн Заходу стало періодом бурхливої структурної перебудови економік та вирішення перерахованих вище проблем шляхом запровадження нового технологічного базису, що ґрунтується на принципах ресурсозаощадження та максимально широкого застосування на виробництвах електроніки, кінець першого десятиріччя ІІІ тисячоліття має усі передумови стати прологом в інноваційному розвитку України. Ще одним чинником, що значною мірою сприяв поширенню венчурної форми фінансування інновацій, стало погіршення умов фінансування корпорацій. По-перше, виникли проблеми із їх фінансуванням через кредитну систему, оскільки кредитна система характеризувалася на той період порівняно високою та нестабільною процентною ставкою, високим темпом інфляції, кризою сектору державних фінансів. Це нагадує українську банківську систему із її надзвичайно високою платою за користування кредитом, нестабільною процентною ставкою (часто банк залишає за собою право переглядати її розмір у бік підвищення) та невеликими термінами кредитування (тоді як венчур досить часто – це “довгі” гроші). Усе це супроводжується напрочуд високим темпом інфляції, який деякі експерти оцінюють у розмірі близько 30 % на рік, а також нестабільним курсом національної валюти. По-друге, приблизно наприкінці 1970-х років значно погіршилися і умови залучення корпораціями фінансування на ринках капіталів. Фондові ринки переживали скрутні часи, що позначилося і на індексах бірж, і на курсі акцій окремих компаній. Отже, більшість компаній США позбавилися можливості використовувати фондові ринки як джерело т. зв. “довгих” грошей і користуватися своєю представленістю на основних фінансових майданчиках як запорукою отримання коштів. Якщо подивитися на ситуацію із ринком українських цінних паперів, то важко не зауважити глибоку кризу, яку багато хто пов’язує із кризою банківського сектору, іпотечного ринку, загальною нестабільністю економіки. Отже, сучасні українські підприємства, як і американські 30 років тому мають істотні труднощі із залученням коштів на фондових ринках шляхом розміщення своїх цінних паперів. Ще один чинник, що сприяв поширенню технології венчурного фінансування, є інфраструктурним. Адже венчурний капітал за своєю суттю є капіталом-“диверсифікантом”, оскільки він заповнює ті ніші, використовує ті “вікна можливостей”, які залишаються на ниві інноваційної діяльності після крупних корпорацій, інвестуючи або у невеликі, зазвичай, молоді, компанії, або й узагалі у т. зв. стартапи, тобто щойно засновані для реалізації певного проекту фірми. Відповідно молоді підприємства не мають інфраструктурної бази для здійснення своїх досліджень, що може поставити крапку на теоретично дуже перспективному проекті. У США виходом із ситуації для венчурів стала поява та зростання кількості об’єктів, передусім виробничо- технологічної інфраструктури: у 50-х роках ХХ сторіччя в районі міста Сан-Франциско з’являється тепер уже широковідома “Силіконова долина”, заснована компанією “Локхід”, якій на той момент потрібен був майданчик для розроблення та випробування балістичних ракет. Із плином часу на зведеному майданчику було сконцентровно значну кількість підприємств, дослідницьких центрів, консультаційних і сервісних фірм, венчурних компаній, насамперед в галузі електронно- комп’ютерних виробництв. “Силіконова долина” започаткувала нову модель інноваційних структур типу технополісу і науково-технологічного парку. Показником, що опосередковано ілюструє результати діяльності венчурних фондів у США, є успішність високотехнологічних компаній – відомо, що у США 40 зі 100 найкрупніших компаній працюють у галузі високих технологій, а з- поміж 50 найприбутковіших компаній 20 представляють високотехнологічні галузі [7]. Такі відомі компанії, як Microsoft, Intel, Lotus, Apple, Compaq, Digital, Sun Microsystems, значною мірою завдячують своєму успіху саме венчурному капіталу. У сенсі розвитку виробничо-технологічної інфраструктури Україні, звісно, ще далеко до США та інших розвинених країн, проте ми теж маємо у цьому сенсі позитивні зрушення. Ще у 2004 р. в Україні було передбачено створити умови для розвитку першого українського технополісу високих технологій на базі НТУУ “КПІ”, а рік тому було визначено місце будівництва і створено перші проекти. Достатньо успішно функціонують українські технопарки, такі як, наприклад, Інститут електрозварювання ім. Патона у Києві та Харківський інститут монокристалів. Ці об’єкти виробничо-технологічної інноваційної інфраструктури, їх лабораторні та виробничі комплекси цілком можуть стати осередком становлення молодих інноваційних фірм, фінансованих венчурним капіталом. Отже, як бачимо, аналіз чинників, що сприяли становленню у США інноваційного типу економіки загалом та венчурних фірм зокрема, показав багато аналогій між поточною економічною ситуацією в Україні та США періоду становлення венчурного капіталу. Для успішного становлення венчурів в Україні не вистачає лише відповідної державної політики сприяння. Для прикладу у США венчурний капітал акумулював кошти із джерел таких інститутів, як пенсійні і взаємні фонди, які виявили істотне зацікавлення до інвестування своїх капіталів у венчурні компанії, у нас же подібне не допускається із метою зниження ризиків. Інший момент – стан фінансування державою наукових розробок. Річ у тім, що венчурний капітал грає не надто велику роль у первинному фінансуванні інноваційного процесу. Із більш ніж 81 млрд. доларів, інвестованих венчурним бізнесом у 2000 р. у США, тільки приблизно 23 % – це інвестиції на найбільш ранніх стадіях розвитку компанії і лише 10 % – інвестиції в стартапи. Решта ж венчурних коштів інвестується у розвиток інноваційних проектів, спочатку профінансованих за рахунок великих корпорацій або держави. Венчури відіграють значну роль у подальших стадіях інноваційного процесу – в період комерціалізації інновації, коли їхні кошти використовуються для побудови необхідної інфраструктури, наповнення основних фондів, оборотного капіталу, забезпечення ефективного маркетингового та логістичного процесів підприємства, налагодження виробництва і реалізації продукції. Будучи елементом інноваційної інфраструктури на рівні національної економіки, венчури, своєю чергою, для успішного функціонування потребують розвиненої інфраструктури венчурного підприємництва. Як уже говорилося, важливою умовою сприяння розвитку венчурного бізнесу є наявність об’єктів виробничо-технологічної інноваційної інфраструктури. Переважно більшість венчурних капіталістів не ризикують вкладати ресурси у стартапи, а ретельніше придивляються до уже розпочатих проектів. Цілком очевидно, що абсолютна більшість таких інноваційних починань розвивається у межах технополісів, технопарків, інкубаторів. Власне із поширенням венчурного підприємництва об’єкти виробничо-технологічної інноваційної інфраструктури набули ще однієї дуже важливої функції: сприяти доступу носіїв ідей інноваційних підприємців, до венчурного капіталу, і навпаки, спростити венчурним капіталістам, охочим ризикнути із метою отримання потенційного надприбутку, доступ до малих інноваційних фірм. Отже, і венчурні капіталісти знають, де можуть знайти об’єкти для інвестування, і інноватори отримують можливість звернутися за інформаційною допомогою щодо пошуку інвестора до керівництва технопарку, тим більше, що венчури часто ґрунтуються безпосередньо на території технопарку чи інкубатора. Окрім того, значна частина технопарків цілеспрямовано здійснює роботи із інформаційного забезпечення венчурного процесу, ведучи бази даних потенційних інвесторів та приймаючи інноваційні бізнес- проекти інноваторів із тим, щоб потім надати до них доступ потенційним інвесторам. Зрештою, істотною перевагою об’єктів виробничо-технологічної інноваційної інфраструктури є скупчення великої кількості кваліфікованих науковців та спеціалістів у певних галузях науки та виробництва, що із часом можуть перекваліфікуватися у венчурних капіталістів. Річ у тім, що, як показав досвід функціонування венчурного підприємництва у США, Великобританії та інших високорозвинених державах, абсолютна більшість венчурних капіталістів самі є або колишніми науковцями чи висококласними спеціалістами у деякій галузі (і саме у фірмі, що працює у цій галузі вони, як ілюструє практика, найімовірніше, інвестуватимуть), або наймають таких людей для адекватного співуправління підприємством. Для прикладу всесвітньовідомий підприємець та філантроп Білл Гейтс сам є науковцем, а також венчурним капіталістом у сфері біотехнологій. Отже, наявність значної кількості талановитих спеціалістів у високотехнологічних галузях, що забезпечує така форма організування інноваційної інфраструктури, як технопарк чи технополіс, підвищує імовірну успішність проекту. Цей чинник враховують інвестори, зважаючи на ризики і приймаючи рішення щодо інвестування. Отже, наявність спеціалістів підвищує ділову активність венчурів із двох причин: по-перше, частина із цих фахівців сама стане венчурними капіталістами, по-друге, венчурні капіталісти-нефахівці отримають можливість взяти собі таких людей у консультанти. Загалом під інфраструктурою ринку венчурного інвестування слід розуміти увесь спектр структур та інституцій як державної, так і приватної форм власності, що необхідні для забезпечення розвитку і підтримки всіх стадій процесу венчурного підприємництва на ефективному рівні. До таких інститутів належать: структури НДДКР усіх рівнів, технопарки, технополіси, інноваційно- технологічні центри, навчальні й дослідні господарства, демонстраційні майданчики, центри або агентства трансферу технологій, інноваційно-активні (в тому числі техніковпроваджувальні) економічні зони, фонди підтримки науково-дослідних і дослідно-конструкторських робіт, фонди стартового і венчурного фінансування, організації, що входять до складу державної системи науково-технічної інформації, центри підготовки спеціалізованих кадрів із забезпечення інноваційної діяльності, спеціалізовані інвестиційні та інноваційні банки, фінансово-кредитні установи, що здійснюють інвестиційне забезпечення суб’єктів інноваційної діяльності, органи державної влади, державні фонди підтримки інноваційного бізнесу, промислові корпорації, малі інноваційні компанії, пенсійні й пайові інвестиційні фонди, страхові компанії, іноземні інвестори, інжинірингові компанії, центри координації, організації, що займаються патентуванням, ліцензуванням, комерціалізацією інтелектуальної власності, консалтингом, маркетингом інновацій тощо [8]. Як ілюструє досвід США, окрім таких, цілком очевидних об’єктів інфраструктури венчурного підприємництва, як фондові ринки, різноманітні інвестиційні, взаємні, страхові фонди, консалтингові, інжинірингові, еккаунтингові фірми, фірми із набору персоналу, ефективне функціонування венчурного типу фінансування потребує розвитку об’єктів інформаційної інфраструктури. Так, у США із 1984 року існує і успішно функціонує Мережа венчурного капіталу (у 1992 році перейменована у Мережу технологічного капіталу). До її функцій належить насамперед посередницька: спростити доступ інноватору до венчурного капіталіста, та навпаки, а також функція інформаційно-рекламна: поширювати інформацію про такий тип бізнесу, як венчурне підприємництво, поширювати інформацію про свою діяльність та її особливості із тим, щоб, по-перше, розширити коло залучених до венчурного підприємництва інвесторів, а по-друге, надати допомогу потребуючим фінансування інноваторам. Отже, Мережа усуває головну перепону у венчурному фінансуванні – брак або й повну відсутність у сторін інформації одна про одну. В Україні у період незалежності було створено майже півсотні венчурних фондів. Попри те, що венчурні фонди в Україні по суті своїй майже не мають нічого спільного із аналогічними фондами у США чи інших розвинених країнах. Проблема полягає в тому, що справжня мета їх створення – нефінансування інноваційних проектів, а реалізація тих чи інших схем управління власністю і мінімізація податків власників капіталу шляхом використання податкових переваг, які надані фонду законодавством України (мається на увазі, що інвестиційні фонди не сплачують податок на прибуток). Взагалі у вітчизняному законодавстві венчурним фондом вважають корпоративний або пайовий інвестиційний фонд (тобто фонд закритого типу), вкладниками якого можуть бути винятково юридичні особи, а структура активів позбавлена істотних законодавчих обмежень. На Заході фондами приватного капіталу вважають фінансових посередників, що вкладають кошти інвесторів у приватні непублічні (тобто ті, чиї цінні папери не котируються на фондових ринках) компанії. Венчурними ж називають ті фонди приватного капіталу, які інвестують у фірми, що знаходяться на порівняно ранніх стадіях свого розвитку і переважно працюють на ниві інноваційної діяльності. Тобто далеко не усі фонди приватного капіталу на Заході вважаються венчурними. А от в українській практиці розмежувати поняття “венчурні інвестиції” та “інвестиції у приватний капітал” доволі складно. Звісно, з теоретичної точки зору поняття “інвестиції у приватний капітал” є значно ширшим і включає в себе не тільки венчурні інвестиції, але й неризикові види інвестицій та навіть байаути, тобто викуп цінних паперів компаній, що уже відбулися на ринку, проте на практиці “чистих” венчурів в Україні виявити дуже важко, оскільки інвестиційні фонди, що декларують себе як венчури, здійснюють також й інші види інвестування. Структура українських венчурів така: управління активами фонду здійснює компанія з управління активами (КУА), а зберігання активів забезпечує компанія-хранитель. Окрім того, структура галузей застосування венчурних інвестицій в Україні та у розвинених країнах абсолютно різна. Якщо у США основна частка венчурних інвестицій дістається підприємствам галузі програмування та біотехнологій, де саме зараз спостерігається особлива інноваційна активність, то в Україні більше 50 % опитаних венчурних фондів інвестують свої кошти у сільське господарство, будівництво, сферу фінансових послуг, близько 30 % – у транспорт, харчову промисловість, гуртову торгівлю, тобто галузі, де інноваційна активність, якщо і спостерігається, то аж ніяк не може ітися про високотехнологічні виробництва та передові розробки [9]. Отже, можна зробити висновок, що сучасні українські венчурні фонди у своїй масі не зовсім відповідають загальноприйнятим критеріям венчурного підприємництва у тому сенсі, що здійснюють інвестування не у високотехнологічні галузі. З метою усунення можливостей до зловживання податковими пільгами, що їх отримує венчурний фонд, необхідно не поширювати пільгового режиму на відносини, що виникають у зв’язку із створенням і діяльністю недиверсифікованих інститутів спільного інвестування закритого типу, які здійснюють винятково приватне розміщення цінних паперів власного випуску та активи яких більш ніж на 50 % складаються з корпоративних прав та цінних паперів, що не допущені до торгів на фондовій біржі або у торговельно-інформаційній системі, які регулюються законодавством у сфері спільного інвестування [10]. Законодавча політика України у сфері стимулювання розвитку венчурного підприємництва не повинна обмежуватися разовими законодавчими втручаннями у діяльність самих лише венчурних фондів. Як уже зазначалося, венчурний бізнес можливий лише за наявності розвиненої інноваційної інфраструктури, отож, венчурне підприємництво потребує комплексного підходу до вирішення проблеми становлення та ефективної діяльності як окремих видів об’єктів інноваційної інфраструктури, так і цілої національної інноваційної системи. Законодавчо необхідно насамперед чітко визначити юридичний статус суб’єктів венчурного підприємництва із тим, щоб унеможливити податкову мінімізацію з боку інвесторів, що лише із цією метою під видом венчурних фондів проводять свою діяльність. Також важливим є системний підхід до національної інноваційної системи як єдиного цілого, підпорядкованого єдиній логіці розвитку, щоб окремі законодавчі акти не вступали у суперечність один із одним, при цьому залишаючи невисвітленими окремі питання. Необхідною є і система заходів щодо регулювання патентного та авторського права, права на інтелектуальну власність із метою їх суворого дотримання суб’єктами підприємницької діяльності – це збільшить інтерес інвесторів до венчурного механізму фінансування, оскільки знизить ризик втрати розробником ексклюзивних прав на технологію. Також це спряло б залученню до фінансування українських інновацій іноземних венчурів, оскільки вони отримали б змогу працювати у звичному для себе цивілізованому законодавчому полі із питань інтелектуальної власності. Важливим моментом є співпраця держави та комерційних структур, зокрема банків, у створенні венчурних фондів. Участь держави у створенні мережі венчурних фондів як рівноправного партнера дають їй змогу набувати і реалізовувати особисті та майнові права на об’єкти промислової й інтелектуальної власності, виконувати делеговані їй функції фінансового забезпечення та комерційної реалізації нововведень. Реалізація державою прав управління та майнових прав на нематеріальні активи через венчурні фонди робить її суб’єктом ринкової економіки, який вкладає капітал у початкові стадії розвитку нових напрямків інноваційного процесу і в міру їх економічної реалізації створює умови для нових інвестицій в інноваційний бізнес [11]. Банки теж отримали б свої вигоди від участі у фондах венчурного фінансування через те, що мали б можливість податкової оптимізації внаслідок участі у венчурному фонді (прибутки, що були отримані внаслідок функціонування інститутів спільного фінансування, не підлягають оподаткуванню). Висновки. Країни, що є промислово розвиненими, ось уже декілька десятиріч володіють успішно функціонуючою системою венчурного фінансування інноваційної діяльності. Для української економіки, попри те, що перший інноваційний фонд на теренах нашої держави було засновано у 1992 році, цей феномен є достатньо новим, що обумовлено низкою чинників. Це, зокрема, недосконала нормативно-правова база, недостатній рівень фінансового забезпечення науково-технічної та інноваційної діяльностей, особливо у фундаментальній науці, неефективне використання потужностей наявних об’єктів інноваційної інфраструктури, повільне формування ринку інноваційної продукції, невідповідність наявних венчурних фондів вимогам інноваційного розвитку, неналежний контроль із боку держави за виконанням законодавства у сфері охорони права інтелектуальної власності. Важливим моментом є розгляд венчурного підприємництва як засобу, що здатен протистояти т. зв. “відтоку мізків” до інших країн. Із венчурним капіталом українські підприємці отримають не лише доступ до західних фінансових ресурсів, але й передовий управлінський досвід та різноманітні ділові контакти, що є необхідними для міжнародної комерціалізації власних технологічних розробок, за збереження контролю над компанією у своїх руках. Перспективи подальших досліджень. Попри порівняно широку висвітленість вітчизняною наукою інноваційної тематики проблема ефективного функціонування механізму інноваційного інвестування потребує додаткового розгляду. Зокрема, глибшого вивчення потребує проблема порівняння вітчизняного та закордонного досвіду у цій сфері і можливість та доцільність застосування позитивних закордонних напрацювань в українських умовах, можливі недоліки та переваги провадження політики “відкритих дверей” стосовно венчурних капіталістів-нерезидентів. Додаткового опрацювання потребують методи дії на венчурні фонди та регулювання їх діяльності як прямі, так і опосередковані. Також істотним питанням є формування найефективнішого у вітчизняних умовах механізму стимулювання венчурного підприємництва, який усував би можливості зловживання статусом венчурного фонду із метою податкової оптимізації. Венчурне підприємництво, окрім того, потребує розгляду не тільки як відокремлений феномен економічного процесу, а й як складова частина цілісної системи національної інноваційної інфраструктури. Тобто венчурне підприємництво потребує розгляду під таким кутом зору, який уможливив би побачити його у межах єдиної цілісної концепції розвитку національної інноваційної системи, не лише відособлено, але й у статиці, разом із усією системою його взаємозв’язків із іншими суб’єктами та об’єктами економіки у динаміці. 1. Поручник А.М., Антонюк Л.Л. Венчурний капітал: зарубіжний досвід та проблеми ста- новлення в Україні: Монографія. – К.: КНЕУ, 2000. – 172 с. 2. Готовятся изменения к закону об инновациях // Экономические известия. – 2007. – № 83(616). 3. Нарышкин С. Инновационная состав- ляющая инвестиционных процессов // Вопросы экономики. – 2007. – № 5. – С. 52–64; 4. Фрезер А. Інтерв’ю із Головою Державного Агентства України з інвестицій та інновацій Віктором Івченко // Business Ukraine (Ділова Україна, англомовний щотижневий журнал). – 2007. – Т. 1, № 1. – С. 26–27. 5. Глэдстоун Д., Глэдстоун Л. Инвестирование венчурного капитала: Подробное пособие по инвестированию в частные компании для получения максимальной прибыли. – М.: Баланс Бизнес Букс, 2006. – С. 8. 6. Кузьмін О.Є., Литвин І.В. Сутність та розвиток венчурного підприємництва // Вісн. Нац. ун-ту “Львівська політехніка”. – 2005. – № 527: Менеджмент та підприємництво в Україні: етапи становлення та проблеми розвитку. – С. 92–98. 7. Інформація наводиться за даними Internet. 8. Васильєва Т.А. Основні індикатори ринку інноваційного інвестування // Економіка розвитку. – Харків: ХНЕУ, 2008. – С. 22–26. 9. Красовська О., Грига В. Венчурный капитал: ошибки в трактовании и состоянии дел в Украине // Економіст. – 2007. – № 9. – С. 75–77. 10. Проект закону України “Про венчурну діяльність в інноваційній сфері”. – http://gska2.rada.gov.ua/pls/zweb_n/webproc34?id=&pf3511=30849&pf35401=112286; 11. Васильєва Т.А. Взаємодія держави і банків при формуванні національної мережі венчурних фондів в Україні // АПЕ. – 2008. – № 4(82). – С. 204–212. |