ОСОБЛИВОСТІ ВИЗНАЧЕННЯ СУТНОСТІ ТА СКЛАДУ ПОНЯТТЯ "ОБОРОТНІ АКТИВИ”

Автор: Поважний О.С., д.е.н., Крамзіна Н.О., Кваша Ю.В.

Источник: Економічний простір №12/2, 2008 с.41-52

Автор: Поважний О.С., д.е.н., Крамзіна Н.О., Кваша Ю.В.

Источник: Економічний простір №12/2, 2008 с.41-52

У статті розглянуто визначення сутності поняття “оборотні активи”, розкрито структуру оборотних активів підприємства і виявлено особливості економічних термінів “оборотні активи”, “оборотні кошти” та “оборотний капітал”.

Ключові слова: оборотні активи, оборотні кошти, оборотний капітал, оборотні фонди, фонди обігу, грошові кошти, поточні активи, виробничі запаси.

Актуальність проблеми та її зв’язок з важливими науково-практичними завданнями. Економічний механізм формування та ефективного використання оборотних активів викликає інтерес як у теоретиків, так і практиків. В умовах трансформаційної економіки відбувається перехід до ринкових методів господарювання та переосмислюється роль оборотних активів в управлінні промисловістю.

Економічні дослідження радянського періоду з проблем оборотних активів, стосувались, як відомо, командно-адміністративних методів господарювання. У пострадянський період ціла низка проблем, пов’язаних з діяльністю підприємств, в умовах переходу до ринку , в тому числі проблема руху й ефективності використання оборотних активів, досі залишається мало дослідженою.

Аналіз останніх наукових досліджень і публікацій з досліджуваної проблеми та визначення питань, що не вирішені. Проблеми методології, теоретичного та практичного обґрунтування питань, пов’язаних з обліком, аналізом та управлінням оборотними активами знайшли відображення у працях багатьох вітчизняних вчених: Б.А. Анікіна, І.А. Бланка, І.І. Бойко, В.М. Івахненко, С.А. Лебедько, М.Р. Ліндерса, С.Ф. Покропивного, Р.А.Радионова С.А. Сироткина, Г.В. Савицької, Р. Томаса, А.Д. Шеремета та інші [4; 7-9].

Проте, відсутня єдина методика аналізу оборотних активів підприємств, що вимагає подальших досліджень і наукових розробок. Існує необхідність у створенні такої методики обліку та аналізу оборотних активів, яка б дозволила не тільки чітко визначити їх фінансовий стан, а й була б доступною у використанні, зрозумілою та економічно ефективною з точки зору співвідношення “вигода – витрати”.

Мета статті полягає в визначенні сутності поняття “оборотні активи”, виявленні структури оборотних активів підприємства та вирішенні неузгодженості між економічними термінами “оборотні активи”, “оборотні кошти” та “оборотний капітал”.

Виклад основного матеріалу дослідження з науковим авторським обґрунтуванням отриманих результатів. Поняття оборотні активи зустрічається в економічній літературі приблизно з початку минулого століття. Термін “оборотні активи” трактувався по-різному, в залежності від етапів розвитку економіки. В умовах адміністративно-командної системи більш розповсюдженим було поняття “оборотні кошти”.

Розуміння сутності і функцій оборотних коштів було в той час одноманітним. Основною функцією вважалось розрахунково-платіжне обслуговування кругообігу коштів, фінансування поточних витрат підприємства. До складу оборотних коштів включали грошові суми, які необхідні на покупку матеріалів, сировини, на заробітну плату виробничому і адміністративному персоналу , на сплату податків і інших витрат підприємства, оплачених у поточному періоді [8].

Таке тлумачення господарського призначення оборотних коштів слідувало з самої практики функціонування підприємства і об’єднань і було законодавчо закріплено у декреті про трести від 10 квітня 1923 р. Саме в цей період в економічній літературі склалась точка зору , згідно якій оборотність оборотних коштів – це показник, характеризуючий ефективність їх використання.

Приблизно на кінець 20-х – початок 30-х років відбулось привалювання натуральних показників над вартісними при плануванні і аналізі діяльності підприємства. Результатом цього стало те, що початкова і кінцева фаза руху оборотних засобів – платежі – утратила своє першорядне значення і відійшла на другий план, а запаси сировини, матеріалів і готової продукції, незавершене виробництво у натуральному виразі, тобто, по суті, проміжні ланки, набули першорядного значення і здавались головним змістом цієї економічної категорії. Н.С. Трифонов, наприклад, писав: “швидкість обороту капіталу у промисловому господарстві є одним з основних показників раціоналізації… Завдання максимально швидкого маневрування оборотними коштами, тобто максимального прискорення темпу оборотного капіталу – одне з актуальних у сучасній економіки промисловості” [7]. Справжня функція оборотних засобів виявилась викривленою.

З початку 50-х років між вченими-економістами виникла дискусія, в результаті чого з’явились безліч конкуруючих один з одним понять і визначень оборотних коштів. Так, наприклад, В.П. Д’яченко писав: “Вартість оборотних фондів і фондів обігу складає в сукупності оборотні засоби підприємств”. У підручнику політичної економії 1954 р. сказано: “Виробничі оборотні фонди і фонди обігу у їх сукупності складають оборотні засоби підприємства”. Уточнив це визначення М.М. Усоскін: “сукупність оборотних фондів і фондів обігу у їх грошовому виразі складає оборотні кошти підприємства” [9]. Пізніше це визначення приводилось у працях І. Усатова, М.Н. Вітебського, Б.С. Геращенко, А.Н.Бородавкіна та ін. Автори визначали нове поняття як суму двох інших (оборотних фондів і фондів обігу) і не виявляли тих якостей нової категорії, відсутніх у вихідних поняттях і які з’являються у понятті “оборотні кошти”.

Заслуговує уваги висловлювання A.M. Бірмана, який розуміє не просто вартісну , а саме грошову природу оборотних коштів. Він визначав оборотні кошти так: “кошти підприємства, вкладені в оборотні виробничі фонди і фонди обігу, утворюють оборотні кошти підприємства” [9]. Таке ж формулювання категорії оборотних коштів в 1968 р. приводить і Н.С.Шумов, але без розкриття платіжно-розрахункової функції оборотних коштів (адже саме вони вкладаються в оборотні фонди і фонди обігу). У більш пізній роботі “Фінансові проблеми внутрішньозаводського госпра- хунку” A.M. Бірман певно відзначає платіжну функцію оборотних коштів: “оборотні кошти надаються підприємству для того, щоб воно могло безперебійно платити за матеріальні цінності…дозволяють нормально авансувати витрати у незавершене виробництво, витрати майбутніх періодів, у продукцію, відгружену, але ще не оплачену , і інші види розрахунків” [9]. С.Б. Барнгольц пізніше дає наступне визначення: “Оборотні кошти – це кошти, авансовані для формування запасів оборотних фондів і фондів обігу , малоцінних предметів і тих, що швидко зношуються (у межах їх собівартості, яка включає і амортизаційні відрахування), необхідні для підтримки безперервності кругообігу” [3]. У цьому визначенні відмічено, що оборотні кошти авансуються, але не відмічається платіжно-розрахункове призначення оборотних коштів, тоді як їх участь у забезпеченні безперервності кругообігу і полягає у платіжно- розрахунковому обслуговуванні кругообігу .

Платіжна функція оборотних коштів підкреслена у визначенні Е.Ю.Локшина: “грошові кошти соціалістичних промислових підприємств і організацій, які знаходяться у їх розпорядженні для утворення оборотних фондів і фондів обігу , складають оборотні кошти підприємств” [3]. Слід відмітити, що визначення фіксує тільки початковий період діяльності підприємства, коли оборотні кошти знаходяться у вигляді грошових коштів. Почав кругообіг , вони приймають різні функціональні форми – грошову , виробничу , товарну . Пізніше більш правильне визначення дав П.Н. Жевтяк: “оборотні кошти промислових підприємств представляють грошові кошти, які авансуються для утворення оборотних виробничих фондів і фондів обігу з метою забезпечення безперервності планомірного процесу виробництва і реалізації продукції” [3]. Узагальнення трактувань оборотних коштів у 1973 році зробив П.Г. Буніч: “Оборотні кошти є особлива форма руху вартості, її кругообігу на госпрахунковому соціалістичному підприємстві, об’єднанні. Вони авансуються у вигляді грошів для утворення запасів сировини, матеріалів, напівфабрикатів, готової продукції, інструменту , інвентар і інших, що швидко зношуються матеріальних цінностей” [5].

Таким чином, проаналізував еволюцію поняття “оборотні кошти”, можна зробити висновки, що існувало декілька підходів до визначення природи цього поняття. Одні автори вважають, що оборотні кошти представляють собою сукупність оборотних виробничих фондів і фондів обігу у грошовому виразі (В.П. Д’яченко, М.М. Усоскін, М.Н. Вітебський, А.Н. Бородавкін і ін.). Інші визначають оборотні кошти як вартість або грошові кошти, авансовані для утворення оборотних виробничих фондів і фондів обігу (A.M. Бірман, С.Б. Барнгольц, П.Н. Жевтяк, П.Г. Буніч и др.). Згідно першому визначенню, єдність оборотних виробничих фондів і фондів обігу проявляється у процесі руху авансованої вартості, а друге припускає її до моменту авансування. Перше визначення у цілому окреслює економічні границі явища. Проте воно не повністю розкриває їх зміст, тому що оборотні кошти розглядаються у статиці, а вони представляють виключно динамічну категорію, і їх необхідно розглядати у русі. У цьому процесі вони розпадаються на визначенні функціональні форми, а не складаються з них.

З вищевикладеного можна сказати, що оборотні кошти є формою руху вартості, її кругообігу на господарському підприємстві. Вони авансуються у вигляді грошів для створення запасів основної сировини, матеріалів, допоміжної сировини, виробничого інструменту , інвентарю, напівфабрикатів і готової продукції. Функція їх полягає у платіжно-розрахунковому обслуговуванні кругообігу цінностей: шляхом платежів вони регулюють його темпи і обсяги. У цьому втіленні оборотні кошти слугують фінансовим важелем управління поточною господарською діяльністю підприємства. Проте, таке трактування оборотних коштів було характерне для адміністративно-господарської системи. В сучасних економічних умовах поняття “оборотні кошти” вважається застарілим.

При переході від планово-адміністративної економіки до ринкової вітчизняні економісти отримали можливість вивчити і використовувати накопичений західними економістами досвід і наробітки. Поряд з терміном “оборотні кошти”, у літературі почали використовувати такі терміни, як “поточні активи”, “оборотний капітал”, “оборотні активи”. Часто ці терміни багатьма авторами ототожнюються як одна і та ж складова майна. Всі джерела, за рахунок яких формуються оборотні кошти, можна розглядати як фонд, який можна назвати фондом оборотних коштів.

Кількісно “оборотні кошти” як частина активів і “фонд оборотних коштів” як частина пасивів повинні збігатися. Оборотні виробничі фонди забезпечують безперервність виробничого процесу , а фонди обігу – реалізацію виробничої продукції на ринку і отримання грошових коштів, які гарантують благополучність підприємства. Ця економічна роль (призначення) оборотних коштів визначає їх сутність, яка забезпечує безперебійне функціонування процесу виробництва і процесу обігу. Таким чином, оборотні кошти розглядаються тільки як величина грошових коштів, авансованих в оборотні фонди та фонди обігу, які забезпечують планомірний і безперервний процес виробництва і реалізації продукції. При цьому в оборотні фонди включаються виробничі запаси, незавершене виробництво і напівфабрикати власного виробництва, витрати майбутніх періодів, а в фонди обігу включають готову продукцію, дебіторську заборгованість і грошові кошти [6].

Необхідно відмітити, що в останній час багато авторів (Е.С. Стоянова, В.В. Ковальов та ін.) почали надто вільно поводитися з усталеною термінологією. Зокрема, мабуть з метою спрощення, почали ототожнювати оборотні кошти з оборотними активами. Оборотні активи – термін, який використовується в бухгалтерському обліку , визначає як найменування другого розділу активу бухгалтерського балансу, тобто до оборотних активів відносяться ті активи, які у бухгалтерському балансі відображаються у його другому розділі. У бухгалтерському балансі до оборотних активів відносять матеріально-виробничі запаси, які включають:

- матеріально-речові цінності, які використовуються у тому чи іншому виді діяльності як предмети праці: сировина і матеріали, комплектуюча продукція, запасні частини, паливо;

- продукти праці: готова до реалізації продукція, товари (на складах постачально-збутових, торгівельно-закупочних та інших торгівельних організацій), напівфабрикати власного виробництва, а також продукція незавершеного виробництва (продукція, яка не пройшла весь технологічний цикл обробки: вироби не укомплектовані, які не пройшли випробувань та технічну прийомку , незавершені роботи);

- засоби праці, які приносять дохід або які експлуатуються в інших цілях менш 12 місяців, а також основні засоби вартістю менш 1000 грн.;

- грошові кошти, які включають гроші в касі підприємства, на розрахунковому рахунку та інших банківських рахунках, у тому числі на валютному рахунку (готівка);

- дебіторська заборгованість, яка утворюється у вигляді грошових боргів підприємству за відпущені покупцям і замовникам продукцію, товари (виконані роботи, зроблені послуги) на умовах і за вартістю, обумовлених господарським договором, до моменту їх оплати;

- короткострокові фінансові вкладення – вкладення підприємства у короткострокові ліквідні цінні папери (акції, облігації, сертифікати), придбані для отримання доходів у строк, який не перевищує один рік, а також у наданні короткострокових (до року) позик іншим господарським суб’єктам [1].

З означення оборотних активів слідує неправомірність ототожнення понять “оборотні кошти” і “оборотні активи”. Результати аналізу свідчать, що склад оборотних коштів і оборотних активів не збігається. Оборотні активи містять, на відміну від оборотних коштів, елемент короткострокові інвестиції. Крім цього, є суттєва відмінність. Оборотні (мобільні) активи, особливо запаси сировини, матеріалів, палива та інше споживаються і витрачаються у процесі виробництва, тобто переносять свою вартість на готову продукцію. Оборотні кошти, як найбільш ліквідні ресурси, “не витрачаються і не споживаються”, тому що вони авансовані у виробництво.

Якщо б оборотні кошти споживались і витрачались, то після кожного циклу кругообігу діючому підприємству доводилось поповнювати оборотні кошти як мінімум на всю величину використаних у процесі виробництва і реалізації продукції оборотних фондів і фондів обігу . Але в дійсності цього не відбувається, навпаки, після кожного циклу кругообігу , прибутково працююче підприємство отримує приріст до авансованої у обіг грошової суми [3]. Критерієм функціонування обох є тимчасовий інтервал, тривалість періоду функціонування оборотних активів називається один рік, або операційний цикл, оборотних коштів – один рік, або кругообіг . Кругообіг оборотних коштів – це операційний цикл плюс цикл комерційно-фінансовий, тобто тривалість періоду функціонування оборотних коштів довше на час комерційно-фінансового циклу . Із цього виходить, що вартісна величина оборотних коштів не може бути рівної величини оборотних активів. Наприклад, в оборотні активи (згідно структурі бухгалтерського балансу) включаються всі грошові кошти організації, дебіторська заборгованість визначається за ціною реалізації, НДС за придбаними товарно-матеріальними цінностями, який пред’являється у подальшому для відрахування [10].

Розглянемо поняття “оборотні активи” та “оборотний капітал”. В політичній економіці капіталом називаються певні майнові блага, створені виробництвом та призначені слугувати для подальшого виробництва. В обліку капітал – це частина пасиву , що показує долю власника в засобах підприємства. Тобто капітал є власним джерелом коштів, ресурсів підприємства.

Таким чином, оборотний капітал – це частина капіталу підприємства, яка належить власнику та спрямовується на забезпечення підприємства оборотними коштами [4].

Оборотний капітал і оборотні кошти – взаємопов’язані поняття, проте вони не є аналогічними. Величина оборотного капіталу свідчить про те, наскільки основна діяльність підприємства забезпечена власними фінансовими ресурсами. Однак, за недостатністю власних, в обіг можуть бути залучені спеціально для цього позичені кошти (кредити), або кошти, призначені для погашення заборгованості з поточних зобов’язань, що є цілком нормальним.

Оборотний капітал розкриває процес пошуку джерел фінансування оборотних активів. З точки зору бухгалтерського балансу оборотний капітал – це перевищення оборотних активів підприємства над його короткотерміновими зобов’язаннями.

В літературі також зустрічається поняття “оборотні засоби” (В.Н. Копоруліна, С.В. Мочерний) [7], під яким розуміють те ж, що під оборотними коштами визнають інші автори. Однак таке визначення є некоректним перекладом з російської мови терміну “оборотные средства”. Поняття “средства” в російській мові має два значення: сукупність грошей, кредитів, капіталів; знаряддя для здійснення якої-небудь діяльності; способи дії для досягнення будь-чого. У даному випадку мова йде про перше значення даного слова і тому доцільним є переклад “оборотные средства” на “оборотні кошти”, оскільки “засоби” висвітлюють значення слова “средства” в другому випадку .

Необхідно також відрізняти від поняття “оборотні кошти” поняття “ресурси”, оскільки оборотні кошти є лише однією зі складових ресурсів, які об’єднують кошти, запаси, можливості, джерела засобів [4]. Тобто оборотні кошти є фінансовою категорією, опосередковуючою ланкою між оборотним капіталом та оборотними фондами, фондами обігу, а в обліку – оборотними активами.

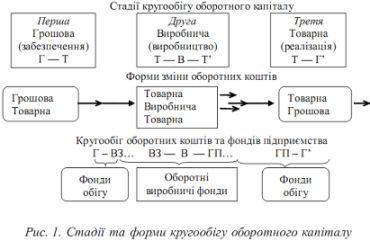

Необхідно зазначити, що також можна зустріти в публікаціях трактування поняття “оборотні кошти” як позначення частини оборотних активів – грошових коштів. Але поняття “оборотні кошти” не можна використовувати в такому значенні, оскільки грошові кошти є лише однією з форм існування оборотних коштів, що видно на рис. 1 [10].

Елементи оборотних коштів є складовими безперервного потоку господарських операцій. На початковій стадії (постачання) обороту оборотні кошти авансуються у формі грошових коштів та переходять у форму виробничих запасів; на другій стадії (виробництво) – виробничі запаси передаються у виробництво, результатом цієї стадії є перехід оборотного капіталу , тобто ресурси перетворюються на продукцію, роботи або послуги; на третій стадії (реалізації) оборотні кошти знову отримують форму грошових коштів. Крапки в схемі означають, що обіг оборотних коштів перервано, але процес кругообігу триватиме в іншій сфері. Характерною особливістю оборотних коштів є те, що при нормальному функціонуванні підприємства вони не залишають виробничу сферу – оборотні кошти не витрачаються, а авансуються в різноманітні види поточних затрат підприємства.

Таким чином, оборотні кошти є фінансовою категорією, яка виступає проміжною ланкою між пасивом та активом балансу . У процесі діяльності підприємства окремі складові оборотних активів знаходяться на різних стадіях і в різних формах, тому склад оборотних активів можна представити у вигляді схеми, представленої на рис. 2 [3].

Одна частина оборотного капіталу знаходиться у виробничих запасах, інша частина перебуває у вигляді незавершеного виробництва, а третя у вигляді готової продукції. Щодо капіталу обігу , то він представлений у вигляді грошових коштів, готової продукції та коштів у розрахунках. Висновки. Оборотні активи – термін, який визначено як найменування другого розділу активу бухгалтерського балансу , тобто до оборотних активів відносяться ті активи, які у бухгалтерському балансі відображаються у його другому розділі.

Оборотні кошти – величина грошових коштів, авансованих в оборотні фонди та фонди обігу , які забезпечують планомірний і безперервний процес виробництва і реалізації продукції. Оборотний капітал – це частина капіталу підприємства, яка належить власнику та спрямовується на забезпечення підприємства оборотними коштами.

Відмінність цих понять полягає в тому , що:

- склад оборотних коштів і оборотних активів не збігається;

- оборотні (мобільні) активи споживаються і витрачаються у процесі виробництва, тобто переносять свою вартість на готову продукцію; а оборотні кошти як найбільш ліквідні ресурси “не витрачаються і не споживаються”, тому що вони авансовані у виробництво;

- тривалість періоду функціонування оборотних активів називається операційний цикл, оборотних коштів – кругообіг;

- вартісна величина оборотних коштів не може бути рівної величини оборотних активів;

- величина оборотного капіталу свідчить про те, наскільки основна діяльність підприємства забезпечена власними фінансовими ресурсами; - оборотний капітал розкриває процес пошуку джерел фінансування оборотних активів.

Таким чином, у зв’язку з різною економічною сутністю понять “оборотні активи”, “оборотні кошти”, “оборотний капітал” слід відмовитися від ототожнення цих економічних категорій і визначитися з термінологію, в першу чергу , в економічних словниках.

З виходом українських підприємств у міжнародний економічний простір і для досягнення порозуміння різних суб’єктів господарської діяльності у межах країни та за її кордоном необхідні єдина термінологія та методика аналізу оборотних коштів.

Тому , понятійний апарат повинен розвиватися і враховувати міжнародні стандарти, проте, слід добиватися того, щоб при їх використанні зберігся б сенс і велика відповідальність наукових економічних кіл.

1. Закон України “Про бухгалтерській облік та фінансову звітність в Україні” від 16.07.1999р. // Відомості Верховної Ради. – 1999. – № 996-ХІV.

2. Абрютина М.С., Грачев А.В. Анализ финансово-хозяйственной деятельности предприятия. – М., 2002. – 255 с.

3. Баранов Э.П. Динамика промышленного производства и деловой активности предприятия // Экономист. – 2001. – №8. – С. 24.

4. Бланк И.А. Управление активами. – К.: Ника-Центр, Эльга, 2000. – 270 с.

5. Бунич П.Г. Экономико-математические методы управления оборотными средствами. – М., 1973. – 323 с.

6. Василенко В.О., Ткаченко Т.І. Виробничий (операційний менеджмент) / За ред. В.О. Василенка. – К.: ЦУЛ, 2003. – 532 с.

7. Лебедько С.А. Оборотный капитал холдинга: принципы и эффективность управления // Финансовый директор. – 2007. – №1. – С.41.

8. Радионов Р.А., Радионов А.Р. Управление сбытовыми запасами и оборотными средствами предприятия. – М.: Дело и сервис, 2003. – 268 с.

9. Сироткин С.А. Оборотные средства и оборотные активы в современной эко- номике // Региональная экономика и управление: электр. науч. журн. – 2007. – № 1 (9). – С 65.

10. Стоянова Е.С. Финансовый менеджмент: теория и практика. – М.: Перспек- тива, 2002. – 387 с.