ОЦІНКА ДІЮЧОЇ СИСТЕМИ УПРАВЛІННЯ ОБОРОТНИМ КАПІТАЛОМ НА ПІДПРИЄМСТВАХ ХАРЧОВОЇ ПРОМИСЛОВОСТІ ЧЕРНІГІВСЬКОГО РЕГІОНУ

Автор: В.Г. Маргасова

Источник: Актуальні проблеми економіки №9(63), 2006

Автор: В.Г. Маргасова

Источник: Актуальні проблеми економіки №9(63), 2006

У статті досліджуються сучасні тенденції розвитку системи управління оборотним капіталом. Визначено основні методи управління елементами оборотного капіталу, які використовуються харчовими підприємствами Чернігівського регіону.

Постановка проблеми. У сучасних умовах для багатьох вітчизняних підприємств типовим наслідком кризових явищ економічного розвитку є гостра нестача оборотного капіталу , яка супроводжується низьким рівнем його використання. Розвиток ринкових відносин в Україні та досвід зарубіжної системи господарювання визначають залежність результатів діяльності підприємств від ефективності управління процесом формування і використання їхнього оборотного капіталу . Тому дослідження системи управління оборотним капіталом як важливого чинника підвищення ефективності функціонування підприємств промисловості, в тому числі і харчової, набуває особливої актуальності. При оцінці ефективності управління оборотним капіталом фінансові служби підприємств, як правило, використовують стандартний набір показників, рекомендований Міністерством економіки України, Держкомстатом України. У ринкових умовах виникла потреба в розробці комплексної системи управління оборотним капіталом та методики оцінки її впливу на фінансовий стан підприємств з урахуванням особливостей галузей промисловості.

Аналіз останніх досліджень та публікацій. Концептуальні основи сутності та теорії управління оборотним капіталом розглядаються у наукових працях вітчизняних і зарубіжних учених-економістів: Л. Аврамчука [1], І. Бланка [2], Є. Брігхема [3], В. Ковальова [5], Л. Павлової [7], А. Поддєрьогіна [14], Р . Сороки [9], Є. Стоянової [10] та інших. Проте існує низка теоретичних і практичних проблем, які все ще залишаються невирішеними як на рівні промисловості в цілому , так і на рівні її окре- мих галузей. До них слід віднести проблеми забезпечення оборотним капіталом із визначенням структури та джерел його формування, проведенням оцін- ки впливу системи управління оборотним капіталом на фінансовий стан і діяльність підприємств.

Також слід зазначити, що в українській економіці дуже часто відбуваються зміни умов господарської діяльності підприємства, тому більшість праць українських вчених з даної тематики втрачають актуальність або повністю можуть використовуватися лише як джерело теоретичних підходів до даної проблеми.Цілі статті. Дослідження методів управління оборотним капіталом на підприємствах харчової промисловості Чернігівського регіону та розробка заходів щодо удосконалення системи управління оборотним капіталом. Виклад основного матеріалу. Система управління оборотним капіталом є важливою частиною забезпечення ефективної діяльності підприємства. Це пояснюється тим, що:

1) оборотний капітал охоплює велику кількість елементів їхнього внутрішнього матеріально-речового й фінансового складу , які потребують індивідуалізації управління;

2) оборотний капітал відіграє головну роль у забезпеченні платоспроможності підприємства;

3) оборотний капітал повинен генерувати певний прибуток при його використанні у виробничо-збутовій діяльності.

У розвитку системи управління оборотним капіталом можна виділити три основні етапи.

Перший етап тривав з 1923 р. до господарської реформи 1965 р. і характеризувався складними економічними і політичними умовами, коли починали закладатися елементи жорсткого державного адміністративного управління,які обумовили вплив на виробничо-господарську діяльність підприємств і в тому числі на управління оборотним капіталом. Запаси товарно-матеріальних цінностей перевищували нормативну потребу в них, використання комерційного кредиту не завжди сприяло раціональному перерозподілові оборотного капіталу у господарстві. Тільки в 1931 р. вперше були сформульовані загальні, обов'язкові для всіх принципи організації оборотних коштів [8, 55]. Розвиток системи управління оборотним капіталом у народному господарстві відбувався у напрямі посилення ролі його нормування.

Другий етап почався в 1965 р. і тривав до початку перебудови економічних відносин (1991 р.). Він пов'язаний із проведенням господарської реформи 1965 р., що передбачала докорінні зміни в управлінні оборотним капіталом, тобто послаблення адміністрування в управлінні. У цей період почали широко використовуватися нормативи оборотних коштів. Нормативи власних оборотних коштів, їхній ріст або зниження визначали самі підприємства. Розширювалися права підприємства із залучення кредитів на формування оборотних коштів. Цей же період характеризується переходом на дво- і трирівневу системи управління на основі створення госпрозрахункових об'єднань. Нові економічні відносини вимагали і певних змін в управлінні оборотним капіталом і джерелами їхнього утворення. Для цього була створена система планування і розподілу оборотних коштів, прийнята єдина політика організації оборотних коштів. Важливим етапом удосконалення управління оборотним капіталом був вступ у силу закону про державне підприємство (об'єднання). З прийняттям цього закону оборотні кошти стали формуватися за рахунок фонду розвитку виробництва, науки і техніки, а їхній розмір (норматив) визначався безпосередньо підприємством. З цього етапу почалися економічні перетворення, орієнтовані на господарську самостійність підприємства.

Третій етап розпочався в 1991 р. та триває до сьогодні. Даний етап характеризується відсутністю жорсткої регламентації формування оборотного капіталу . Ріст цін призвів до різкого збільшення вартісного обсягу товарів, до необхідності поповнення оборотного капіталу і пошуку додаткових джерел. Цей же період відзначається прийняттям цілої низки урядових постанов, спрямованих на нормалізацію фінансового становища підприємств. Так, було запропоновано провести внутрішньогалузеві і міжгосподарські заліки взаємної заборгованості підприємств і організацій.

Узагальнена характеристика методів управління елементами оборотного капіталу , які застосовуються в практиці підприємств, наведена в табл. 1.

Найбільше уваги в теорії та практиці управління оборотним капіталом приділяється методам нормування. Методологія нормування запасів та оборотних коштів розвивається нашою економічною наукою вже майже 75 років. Перша методична розробка відноситься ще до 1930 р., коли була затверджена Інструкція про нормування запасів товарно-матеріальних цінностей на підприємствах. Період з 1955 р. по 1985 р. характеризується як найбільш інтенсивний у розвитку методології нормування запасів та оборотних кошів у цілому . У цей час була видана значна кількість методик, інструкцій, монографій, книг , статей, захищена велика кількість кандидатських і докторських дисертацій з цього питання [8, 69].

Значна кількість робіт була присвячена удосконаленню галузевих методик нормування оборотних коштів, причому один із напрямів удосконалення полягав у розробці методики визначення укрупненого нормативу на основі встановлення залежності між розміром запасів і показником, наприклад, матеріаломісткості або обсягом товарної продукції. У даний час у методичних матеріалах із нормування запасів різних категорій оборотних коштів, вкладених у ці запаси, а також в економічній літературі з цього питання висловлюються різні думки щодо підходів до способу визначення норм запасів. Пропонується використовувати різні методи. Наприклад, А. Мазаракі [4, 538] розглядає як першочергові такі методи, як економіко-статистичні, експертних оцінок, техніко-економічних розрахунків та економіко-математичні. І. Бланк виділяє також метод коефіцієнтів еластичності розмірів запасів у днях від обсягу реалізації товарів [2, 133], а П. Бунич у книзі «Економіко-математичні методи управління оборотними коштами» запропонував недетермінований підхід, який побудовано на припущенні, що процеси постачання або збуту можуть бути визначені як випадкові.

Найбільш важливим у теорії управління оборотним капіталом підприємства є склад і зміст методів, застосованих у процесі нормування запасів товарно-матеріальних цінностей [8, 71]. Мінімізація поточних витрат з обслуговування запасів являє собою оптимізаційну задачу , яка розв'язується в процесі їхнього нормування. Для виробничих запасів вона складається з визначення оптимального розміру партії сировини і матеріалів, яка поставляється. Розрахунок оптимального розміру партії постачання, при якому мінімізуються сукупні поточні витрати з обслуговування запасів, здійснюється за допомогою моделі Уілсона або основної моделі управління запасами [13, 259, 269].

Основна модель управління запасами спрощує й відображає динаміку запасів, які знаходяться на складах підприємства. Вона базується на таких умовах:

1) попит на продукцію приблизно постійний, тобто рівень запасів змінюється в проміжку між двома постачаннями з постійним темпом;

2) час постачання постійний і однозначно визначений;

3) відсутність запасів неприпустима;

4) замовлення на нове постачання робиться один раз у кожному циклі;

5) величина замовлення постійна.

Таким чином, витрати на оформлення замовлення і зберігання запасу мінімальні при оптимальному розмірі замовлення. Цю величину називають економічним розміром замовлення. Номенклатура запасів, яка використовується великими підприємствами, досить велика (тисячі найменувань), а значимість запасів для виробництва різна. Тому доцільно визначити класифікацію запасів з метою виділення основних (найбільш значимих), щодо яких використання основної моделі може дати значний економічний ефект. Для класифікації запасів їх доцільно поділити на три групи за ступенем важливості та цінності (цей метод контролю запасів отримав назву «Метод АВС» [11, 186]):

- група А – обмежена кількість найбільш цінних видів ресурсів. По них доцільно проводити систематичний облік та контроль; для розрахунку нормативу запасу потрібно використовувати моделі оптимізації, в тому числі основну модель. Для цієї групи обов'язковим є страховий запас;

- група В – менш значні запаси. Контроль і аналіз цих запасів достатньо проводити у вигляді щомісячної інвентаризації. Використання моделей оптимізації може дати значний ефект;

- група С – включає різноманітний асортимент малоцінних видів запасів,збереження яких не вимагає значних витрат. Ці види запасів закуповуються, звичайно, у великій кількості. Резервний запас спеціально не створюється, але реально завжди є, тому що фактичний запас істотно перевищує норматив.

Для запасів готової продукції задача мінімізації поточних витрат з їх обслуговування складається у визначенні оптимального розміру партії готової продукції. Модель виробництва партії деталей [13, 262] ґрунтується на моделі Уілсона і використовується для обґрунтування режиму роботи устаткування, на якому виробляються різні вироби.

У сучасній практиці фінансового управління підприємствами в Україні одним із найпроблемніших елементів оборотного капіталу є дебіторська заборгованість. Управління дебіторською заборгованістю охоплює розробку і реалізацію політики цін і комерційних кредитів, спрямованих на прискорення оптимізації обсягів дебіторської заборгованості. Процес управління ускладнюється нерівномірною інфляцією у певних групах товарів.

Управління дебіторською заборгованістю включає:

1. Якісний аналіз (оцінка дебіторів, аналіз реальної вартості існуючої дебіторської заборгованості, контроль за співвідношенням дебіторської і кредиторської заборгованості).

2. Аналіз і планування грошових потоків з урахуванням коефіцієнтів інкасації.

3. Факторинг.

Аналіз і планування грошових потоків – це складові політики управління платежами підприємства. Широке розповсюдження в управлінні дебіторською заборгованістю (у формуванні політики умов продажу) отримали коефіцієнти інкасації, розроблені С.Дж. Брауном та М.П. Крицменом [6]. Коефіцієнти інкасації – частина надходжень від заборгованості визначеного терміну щодо обсягу реалізації періоду виникнення заборгованості. Якщо коефіцієнт > 1, то дебіторська заборгованість знизилася, якщо коефіцієнт < 1, то дебіторська заборгованість і ймовірність формування безнадійної заборгованості зростають. Взагалі, управління дебіторською заборгованістю має свою специфіку, яка залежить від характеру та джерел її виникнення, типу підприємства, стадії його життєвого циклу , стану ринкової кон'юнктури та інших чинників.

Враховуючи специфіку і складність проблем, які виникають у підприємств України в процесі своєї діяльності, необхідно виділити такі основні напрями удосконалення управління грошовими коштами [12, 262]: удосконалення системи обліку і підвищення точності прогнозування грошових потоків; оптимізація необхідного резерву абсолютно ліквідних коштів; підвищення ефективності використання вільних грошових коштів.

У сучасній практиці прогнозування грошових потоків у компаніях розвинених країн, як найбільш ефективні та адаптовані до умов ринку України, можна виділити чотири методи:

1) прогнозування бюджету надходжень і видатків грошових коштів (Cash receipts and disbursement method);

2) прогнозування балансу грошових потоків (Balance sheet projection method);

3) прогнозування доходів (Adjusted earning method);

4) метод екстраполяції оборотного капіталу (Working capital extrapolation method).

Оптимальна кількість наявних коштів розраховується за допомогою таких методів:

1. Модель Баумоля [12, 276] припускає стабільність (визначеність) грошового потоку . Середні оптимальні запаси, які визначаються трансакційними витратами, розраховуються в припущенні їхнього рівномірного використання. Джерелом готівки є короткострокові ліквідні цінні папери. Потрібно визначити оптимальну кількість цінних паперів, які фірма повинна перевести в готівку для задоволення потреб, пов'язаних з періодом інкасації.

2. Модель Міллера-Орра [12, 278] більш близька до реальних грошових потоків. Вона використовується в тих випадках, коли не можна впевнено передбачити грошовий потік, тобто коли залишок коштів на рахунку змінюється випадково. У моделі встановлюються дві контрольні межі. Нижня межа – мінімально припустимий залишок готівки. Якщо фактичні залишки досягли цієї межі, то приймається рішення про збільшення готівки шляхом продажу частини ліквідних цінних паперів. Якщо фактичні залишки досягли максимальної межі, то варто купувати цінні папери.

Розглянуті методи мають певні переваги, але, узагальнюючи результати проведеного дослідження існуючих методів управління оборотним капіталом підприємства, зазначимо, що дані методи не є універсальними. Також необхідно зазначити, що більшість існуючих моделей управління оборотним капіталом носять ідеалістичний характер і, як наслідок, практично не застосовуються в управлінні підприємством.

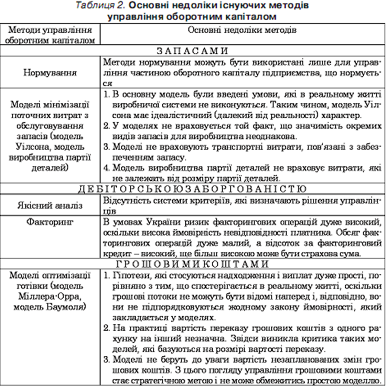

Основні недоліки існуючих методів управління оборотним капіталом підприємства узагальнено в табл. 2. Більшість аналізованих методів носить теоретичний характер і призначені для навчальних цілей, а не для практичного застосування на промислових підприємствах. Проаналізуємо методи управління оборотним капіталом на підприємствах харчової промисловості м. Чернігова та Чернігівської області, що подано в табл. 3.

Аналіз табл. 3 показує, що більшість досліджуваних підприємств не використовують у своїй практичній діяльності такі методи управління оборотним капіталом, як метод екстраполяції, метод АВС, модель Міллера-Орра, модель Баумоля. Керівники підприємств надають перевагу більш спрощеним методикам розрахунку потреби в оборотному капіталі, бо вважають, що вище перераховані методи носять лише теоретичний характер і не можуть бути використані на підприємствах.

Але в той же час процесом планування та нормування на підприємствах не займаються і віддають перевагу аналітичному , коефіцієнтному або кумулятивному методу.

Останній метод, починаючи з 2004 р. (див. табл. 3), набуває поширення на підприємствах харчової промисловості. Потреба в капіталі за цим методом визначається множенням загальної тривалості відволікання коштів в оборотний капітал протягом одного операційного циклу (в днях) на середньоденні витрати. Використання цього методу дозволяє провести лише загальний розрахунок потреби в оборотному капіталі.Детальний аналіз структури використання методів управління оборотним капіталом за останні 6 років показує, що найбільш розповсюдженими методами управління залишаються аналітичний та коефіцієнтний, яким у 2000–2005 рр. віддавали перевагу майже всі досліджувані підприємства. Це пояснюється тим, що зазначені методи застосовуються на підприємствах ЗАТ «Чернігівський м'ясокомбінат», ВАТ «Менський сир», ВАТ «Ясен», ЗАТ «Десна», ВАТ «Стріла», які вже функціонують більше року , де давно сформувалася виробнича програма й організований виробничий процес, і є статистичні дані за минулі періоді про зміну розміру оборотного капіталу .

Останнім часом на підприємствах харчової промисловості м. Чернігова та Чернігівської області став поширеним метод якісного аналізу оцінки дебіторів (з 10% у 2000 р. до 25% у 2005 р.). Зацікавленість цим методом пов'язана зі збільшенням обсягу дебіторської заборгованості на досліджуваних підприємствах і утворенням резерву сумнівних боргів. Удвічі збільшилася кількість підприємств, які при плануванні грошових потоків використовують метод бюджетування, що дозволяє розраховувати величину оборотного капіталу в плановому періоді, а також своєчасно вносити корегування при зміні зовнішнього та внутрішнього середовища.Взагалі, охарактеризовані методи дозволяють лише приблизно розрахувати прогнозну потребу в коштах для фінансування оборотного капіталу . На практиці на обсяг потреби в капіталі впливають дуже багато чинників, які не можна наперед визначити. Як наслідок, фактична потреба в капіталі може коливатись як у бік збільшення від прогнозної, так і навпаки.

Висновки. У результаті теоретичного дослідження і практичного аналізу ми дійшли висновку про необхідність розробки методики формування оборотного капіталу із залученням і ефективним використанням його джерел, які б змогли підтримувати підприємства в нормальному стані, приносити дохід. Управління формуванням оборотного капіталу та його впливу на фінансовий стан шляхом раціонального використання джерел припускає залучення позикових і власних джерел, виходячи з умов руху кожного елемента оборотного капіталу і одноразового його перебування на всіх його стадіях. Якби це не відбувалося, то процес виробництва мав би тимчасові перерви. У зв'язку з цим використання власних коштів сприяє їхньому відволіканню, а використання позикових призводить до збільшення витрат підприємства. Як перше, так і друге свідчить про неефективне використання джерел формування оборотного капіталу підприємств. Згідно з Положенням про бухгалтерський облік на підприємствах ведеться облік оборотного капіталу поелементно, це ж стосується і джерел його формування. Однак, не проводиться аналіз напрямів його використання, не здійснюється контроль за перебуванням складових оборотного капіталу на кожній стадії кругообігу . Така робота повинна проводитися на підприємстві щодня, сприяючи ефективному формуванню оборотного капіталу за рахунок власних і позикових джерел, що дозволить роботу підприємства зробити більш ефективною.

1. Аврамчук Л., Муравський О. Контроль за ефективним використанням оборотних коштів підприємства // Бухгалтерія в сільському господарстві.– 2001.– №11. – С. 14–16.

2. Бланк И.А. Финансовый менеджмент. – К.: Ника – Центр, 2001.

3. Брігхем Є.Ф. Основи фінансового менеджменту / Пер. з англ. – К.: Молодь, 1997.

4. Економіка торговельного підприємства: Підручник для вузів / Мазаракі А.А. та ін.; Під ред. проф. Н.М. Ушакової. – К.: Хрещатик, 1999.

5. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1995.

6. Количественные методы финансового анализа / С.Дж. Браун (ред.), М.П. Крицмен (ред.). – М.: ИНФРА-М, 1996.

7. Павлова Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятия: Учебник для вузов. – М.: Банки и биржи, ЮНИТИ, 1995.

8. Радионов А.Р., Радионов Р.А. Управление сбытовыми запасами и оборотными средствами предприятия (практика нормирования): Учеб. пособие. – М.: Дело и Сервис, 1999.

9. Сорока Р. Механізм управління оборотним капіталом торгівельних підприємств // Регіональна економіка.– 2003.– №4. – С. 200–204.

10. Стоянова Е.С., Быкова Е.В., Бланк И.А. Управление оборотным капиталом. – М.: Перспектива, 1998.

11. Терещенко О.О. Фінансова діяльність суб'єктів господарювання: Навч. пос. – К.: КНЕУ,2003.

12. Унковская Т.Е. Финансовое равновесие предприятия. – К.: Г енеза, 1997.

13. Финансовое управление фирмой / В. И. Терехин, С. В. Моисеев, Д. В. Терехин, С. Н. Цыганков; Под ред. В.И. Терехина. – М.: Экономика, 1998.

14. Фінанси підприємств: Підручник – Вид. 3-тє, перероб. та доп. / За ред. А.М. Поддєрьогіна. – К.: КНЕУ, 2000.