Аннотация

Розглянуто суть та можливості застосування основних методів управління оборотним капіталом (методу коефіцієнтів, нормування, методу АВС, оптимізації) на

промислових підприємствах в сучасних умовах господарювання. Проналізовано ефективність використання оборотного капіталу промислових підприємств за 2003-2008рр.

Постановка проблеми. Сучасний стан розвитку економіки України характеризується спадом виробництва,

погіршенням платіжної дисципліни, підвищенням відсоткових ставок на позиковий капітал та зростанням темпів інфляції. В таких умовах особливо актуальними стають питання щодо

забезпечення підприємств оборотними коштами та їх ефективне використання, адже оборотний капітал підприємств має вплив на різні аспекти їх виробничо-господарської діяльності: на

показники виробництва і реалізації продукції, використання матеріальних ресурсів у виробництві, структуру собівартості продукції, збалансованість грошових потоків по операційній, інвестиційній

та фінансовій діяльності, фінансовий стан підприємств. Управління оборотним капіталом підприємств є одним із основних елементів управління економічною діяльністю підприємства

загалом, що становить систему принципів і методів розроблення та реалізації управлінських рішень, пов’язаних із формуванням, розподілом та використанням оборотного капіталу і організацією обороту грошових засобів підприємства [1, с. 289].

Аналіз останніх досліджень та публікацій. Питання управління оборотним капіталом досліджувалися як українськими, так і зарубіжними економістами. Серед них можна виділити роботи І.В. Фесюка [1], А.А. Душила [4], І.А. Бланка [5], О.О. Терещенка, В.Г. Маргасової, Р.В. Севастьянова, О.М. Зборовської, Ю.А. Долгорукова тощо. Незважаючи на проведені дослідження, що стосуються методів

управління оборотним капіталом, доцільно й надалі продовжувати наукові і практичні пошуки у цьому напрямку, оскільки зазначені питання для промислових підприємств є дотепер одними з найактуальніших.

Система управління оборотним капіталом, яка ґрунтується на певних методах, є важливою

частиною забезпечення ефективної діяльності промислових підприємств. Метою дослідження є оцінка методів управління оборотним капіталом, їх застосування у сучасних умовах

господарювання та виявлення основних тенденцій ефективності використання оборотного капіталу промислових підприємств.

Згідно з Господарським кодексом України підприємства мають право самостійно планувати і здійснювати свою діяльність, тобто можуть самостійно вибирати методи управління своїм

оборотним капіталом та здійснювати контроль за його раціональним розміщенням і використанням. У практиці зарубіжних та вітчизняних підприємств застосовують такі методи

управління оборотним капіталом:

- метод коефіцієнтів;

- нормування;

- метод АВС;

- оптимізація.

Коефіцієнтний метод дає змогу розрахувати показники, які характеризують стан оборотного капіталу (частка запасів, грошових коштів чи дебіторської заборгованості у загальній сумі оборотного капіталу, частка сумнівної дебіторської заборгованості), стан джерел формування оборотного капіталу (наявність власного капіталу, наявність зовнішніх джерел фінансування оборотного капіталу) та ефективність його використання. Ефективність використання оборотних коштів оцінюється на основі фінансової звітності за допомогою системи показників, до яких належать:

- коефіцієнт обертання оборотних коштів – визначається як відношення обсягу реалізації

продукції до середньорічної суми оборотних активів;

- тривалість обертання оборотних коштів (дні) – відношення тривалості планового

періоду (360 днів) до коефіцієнта обертання;

- коефіцієнт завантаження оборотних коштів – показник, обернений до коефіцієнта

обертання;

- рентабельність оборотних коштів (%) – визначається як відношення прибутку від

звичайної діяльності до оборотних активів.

- абсолютне вивільнення оборотних коштів – визначається за формулою:

де Тоб1, Тоб0 – тривалість обертання оборотних коштів у звітному (наступному) та базовому

(попередньому) роках відповідно, дні;

Np1 – обсяг реалізованої продукції у звітному році, млн.грн.

відносне вивільнення оборотних коштів:

де Np1,Np0 – обсяг реалізованої продукції у звітному (наступному) та базовому (попередньому)

роках відповідно, млн.грн.;

Коб0 – коефіцієнт обертання оборотних активів у базовому році.

Системний аналіз використання оборотного капіталу дає змогу виявити тенденції, що

складаються, і вчасно змінювати умови для забезпечення розширеного відтворення. З цією

метою використано статистичну інформацію Держкомстату України на підставі якої розраховані

показники ефективності використання оборотних коштів промислових підприємств (таблиця).

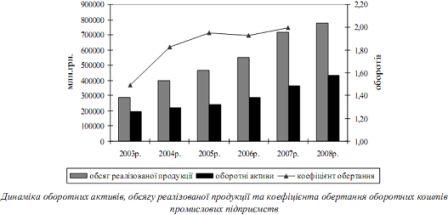

Динаміку оборотних активів, обсягу реалізації продукції, коефіцієнта обертання оборотних

коштів промислових підприємств подано на рисунку.

Протягом 2003–2008рр. спостерігається поступове збільшення фінансово-господарських

показників промислових підприємств: обсяг реалізації продукції зріс у 2,69 рази, середньорічні оборотні кошти – у 2,21 раза, прибуток – у 6,65 раза. Особливе значення має пришвидшення обороту оборотних активів. Тривалість обертання оборотних коштів показує, скільки необхідно днів для того, щоб грошові кошти, авансовані у сировину та матеріали, повернулися на підприємство у вигляді виручки від реалізації продукції (робіт, послуг). У 2007 році порівняно з 2003 роком спостерігається зменшення тривалості одного обороту оборотних коштів на 62 дні, що вказує на ефективніше їх використання. Про це свідчить і збільшення оборотності оборотних коштів – у 2007 році вони здійснили 2 обороти. Коефіцієнт оборотності характеризує ефективність використання наявного у підприємства оборотного капіталу, незалежно від джерел його залучення, і означає, скільки разів на рік здійснюється повний цикл виробничо-збутової діяльності, який приносить прибуток. Коефіцієнт завантаження показує, скільки оборотних коштів необхідно для одержання 1 грн. реалізованої продукції. Чим менше оборотних коштів припадає на 1 грн. продукції (у 2007 році це значення найменше), тим краще вони використовуються. За аналізований період рентабельність оборотних коштів збільшилася, що також свідчить про позитивну тенденцію у використанні оборотних коштів. Вивільнення оборотних коштів відбувається у результаті прискорення їх обертання. Абсолютне вивільнення має місце у тому випадку, коли плановий обсяг виробництва виконується з меншою кількістю оборотних активів порівняно з плановою потребою в них. У зв’язку із різким скороченням тривалості одного оберту оборотних активів у 2004 році порівняно з 2003 роком, найбільше їх вивільнення спостерігається у 2004 році. Відносне вивільнення має місце у випадках, коли прискорення їх обертання відбувається одночасно із зростанням виробничої програми підприємств, причому темп зростання залишків виробництва випереджає темп зростання залишків оборотних активів.

Отже, раціональніше використання оборотних коштів на промислових підприємствах дало можливість кожного року збільшувати випуск продукції. Оскільки за 2008р. ще немає статистичної

річної суми оборотних активів, то не можна робити висновки щодо погіршення ефективності використання оборотних коштів. Проте, враховуючи те, що майже для всіх підприємств характерною є тенденція нарощування оборотних коштів у періоди підйому економіки та відповідного їх зниження у періоди в’ялої економічної кон’юктури та враховуючи сучасний стан розвитку економіки України, неважко спрогнозувати динаміку розрахованих вище показників у майбутньому.

В теорії і практиці управління оборотним капіталом велика увага приділяється методам нормування. Це єдиний метод, що регулюється на загальнодержавному рівні. Відповідно до

постанови Кабінету Міністрів України і Національного банку України від 19 квітня 1993 року №279 “Про нормативи запасів товарно-матеріальних цінностей державних підприємств та

організацій та джерела їх покриття” Міністерством економіки України разом з Міністерством фінансів України розроблено типовий порядок визначення норм запасів товарно-матеріальних

цінностей, згідно з яким розроблення норм і нормативів оборотних коштів проводиться за окремими видами сировини, матеріалів та інших товарно-матеріальних цінностей і витрат за

кожним елементом оборотних коштів та загалом по підприємству. Перелік елементів оборотних коштів визначається залежно від специфіки виробництва і реалізації продукції [3]. На кожному конкретному підприємстві склад і структура оборотних активів є різними і залежать від типу виробництва, складу витрат на виробництво продукції, що виготовляється, матеріально-технічного постачання тощо.

Цей метод є простим і найточнішим, але доволі трудомістким. Тому слід зазначити, що через складність і деталізованість методики розрахунку потреби в оборотному капіталі таке нормування

здійснюється не на всіх підприємствах або здійснюється нерегулярно і в основному лише з виробничих запасів, хоча зарубіжний досвід (Німеччина, Франція, Японія) переконує у

необхідності його проведення.

Методи нормування можуть бути використані лише для управління тією частиною оборотного капіталу підприємства, яка нормується, тобто для оборотних виробничих фондів,

готової продукції на складі, а також відвантаженої продукції, на яку розрахункові документи не здані в банк. Питома вага нормованих оборотних активів у промисловості становить 80%.

Нормування оборотного капіталу промислових підприємств означає визначення потреби в оборотних коштах і залежить від різних факторів: умов постачання товарно-матеріальних

цінностей, організації процесу виробництва, умов реалізації готової продукції. Для забезпечення безперервного процесу виробництва промислові підприємства повинні мати у

своєму розпорядженні необхідну суму оборотних коштів. Порівняння фактичної наявності оборотних коштів з нормативом дає змогу визначити недостачу або надлишок власних оборотних коштів.

Основними причинами нестачі власних оборотних коштів можуть бути підвищення цін в результаті інфляційних процесів, погана робота маркетингової служби, невиконання планів прибутку, нецільове використання оборотних коштів; несвоєчасне фінансування приросту нормативу оборотних коштів; наявність дебіторської заборгованості (несвоєчасні розрахунки) тощо. Надлишок власних оборотних коштів може виникнути внаслідок перевиконання плану

прибутку, неповного внеску платежів до бюджету, безоплатного надходження (отримання) товарно-матеріальних цінностей від інших організацій, неповного використання прибутку на цілі,

передбачені фінансовим планом та ін.

За сучасних умов господарювання (зміна цін, інфляція, спад виробництва) перевищення фактичної наявності власних оборотних коштів над нормативом — явище в господарській

діяльності промислових підприємств достатньо рідкісне.

Метод АВС – метод, згідно з яким всю номенклатуру запасів, використовуваних на виробництві, залежно від їх цінності поділяють на 3 категорії:

- група А – запаси, які є найціннішими з погляду їх вартості, але в натуральному вираженні використовуються в малих кількостях (у зарубіжній практиці ці види сировини (матеріалів)

займають 50% у загальній структурі витрат на виробництво продукції);

- група В – запаси із середньою вартістю і середньою кількістю їх використання у виробничому процесі (частка цієї групи сировини перевищує 25% закупівель);

- група С містить різноманітний асортимент запасів, які одночасно є незначними з погляду

їх вартості у грошовому вираженні.

У процесі управління товарно-матеріальними запасами найбільша увага приділяється сировині групи А, меншою мірою – групам В і С.

Оскільки в структурі собівартості продукції найбільшу питому вагу становлять витрати на сировину та матеріали, то вітчизняним підприємствам доцільно проводити АВС-аналіз цього

елемента витрат. Крім того, використовуючи метод АВС, промислові підприємства мають можливість шукати резерви зниження собівартості у розрізі окремих центрів затрат, інвестиційних

проектів чи видів продукції.

З метою оптимізації запасів на практиці поряд із цим методом використовують метод XYZ, який поділяє сировину (матеріали) на 3 класи залежно від рівномірності їх споживання у

виробництві.

Оптимізація оборотного капіталу – це вибір з усіх можливих варіантів прогнозованого обсягу оборотного капіталу найкращого, який сприятиме досягненню максимального ефекту.

Оптимізація структури оборотного капіталу ґрунтується на оптимізації розміру кожного окремого елементу, а саме: запасів, боргів дебітора та грошових коштів, що є на рахунках

підприємства і передбачає:

- аналіз і планування співвідношення власних і позичених оборотних активів;

- планування потреби в кредитах і позиках;

- аналіз і планування потреби в окремих частинах оборотного капіталу, що забезпечують матеріальні витрати й оплату праці [4, с.431].

У теорії оборотного капіталу використовують моделі оптимізації виробничих запасів і грошових коштів підприємств. Модель Уілсона (в економічній літературі ця модель отримала ще назву моделі економічно

обґрунтованого розміру замовлення або основної моделі управління запасами) полягає у мінімізації поточних витрат, тобто у розрахунку оптимального розміру партії постачання запасів, і

визначається за формулою [5, с.50]:

де ОРП – оптимальний розмір партії постачання товарів, грн.;

ОЗ – необхідний обсяг закупівлі товарів, грн.;

ПВ1– сума поточних витрат по розміщенню замовлення, постачанню товарів в розрахунку на одну партію, грн.;

ПВ2 – сума поточних витрат для зберігання одиниці товару, грн.

Модель доволі проста при розрахунку оптимального розміру товарно-матеріальних запасів на підприємствах із невеликою кількістю найменувань запасів. Однак вона ґрунтується на умовах, які

насправді у виробничій діяльності рідко виконуються, наприклад, рівномірність попиту на продукцію та періоду постачання запасів.

Оптимальна сума наявних грошових коштів розраховується на основі моделі Баумоля, яка ґрунтується на стабільності грошового потоку, та моделі Міллера–Орра, яка використовується в тих

випадках, коли не можна впевнено передбачити грошовий потік. Оскільки перша модель розглядає той ідеальний варіант, коли грошові витрати стабільні і прогнозовані, а насправді таке буває нечасто, то у більшості випадків промислові підприємства для регулювання грошових операцій застосовують модель Міллера-Орра.

Перераховані методи оптимізації оборотного капіталу мають ідеалістичний характер, вони не

пристосовані до застосування в умовах інфляції, їх застосування утруднене у зв’язку з

нерозвиненістю ринку цінних паперів в Україні і, отже, вони практично не використовуються в

управлінні промисловим підприємством, хоча цінність цих моделей очевидна і практичне їх

впровадження у стратегію управління оборотними активами – це недалеке майбутнє.

Висновок

Управління оборотними коштами є важливою частиною забезпечення ефективної діяльності промислових підприємств, оскільки від правильності визначення потреби в оборотному капіталі,

ефективності їх використання залежить виконання запланованих показників динаміки виробництва і реалізації продукції, стійкість фінансового стану підприємств, їх кредитоспроможність та

інвестиційна привабливість. Управління оборотним капіталом неможливо здійснювати без методів. Промислове підприємство залежно від специфіки своєї діяльності вибирає методи, на основі яких

управляє оборотним капіталом, враховуючи всі позитивні та негативні сторони кожного з них. Перспективи подальших досліджень. Обґрунтовані теоретичні аспекти щодо характеристики методів управління оборотним

капіталом будуть використані у подальших дослідженнях щодо ефективності його використання, оскільки одним із найважливіших чинників стабілізації економіки є насамперед раціональне

використання оборотного капіталу на промислових підприємствах, а покращання його використання – це необхідна передумова економічного зростання.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ:

1. Фесюк І.В. Методичні засади планування потреби в оборотному капіталі підприємства у ринкових умовах // Економіка і ринок: облік, аналіз, контроль. – 2005. – №13.

2. www.ukrstat.gov.ua.

3. Типовий порядок визначення норм запасів товарно-матеріальних цінностей від 15 червня 1993 р.

4. Душило А.А. Оптимізація структури оборотного капіталу підприємства // Регіональна економіка. – 2006. – №4.

5. Стоянова Е.С., Бикова Е.В., Бланк И.А. Управление оборотным капиталом. – М.: Перспектива, 1998.