Реферат за темою магістерської роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і завдання дослідження, заплановані результати

- 3. Огляд наукових робіт, присвячених масової оцінки міської території

- 4. Опис розглянутих у роботі методів масової оцінки

- 4.1 Метод створення кореляційно-регресійної моделі (КРМ)

- 4.2 Метод створення дискретної просторово-параметричної моделі ринку нерухомості (ДППМ)

- Висновок

- Перелік посилань

Вступ

На даний час все більша увага приділяється проблемам виконання нормативної грошової оцінки земель населених пунктів. Це зумовлено, в першу чергу, цілями, для яких проводиться оцінка земель. Так, відповідно до Закону України Про оцінку земель

[1] нормативна грошова оцінка виконується для:

- Визначення розміру земельного податку;

- Визначення розміру державного мита при міні, спадкуванні та даруванні земельних ділянок згідно із законодавством;

- Визначення розмірів орендної плати за земельні ділянки державної і комунальної власності;

- Визначення втрат сільськогосподарського і лісогосподарського виробництва;

- Під час розробки показників та механізмів економічного стимулювання раціонального використання та охорони земель.

Так як економічні відносини, пов'язані з землею, а також податки та орендна плата з земельних ділянок є основним джерелом бюджету, як населеного пункту так і держави в цілому, то проблеми неточностей, похибок та невизначеностей при проведенні нормативної грошової оцінки будуть впливати на величину цього пункту доходів держави та її підструктур.

1. Актуальність теми

Існуюча на сьогодні методика нормативної грошової оцінки земель населених пунктів має ряд недоліків, серед яких:

- Обгрунтування розрахунків грунтується на приблизних показниках, які не враховують дані існуючого ринку земель;

- Відсутність обліку економічної ситуації в населеному пункті.

Тому стоїть питання про зміну існуючої методики, яка змогла б грунтуватися на даних продажу нерухомості, як невід'ємної частини в частці вартості земель населених пунктів, і цим відображати реальну вартість. Така методика використовується в західноєвропейських країнах, і країни, які входили в СРСР, теж поступово переходять до такої методиці. Однак в Україні це питання практично не розглядалося. Зараз існують іноземні і російські публікації, які відображають необхідність проведення масової грошової оцінки, і пропонують рішення цієї задачі шляхом використання методу кореляційно-регресійного моделювання (КРМ). Але і цей метод має певну кількість недоліків: вибір об'єктів аналогів і їх параметрів має суб'єктивний характер, забезпечення відсутності у вибірці грубих помилок і нормальність їх розподілу в методі КРМ призводить до відсікання пропозицій по елітної нерухомості; для методу КРМ небажано введення великої кількості факторів, так як вони найчастіше виявляються незначними [11]. Тому виникає завдання вибору такого методу, в якому ці недоліки були відсутні.

2. Мета і завдання дослідження, заплановані результати

Мета роботи: вибрати метод створення моделі масової оцінки і за допомогою засобів просторового аналізу виконати зонування для цілей грошової оцінки земель населеного пункту.

Для досягнення поставленої мети були сформульовані наступні завдання:

- Вибір методу створення моделі масової грошової оцінки;

- Вибір факторів, що впливають на вартість нерухомості;

- Виконання оціночного зонування, використовуючи існуючі засоби просторового аналізу.

Ідея роботи: Вибрати метод створення моделі масової грошової оцінки, і групу факторів, що впливають на вартість нерухомості, і з їх допомогою створити модель масової грошової оцінки міста Ясинувата.

Об'єкт і предмет: Об'єктом досліджень є оціночне зонування земель міста Ясинуватої. Предметом досліджень є методи оціночного зонування.

Наукова новизна роботи полягає в обгрунтуванні методу масової грошової оцінки нерухомості населених пунктів, обгрунтування вибору факторів, які б враховували дані ринку нерухомості, і відображали існуючу економічну ситуацію в населеному пункті. І на їх основі створення моделі масової оцінки міста Ясинувата Донецької області, здатної в подальшому використовуватися в цілях оподаткування.

3. Огляд наукових робіт, присвячених масової оцінки території міста

Багато авторів наукових робіт з питань оцінки земель в Україні, такі як О.І. Драпіковський [2], І.Б. Іванова, Ю.М. Палеха, М.Г. Кривобоков[3] критикують існуючу методику нормативної оцінки в Україну. Адже даний метод оцінювання території зручний лише тому, що носить масовий характер, однак даний метод не враховує кон'юнктури ринку та економічну ситуацію, оперує не реальним, а нормативним рентних доходом, розглядає земельну ділянку окремо від об'єктів нерухомості, розташованих на ньому і враховує земельні поліпшення , здійснені тільки за межами земельної ділянки. Завданням огляду наявних наукових робіт, присвячених дослідженню масової оцінки міських територій, є встановлення стану вивченості та дослідженості даного питання в Україні. Вибрані наукові праці умовно можна розділити на російські та українські, які також можна класифікувати за спрямованістю дослідницької діяльності (рис. 1.1.).

Рисунок 1 – Класифікація наукових робіт

Всі вищевикладені наукові роботи можна класифікувати на вітчизняні і російські, при цьому серед цих робіт можна також виділити тематичні спрямованості. Актуальність розгляду питання реалізації в Україні методики масової оцінки, заснованої на ринкових даних, зазначена у статті Драпіковський О.І. [2]. Проведений аналіз наукової літератури лише підтвердив, що в Україні практично всі існуючі публікації, засновані на підвищенні ефективності проведення оцінки міських територій все ж прив'язані до затвердженої методики нормативної грошової оцінки земель населених пунктів, і не виходять за рамки цієї методики.

Що стосується російських наукових робіт, то вони також засновані на чинному законодавстві, та все ж засновані на оцінюванні та оподаткування міських земель, використовуючи ринкові дані. Однак більшість із запропонованих методик виконання оцінки засновані на застосуванні кореляційно-регресійного аналізу, при цьому не враховуючи інші існуючі методи аналізу, що є більш точними, враховують дію більшого числа факторів, і отже більш правдоподібно відображають економічну ситуацію, що склалася в оцінюваній місті[4].

4. Опис розглянутих у роботі методів масової оцінки

4.1 Метод створення кореляційно-регресійної моделі

При використанні кореляційно-регресійної моделі для масової оцінки виділяють три основних види, кожен з яких має свою специфіку:

- Адитивна;

- Мультиплікативна;

- Гібридна модель.

Адитивна модель має наступний вигляд:

де (Х1 ... Хn) - характеристики об'єкта нерухомості,

Ai - чисельні коефіцієнти при змінних характеристики об'єкта, що показують внесок відповідних характеристик у вартість.

Математична регресія дозволяє точно розрахувати оптимальні Ai для конкретної бази даних, однак закладене припущення про лінійність вкладу кожної характеристики зазвичай не відповідає реаліям ринку. Адитивна модель не враховує взаємозв'язку факторів один з одним, незадовільно описує прикордонні ситуації (наприклад об'єкт з дуже великою площею). Тим не менш, на основі цієї моделі можна зробити висновки про значущість тих чи інших змінних і погрішності інформації. Адитивна модель зазвичай використовується для попереднього аналізу.

Мультиплікативна модель має вигляд:

де (Y1 ... Yn) - характеристики об'єкта нерухомості, Bi - ваги змінних характеристик об'єкта.

Проста мультиплікативна модель зводиться до адитивного виду шляхом логарифмування, і володіє подібними вадами. Однак, вона дозволяє більш гнучко відобразити залежність (в тому числі і нелінійну) вартості від значень характеристики.

Гібридна модель є комбінацією двох перерахованих вище видів, наприклад:

де (Z1 ... Zn) - характеристики об'єкта нерухомості, A-Bi - ваги і коефіцієнти при змінних характеристик об'єкта.

Такий вид моделі дозволяє достатньо адекватно відображати основні тенденції ринку. Відсутність суворої детермінації дає можливість приймати рішення про спосіб включення (адитивної або мультиплікативний) в модель будь характеристики об'єкта, підбираючи оптимальний з точки зору точності прогнозу. Однак такий вид моделі значно ускладнює калібрування коефіцієнтів. Зазвичай, тут використовуються ітеративні методи. [10]

4.2 Метод створення дискретної просторово-параметричної моделі ринку нерухомості

4.2.1 Сутність методології моніторингу ринку нерухомості на основі числових дискретних просторово-параметричних моделей.

Формализованное описание процедуры построения дискретных пространственно-параметрических моделей рынка ведется в сопоставлении с подходами и понятиями смежной методологии – регрессионных моделей с непрерывными аргументами, на примере рынка купли-продажи квартир.

Формалізований опис процедури побудови дискретних просторово-параметричних моделей ринку ведеться в зіставленні з підходами та поняттями суміжної методології - регресійних моделей з безперервними аргументами, на прикладі ринку купівлі-продажу квартир. У варіанті дискретних просторово-параметричних моделей процедура «настройки» моделі включає розчленовування початкової вибірки даних на кілька груп з дискретними значеннями виділеного безлічі класифікаційних ознак: за місцем розташування (зона), якості (клас якості проекту або морфотип), розміру (кількість кімнат, або діапазон загальної площі приміщення), стадії будівництва та ін Статистичну обробку утворилися підвибірок і визначення їх основних параметрів - обсягу n, середнього xср., розмаху варіювання xмін. і xмакс., дисперсії D, похибки у визначенні середнього. В результаті утворюється вихідна дискретна просторово-параметрична модель ринку

Застосування нескладних стандартних процедур статистичної обробки вибірок, орієнтованих на використання інструментарію Exсel, є ще однією відмінністю методології ДППМ від регресійного моделювання.

Наступною операцією при побудові дискретної просторово-параметричної моделі ринку (ДППМ) є її коригування і оптимізація (в термінах регресійних моделей - «налаштування»).

Коригування починається з перевірки обсягу вибірок в кожній клітині матриці. На практиці можлива відсутність об'єктів будь-якого типу в фонді та / або відсутність пропозицій на ринку даного району. В цьому випадку з матриці виключається відповідний рядок.

Можливі випадки занадто малого обсягу вибірки даного типу в конкретному районі. У цьому випадку дана вибірка підлягає об'єднанню з вибіркою територіально суміжного району, параметри об'єднаної вибірки перераховуються.

Оптимізація моделі починається з перевірки розмаху вибірок та їх дисперсій. Умова оптимізації - мінімізація розмаху кожної вибірки при орієнтовному рівність коефіцієнтів варіювання:

Зменшення розмаху вибірки можна отримати за рахунок її поділу на дві шляхом введення додаткового ознаки чи розбиття діапазону якого ознаки. Наприклад, якщо вибірка квартир в п'ятиповерхових панельних будинках має занадто великий розмах варіювання (значно відрізняється від вибірок квартир інших типів), то рекомендується розділити її на два підтипи, що включають квартири на першому / останньому і крайніх поверхах. Інший приклад: поділ сукупності квартир в п'ятиповерхових панельних будинках одного району на квартири в серіях будинків, оголошених до зносу (що може підвищити їх привабливість і ціну) і в зносяться серіях.

Аналогічно можуть бути розбиті вибірки за ознакою місця розташування: в заданих межах району виділяються 2-3 зони з відмінним рівнем цін, і замість однієї утворюється 2-3 вибірки квартир одного типу з зміненими середніми і зменшився розмахом варіювання.

Наступна процедура оптимізації моделі має зворотний характер - вона спрямована на перевірку доцільності об'єднання вибірок. Для цього проводиться попарно перевірка значущості відмінності вибірок за типами, за розмірами, по суміжних районах. Вона включає перевірку відмінності дисперсій (за критерієм Фішера Fp) і середніх (за критерієм Стьюдента tp) при заданих критеріальних значеннях рівня значимості р, обираних дослідником. Ця процедура відповідає аналогічній процедурі перевірки значущості факторів у термінах регресійного моделювання.

За результатами перевірки вибірки з незначущими відмінностями об'єднуються, і значення параметрів об'єднаних вибірок перераховуються. На практиці можливе застосування більш простого умови об'єднання вибірок 1 і 2:

Таке перетворення відповідає за змістом пониження розмірності регресійної моделі, виключенню незначущих факторів якості, місця розташування та розміру.

В результаті утворюється оптимізована ДППМ ринку.

Таким чином, сутність розробленої методології моніторингу ринку нерухомості полягає в зборі документованої інформації про об'єкти ринку, поділі об'єктів на однорідні групи (вибірки) за якістю, місцем розташування, розмірами та іншими ознаками, визначенні статистичних характеристик кожної вибірки і дослідженні отриманих числових просторово-параметричних моделей з дискретним кроком (ДППМ). Методологія відрізняється простотою і не вимагає при використанні спеціальної освіти. Математичні основи методології, коротко викладені вище, наведені й апробовані в роботах.[5-7]

Для цілей оціночної діяльності спеціально треба обумовити, що застосування методології ДППМ, крім основного призначення (оцінка ринкової та інших видів вартості), може використовуватися для прямої оцінки орендних ставок, зносу поліпшень або витрат на їх створення, коефіцієнта заповнюваності та інших параметрів, які необхідні в практиці оцінки нерухомості.

4.2.2 Методика масової оцінки нерухомості на основі ДППМ ринку

Сутність методики масової оцінки, заснованої на методології ДППМ, полягає в тому, що:

- Вивчається заданий перелік об'єктів оцінки та їх характеристики;

- Визначається приналежність кожного оцінюваного об'єкта до одного з сегментів (і / або однією з цінових ніш);

- Після кваліфікування об'єкта як товару на ринку нерухомості і визначення приналежності до цінової ніші йому приписується діапазон вартості, отриманий в ДППМ;

- При необхідності зменшення діапазону для окремих об'єктів, в оцінку можуть вноситися деталізують індивідуальні поправки (коригування, коефіцієнти), що визначаються за даними ДППМ-якими коректними методами.[8]

Основними методами використання дискретної просторово-параметричної моделі в масовій оцінки є два методи:

- Метод послідовних перетинів. При використанні методу послідовних перерізів для розрахунку коефіцієнтів спочатку вихідне безліч розтинають по першому ціноутворюючі фактори. Потім кожна з отриманих підмножин аналогічним чином розтинають по другому ціноутворюючі фактори. Підмножини, отримані в результаті другого розтину, в свою чергу розсікається по третьому фактору, і так далі. В результаті кожного етапу (циклу) перерізів ми маємо дедалі менші за потужністю (кількістю елементів) множини. Але кожне з наступних множин більш однорідний з точки зору входять до нього об'єктів, ніж попереднє. Ступінь однорідності безлічі можна оцінювати по величині коефіцієнта варіації цін безлічі або розмаху варіації цін в множині. В ідеалі в результаті останнього перетину можна отримати безліч, що складається з декількох об'єктів, що володіють однаковими ціноутворюючими факторами з близьким до нуля коефіцієнтом варіації. Середнє значення цього останнього безлічі можна прийняти за оцінку ринкової вартості об'єкта оцінки. Якщо похибки, близькі до нуля, в останньому перерізі таки не отримані, то встановлюється ціновий діапазон (цінова ніша) вартості об'єкта, після чого остаточна вартість визначається індивідуальними поправками за допомогою різних методів, в першу чергу - кореляційно-регресійних.

У разі недостатньої статистичної значущості даних, одержуваних методом послідовного перетину, можливе встановлення ринкової вартості визначенням цінових поправок до середнього значення вихідної вибірки методом паралельних перерізів.

- Метод паралельних перерізів. При використанні методу паралельних перерізів для розрахунку коефіцієнтів (цінових поправок до середнього значення вихідної вибірки) кожен раз по кожному з досліджуваних факторів розтинають лише вихідна безліч. [9]

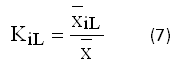

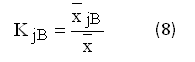

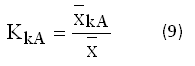

Для кожного з факторів визначається цінова поправка з даного фактору як коефіцієнт відношення середнього значення питомої вартості в цікавій підвибірки до середнього значення у вихідній вибірці. Наприклад:

де KiL - коефіцієнт місця розташування, тут i - порядковий номер досліджуваної територіальної зони;

де Kjb - коефіцієнт функціонального типу, якісної категорії, і т.п., тут j - порядковий номер категорії.

де Kka - коефіцієнт розмірності, площі, тощо, тут до - порядковий номер інтервалу (кишені) площ, і т.д.

Остаточна формула для розрахунку ринкової вартості порівняльним підходом буде виглядати так:

де Cкв - повна ринкова вартість (тобто вартість 1 кв. м, помножена на площу об'єкта оцінки),

СБ- Середня вартість 1 кв. м у вихідній вибірці.

У випадках, коли є репрезентативні статистичні дані не тільки за пропозицією об'єктів, але і за попитом на них, дискретне числове просторово-параметричне моделювання сегмента ринку здійснюється окремо за пропозицією і за попитом, після чого визначення остаточної ринкової вартості визначається як результат перетину підмножин. Джерелом репрезентативних даних про цінові діапазони попиту є мультилистинга спросових заявок ріелторських фірм, результати державних (муніципальних) аукціонів, а також спеціалізовані соціологічні дослідження. [9]

Висновок

У висновку можна сказати, що існуюча в Україні методика нормативної грошової оцінки не відображає реальний стан ситуації, що склалася на ринку землі та нерухомості, як складової в частки вартості земельних ділянок. Цьому свідчать проведені дослідження існуючих публікацій. Але разом з тим, практично немає наукових досліджень в Україні, які б пропонували повністю змінити існуючу методику.

У зарубіжних, зокрема й у російських, виданнях широко практикується виконання масової грошової оцінки населених пунктів методом кореляційно-регресійного моделювання (КРМ). Однак у практичному застосуванні методу КРМ для масової оцінки вартості нерухомості існує ряд методичних недоліків, які суттєво ускладнюють досягнення кінцевого результату, а також вносять велику суб'єктивність в оцінку вартості.

Існує і альтернативний метод, який не містить недоліків, що існують в КРМ, простий у застосуванні і, разом з тим, показує хороші результати. Альтернативний метод являє собою дискретне просторово - параметричне моделювання (ДППМ), що базується на кластерному аналізі даних.

Грунтуючись на методі створення ДППМ масової грошової оцінки, завдання подальших досліджень полягає у виконанні зонування території населеного пункту на основі аналізу отриманої моделі з використанням існуючих засобів просторового моделювання (ГІС).

Перелік посилань

Об оценке земли

, Закон Украины от 15.12.2009 №1378-15 [електронний ресурс]. - Режим доступу: http://zakon2.rada.gov.ua/- О. Драпіковський, І. Іванова:

Масова оцінка міських земель: Україна та світовий досвід

, [электронный ресурс]. - Режим доступа:http://www.nbuv.gov.ua/ - Кривобоков М. Г :

Формализация оценочного зонирования городских земель с применением ГИС-модели

.Автореферат научной диссертации на получение степени кандидата технических наук, Донецк, 2005г. - Нуждаева Елена Владимировна

Региональные аспекты управления и оценки объектов недвижимости :На примере малоэтажного индивидуального жилищного строительства

.Автореферат научной диссертации на получение степени кандидата технических наук, Чебоксары, 2003г. - Стерник Г.М.:

Математические основы методологии дискретного пространственно-параметрического моделирования рынка недвижимости

. [электронный ресурс]. - Режим доступа: realtymarket.ru, март 2003 - Грибовский С.В., Федотова М.А., Стерник Г.М., Житков Д.Б.

Методология массовой оценки квартир для налогообложения

. -Бюллетень финансовой информации

№ 1 (116) Январь 2005, стр. 14-29. - Грибовский С.В., Федотова М.А., Стерник Г.М., Житков Д.Б.

Экономико-математические модели оценки недвижимости

. -Финансы и кредит

3 (171), январь 2005, стр. 24-43. - Стерник Г.М., Ноздрина Н.Н. Методология сбора и обработки информации о рынке недвижимости (пособие риэлтору). РГР, - М. 1997. – 96 с.

- Стерник Г. М. Методические рекомендации по анализу рынка недвижимости. РГР, - М., 1998. – 60 с.

- Н.Калинина, Ю.Кочетков, В.Овсянников. Центр анализа рынка недвижимости [электронный ресурс]. - Режим доступа: http://crea.ru/

- Лапко К.С.:

Развитие массовой оценки недвижимости для целей налогообложения на примере рынка жилья Московского региона

, [электронный ресурс]. - Режим доступа: http://www.dissercat.com/