Приведен анализ положения черной металлургии в Украине и предложены пути выхода из кризиса.

Ключевые слова: черная металлургия, технологическая структура, базовые отрасли, валовой внутренний продукт, производство и потребление стали, базовое машиностроение, топливно-энергетический комплекс, государственное управление, технологическое развитие.

Перевод экономики Украины в начале 90-х годов с системы централизованного планирования и государственного управления на рыночный механизм «саморегулирования» с приватизацией крупних предприятий и целых отраслей и потерей государственного управления, прежде всего, базовыми отраслями экономики привели, как известно, к глубокому экономическому кризису, который продолжается до сих пор.

Для выхода из этого кризиса нужны стратегические решения, направленные на увеличение металлопотребления в Украине до уровня развитых стран, восстановление базовых отраслей промышленности, как фундамента всей экономики и, что очень важно, базы ее последующего технологического развития. Приоритетные роль и значение в решении этой задачи принадлежат черной металлургии как единственной экономически независимой и главной экспортообразующей отрасли нашей экономики. Черная металлургия в сложившихся конкретных условиях может и должна стать экономической базой ликвидации кризиса и последующего развития страны.

Ниже приведены главные результаты анализа сложившегося в нашей экономике положения и предлагаемые неотложные стратегические меры по повышению эффективности государственного управления базовой экономикой Украины и научнотехнологическому развитию черной металлургии.

Кризис и состояние базовых отраслей экономики

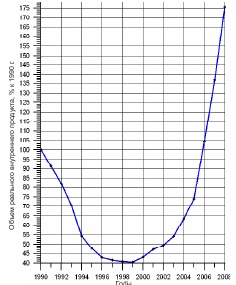

Послереформенное состояние нашей экономики требует независимого объективного анализа. Это состояние характеризуется таким наиболее информативным показателем, как объем валового внутреннего продукта – ВВП. На рис. 1 приведен график изменения объема реального ВВП Украины, приведенного к курсу гривны 1990 г. [1-7].

Видно, что, если объем ВВП в 1990 г. принять за 100 % (102709 млн. $), то в 1993 г. он составлял уже только 70 % от исходного уровня, в 1994 г. – только 55, в 1997-1999 гг. он – 42-41 % и только после этого начал постепенно повышаться до уровня 54,4 в 2003 г., затем в 2006 г. достиг исходной величины и в 2008 г. – значения 175 % (180355 млн. $) от дореформенного уровня.

Рис.1 - Изменение реального внутреннего продукта Украины, приведенного к курсу гривны 1990 г. (по данным Государственного комитета статистики Украины)

Таким образом, только за шестнадцать лет работы по новой экономической системе страна вышла на дореформенный объем ВВП. Поэтому разработка стратегии и планов вывода экономики из кризиса уже давно является проблемой не техникоэкономической, а важнейшей государственной, требующей неотложного решения.

Объективные экономические законы и опыт промышленно развитых стран показывают, что обязательным условием такого развития в сложившейся обстановке, главной стратегической задачей должно быть создание комплекса базовых отраслей промышленности, который является также основой экономической независимости страны.

Базовый комплекс экономики Украины составляют:

- топливно-энергетический комплекс (ТЭК), состоящий из предприятий, добывающих энергоносители, и предприятий, вырабатывающих энергию;

- черная металлургия – основной производитель главного массового конструкционного материала – стали;

- отрасли базового машиностроения.

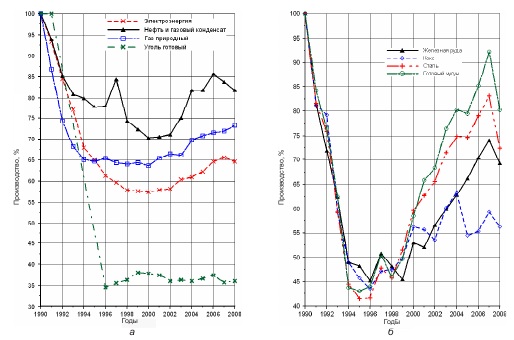

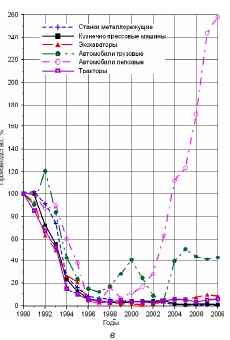

Рис.2 - Объем производства основных видов продукции базовых отраслей экономики Украины в период экономических реформ 1990-2008

гг.: топливно-энергетический комплекс (а); черная металлургия (б); базовое машиностроение (в)

Общая оценка положения в этих отраслях в послереформенный период приведена ниже.

ТЭК.

Положение в этой отрасли характеризуется графиками, приведенными на рис. 2, а. Производство электроэнергии снизилось к 1994 г. до 70 %, затем к 2003 г. повысилось до 57-60 % от уровня 1990 г. (с 298,5 до 180,3 млрд. кВч/г), а к 2007-2008 гг. достигло 65-66 %; нефти и газового концентрата – до 75 % в 2003 г., далее выросло до 86 в 2006 г. и снова упало до 82 % в 2008 г.; газа натурального – до 68 % в 2003 г., до 74 – в 2008 г.; угля – до 36,5 % в 2003-2008 гг. Однако, главной проблемой ТЭКа является не снижение производства, а уровень энергетической безопасности страны – собственными энергетическими ресурсами Украина обеспечена на 47 % энергопотребности, а топливными – только на 27.

Черная металлургия.

До реформы Украина занимала седьмое место в мире по объему производства стали и опережала все индустриально развитые страны мира по ее удельному производству – 1100 кг стали и 900 кг проката на человека. При этом наша металлургия имела полную экономическую независимость.

Влияние реформ на объемы производства показано на рис. 2, б. Ускоренная приватизация и потеря государственного управления привели в 1994 г. к снижению объемов производства руды, стали и проката до 45-40 % от исходного уровня и только с 1998 г. начался постепенный подъем производства. К 2003 г. отрасль вышла на уровень 70-75 % от дореформенного по производству стали и проката, в 2007 г. достигла 80-85, а в 2008 г. производство вновь снизилось в связи с мировым кризисом до 78 %.

Базовое машиностроение.

Данные об изменении объемов производства в машиностроении приведены на рис. 2, в. Они показывают, что к 2003 г. производство металлорежущих станков, кузнечно-прессовых машин, экскаваторов, грузовых автомобилей и тракторов было во-обще практически прекращено. Например, выпуск металлорежущих станков снизился с 37 тыс. до 770, ковочно-прессовых машин – с 10,8 тыс. до 511, экскаваторов – с 11,1 тыс. до 352, тракторов – со 106 до 4,5 тыс. единиц.

Анализ этих процессов показал, что такое разрушение важнейших базовых отраслей объясняется как потерей государственного управления, так и выполнением рекомендаций многочисленных иностранных советников.

Сравнение данных, приведенных на рис. 2, а, б, в, показывает, что наименее снизился объем выработанной электроэнергии. Однако надо учитывать, что она была выработана с использованием импортных энергоносителей, ее объем в 2003 г. составил только 60 % от уровня 1990 г., а в 2007-2008 гг. – 66-65 %.

В черной металлургии после провала производства в 1994-1996 гг. объемы производства металлопродукции к 2003 г. повысились до 60-75 % от дореформенного, в 2007 г. производство кокса сохранилось на уровне 60 % и упало в 2008 г. до 55; к 2007 г. выросло производство руды до 74 % и снова упало до 69; стали – до 84 % в 2007 г. и упало до 72 в 2008 г.; производство чугуна поднялось до 93 % в 2007 г. и упало до 80 в 2008 г.

Базовое машиностроение оказалось практически полностью разрушено, за исключением автомобилестроения: выросло производство легковых автомобилей (60 % от дореформенного в 2003 г. и 260 – в 2008 г.) и грузовых (5 % в 2003 г. и 41 – в 2008 г.)

Приведенный анализ показывает, что реальной базой восстановления экономики Украины может быть только черная металлургия как наиболее сохранившаяся и единственная экономически независимая от внешних связей отрасль.

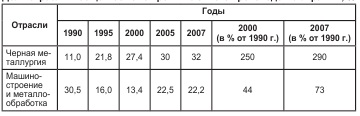

Таблица 1 - Доля отрасли в общем объеме промышленного производства Украины, %

Таким образом, в 1990 г. доля металлургии в общем объеме промышленного производства страны составила 11 %, но уже к 1995 г., при общем снижении объема ВВП до 45 %, она повысилась до 21,8, к 2000 г. – до 27,4, то есть выросла на 250 %, в 2007 г. – достигла 32 %. При этом она обеспечивала до 40 % валютных поступлений в страну.

Доля машиностроения, не имеющего экономической независимости, снизилась с 30,5 % (1990 г.) до 13,4 в 2000 г., то есть до 44 % от уровня 1990 г., но затем выросла до 22,2 в 2007 г.

Приведенный анализ показывает значимость черной металлургии в экономике Украины и обоснованность придания ей приоритетной роли в развитии нашей экономики именно на существующем этапе.

Научно-техническое и технологическое развитие черной металлургии как главная стратегическая задача на предстоящий период

Анализ сложившегося положения показывает, что наша металлургия в научно-технологическом отношении на 20-25 лет недопустимо отстает от индустриально развитых стран. Это отставание оправдывалось нехваткой капитальных вложений, которые расходовались на строительство агрегатов, работающих по уже давно устаревшим технологиям, иногда было следствием грубых ошибок руководителей отрасли и планирующих органов, а в послереформенный период – приватизацией почти всех предприятийи потерей государственного управления экономикой вообще. Такое положение было тем более недопустимым, так как наши страны (СССР, Россия и Украина) располагали достаточно развитой базой научноисследовательских и проектно-конструкторских организаций высокой квалификации.

Сложившееся в настоящее время положение в отдельных подотраслях характеризуется так.

В доменном производстве основной проблемой является высокий удельный расход кокса на выплавку чугуна – 300-350 кг/т в развитых странах и 500-550 кг/т на заводах Украины. Это объясняется, прежде всего, тем, что за рубежом широко и успешно применяется вдувание пылеугольного топлива, которое у нас практически не применяется. Использование применяемого у нас природного газа, ввиду резкого повышения цены на него по экономическим соображениям, безусловно, должно быть прекращено и заменено вдуванием пылевидного топлива и другими вариантами решения этой проблемы.

Сталеплавильное производство является примером грубейших ошибок руководства отрасли в решении важнейших научно-технических проблем. В этой главной подотрасли черной металлургии, начиная с 50-х годов, проходила быстрая замена главных технологий. Прежде всего, началась и быстро развивалась ликвидация мартеновского процесса, замена его кислородно-конвертерным процессом и выплавкой стали в электропечах.

Но главным в технологической перестройке сталеплавильного процесса было развитие непрерывной разливки стали и ликвидация ее разливки в изложницы. Все это сопровождалось развитием процессов и использованием технологии внепечной обработки стали. К сожалению, этот важнейший этап технологического развития мировой черной металлургии, успешно начавшийся разработками наших ученых и производственников кислородно-конвертерного процесса и непрерывной разливки стали, не был понят руководством отрасли и государственных органов, что и привело к просто катастрофическому отставанию нашей металлургии.

Ниже рассмотрены процессы технологических переходов по отдельным этапам: изменение объемов производства стали в мартеновских печах; развитие производства стали кислородно-конвертерным процессом; развитие производства стали в электропечах; развитие технологии непрерывной разливки стали.

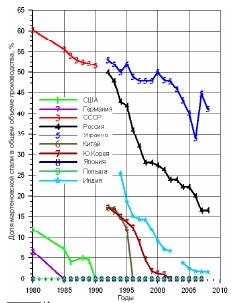

Мартеновский процесс. На рис. 3 приведено изменение доли использования мартеновской стали в промышленно развитых странах. Видно, что уже в начале 60-х годов шло быстрое сокращение мартеновского производства и к 1980-1990 гг. оно было полностью прекращено. И только в СССР оно сохранилось и составляло около 50 %. С началом реформ это снижение несколько ускорилось в России, где к 2003 г. доля использования мартеновской стали составила 25 %, 16 – в 2007 г., но практически не изменилось в Украине, где она составляла 45-50 % в 2003 г. и 35-45 – в 2006-2007 гг. Таким образом, к началу 2000-х годов технологическое отставание металлургии России от развитых стран составляло около 30 лет, в Украине – около 40. Однако главным было то, что в России мартеновский процесс все же сокращался, а в Украине сохранялся на прежнем, недопустимо высоком уровне. Объяснить это положение ничем, кроме грубых ошибок в руководстве отраслью нельзя.

Рис.3 - Изменение доли мартеновского производства стали с 1960 по 2008 гг.

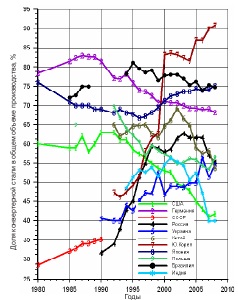

Кислородно-конвертерный процесс. Показатели развития этого главного в сталеплавильном производстве процесса приведены на рис. 4. Он показывает, что в течение 10-15 лет с 1960 до 1975 гг. в развитых странах доля конвертерной стали повысилась от 5-10 до 60-80 % и эта технология стала основной при производстве стали. И только в СССР, а затем в России и Украине эта технология развивалась недопустимо медленно. Доля производства этой стали к 1990 г. достигла только 35 %, к 2004 г. – около 60, в 2007 г. – 58 % в России и 50 – в Украине. Наше отставание в этом важнейшем вопросе составляет 30-35 лет и не имеет никакого оправдания.

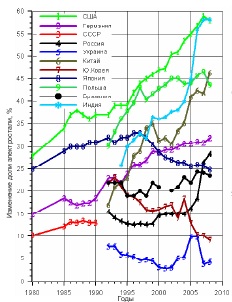

Электросталеплавильный процесс. Развитие производства стали в электропечах представлено на рис. 5, где показано, что наше отставание в развитии технологии этой главной для производства высококачественной стали просто поражает: у нас около 5 %, в России – около 15 – в 2003 г. и 26 – в 2007 г., в развитых странах – 30-45 %. Правда, частично это определилось размещением большинства электросталеплавильных мощностей в России.

Внепечная обработка стали в установках ковш-печь и другими методами у нас только начинается и уже отстает от необходимого уровня. Такое же положение с технологией вакуумирования стали. Сталь рядовых марок составляет 70 % в общем объеме ее производства.

Рис.4 - Изменение доли конвертерного производства стали с 1960 по 2008 гг.

Рис.5 - Изменение доли электросталеплавильного производства стали с 1960 по 2008 гг.

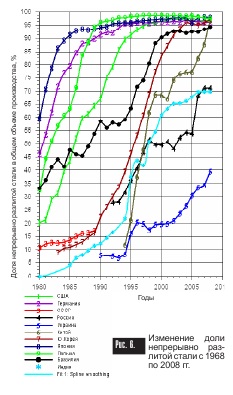

Непрерывная разливка стали, заменившая ее разливку в изложницы, была технологическим переходом, который дал самый большой экономический эффект – выход годного повышался на 15 % (рис. 6).

Активная научно-техническая разработка, промышленное использование этой высокоэффективной технологии начались в 70-е годы и к 1990-м годам почти вся сталь в индустриально развитых странах разливалась по этой технологии. Даже Китай, начавший использовать технологию НРС в 80-е годы уже к 2000 г. почти всю сталь разливал по этой технологии. В СССР развитие НРС началось с опозданием на 15-20 лет, а в 90-е годы вообще остановилось. Сейчас доля НРС составляет в России около 50 %, в Украине – около 20. Причина такого положения только в грубых ошибках руководства отрасли, плановых органов и центральных НИИ. Оправдания нехваткой средств и капитальных вложений нельзя признать правильными, так как понесенные экономические потери уже многократно превысили необходимые затраты.

Рис.6 - Изменение доли непрерывно разлитой стали с 1968 по 2008 гг

Приведенный анализ показывает, что:

- во-первых, технологическая структура нашей черной металлургии отстает от развитых стран на 15-25 лет, сохранять дальше такое положение недопустимо;

- во-вторых, для исправления создавшегося положения нужны немедленная разработка и принятие государственной программы научнотехнологического развития черной металлургии страны на ближайшие 5-10 лет.

Литература

- Послання Президента України до Верховної Ради України про внутрішнє і зовнішнє становища України у 2003 р. – Київ: Інформаційно-видавничий центр Держкомстату України, 2004. – 472 с.

- Україна у цифрах 2008: Статистичний довідник. – Київ: Консультант, 2009. – 260 c.

- Україна у цифрах 2007: Статистичний довідник. – Київ: Консультант, 2008. – 260 c.

- Україна у цифрах 2006: Статистичний довідник. – Київ: Консультант, 2007. – 250 c.

- Україна у цифрах 2005: Статистичний довідник. – Київ: Консультант, 2006, – 248 c.

- Gross domestic product 2008. World Development Indicators database, World Bank, 2009. – Р. 1-4 (http://www.worldbank.org/data/wdi).

- Gross domestic product 2007. World Development Indicators database, World Bank, 2008. – Р. 1-4 (http://www.worldbank.org/data/wdi).

- World Steel in Хgures 2008. Brussels: International Iron and Steel Institute (IISI), 2009. – 26 p.

- World Steel in Хgures 2008, 2-nd Edition. Brussels: International Iron and Steel Institute (IISI), 2009. – 30 p.

- Population 2008. World Development Indicators database, World Bank, 2009. – Р. 1-4 (http://www.worldbank.org/data/wdi).

- Steel Statistical Yearbook 2007, Brussels: IISI, Committee on Economic Studies, 2008. – 104 p.

- Steel Statistical Yearbook 2008, Brussels: IISI, Committee on Economic Studies, 2009. – 124 p.

- Сафонов В. Энергосберегающая металлургия // Металл. – 2005. – № 8. – С. 36-38.

- Дем идик В. Н., Колодная Т. П. Зависимость энергоемкости сталеплавильного производства от его структуры и технологии производства // Процессы литья. – 2008. – № 3. – С.14-18.