Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і завдання дослідження, заплановані результати

- 3. Огляд досліджень та постановка задачі дослідження

- 3.1 Огляд існуючих досліджень та розробок

- 3.2 Постановка завдання дослідження

- 4. Результати тестування популярних торгових радників

- 5. Розробка морфологічної, функціональної та інформаційної моделей торгового радника

- 5.1 Морфологічна модель об'єкта дослідження

- 5.2 Функціональна модель об'єкта дослідження

- 5.3 Інформаційна модель об'єкта дослідження

- Висновки

- Перелік посилань

Вступ

У сучасному світі одним із шляхів інвестування фінансових коштів є біржова торгівля. Необхідно відзначити, що при існуючому різноманітті об'єктів здійснення операцій даного типу найбільш популярний спосіб торгівлі являє собою гру на різниці курсів валют, а самим розвиненим ринком в цій сфері є FOREX.

Історія ринку почалася зі створення Ямайської валютної системи, основи якої були закладені в березні 1971 року за участю двадцяти найбільш розвинених країн некомуністичного блоку. 15 серпня 1971 США відмовилися від золотовалютного стандарту – це зруйнувало систему стабільних курсів і призвело до виникнення поняття „плаваючий курс“. Остаточне становлення нової системи відбулося 8 січня 1976 на засіданні міністрів країн-членів МВФ. Тоді ж почав вироблятися обмін валют країн-учасниць на вільному валютному ринку (foreign exchange market, FOREX).

За 35 років ринок істотно зріс, став загальнодоступним не тільки на державному рівні, але і для приватних осіб, що стало можливим за рахунок відкриття брокерських кампаній. У 2011 р. щоденний оборот FOREX склав 4,5 трлн. дол. USD, а досвідчені трейдери могли отримати за день до 5-7% прибутку, що при досить великій вартості лота представляло істотний дохід [1]. Така торгівля вимагає безперервного аналізу ситуації на ринку, контролю динаміки котирувань і постійного відкриття/закриття позицій, тобто відриву трейдера від основної діяльності. У зв'язку з цим актуальним стає питання про автоматизацію торгових операцій, що стало можливим у 2005 році після виникнення торгових платформ.

1. Актуальність теми

Найбільш популярна в даний час торгова платформа MetaTraider 4 надає користувачам не тільки візуалізацію зміни котирувань і інструмент для відкриття торговельних позицій, а й містить у собі інструменти розробника для написання торгових агентів на вбудованій мові програмування MQL4. На сьогоднішній день існує близько 800 різних торгових радників, заснованих на базисному технічному аналізі, що реалізують різні торгові стратегії [2]. Переваги програми перед людиною безумовні – вона здатна обробляти великі обсяги інформації, не допускає помилок введення при відкритті позицій і позбавлена такого психологічного чинника, як розсіяність уваги та втома. Однак торговий радник, який враховував би досить велике число показників і міг проявляти гнучкість тактичного прийняття рішень, щоб зрівнятися з людиною, ще не створений. Розробка подібного торгового робота і є метою даного дослідження.

2. Мета і завдання дослідження, заплановані результати

Метою роботи є автоматизація здійснення торгівлі на ринку FOREX і розробка ефективного мультистратегічного торгового радника.

Основні завдання дослідження:

- Аналіз існуючих методів здійснення торгових операцій на ринку валют, прогнозування котирувань валютної пари і побудови торгової стратегії.

- Оцінка способів зниження помилок прогнозу і числа збиткових угод.

- Пошук і виявлення характеристик існуючих методів прогнозування та оцінки курсу котирувань, а також оцінка можливостей їх застосування в автоматичній торгівлі.

- Компаративний аналіз існуючих торгових радників і вибір програмної реалізації апарату торгівлі.

- Визначення структури створюваної системи, виділення елементів, підсистем і механізмів їх взаємодії.

Об'єкт дослідження: процес здійснення торгових операцій з валютними парами і прогнозування зміни курсу котирувань.

Предмет дослідження: об'єднання методик прогнозування і торгівлі шляхом створення автоматичного торгового радника.

Практичне значення створюваної системи полягає у вивільненні людських ресурсів і збільшенні економічного ефекту здійснюваних торговельних операцій.

Після закінчення дослідження планується отримання функціональної системи автоматизованої торгівлі, що настроюється, з наступними властивостями:

- Торгівля на різних часових проміжках і з урахуванням різних ступенів ризику.

- Мультистратегічність.

- Автоматичне прийняття рішень про відкриття і закриття позицій.

- Мінімальне число вхідних параметрів (рівень ризику).

3. Огляд досліджень та постановка задачі дослідження

Оскільки валютний ринок зародився на заході, значна частина досліджень, присвячених ринку Forex, здійснена американськими та європейськими вченими. Серед дослідників пострадянського простору інтерес до даної області почав зароджуватися тільки на початку цього століття і спрямований він, в основному, на поверхневий аналіз валютних коливань. Така ситуація викликана тривалим переходом до ринкової економіки, нестабільністю національної валюти і відсутністю брокерських кампанії на території країни. Незважаючи на це, певні результати в області дослідження вітчизняними вченими все ж були отримані.

3.1 Огляд існуючих досліджень і розробок

Ключовим елементом торгівлі, що визначає поведінку трейдера на ринку, є торгова стратегія (далі ТС).

ТС – це сукупність інструментів аналізу та правил, яких дотримується трейдер в своїй роботі на валютному ринку. Одночасне досягнення заданих значень зміни котирувань дає сигнал на покупку або продаж торгового інструменту. Іншими словами, це модель прийняття рішень [12].

Структуру торгової стратегії складають наступні компоненти [7]:

- Часові зрізи валютних котирувань, що використовуються для технічного аналізу та прогнозування.

- Набір індивідуальних індикаторів для кожного часового зрізу зі встановленими сигнальними рівнями.

- Базові умови сприйняття торгових сигналів на продаж і купівлю обраної валюти.

- Захисні ордера фіксування збитку або прибутку – ліміт-профіт або стоп-лосс ордера.

- Правила оцінки ефективності розробленої торгової стратегії та внесення в неї необхідних коректив.

Досвідчені трейдери, що знаходяться в торговому середовищі більше двох років, як правило, мають набір із 3-4 стратегій, які вони застосовують у тих чи інших ситуаціях залежно від картини ринку. Розроблюваний торговий робот повинен містити в собі не тільки компонент аналізу котирувань, але й інструмент глобального аналізу ринку і вибору моделі поведінки. У простому випадку торговий радник повинен вміти застосовувати ряд стратегій, а рішення про вибір ТС залишається за трейдером-оператором. У більш загальному випадку робот має обирати модель поведінки самостійно.

Незалежно від того, хто приймає рішення про вибір ТС, важливо включити в портфель найбільш різнопланові стратегії, що підводить до необхідності дати їм класифікацію. Найчастіше, торгові стратегії класифікують залежно від часу торгівлі, ступеня ризику, за видами застосовуваних індикаторів, за торговим обсягами і за способами торгівлі [5]. За часом торгівлі ТС поділяються на:

- короткострокові стратегії (денні стратегії – intraday). У цьому випадку позиції закриваються протягом торгівельної доби, а іноді за кілька секунд (скальпінг);

- середньострокові стратегії – позиція в цьому випадку здатна утримуватися до декількох діб/тижнів;

- довгострокові стратегії – позиція «живе» від тижня до декількох місяців.

Залежно від ступеня ризику виділяють стратегії:

- консервативні (ТС із мінімальними ризиками);

- помірні;

- агресивні.

За видами індикаторів або графічними моделями (паттернами) стратегії поділяються на:

- прості або безіндікаторні;

- ТС за графічним моделям або паттернами;

- ТС, що ґрунтуються на змінному середньому MA (Moving Average);

- ТС на основі японських свічок;

- на основі смуг Боллинджера;

- стратегія Фібоначчі;

- ТС на основі інших індикаторів.

За торговим обсягами, застосовуваним в стратегії, виділяють:

- ТС, які використовують методику Мартингейла;

- ТС, які не використовують методи збільшення лота.

Нарешті, виходячи з застосовуваного способу торгівлі, ТС поділяються на:

- ручні ТС;

- напівавтоматичні (трейдер користується скриптами, поєднуючи можливості автоматичної торгівлі з ручним трейдингом);

- автоматичні (всю торгівлю бере на себе торговий радник).

Базисом будь-якої ТС, що відповідає за рішення про входження в торгівлю, є використовуваний в ній індикатор. При ручній торгівлі індикатори є своєрідним доповненням до вже наявного графіку, що розширюють надавану користувачеві інформацію. При автоматичній торгівлі ті ж цифри і коефіцієнти аналізуються безпосередньо програмою. У будь-якому разі, математичний апарат кожного з індикаторів містить результати аналізу, який традиційно поділяють на фундаментальний і технічний [4].

Під фундаментальним аналізом розуміють сукупність заходів, спрямованих на виявлення закономірностей у поведінці цін валют, динаміці їх попиту та пропозиції на ринку FOREX на основі комплексного аналізу ряду факторів. Експерти вважають, що основний недолік фундаментального аналізу – це його складність [8]. Оскільки контролювати 40-50 показників, кожен із яких визначено конкретними причинно-наслідковими зв'язками, що мають суперечливий або ж рефлексивний характер, фізично неможливо, практичне застосування одержуваного прогнозу навіть з 50% часткою впевненості стає сумнівним. Перевагою методу є можливість не брати в розрахунок коливання ринку (т.зв. ринковий шум) [4].

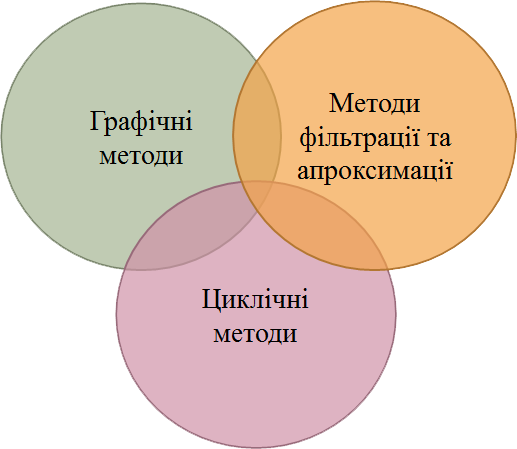

З точки зору комп'ютерної реалізації автоматичної торгівлі, більший інтерес представляє технічний аналіз ринку та котирувань. Все різноманіття методів прогнозування технічного аналізу укладається в певну схему. Так в рамках праць зарубіжних дослідників розроблена наступна класифікація [13]:

- Графічні методи, які допомагають прогнозувати ринок за допомогою наочного зображення його рухів, розрізняються залежно від того, на якому типі графіка будуються [10].

- Методи, що використовують фільтрацію або математичну апроксимацію, наприклад, методи, в основу яких покладено змінні середні та осцилятори. З точки зору реалізації автоматичного торгового радника дана група показників найбільш приваблива, оскільки результати аналізу зручно інтерпретувати алгоритмічними процедурами [2].

- Теорія циклів, що займається циклічними коливаннями не тільки цін, але й природних явищ в цілому, та більше застосовується на теоретичному рівні.

Існують також змішані методи, що несуть у собі риси кількох груп. Наприклад, хвильова теорія Елліотта – метод переважно графічний, що має риси фільтрації та циклічності. Таким чином, більшість методів технічного аналізу укладаються в викладену класифікацію (рисунок 1), що дає можливість побачити перспективи побудови торгового радника. Крім цього, необхідно зауважити, що останнім часом при побудові автоматичних торгових радників почали використовуватися елементи систем штучного інтелекту.

Рисунок 1 – Основні методи технічного аналізу

Emam в своїй роботі [15] довів, що штучні нейронні мережі (ШНМ) можуть бути використані для прогнозування ринку FOREX. Але він зазначив, що побудувати успішну модель подібної мережі не просто через вплив різних чинників, таких як політичні події, що мають місце протягом певного періоду часу. Наприклад, політичні кризи трапляються раптово і ціни падають швидко, а стрибок спреду між ціною купівлі та продажу може скласти від 5 до 100 пунктів. При обміні іноземної валюти кількість транзакцій в реальному часі, як правило, дуже велика і має високу щільність розподілу [16]. Крім того, ШНМ не даватиме хороший результат без якісної попередньої підготовки даних, вибору входів та змінних, алгоритмів навчання і визначеної моделі для перевірки.

Slany запропонував архітектуру, що самостійно адаптується для прогнозування ринку FOREX, з використанням генетичного програмування (ГП) для подання прогнозів. Метою системи є розробка і адаптація простих передбачень, які можуть бути використані або самою системою, або трейдером-людиною. Зазначена система має істотний недолік - високе співвідношення помилково передбачених змін пунктів [17].

Wedding і CIO запропонували гібридну модель мереж, заснованих на радіальних функціях (RBF) і моделі авторегресії змінного середнього (ARMA) [18]. Ця технологія застосовує комбінацію моделей.

Kablan розширив адаптивну нейро-нечітку систему, щоб створити експертну систему, яка здатна використовувати нечіткі міркування у поєднанні з можливостями розпізнавання нейронних мереж, які будуть використовуватися у фінансовому прогнозуванні та торгівлі. Однак це ще один приклад гібридної системи [19].

Проект Penn-Lehman Automated Trading (PLAT) є масштабним дослідженням генетичних алгоритмів і стратегій для автоматичної торгівлі на фінансових ринках. Subramanian та ін. представили результати експериментів, проведених у рамках цього проекту, і показали, що автономні агенти можуть досягти послідовної прибутковості в різних ринкових умовах, способами, що є більш конкурентоспроможними за стратегію людини. Вони також виявили якісні характеристики стохастичною динаміки, які можна використовувати, щоб поліпшити продуктивність цих агентів [20]. Звичайно, дані експерименти були обмежені фондовим ринком [14].

Проведений аналіз дозволяє виділити основні напрямки формування торгового радника. Передбачається, що радник реалізує торгівлю на різних часових проміжках і при різних ступенях ризику. Рішення про відкриття/закриття позицій повністю надається роботові. Єдиним важелем впливу на радника з боку користувача залишається рівень ризику – в простому випадку задається відсоток коштів на рахунку, які можна задіяти в торгівлі.

3.2 Постановка завдання дослідження

У рамках проведеного дослідження необхідно розробити мультистратегічного біржового робота для торгівлі на ринку валют FOREX. Торговий радник повинен реалізовувати як коротко-, так і довгострокові торговельні угоди, автоматично визначати точки входу на ринок і моменти закриття позицій, приймати рішення щодо збільшення торговельного лота в процесі торгівлі та використовувати різні індикатори технічного аналізу. За користувачем повинна залишатися можливість регулювання ступеня ризику.

У зв'язку з цим необхідно вирішити такі завдання:

- розробити структуру торгового радника, виділити основні компоненти і описати механізм їх взаємодії;

- адаптувати або розробити математичний апарат для прийняття рішень в різних компонентах радника;

- реалізувати розроблені алгоритми функціонування на вбудованому в торговельну платформу мові програмування MQL4;

- провести чисельне дослідження отриманої торгової моделі і порівняти результати з роботою існуючих роботів.

4. Результати тестування популярних торгових радників

Для формування уявлення про ефективність і прибутковість існуючих торгових радників були відібрані шість найбільш популярних з них.

Тестування проводилося на семи ринкових проміжках (1 хвилина, 5 хвилин, 15 хвилин, 30 хвилин, 1 година, 4 години, 1 день), на п'яти відрізках часу (01-10.02.13, 10-20.02.13, 20.02.13-01.03.13, 01.03.13-12.03.13, 12.03.13-14.03.13). Для оцінки ефективності торгівлі аналізувалися показники чистого прибутку, прибутковості, кількості проведених угод, відсотка прибуткових операцій, відсотка виграшних коротких позицій і математичне сподівання виграшу. Збір статистики проводився за допомогою Тестера стратегій платформи MetaTraider 4. Усереднені показники для п'яти серій тестів представлені в таблиці 1.

Таблиця 1 – Зведені результати тестування торгових радників

| Назва радника |

Період тесту | Чистий прибуток | Прибутковість | Кількість угод | Максимальна просадка | % прибуткових угод |

% виграшних коротких позицій |

Мат. очікування виграшу |

| Moving Average | M1 | -2026,4 | 0,132 | 246,4 | 2043 | 9,898 | 22,908 | -8,138 |

| M5 | -610,99 | 0,384 | 72,8 | 743,38 | 16,338 | 18,44 | -7,402 | |

| M15 | -234,29 | 0,456 | 25,4 | 342,32 | 18,66 | 16,666 | -8,93 | |

| M30 | -162,81 | 0,48 | 14 | 297,62 | 14,692 | 18,018 | -11,58 | |

| H1 | -198,98 | 0,32 | 6,8 | 249,34 | 23 | 16,666 | -27,8 | |

| H4 | -131,83 | 1,74 | 2,2 | 359,08 | 36,666 | 46,666 | -56,766 | |

| Daily | 8,8 | N/A | 0,2 | 18,8 | 20 | 20 | 8,8 | |

| Intraday | M1 | -8740 | N/A | 126,2 | 8748 | 0 | 0 | -69,262 |

| M5 | -8737,8 | 0,036 | 127 | 8755,8 | 6,932 | 6,932 | -68,934 | |

| M15 | -8047,1 | 0,132 | 114 | 8083,1 | 16,19 | 16,19 | -70,614 | |

| M30 | -6792,2 | 0,26 | 96,4 | 6852,4 | 20,512 | 20,512 | -68,154 | |

| H1 | -2927,7 | 0,508 | 61,4 | 3291,9 | 31,792 | 31,792 | -44,184 | |

| H4 | -1404,3 | 0,726 | 21,8 | 2216,66 | 38,43 | 38,43 | -61,71 | |

| Daily | -609,9 | 0,482 | 4,4 | 991,9 | 21,524 | 21,524 | -169,47 | |

| MACD | M1 | -40,72 | 0,07 | 2,2 | 68,48 | 28,572 | 12 | -15,432 |

| M5 | 12,28 | 0,572 | 5,4 | 85,33 | 73,334 | 70 | 6,526 | |

| M15 | 61,28 | 2,032 | 4,6 | 78,72 | 77 | 71,666 | 16,222 | |

| M30 | 69,09 | 1,358 | 3,8 | 94,95 | 73 | 60 | 18,194 | |

| H1 | 62,11 | N/A | 2 | 77,68 | 100 | 100 | 33,656 | |

| H4 | -8,04 | 0,14 | 1 | 50,56 | 53,334 | 40 | -2,014 | |

| Daily | 2,41 | N/A | 0,2 | 11,39 | 20 | 20 | 2,41 | |

| MACFibo | M1 | -1178,4 | 0,08 | 159 | 1180,4 | 5,908 | 7,716 | -7,33 |

| M5 | -402 | 0,222 | 57 | 410 | 15,672 | 19,822 | -6,932 | |

| M15 | -150,6 | 1,63 | 20 | 198,4 | 33,932 | 41,486 | -5,476 | |

| M30 | -11 | 1,176 | 11,2 | 78,888 | 50,96 | 40,666 | 3,51 | |

| H1 | -56,48 | 0,514 | 7,2 | 111,88 | 40,238 | 33,334 | -9,834 | |

| H4 | -19,79 | 0,072 | 1,2 | 42,79 | 30 | 40 | -19,69 | |

| Daily | 3,6 | N/A | 0,2 | 2,8 | 20 | 20 | 3,6 | |

| PSAR | M1 | -3154,7 | 0,598 | 464 | 4924,56 | 37,284 | 54,596 | -10,072 |

| M5 | -2373,8 | 0,784 | 457,8 | 9819,53 | 28,584 | 44,82 | -6,658 | |

| M15 | -2113 | 0,856 | 244,8 | 9296,21 | 45,552 | 60,368 | -6,932 | |

| M30 | -4636,3 | 0,194 | 118 | 9626,95 | 21,386 | 60 | -31,522 | |

| H1 | -5753,1 | 0,11 | 86,8 | 9587,76 | 10,196 | 20 | -67,71 | |

| H4 | 759,51 | N/A | 14,2 | 808,69 | 20 | 20 | 10,67 | |

| Daily | -1629,8 | N/A | 15,2 | 2079,36 | 0 | 0 | -21,444 | |

| X Traider | M1 | -13,19 | N/A | 1 | 174,78 | 40 | 40 | -13,13 |

| M5 | 73,7 | N/A | 1 | 163,52 | 80 | 60 | 73,7 | |

| M15 | 61,18 | N/A | 1 | 158,76 | 80 | 60 | 61,09 | |

| M30 | 6,84 | 10,6 | 1 | 190,04 | 60 | 40 | 6,84 | |

| H1 | 10,11 | N/A | 1 | 190,04 | 40 | 40 | 10,11 | |

| H4 | -27,9 | N/A | 0,8 | 141,56 | 20 | 20 | -27,94 | |

| Daily | -6,78 | N/A | 0,2 | 17,78 | 0 | 0 | -6,78 |

За підсумками тестування більшість радників зарекомендували себе як збиткові (прибуток не отримується, інвестовані кошти не повернуті в повному обсязі). Виняток становить торговий робот “X Traider”, але він здійснював всього одну угоду за весь період у 85% випадків, а в час, що залишався, не торгував взагалі, тому, незважаючи на високі показники прибутковості, даний радник не підходить для довгострокової автоматичної торгівлі.

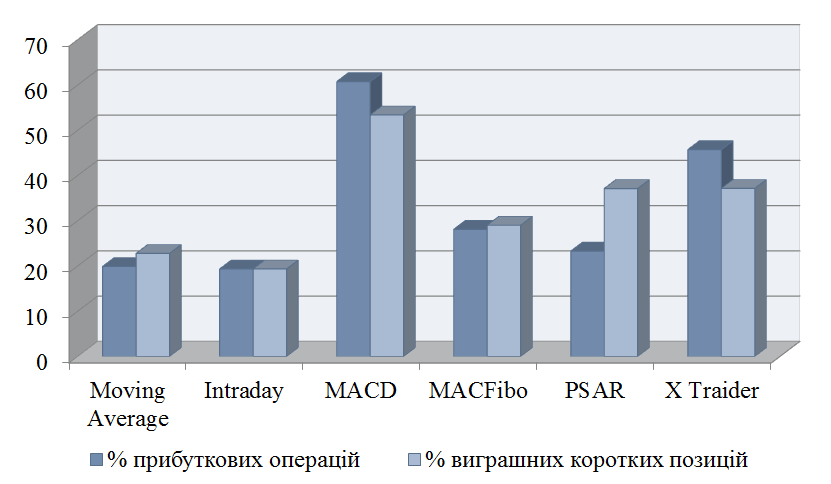

Подібна ситуація спостерігається при аналізі роботи торгового радника MACD, типово встановленого в системі MetaTraider 4. Незважаючи на те, що більше половини його угод є прибутковими (рисунок 2), математичне сподівання виграшу становить досить невелику суму, а самі показники торгівлі радника свідчать про його збитковість. У такій ситуації більш вигідним є депозитний вклад, ніж інвестиції в торгівлю на курсі валют.

Рисунок 2 – Відсотки загальних успішних угод та угод на коротких позиціях

Тим не менш, деякі торговельні радники показали хороші показники прибутковості для певних ринкових інтервалів. Наприклад, найбільш популярний торговий радник, заснований на методі змінних середніх, здійснює ефективну торгівлю на чотиригодинному інтервалі (рисунок 3).

Рисунок 3 – Графік прибутковості радників MovingAverage та MACFibo

(анімація: 7 кадрів, 10 циклів повторення, 16 кілобайт)

За результатами аналізу було прийнято рішення використовувати торговий радник MovingAverage в якості основи створюваного робота. Даний радник успішно здійснює торгівлю на популярному часовому інтервалі H4, який часто використовується найменш досвідченими трейдерами, а також у ньому успішно реалізовано апарат відкриття/закриття ордерів.

5. Розробка морфологічної, функціональної та інформаційної моделей торгового радника

Аналіз результатів тестування радників дозволив визначити алгоритмічну основу компонента торгівлі розроблюваного торгового робота. Основним завданням даного розділу є розробка оптимальної структури торгового радника, опис основних його компонентів і принципів їх взаємодії. Для повноцінного опису системи необхідно створити морфологічну, функціональну та інформаційну моделі системи.

5.1 Морфологічна модель об'єкта дослідження

5.1.1 Модель ”Чорний ящик“

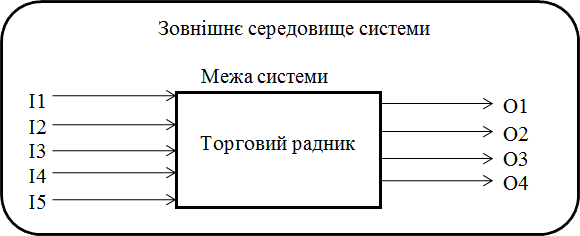

У даному розділі будується модель чорного ящика, яка об'єднує в собі модель меж системи, її зовнішнього середовища, моделі входів і виходів. Модель „Чорний ящик“ подана на рисунку 4.

Рисунок 4 – Модель „Чорний ящик” торгового радника

Модель межі системи

Умовною межею розглянутої системи є торгова платформа MetaTraider Nord FX. Торговий радник діє в рамках цієї програми і його використання поза неї неможливо.

Модель входів

Модель входів системи представлена в таблиці 2.

Таблиця 2 – Модель входів системи

| I1 | Котирування валютної пари |

| I2 | Дані про стан рахунку |

| I3 | Інформація за відкритими ордерами |

| I4 | Торгова стратегія, що застосовується |

| I5 | Мета-управління від користувача або торгового сервера |

Модель виходів

Модель виходів системи представлена в таблиці 3.

Таблиця 3 – Модель виходів системи

| O1 | Звіт користувачеві про стан рахунку |

| O2 | Відкриття ордерів |

| O3 | Закриття ордерів |

| О4 | Оновлення ордерів |

Модель зовнішнього середовища системи

Зовнішнім середовищем системи є торговий сервер Nord FX, на якому радник здійснює торгівлю. Сервер надає раднику інформацію про котирування, стан торгівельного рахунку, дані по відкритих позиціях, а також мета-управління: stop out, market opening, force majeure, obvious error. Також зовнішнє середовище включає користувача, що визначає торгову стратегію, а також може наказати закрити всі позиції і припинити торгівлю.

5.1.2 Модель складу торгового радника

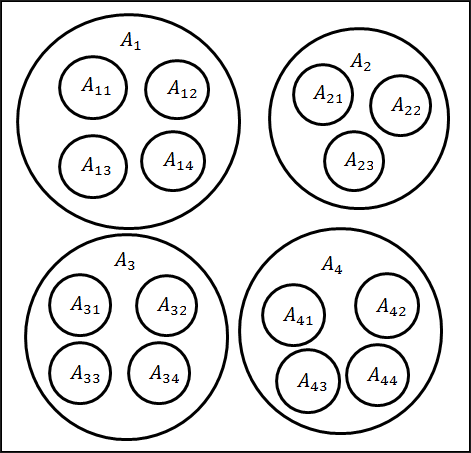

Модель складу системи представлена на рисунку 5, а список всіх підсистем і елементів наведено в таблиці 4.

Рисунок 5 – Модель складу системи

Таблиця 4 – Перелік підсистем та елементів

| Підсистеми та елементи | ||

| A1 | Компонент управління | |

| A11 | Елемент отримання котирувань | |

| A12 | Елемент отримання мета-команд торгового сервера і користувача | |

| A13 | Елемент зв'язку з користувачем | |

| A14 | Елемент отримання даних про рахунок | |

| A2 | Компонент аналізу та прогнозу | |

| A21 | Елемент створення історії котирувань | |

| A22 | Елемент аналізу добових і тижневих коливань | |

| A23 | Елемент побудови прогнозу | |

| A3 | Компонент побудови стратегії | |

| A31 | Елемент вибору стратегії та розміру торговельного лота | |

| A32 | Елемент застосування теорії ігор з середовищем | |

| A33 | Елемент використання ситуаційних коливань | |

| A34 | Елемент визначення торговельних змінних | |

| A4 | Компонент торгівлі | |

| A41 | Елемент реалізації торгової стратегії і перевірки умов закінчення | |

| A42 | Елемент відкриття ордерів | |

| A43 | Елемент закриття ордерів | |

| A44 | Елемент поновлення ордерів | |

5.1.3 Модель структури системи

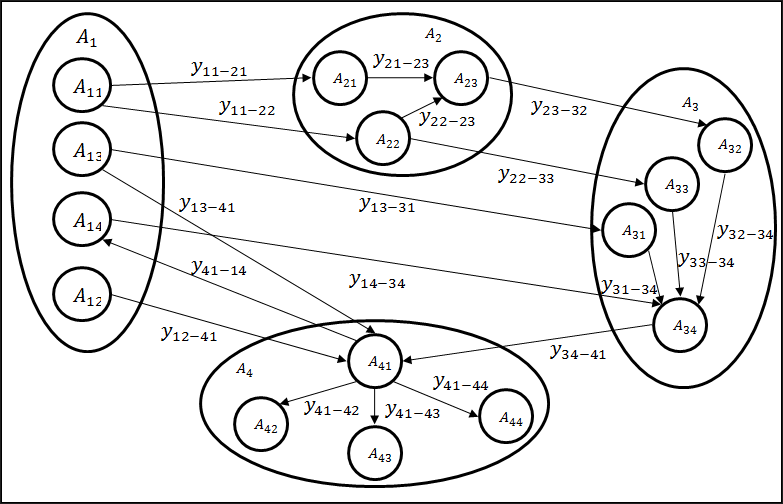

Схематичне зображення структури системи представлено на рисунку 6.

Рисунок 6 – Схематичне зображення структури системи

Гіперкомплексна матриця структурних зв'язків системи представлена в таблиці 5.

Таблиця 5 – Гіперкомплексна матриця

| A11 | y11-21 | y11-22 | ||||||||||||

| A12 | y12-41 | |||||||||||||

| A13 | y13-31 | y13-41 | ||||||||||||

| A14 | y14-34 | |||||||||||||

| A21 | y21-23 | |||||||||||||

| A22 | y22-23 | y22-33 | ||||||||||||

| A23 | y23-32 | |||||||||||||

| A31 | y31-32 | y31-34 | ||||||||||||

| A32 | y32-34 | |||||||||||||

| A33 | y33-34 | |||||||||||||

| A34 | y34-41 | |||||||||||||

| A41 | y41-42 | y41-43 | y41-44 | |||||||||||

| A42 | ||||||||||||||

| A43 | ||||||||||||||

| y41-14 | A44 |

Розглянемо докладно зв'язки між елементами системи.

y11-21 – передача одержуваних котирувань для формування історії;

y11-22 – передача одержуваних котирувань для аналізу добових і тижневих коливань;

y12-41 – передача мета-команд сервера на завершення всіх угод;

y13-31 – передача обраної користувачем стратегії елементу вибору торговельного лота;

y13-41 – передача компоненту торгівлі мета-команди користувача на завершення всіх угод;

y14-34 – передача інформації про стан рахунку елементу визначення торговельних змінних;

y21-23 – передача сформованої історії котирувань елементу побудови прогнозу;

y22-23 – передача результатів аналізу добових і тижневих коливань елементу побудови прогнозу;

y22-33 – передача результатів аналізу добових і тижневих коливань елементу використання ситуаційних коливань;

y23-32 – передача сформованого прогнозу котирувань валют елементу застосування теорії ігор з середовищем;

y31-32 – передача обраної користувачем стратегії елементу застосування теорії ігор з середовищем;

y31-34 – передача вибраної користувачем стратегії елементу визначення торговельних змінних;

y32-34 – передача результатів застосування теорії ігор з середовищем елементу визначення торговельних змінних;

y33-34 – передача умов використання ситуаційних коливань елементу визначення торговельних змінних;

y34-41 – передача сформованих торгових змінних компоненту торгівлі;

y41-14 – звіт про стан рахунку для користувача;

y41-42 – команда на відкриття ордера;

y41-43 – команда на закриття ордера;

y41-44 – команда на оновлення ордера.

5.2 Функціональна модель об'єкта дослідження

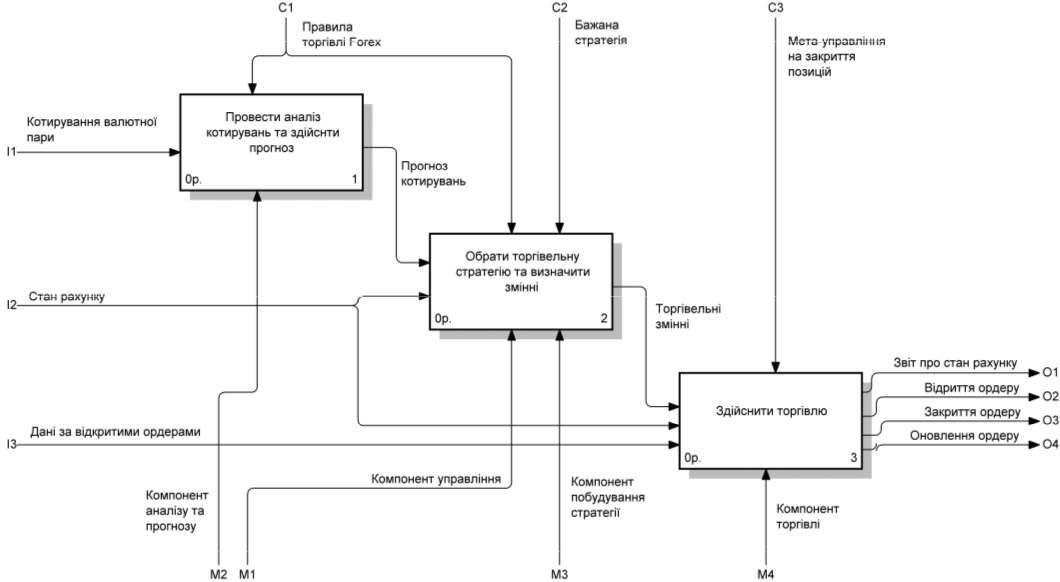

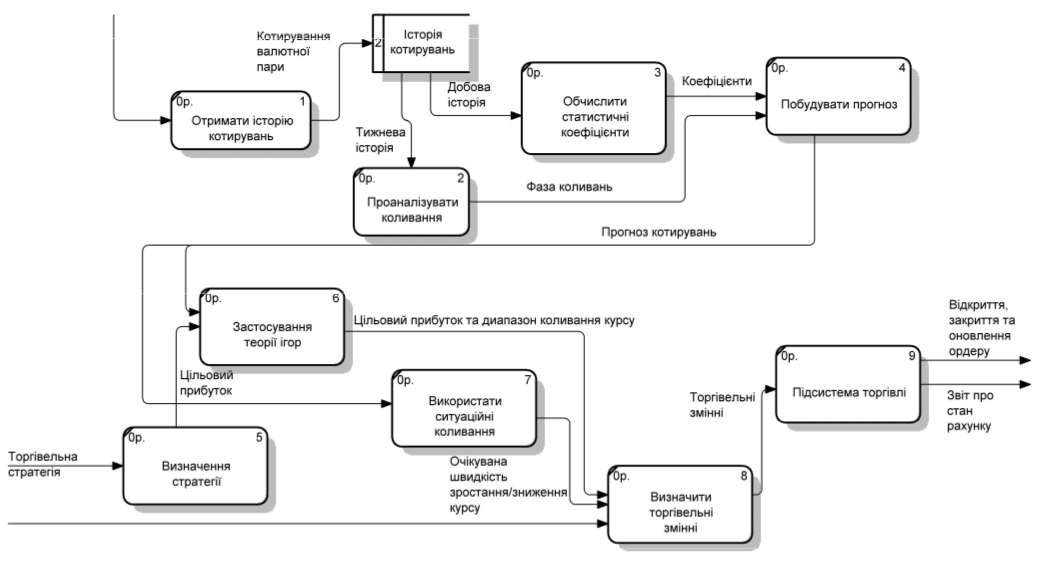

Функціональна модель системи призначена для вивчення особливостей роботи (функціонування) системи та її призначення у взаємозв'язку з внутрішніми і зовнішніми елементами. Функціональна модель системи, розроблена в середовищі BPWin 4.0 наведена на рисунку 7.

Рисунок 7 – Функціональна модель розроблюваного радника. Рівень A0

У моделі розглядається основна функція радника – здійснення торгівлі на ринку валют. При цьому зазначаються основні входи і виходи системи, а також механізми і управління процесу торгівлі. Потім основна функція декомпозуєтся на три допоміжних:

- провести аналіз котирувань і здійснити прогноз (рисунок 8);

- обрати торговельну стратегію і визначити змінні (рисунок 9);

- здійснити торгівлю.

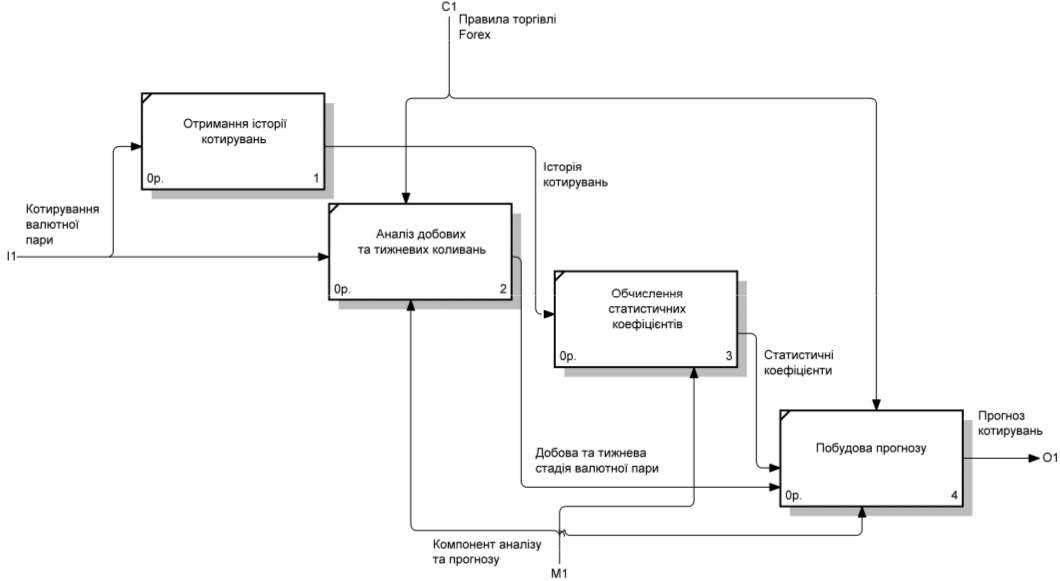

Рисунок 8 – Декомпозиція блоку A1 „Провести аналіз котирувань і здійснити прогноз“

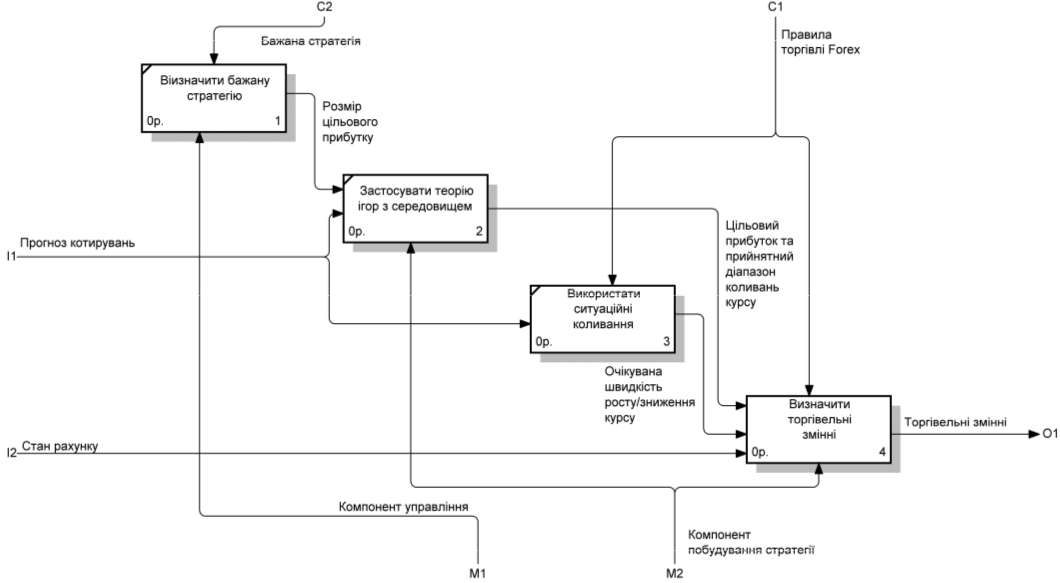

Рисунок 9 – Декомпозиція блоку A2 „Обрати торгову стратегію і визначити змінні“

Надалі кожна з перерахованих функцій також розглядається більш докладно. Всього модель містить три рівні декомпозиції, на кожному з яких розглядаються і виділяються різні допоміжні функції підсистем об'єкта, описується механізм їх взаємодії (рисунок 10).

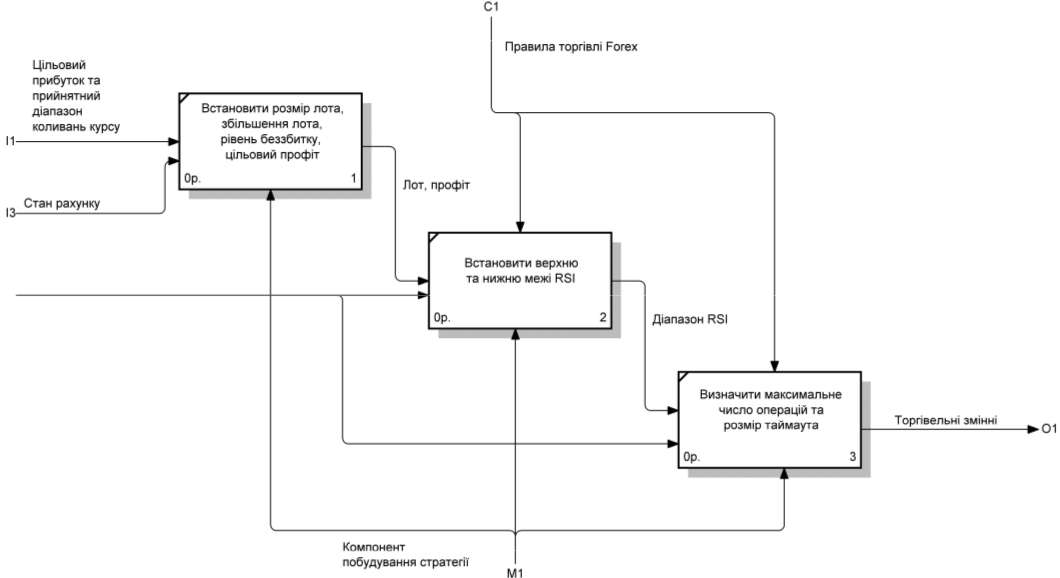

Рисунок 10 – Декомпозиція блоку A24 „Визначити торгові змінні“

Всього в структурі радника виділяється 4 основних компоненти:

- компонент аналізу і прогнозу. Аналізуючи архів котирувань за попередній період робот здійснює прогноз зміни курсу валют. Передбачається використання нейромережевих методик прогнозування, облік добових і тижневих коливань, розрахунок класичних ринкових коефіцієнтів;

- компонент управління. Враховуючи розмір цільового прибутку, заданого користувачем, а також очікувану зміну курсу валют і елементи нечіткої логіки даний компонент визначає, яка з трьох-чотирьох можливих торгових стратегій буде використовуватися в подальшому;

- компонент побудови стратегії. Застосовуючи отриманий прогноз котирувань і результати вирішення типових задач теорії ігор з середовищем, даний компонент буде задавати торгові змінні для обраної раніше стратегії. Розраховані змінні передаються компоненту торгівлі і служать основним інструментом регулювання здійснення ринкових операцій;

- компонент торгівлі. Здійснює торгові операції на найпростішому рівні за заздалегідь визначеними змінним.

5.3 Інформаційна модель об'єкта дослідження

Інформаційна модель – модель об'єкта, представлена у вигляді інформації, що описує суттєві для даного розгляду параметри і змінні величини об'єкта, зв'язки між ними, входи і виходи об'єкта, та дозволяє шляхом подачі на модель інформації про зміни вхідних величин моделювати можливі стани об'єкта. Дві основні методики побудови інформаційних моделей – DFD та IDEF3.

Метою методики DFD є побудова моделі аналізованої системи у вигляді діаграми потоків даних (Data Flow Diagram – DFD), що забезпечує правильний опис виходів (відгуку системи у вигляді даних) при заданому впливі на вхід системи (подачі сигналів через зовнішні інтерфейси). Діаграми потоків даних є основним засобом моделювання функціональних вимог до системи, що проектується [13].

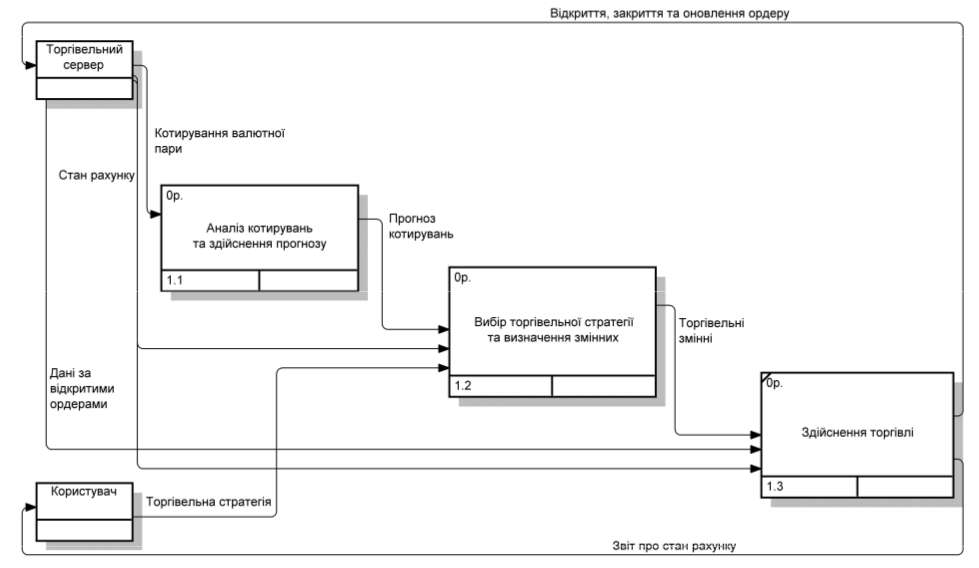

На рисунку 11 наведена декомпозована контекстна діаграма A0, на яку винесені основні зовнішні об'єкти системи – торгівельний сервер і користувач, описані зовнішні і внутрішні сховища даних, а також механізм накопичення і передачі даних між підсистемами та сховищами.

Рисунок 11 – Декомпозиція блоку „Здійснити торгівлю на ринку валют“. Рівень A0

Наявність в діаграмах DFD елементів для позначення джерел, приймачів і сховищ даних дозволяє більш ефективно і наочно описати процес документообігу. Однак для опису логіки взаємодії інформаційних потоків більше підходить IDEF3, звана також workflow diagramming, – методологія моделювання, що використовує графічний опис інформаційних потоків, взаємин між процесами обробки інформації та об'єктів, що є частиною цих процесів. Ключовою особливістю даних діаграм є наявність інформаційних перехресть (junction), які дозволяють виділити множини подій, що можуть або повинні бути завершені перед початком наступної роботи [13].

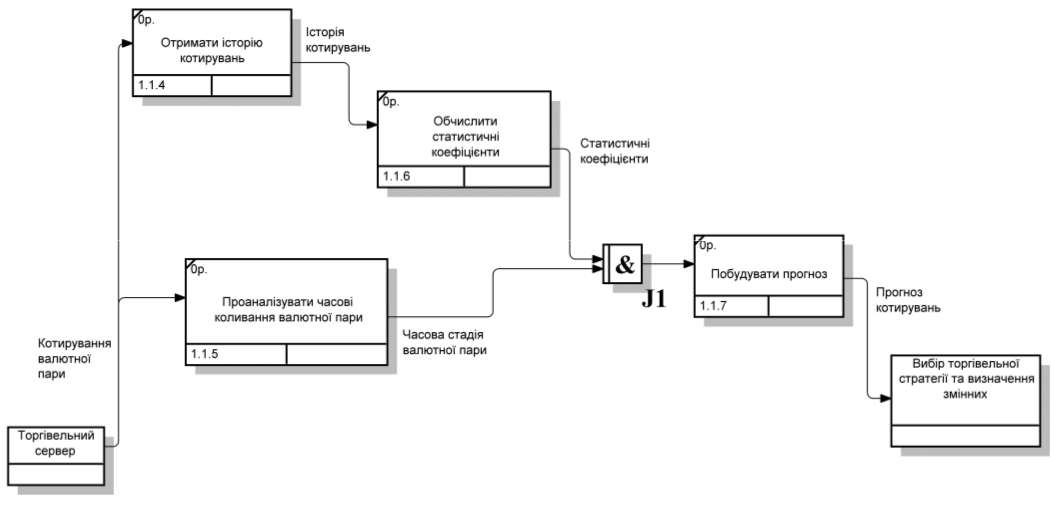

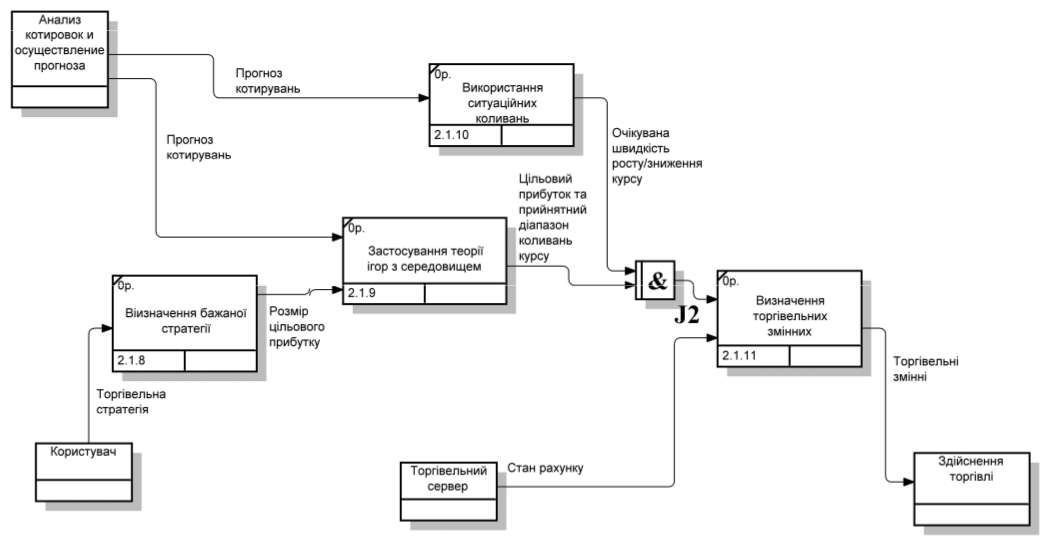

Основна діаграма IDEF3, а також два рівня декомпозиції приведені на рисунках 12-14. На діаграму поміщені основні завдання роботи системи, які за змістом дублюють її основні функції, але розглядаються в контексті обміну інформацією між виконуваними блоками. На діаграмах-декомпозиціях завдань аналізу котирувань і вибору торгової стратегії містяться асинхронні інформаційні перехрестя, які означають, що всі попередні процеси повинні бути завершені.

Рисунок 12 – Основна контекстна діаграма IDEF3

Рисунок 13 – Декомпозиція блоку 1.1 „Аналіз котирувань і здійснення прогнозу“

Рисунок 14 – Декомпозиція блоку 1.2 „Вибір торгової стратегії та визначення торгових змінних“

Висновки

Магістерська робота присвячена актуальній науковій задачі автоматизації здійснення торгових операцій. У рамках проведених досліджень:

- Проаналізовано існуючі методи здійснення торгових операцій на ринку валют, прогнозування котирувань валютної пари і побудови торгової стратегії.

- Виявлено характеристики існуючих методів прогнозування та оцінки курсу котирувань, оцінені можливості їх застосування в автоматичній торгівлі.

- Проведено компаративний аналіз найбільш популярних торгових роботів, який підтвердив їх збитковість або обмеженість застосування.

- Сформульовано вимоги до торгового радника, що розробляється, виділені етапи його розробки та проміжні завдання.

- Визначено структуру створюваної системи, виділені елементи, підсистеми та механізми їх взаємодії. Побудовано морфологічну, функціональну та інформаційну моделі системи, що описують всі основні аспекти функціонування об'єкта дослідження.

Відповідно до постановки завдання, подальшим напрямком дослідження є вибір, розробка та адаптація математичних моделей для різних компонентів системи, їх програмна реалізація і тестування.

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення: грудень 2013 року. Повний текст роботи та матеріали по темі можуть бути отримані у автора або його керівника після зазначеної дати.

Перелік посилань

- Лука Корнелиус Торговля на мировых валютных рынках (Trading in the Global Currency Markets) 2-е издание / К. Лука – М : Альпина Бизнес Букс, 2005. – с. 21-23. – 716 с.

- Эрлих А. А. Технический анализ товарных и финансовых рынков - прикладное пособие / А. А. Эрлих – М : ИНФРА-М, 1996. – 176 с.

- Мэнкью Н. Г. Принципы экономикс / Н. Г. Мэнкью – СПб : Питер Ком, 1999. – 784 с.

- Играть на бирже просто?! / НП «Форекс Клуб» – М : Форекс Клуб, 2003. – 240 с.

- Найман Э. Л. Малая Энциклопедия Трейдера / Э. Л. Найман – К : ВИРА-Р Альфа Капитал, 1999. – 236 с.

- Вайн Саймон Опционы. Полный курс для профессионалов / С. Вайн – М : Альпина Паблишер, 2003. – 416 с.

- Вильямс Ларри Долгосрочные секреты краткосрочной торговли./ Л. Вильямс – М : ИК Аналитика, 2001. – 312 с.

- Бенсигнор Р. Новое мышление в техническом анализе / Р. Бенсигнор – М : Интернет-трейдинг, 2002. – 304 с.

- Кан М. Н. Технический анализ / М. Н. Кан – СПб : Питер, 2003. – 282 с.

- Акелис Стивен Б. Технический анализ от А до Я / Стивен Б. Акелис – М : Диаграмма, 1999. – 242 с.

- Вильямс Билл Торговый хаос. Экспертные методы максимизации прибыли / Б. Вильямс – Лондон : Times Press, 2005. – 143 c.

- Элдер Александр Основы биржевой торговли. Учебное пособие для участников торгов на мировых биржах / А. Элдер – М : Рассвет, 2007. – 167 с.

- Маклаков С. В. Моделирование бизнес-процессов с BPWin 4.0 / С. В. Маклаков – М : ДиалогМИФИ, 2002. – 220 с.

- David A. Oyemade, Godspower O. Ekuobase, Fidelis O. Chete Fuzzy Logic Expert Advisor Topology for Foreign Exchange / Proceedings of the International Conference on Software Engineering and Intelligent Systems 2010 (SEIS 2010), July 5th-9th, Ota, Nigeria, Vol 1, p. 215-228

- Emman A. Optimal artificial neural network topology for foreign exchange forecasting / ACM Southeast Regional Conference, Proceedings of the 46th Annual Southeast Regional Conference on XX, pp. 63-68, ACM New York, NY, USA (2008)

- Lin, L., Cao, L., Zhang, C. The fish-eye visualization of foreign currency exchange data streams. / ACM International Conference Proceeding Series; Vol. 109 proceedings of the 2005 Asia-Pacific symposium on Information visualisation – Volume 45, pp. 91-96, Australian Computer Society, Inc. Darlinghurst, Australia, Australia, (2005)

- Slany, K. Towards the Automatic Evolutionary Prediction of the FOREX Market Behaviour / IEEE International Conference on Adaptive and Intelligent Systems, pp. 141-145, IEEE Computer Society, Los Alamitos, CA, USA (2009)

- Wedding, D. K., Cios, K. J. Time series forecasting by combining RBF networks, certainty factors, and the Box-Jenkins model / Neuro computing, pp. 149-168, (1996)

- Kablan, A. Adaptive Neuro Fuzzy Inference Systems for High Frequency Financial Trading and Forecasting / Third International Conference on Advanced Engineering Computing and Applications in Sciences, pp. 105-110, , IEEE Computer Society, Los Alamitos, CA, USA (2009).

- Subramanian, H., Ramamoorthy, S., Stone, P., Benjamin, J. K. Designing safe, profitable automated stock trading agents using evolutionary algorithms / Proceedings of the 8th annual conference on Genetic and evolutionary computation, pp. 1777-1784, ACM New York, NY, USA (2008)