На сучасній фазі життєвого циклу ринок перестрахування визначається як сукупність взаємовідносин між страховими та перестраховими компаніями, де об’єктом укладення угод виступає страховий захист компаній, формується попит і пропозиція на нього в залежності від умов функціонування відносно оптимальної точки рівноваги. Підвищення якості надання послуг перестрахування, забезпечення гарантованості і своєчасності страхових виплат, а також прагнення страхових та перестрахових компаній підтримки відповідного рівня ефективності діяльності в конкурентному середовищі виявляється можливим лише за умов визначення адекватного реальній економічній ситуації поточного стану ринку перестрахування. Саме тому виникає необхідність не лише визначення точки рівноваги ринку перестрахування, а також визначення оптимальних меж зміни параметрів його функціонування відносно даної рівноважної позиції з метою подальшого планування діяльності основних учасників.

Основними характеристиками ринку перестрахування виступають попит і пропозиція, які пропонується визначати як очікувану корисність передавальної страхової компанії від перестрахування значних за обсягами ризиків (U(x)) та очікувану корисність прибутку перестрахової компанії (V(y)). Так, формалізація попиту на ринку перестрахування проводиться на основі співвідношення:

|

(1) |

де x – величина страхового активу (її обирає передавальна страхова компанія);

p – імовірність настання страхового випадку;

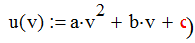

u(x) – функція корисності передавальної страхової компанії, визначена на множині залишку активу після настання страхового випадку (оскільки величина мінімального гарантованого залишку активу в залежності від величини страхового активу приймає вигляд поліному другого ступеня, то дана функція –  ;

;

q – частка страхових виплат перестраховика у структурі застрахованого активу;

α – частка власного утримання передавальної страхової компанії;

θ – надбавка за ризик передавальної страхової компанії;

A – грошова оцінка об'єкта страхування;

r – частка страхових внесків передавальної компанії у структурі застрахованого активу;

ф – надбавка за ризик перестрахової компанії.

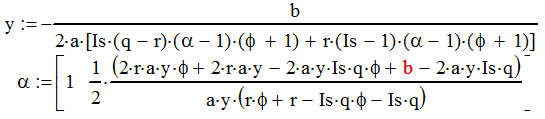

Оптимізація діяльності передавальної страхової компанії на ринку перестрахування пов’язана з визначенням таких параметрів як величина страхового активу

|

(2) |

та частка власного утримання (мінімальна з двох величин)

|

(3) |

(де a,b,c – сталі величини, параметри функції корисності передавальної страхової компанії). Дані величини є визначальними при прийнятті управлінських рішень, оскільки виступають основою здійснення перестрахових операцій і впливають на прибутковість функціонування компанії.

В свою чергу, перестрахова компанія намагається задовільнити попит на ринку шляхом здійснення операцій перестрахування, аналітичне вираження якого характеризує очікувану корисність прибутку перестрахової компанії і має вигляд:

|

(4) |

де P - прибуток передавальної страхової компанії (збільшення даної величини супроводжується погіршенням показників прибутковості функціонування перестрахової компанії);

Is - індикатор настання страхового випадку (приймає значення „1“ при настанні страхового випадку і „0“ в іншому випадку);

y - величина страхового активу (її обирає передавальна страхова компанія).

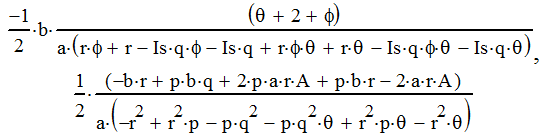

Аналітичне вираження параметрів оптимізації діяльності перестрахової компанії:

|

(5) |

Встановлення рівноваги ринку перестрахування передбачає визначення такого рівня величина страхового активу передавальної компанії, який одночасно оптимізує показники діяльності всіх учасників ринку, тобто x=y. При цьому можна отримати залежність між основними параметри функцій попиту і пропозиції:

|

(6) |

В рівноважній точці (рівність величини власного утримання передавальної страхової компанії, з одного боку, при оптимізації діяльності даної компанії, з іншого – діяльності перестрахової компанії) величина страхового активу приймає мінімальне з двох значень:

|

(7) |

Отже, моделювання рівноваги ринку перестрахування надає можливість визначити рівноважні рівні величин страхового активу та власного утримання передавальної страхової компанії. Відхилення від знайдених рівноважних значень виступає характеристикою поточного стану ринку перестрахування на сучасній стадії його життєвого циклу в цілому, та стратегій учасників ринку (передавальних страхових компаній і перестрахових компаній) зокрема.