УДК 336.76:368

Анотація

О.В. Козьменко, О.М. Пахненко. Використання інструментів фінансового ринку як альтернативного механізму перестрахування. У статті розглядається процес формування нових видів цінних паперів як результату конвергенції та взаємозв’язку страхового і фінансового ринків. Проводиться класифікація альтернативних механізмів передачі ризиків та їх порівняльна характеристика.

Ключові слова: цінні папери, страховий ринок, фінансовий ринок, перестрахування.

Постановкапроблеми

Для забезпечення стабільної роботи страхової компанії необхідно здійснювати зважене управління ризиками, що беруться на страхування. Особлива увага при цьому приділяється ризикам, які носять катастрофічний характер або можуть супроводжуватися кумуляцією збитків. Зазвичай, при управлінні такими ризиками застосовується механізм передачі частини відповідальності страховика перестраховій компанії. Сучасні тенденції розвитку страхового ринку та глобалізаційні процеси в економіці сприяли зближенню страхового і фінансового ринків та появі нових механізмів передачі страхових ризиків за допомогою цінних паперів. Це призвело до необхідності вивчення даних видів цінних паперів та з’ясування доцільності їх використання як альтернативи звичайному перестрахуванню.

Аналіз останніх досліджень і публікацій

У вітчизняній науковій літературі значна увага приділяється питанням функціонування як страхового, так і фінансового ринків. Зокрема, проблеми страхування і перестрахування озглядаються у працях В.Д. Базилевича [2], А.А. Пересади та Ю.М. Коваленко [1], які аналізують використання різних видів фінансових інструментів. Зарубіжні дослідники, такі як Д.Дж. Кьюмінз, М. Вейс [3], М. Вотмен, К. Джонс [6] та інші приділяють значну увагу питанням виникнення та функціонування фінансових інструментів, що є спільними для страхового і фінансового ринків.

Невирішені раніше частини загальної проблеми

Використання фінансових інструментів як альтернативи перестрахуванню є порівняно новим явищем, тому питання їх побудови і ціноутворення поки що недостатньо досліджені. Крім того, особливої уваги потребує вивчення ефективності нових механізмів передачі ризиків та формування оптимального співвідношення між різними варіантами передачі ризиків в діяльності страхової компанії.

Мета дослідження – розгляд сучасних механізмів передачі ризиків страховими компаніями та аналіз можливості їх використання для забезпечення більш ефективного функціонування страхового ринку.

Виклад основного матеріалу

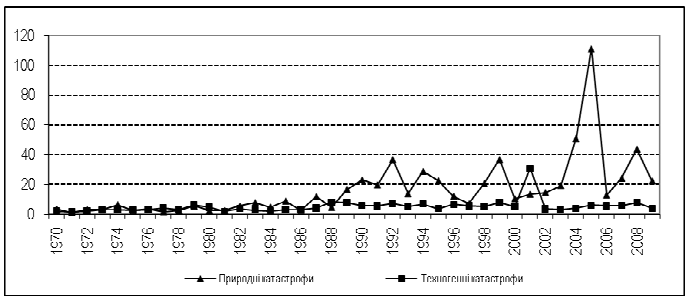

Кліматичні зміни та незважена господарська діяльність людини призводять до зростання кількості та масштабності природних і техногенних катастроф. За оцінками компанії Swiss Re, загальна сума збитків для суспільства від різного роду катастроф у 2009 році склала близько 62 млрд. доларів США, при цьому страховими компаніями було відшкодовано близько 26 млрд. Аналізуючи динаміку страхових виплат внаслідок катастрофічних подій, можна відмітити суттєве їх зростання протягом останніх двох десятиліть (рис. 1). Характерною є поява нових катастрофічних ризиків, до яких належать загрози міжнародного тероризму, поширення нових серйозних захворювань (наприклад, пандемії грипу) тощо.

Рис. 1 – Страхові збитки від катастрофічних подій протягом 1979 – 2009 років, млрд. дол. США (у цінах 2009 року)

Проблемою при страхуванні катастрофічних ризиків є складність їх прогнозування та оцінки. У той же час необхідність здійснення значних за розмірами виплат у разі настання катастрофічної події може як суттєво погіршити платоспроможність окремої страхової компанії, так і вплинути на стабільність страхової галузі в цілому. Традиційно для зменшення впливу окремих катастрофічних ризиків на діяльність страхових компаній використовується механізм перестрахування. Проте, враховуючи зростаючий розмір катастрофічних ризиків, перестрахові компанії не завжди в змозі надати страховикам необхідний обсяг перестрахового покриття, а після масштабних катастроф, як правило, відбувається стрімке зростання вартості перестрахових послуг. Це викликало необхідність пошуку нових ефективних механізмів передачі страхових ризиків, і таким механізмом стало використання інструментів фондового ринку.

Фінансування катастрофічних ризиків безпосередньо на фінансовому ринку має ряд переваг порівняно з класичним перестрахуванням. По-перше, на фінансових ринках акумулюються значно більші обсяги фінансових ресурсів. Наприклад, збитки від катастрофи у 100 млрд. доларів США (ймовірність такої катастрофи у США (Флорида, Каліфорнія) складає близько 1-2 %) є дуже великими порівняно із загальною капіталізацією перестрахових компаній, але, водночас, меншими від 0,5 % вартості цінних паперів, що перебувають в обігу на фондовому ринку США [4]. По-друге, ризики у страхуванні та перестрахуванні взаємопов’язані між собою, але не корелюють із ризиками фондового ринку, що дозволяє використовувати фінансові інструменти для згладжування циклічних коливань перестрахового ринку.

Цінні папери, які використовуються страховими і перестраховими компаніями для передачі страхових ризиків, в зарубіжній науковій літературі отримали назву Insurance-Linked Securities (ILS). Розвиток даних цінних паперів розпочався із випуску Чиказькою торговою палатою (CBOT) страхових ф’ючерсів після урагану Ендрю та землетрусу в Нортріджі у 1992 році в США. Протягом наступних 1992-2004 років впроваджувались і випробовувались різні типи фінансових інструментів, що забезпечували б покриття катастрофічних ризиків. Проте більшість із них не були успішними і вибули з обігу (зокрема, ф’ючерсні та опціонні контракти CBOT, облігації “Act of God”).

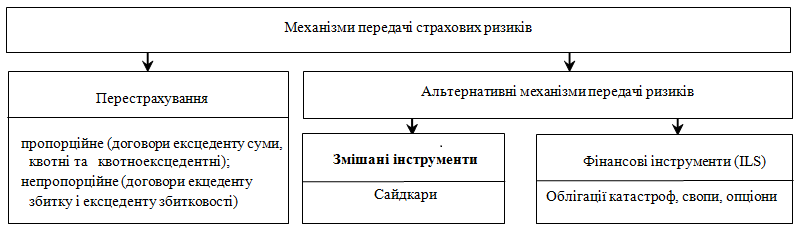

Найбільш вдалим механізмом передачі страхових ризиків стала емісія облігацій катастроф, вперше випущених у 1994 році компанією Hannover Re. Після найбільш збиткового сезону стихійних лих в США у 2005 році обсяги емісії облігацій катастроф різко зросли. Деякі дослідники [3] визначили це початком нового етапу у розвитку альтернативних механізмів передачі ризиків, хоча в цілому даний ринок знаходиться ще на експериментальній стадії. Крім ILS, які є виключно фінансовими інструментами і забезпечують страховим компаніям прямий доступ на фондовий ринок, розвиваються і змішані інструменти фінансового та страхового ринків. Вони одночасно мають ознаки як звичайного перестрахування, так і фінансових інструментів (ILS). Прикладом такого змішаного механізму є створення перестрахових “сайдкарів”, які виступають у ролі перестраховика для страхової компанії, та водночас здійснюють емісію і розміщення цінних паперів на фондовому ринку. Загалом класифікацію механізмів передачі страхових ризиків можна спрощено надати у наступному вигляді (рис. 2).

Рис. 2 – Механізми передачі страхових ризиків

На сьогоднішній день основними альтернативними механізмами передачі страхових ризиків є облігації катастроф (catastrophe bonds або CAT bonds), варанти страхових збитків (industry loss warranties) та перестрахові сайдкари (reinsurance sidecars, або sidecars). Серед них найширше застосування отримали облігації катастроф. За своєю сутністю вони є борговими цінними паперами, виплата основної суми і відсотків за якими прив’язується до певної катастрофічної події.

Для передачі частини страхових ризиків шляхом використання облігацій катастроф страхова (перестрахова) компанія засновує спеціальну перестрахову установу (в зарубіжних джерелах зустрічаються назви single purpose reinsurer або special purpose vehicle (SPV)). SPV є відокремленою юридичною особою і реєструється, як правило, в офшорній зоні з метою отримання податкових та регуляторних переваг.

На основі укладеного договору страхова компанія передає спеціальній перестраховій установі (SPV) частину своїх катастрофічних ризиків, сплачуючи при цьому відповідний розмір премії. В свою чергу, спеціальна перестрахова установа здійснює емісію та розміщення облігацій катастроф. Кошти, що надходять від інвесторів в оплату облігацій, вкладаються у найбільш надійні інструменти фондового ринку (державні цінні папери, корпоративні цінні папери інвестиційного класу). За рахунок отриманого інвестиційного доходу, а також коштів страхової (перестрахової) компанії, здійснюється виплата відсотків за облігаціями катастроф.

Якщо протягом терміну обігу облігацій відбувається страхова подія і при цьому рівень збитків перевищує попередньо встановлений граничний показник, то виплата процентів та/або основної суми боргу (залежно від конкретних умов випуску) припиняється, а кошти із сформованого фонду передаються страховій (перестраховій) компанії для погашення збитків. Якщо ж страхова подія не відбулась, то виплата основної суми за облігаціями здійснюється по закінченні терміну їх обігу.

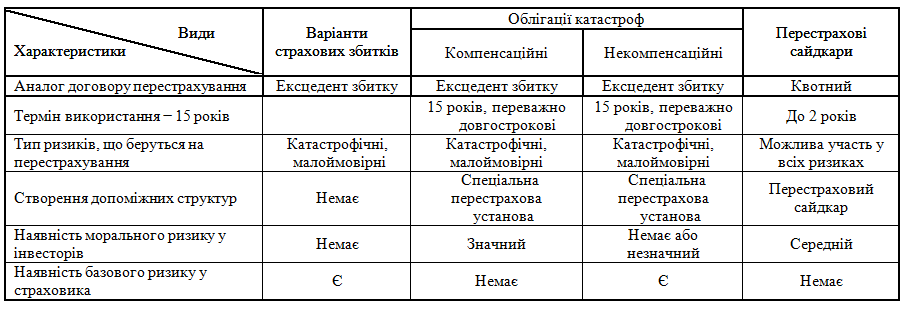

Слід відзначити, що існує декілька типів граничних показників, які використовуються в облігаціях катастроф. Загалом їх можна класифікувати на дві групи: компенсаційні та некомпенсаційні (індексні).При встановленні граничного показника на компенсаційній основі виплата відшкодування страховій компанії залежить безпосередньо від розміру її збитків внаслідок певної страхової події. В некомпенсаційних облігаціях катастроф граничний показник прив’язується до певного параметра, прямо не пов’язаного із фінансовими результатами страхової компанії. При використанні некомпенсаційних граничних показників рівень збитків страховика може значно відрізнятися від розрахованого їх рівня, що створює базовий ризик (basis risk) для страхової компанії. Використання компенсаційних облігацій катастроф, навпаки, є зручним для страховика, але пов’язане із моральним ризиком (moral hazard) для інвесторів. В даному випадку під моральним ризиком (ризиком опортуністичної поведінки) розуміється можливість такої поведінки страхової (перестрахової) компанії, яка усвідомлено чи неусвідомлено призводить до підвищення розміру збитків від страхової події.

Іншим альтернативним механізмом передачі ризиків є варант страхових збитків. При використанні даного фінансового інструмента страхова (перестрахова) компанія виступає в ролі покупця та укладає контракт із продавцем варанту, сплачуючи при цьому визначену суму премії. У контракті встановлюється граничний показник, який прив’язується до рівня збитків страхової галузі у межах визначеного регіону внаслідок певної катастрофічної події. Таким чином, якщо збитковість у галузі перевищить граничний показник, то покупець варанту, тобто страхова компанія, отримає передбачену контрактом суму виплати. Якщо ж збитковість буде меншою від граничного показника, то виплата не здійснюватиметься. Втім, контрактом можуть бути передбачені й дещо інші умови: наприклад, встановлення декількох граничних показників із відповідними їм розмірами виплат. передбачені й дещо інші умови: наприклад, встановлення декількох граничних показників із відповідними їм розмірами виплат.

Порівняно новим альтернативним механізмом передачі ризиків є використання спеціалізованих перестрахових установ – так званих “сайдкарів”. Сайдкар створюється як допоміжна установа при страховій (перестраховій) компанії і обслуговує тільки компанію-засновника, беручи на перестрахування частину її катастрофічних ризиків. Як правило, сайдкари утворюються на обмежений термін (до двох років), а потім ліквідуються або реорганізуються для перестрахування інших ризиків. Як і спеціальні перестрахові установи, вони здійснюють емісію цінних паперів та розміщують їх серед інвесторів. Проте, на відміну від облігацій катастроф та варантів страхових збитків, які застосовуються для передачі катастрофічних ризиків і забезпечують непропорційне покриття ризиків, сайдкари можуть брати квотну участь у всьому перестраховому портфелі страхової компанії.

Найбільш доцільним є створення сайдкарів у випадку зростання вартості послуг класичного перестрахування, а також з метою загального підвищення платоспроможності страховика.

Ключові відмінності між найбільш розповсюдженими альтернативними механізмами передачі страхових ризиків узагальнено в таблиці 1.

Таблиця 1 – Порівняльна характеристика альтернативних механізмів передачі страхових ризиків

Iснування різних альтернативних механізмів передачі страхових ризиків не обмежує страхову компанію вибором лише одного із них. Наприклад, облігації катастроф та сайдкари можуть ефективно доповнювати один одного (аналогічно квотним договорам та договорам ексцеденту збитку у перестрахуванні).

Висновки з даного дослідження і перспективи подальших розробок у даному напрямку

Цінні папери, прив’язані до страхових ризиків, сприяють розвитку нових форм взаємозв’язку страхового і фінансового ринків. Використання страховими і перестраховими компаніями альтернативних механізмів передачі ризиків може ефективно доповнювати перестраховий ринок, згладжуючи циклічність та недоліки його функціонування.

Для забезпечення ефективного використання альтернативних інструментів передачі ризиків потребують вирішення наступні проблеми: мінімізація базового ризику при емісії некомпенсаційних облігацій катастроф та варантів страхових збитків, стандартизація цінних паперів, пов’язаних зі страхуванням; державне регулювання випуску та обігу ILS та діяльності спеціалізованих установ (SPV, сайдкарів).

Літературні джерела

1. Пересада А.А. Фінансові інвестиції [Текст] : підручник / А.А. Пересада, Ю.М. Коваленко. – К. : КНЕУ, 2006. – 728 с.

2. Страхування [Текст] : підручник / ред. В.Д. Базилевич. – К. : Знання, 2008. – 1019 с.

3. Cummins J. David. Convergence of Insurance and Financial Markets: Hybrid and Securitized Risk-Transfer Solutions / J. David Cummins, Mary A. Weiss // The Journal of Risk and Insurance. – 2009. – № 3. – Р. 493–545.

4. Cummins J. David. Securitization, Insurance, and Reinsurance / J. David Cummins, Philippe Trainar // The Journal of Risk and Insurance. – 2009. – № 3. – Р. 463–492.

5. Natural catastrophes and man-made disasters in 2009 : catastrophes claim fewer victims, insured losses fall [Electronic resource] / Swiss Re // Sigma. – 2010. – № 1. – Access mode: http://swissre.com.

6. Wattman Malcolm P. Insurance Risk Securitization / Malcolm P. Wattman, Kimberly Jones // Journal of Structured Finance. – 2007. – № 4. – Р. 49–54.