УДК 368.29(477):339.924

Анотація

Козьменко О.В. Аналіз структури ринку перестрахування в Україні, перестрахування екологічних ризиків У статті проведено аналіз розвитку ринку перестрахування в Україні та визначено його соціально-економічна необхідність. Розглянуто проблеми та перспективи перестрахування на внутрішньому і зовнішньому страховому ринку.

Ключові поняття: перестрахування, цесія, ретроцесія, облігаторний договір, страховий андеррайтинг, екологічні ризики.

Ринок перестрахування в Україні вимагає вдосконалення та структурних змін. Виникає необхідність підвищення статусу внутрішніх перестраховиків, застосування нових форм і методів перестрахових операцій. Нові форми співробітництва між різними компаніями, в тому числі щодо перестрахування екологічних ризиків, здатні оптимізувати ринок перестрахування в України. Нарощення активів страховими компаніями та розвиток ринку перестрахування є необхідним чинником для дальшого розвитку ринку страхування України в цілому.

Проблеми ринку перестрахування та його розвиток в Україні досліджені в працях А. І. Гінзбурга [1], Ю. М. Дьячкова [2], Н. І. Машина [3], Н. В. Ткаченко [4] та інших дослідників. Проте інтеграція вітчизняного страхового ринку в європейський ринок страхування потребує визначення подальших напрямків розвитку ринку перестрахування в Україні та з’ясування його економічносоціальних пріоритетів для держави в цілому.

В останні роки в Україні відбувається значний розвиток страхових послуг і зростання страхового ринку в цілому. Так, кількість страхових компаній у період 1998 – 2007 рр. зросла на 193 одиниць. Валові страхові премії збільшилися майже в 23 рази і в 2007 році становили 18 008,2 млн грн.

Одним з факторів розширення страхового ринку є розвиток ринку перестрахування, який є важливим фінансовим інструментом для страхових компаній, соціально важливим чинником розвитку суспільства в державі та необхідною умовою розвитку економіки в цілому.

Застосовуючи перестрахування, страхові компанії:

- зменшують розмір технічного ризику, тобто ймовірності відхилення фактичного рівня сукупних страхових виплат від рівня, що прогнозується страховиком (недостатність коштів страховика для виконання зобов’язань за договорами страхування);

- беруть на себе частину ризиків страховика, зменшуючи його відповідальність і тим самим перетворюючи непередбачені, змінні витрати в постійні;

- збільшують ємність страховика стосовно можливості підписання ризиків;

- аналізують міжнародний досвід, що є корисним для страховиків при оцінці розвитку ринку.

Крім того, процес перестрахування дає впевненість страхувальникові у своєчасному відшкодуванні збитків, оскільки страховик, який перестраховує взяті на себе ризики, створює додаткові гарантії своєї фінансової стійкості.

Незважаючи на значимість та всеосяжність процесу перестрахування, даний вид послуг ще недостатньо розвинутий та досліджений в Україні як з наукового погляду, так і з практичного. Перестрахування в нашій державі тільки починає виділятись у самостійний вид фінансової діяльності.

В Україні в даний момент не існує законодавчого середовища для роботи професійної перестрахувальної компанії. Перестрахуванням можуть займатись усі суб’єкти страхового ринку, які отримали ліцензію на той чи інший вид страхування, що призвело до демпінгування тарифів та обумовило ситуацію з відсутністю єдиних стандартів і вимог до договорів перестрахування.

Єдиної думки стосовно сутності перестрахування немає й у вітчизняній науковій літературі. В своїй більшості вітчизняні автори [1—4] використовують визначення перестрахування, яке закріплене в законі „Про страхування“, але, на наш погляд, воно не відображає повною мірою всієї сутності даного виду фінансової діяльності і залишає невизначеними питання, наприклад, стосов- но ретроцесії або відносин, які виникають у ході вторинного перестрахування між ретроцедентом і ретроцесіонарієм. Крім того, більшість авторів акцентують свою увагу на обмеженій кількості завдань перестрахування, використовуючи їх у різній послідовності та інтерпретації.

Отже, проаналізувавши наявні дефініції, вважаємо, що найбільш прийнятним є таке визначення перестрахування: це – самостійний вид фінансової діяльності стосовно процесу передачі ризику виконання визначеної частини зобов’язань прямим страховиком (цедентом, перестрахувальником) іншому страховику (перестраховику, цесіонеру) або подальшої передачі ризику перестраховиком (ретроцедент) іншому страховику (ретроцесіонеру) з метою забезпечення фінансової стійкості та платоспроможності прямого страховика, розширення фінансових можливостей та стабілізації портфеля учасників перестрахування, збору та обробки інформації для вирішення міжнародних проблем страхової діяльності. Увесь процес перестрахування відбувається на договірних умовах та за визначеними тарифами.

Страхування ризиків, пов’язаних з реконструкцією АЕС, вугільних шахт, будівництва доріг, аеропортів, стимулювання розвитку експортних операцій, страхування аграрних ризиків та екологічних ризиків, потребує значних резервних фондів. Фінансова стабільність страхового ринку обумовлюється здійсненням операцій з перестрахування.

У даний момент окреслені види діяльності не покриті договорами страхування та перестрахування чи покриті частково. А виявлення, визначення та управління такими ризиками є соціальноекономічною необхідністю розвитку держави.

Особливо гостро також постає проблема екологічного страхування та перестрахування в нашій державі. Україна робить тільки перші кроки відносно екологічних засад розвитку суспільства і держави. Так, 17 жовтня 2007 р. розпорядженням Кабінету Міністрів України було схвалено Концепцію Стратегії національної екологічної політики України на період до 2020 року.

Метою даної стратегії є стабілізація і поліпшення екологічного стану території України завдяки утвердженню національної екологічної політики як інтегрованого чинника соціально-економічного розвитку держави, для забезпечення переходу до сталого (екологічно збалансованого) розвитку та впровадження екологічно збалансованої системи природокористування.

Наведемо деякі принципи, визначені в документі, а саме: екологічної відповідальності; попередження або запобігання; „забруднювач та користувач платять повну ціну“; міжсекторального партнерства та залучення до реалізації політики широкого кола зацікавлених сторін [5].

Вказані принципи безпосередньо стосуються, на наш погляд, процесу перестрахування, оскільки даний процес є як засобом впливу на суб’єктів господарювання, так і методом впровадження даної стратегії з боку держави.

Ще одним заходом відносно розвитку умов екологічного захисту є розгляд Верховною Радою України проекту закону „Про екологічне страхування“, який визначає єдині умови та порядок проведення екострахування в Україні в обов’язковій формі, регулює відносини у зазначеній сфері та спрямовує на відшкодування збитків, заподіяних майновим інтересам юридичних та фізичних осіб, унаслідок аварійного забруднення навколишнього природного середовища.

У даний момент страхування екологічних ризиків у вітчизняному законодавстві має незначне відображення лише в Закон України „Про страхування“ [6].

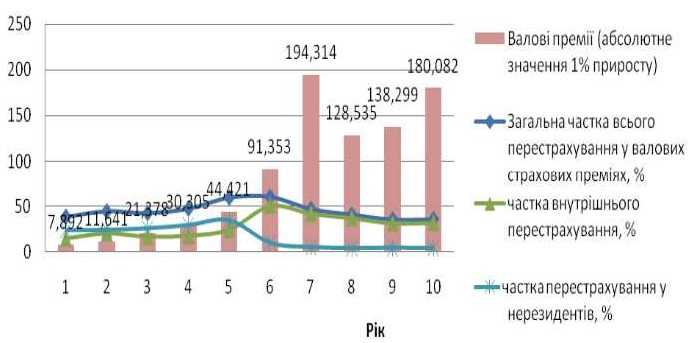

Для визначення загальних тенденцій на ринку перестрахування та з’ясування його місця в загальному ринку страхування України розглянемо динаміку частки перестрахування у валових преміях по ринку в цілому та структуру перестрахування у розрізі резидентів та нерезидентів (рис. 1).

Рис. 1 – Динаміка перестрахування резидентами та нерезидентами протягом 1998 – 2007 рр.

Можна стверджувати, що протягом періоду 1998 – 2007 рр. загальна частка перестрахування у валових страхових преміях невпинно зростала до 2004 р. і досягала 60 %, що становить 11678,3 млн грн. Надалі частка перестрахування в загальних валових преміях скорочувалась і в 2007 р. була 36 %. В абсолютному значенні частка перестрахування залишалась майже на одному рівні, що відповідає зростанню загальних валових премій по ринку страхування в Україні.

Розглядаючи частки перестрахування резидентів та нерезидентів у загальних валових преміях, треба зазначити, що до 2004 р. частка перестрахування у нерезидентів була неодмінно більшою і становила 35 % (3179,1 млн грн) проти 25 % (2238,1 млн грн) у резидентів. Але вже в наступному 2004 р. дана тенденція кардинально змінилась. Так, у 2004 р. частка внутрішнього перестрахування становила 50 % від загальних валових премій, або 9774,0 млн грн, а частка перестрахування нерезидентів – тільки 10 % (1904,3 млн грн). Дана зміна обумовлена законодавчими вимогам стосовно відповідності компаній нерезидентів рейтингам стійкості, що відразу унеможливило фінансові схеми стосовно страхування фінансових ризиків у перестраховиків з країн Прибалтики, які були основними партнерами українських компаній.

У наступні три роки розрив між часткою перестрахування резидентів та нерезидентів у валових страхових преміях зберігся.

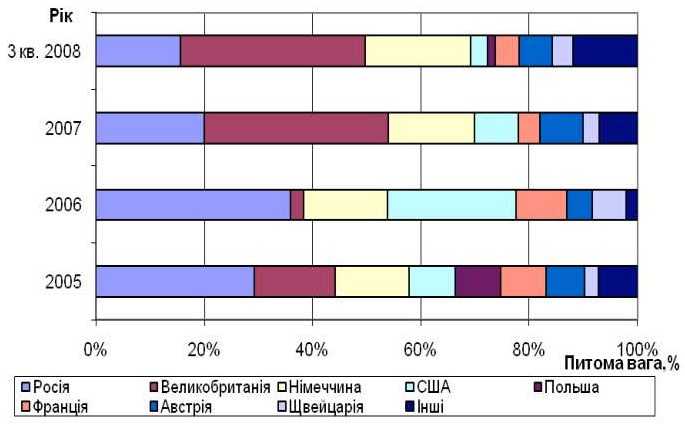

Крім того, необхідно розглянути структуру перестрахування ризиків у нерезидентів за період 2005 р. – ІІІ кв. 2008 р. (рис. 2).

Рис. 2 – Структура вхідного перестрахування за період 2005 р. – 3 кв. 2008 рр.

Так, протягом аналізованого періоду структура перестрахування ризиків у нерезидентів постійно змінювалась. Стабільним залишалась лише частка Росії, компанії якої перестраховували понад 20 % усіх ризиків. Значне зменшення частки Росії за ІІІ кв. 2008 р. обумовлено вступом України до СОТ. Після 16 травня 2008 р. договори перестрахування можуть бути укладені тільки з країнами членами СОТ, що неодмінно негативно вплине на весь ринок перестрахування України в цілому.

Тому частка збільшення перестрахування ризиків у Великобританії за останні два роки становила 32 %, що в абсолютному значенні перевищує 240 млн грн і є абсолютно зрозумілою тенденцією.

Частка інших країн, які беруть українські ризики на перестрахування, у своїй більшості не перевищує 10 % у загальній структурі.

Отже, ринок перестрахування в Україні розвивається паралельно з тенденціями розвитку страхового ринку України в цілому. Зростають обсяги премій, які одержують більшою мірою вітчизняні перестраховики, та поліпшується структура перестрахування ризиків у нерезидентів. У ІІІ кв. 2008 р. чисельність європейських компаній, в яких перестраховуються вітчизняні ризики, зросла (як в абсолютному, так і у відносному значенні).

Незважаючи на комплекс окреслених проблем, надалі ринок перестрахування в Україні очікує таке:

- дальше збільшення фінансових ресурсів вітчизняних компаній у результаті збільшення статутних фондів та консолідації ринку в процесі злиття та поглинання з метою збільшення вхідних потоків перестрахування від перестрахувальників-нерезидентів;

- створення об’єднань професійних перестраховиків, а також організацій, здатних поліпшити роботу на страховому ринку, зокрема інституту брокерів, перестрахових пулів;

- удосконалення законодавства в напрямі стимулювання розвитку вітчизняного перестраховика в реальному секторі ринку;

- упровадження нових перестрахових програм, розроблених спільно страховиками та перестраховиками, що дасть можливість зробити страховий продукт гнучкішим та комплексним.

Реалізація всіх наведених заходів дасть можливість сформувати стабільний український перестраховий ринок з максимальним використанням його внутрішнього потенціалу та наступної міжнародної інтеграції.

Аналіз ринку перестрахування в Україні та тенденції його дальшого розвитку показали таке:

- український ринок перестрахування перебуває на стадії становлення розвитку та організації. Процес виділення перестрахування в самостійний вид фінансової діяльності тільки розпочинається;

- перестрахування є багатогранним процесом, що впливає як на економічну діяльність суб’єктів господарювання, так і на їх соціальну складову;

- держава повинна бути зацікавлена у розвитку перестрахування, оскільки це сприяє вирішенню соціальних проблем у розрізі розв’язання екологічних питань, зменшує витрати бюджетних коштів та знижує відплив фінансових ресурсів за кордон, що обумовлює зростання інвестиційної привабливості не тільки страхового ринку а й національної економіки;

- вітчизняний ринок перестрахування розвивається паралельно з класичним ринком страхування, але незначна ємність українських компаній не дозволяє їм перестраховувати значні ризики, що спричинює відплив капіталу за кордон.

Літературa

1. –Гинзбург А.И. Страхование: учеб. пособие / А.И. Гинзбург. – СПб.: Питер, 2002. – 176 c.

2. –Дьячкова Ю.М. Страхування: навч. посіб. / Ю.М. Дьячкова. – К.: Центр навч. літ., 2008. – 240 с.

3. –Машина Н.І. Міжнародне страхування: навч. посіб. / Н.І. Машина. – К.: ЦНЛ, 2006. – 504 c.

4. –Ткаченко Н.В. Страхування: навч. посіб. / Н.В. Ткаченко. – К.: Ліра-К, 2007. – 376 с.

5. –Міністерство охорони навколишнього середовища України. Уряд схвалив Концепцію Стратегії національної екологічної політики України на період до 2020 року. [Eлектронний ресурс]. – Режим доступу: http://www.menr.gov.ua/cgi-bin/go?node=1325 22.10.2007

6. –Закон України „Про страхування“ [Eлектронний ресурс]. – Режим доступу: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=85%2F96-%E2%F0