Назад в библиотеку

Компьютеризированная скоринговая система принятия решений страхования автомобилей: актуальность и необходимость разработки.

Автор: А.М. Куликов, Е.О. Савкова, Ю.И. Филатов

Источник: ISSN 1561-5367,научно-теоретический журнал "Искусственный интеллект", под редакцией ВАК Украины, № 1(59), 2013 год, с.131-139

Ключенвые слова: андеррайтинг, страхование, методология создания, скоринговая система, страховые риски.

Аннотация

А.М. Куликов, Е.О. Савкова, Ю.И. Филатов - Компьютеризированная скоринговая система принятия решений страхования автомобилей: актуальность и необходимость разработки. Рассмотрена необходимость создания скоринговой системы. Приводится описание процесса андеррайтинга в страховании, а также его альтернативы – расчета страхового рейтинга, основанного на данных, полученных в результате анализа анкеты клиента специальной скоринговой системой.

Вступление

Страховые агенты принимают решение, стоит ли страховать лицо и сколько он должен платить за свою страховку, основываясь на вероятности наступления страховых случаев, например, аварий или пожаров (если говорить об автомобильном страховании или страховании недвижимости). Решающими факторами принятия решений являются такие как: история нарушений, опыт вождения, год приобретения и состояние имущества и т. д. Также риски прогнозируют с помощью страховых рейтингов, основанных на кредитной информации.

Проведённые исследования, показали, что кредитная история является неоспоримым и точным индикатором риска того, что с данным лицом произойдет страховой случай. Для многих страхователей скоринговые системы позволяют платить меньшие страховые премии. Данные страховых компаний показывают, что в среднем две трети их клиентов имеют меньшие премии из-за их хорошего страхового рейтинга. Если страховая компания не использует рейтинги, это может привести к тому, что ее менее рисковые клиенты будут платить за более рисковых. Исходя из истории 2002г. правительство штата Мэриленд запретило использовать кредитную информацию в страховании недвижимости и жестко ограничило ее использование в автомобильном страховании. В результате, по данным одной компании, премии для 59 процентов ее клиентов возросли на 14 процентов.

Страховым агентом необходимо спрогнозировать риск правильно, так, чтобы страховые взносы, были сбалансированными. Исследования в области автомобильного страхования показали, что существует очень тесная связь между страховыми рейтингами и объемом страховых выплат.

Цель, задачи и актуальность исследования.

Страховые компании применяют рейтинговые таблицы по-разному. Некоторые ими пользуются только при наличии других факторов, показывающих, что кандидат имеет высокую степень риска, т. е. с высокой вероятностью будет иметь много страховых случаев. Другие, наоборот, используют их очень широко, как при принятии решения об обслуживании кандидата, так и при выборе размера премии [1].

Целью данной статьи является обзор функций андеррайтинга и расчета страхового рейтинга скоринговой системой.

Задачи:

- Описать понятие, цель и функции андеррайтинга;

- Расписать подробную процедуру андеррайтинга;

- Сформулировать описание скоринговых инструментов в страховом бизнесе;

Основные тенденции развития страхования связаны с необходимостью создания надежного инструмента защиты интересов человека, общества, государства, субъектов экономической деятельности от рисков. В этом контексте андеррайтинг является ключевым звеном управления о перативной деятельностью страховой компании, а андеррайтерский результат в значительной мере определяет операционный результат страховой компании.

Ужесточение конкуренции на страховом рынке в Украине ставит перед андеррайтером задачи нового уровня сложности: как сохранить клиентскую базу при активной демпинговой политике конкурентов, как повысить качество страховых услуг и сохранить необходимый уровень рентабельности бизнеса.

Основная проблема, с которой сталкиваются страховые компании, состоит в необходимости совершенствования методов организации и управления процессом андеррайтинга в страховании, позволяющих оперативно работать с индивидуальными рисками страхователей и улучшать андеррайтерский результат страховщика.

Актуальность статьи обусловлена ростом потребности страховых компаний в эффективном андеррайтинге по имущественным и другим видам страхования в связи с развитием страхового рынка и недостаточным методическим обеспечением процессов принятия риска на страхование.

Теория андеррайтинга

Для успешного ведения бизнеса страховым компаниям необходимо обращаться к экспертному анализу страховых рисков – андеррайтингу.

Андеррайтинг (в страховании) — процесс анализа предлагаемых на страхование рисков и определения адекватной риску тарифной ставки и условий страхования.[2] Андеррайтинг на профессиональным уровне позволяет повысить рентабельность страховых операций. Факторы определяющие ценность андеррайтинга в страховании:

- объективная оценка риска, оценка степени безопасности клиента;

- создание гибкой системы ценообразования на страховые услуги;

- постоянный контроль (мониторинг) структуры и качества страхового портфеля.

В Украине эксперт-андеррайтер использует в основном собственный опыт, призывая иногда на помощь опыт прецедентов. Это безусловно влияет на качество результата — недооцененный риск, завышенные страховые выплаты, низкая рентабельность бизнеса.

Использование автоматизированных методик и средств в Украинских страховых компаниях всё еще недостаточно распространено. Отметим, что внедрение современных информационных технологий даёт возможность значительно повысить эффективность работы андеррайтеров. С высокой эффективностью могут быть использованы в сфере страхования технологии скоринга, широко используемые в банковском кредитовании в процессе оценки и управления финансовыми рисками.

Принципы работы скоринговых систем

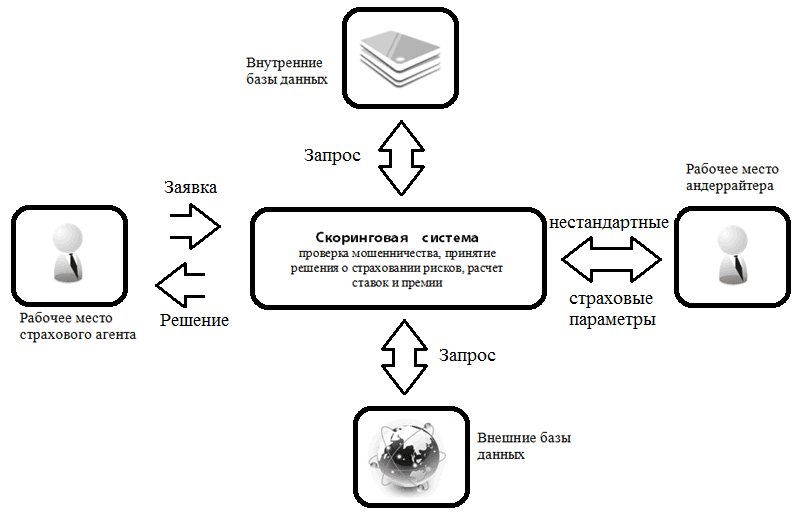

Скоринговая система – это аналитический центр, который позволит страховой компании прогнозировать страховые случаи, возможность гибко управлять страховыми правилами, политиками и скоринговыми моделями, выявлять возможность мошенничества и во много раз ускорить обработку заявок на страхование.

Рис1. Процесс принятия решения с использованием скоринговой системы

Система предоставит динамическое количество рабочих мест, необходимых для продуктивной работы компании. Правила и формулу расчетов, графики выплат и т.п. смогут быть настроены или изменены администраторами системы страховой компании. Web-интерфейс рабочих мест позволит осуществить удаленный доступ к системе через интернет в любое удобное время.

В системе необходимо реализовать следующие функции: выявления мошенничества, принятия решения о страховании/ отказе в страховании, анализа страховых рисков, определения оптимального страхового тарифа, определения условий страхового покрытия по рискам.

В скоринговой системе будет реализован наиболее точный алгоритм оценки страхователя и выявления мошенничества на различных этапах - заключения договора, наступления страхового случая, анализа страхового портфеля, а также функция построения всевозможных необходимых специализированных отчетов.

Использование скоринговых систем в страховых системах позволит свести риски мошенничества со стороны страхователей до минимально возможного уровня, что поможет экономить денежные средства на размерах страховых выплат; исключить риски мошенничества со стороны страховых агентов и повысить эффективность их работы, что дает возможность повысить качество принятия решения; проводить обоснованное изменение процентных ставок.

Выводы

Данное исследование показывает, что сейчас, за некоторыми исключениями, ни у одной украинской страховой компании нет действующей классической системы скоринга.

Такая ситуация объективна — намерение внедрить достойное скоринговое решение зачастую наталкивается на отсутствие необходимых исторических данных и возможности применить какой-либо статпакет.

Разрабатываемая система сможет повысить качество принятия решения по оформлению страхового договора, снизить риски мошенничества, как со стороны агентов, так и со стороны страхователей, избежать ошибок и искажения данных при заполнении.

Система будет автоматизировать процессы, анализа страховых рисков, принятия решения о страховании рисков или отказ в страховании, определения оптимального страхового тарифа, определения условий страхового покрытия по рискам.

Список использованной литературы

1 Информационный сайт, посвящённый теме страхования http://www.insur-info.ru//

2. Архипов А.П. Андеррайтинг в страховании. Теоретический курс и практикум: учебное пособие для студентов вузов, обучающихся по специальности 08.01.05. - М.: ЮНИТИ-ДАНА, 2007г., стр. 292

3. Сайт рейтингового агентства. http://www.raexpert.ru/

4. Официальный сайт конгресса по андеррайтингу. http://underwriting-congress.ru/

5. Архипов А.П. Андеррайтинг в страховании. Теоретический курс и практикум: учебное пособие для студентов вузов, обучающихся по специальности 08.01.05. - М.: ЮНИТИ-ДАНА, 2007г., стр. 292