Система поддержки принятия решений для страхования.

Автор:А.М.Шахраманьян, Э.Э. Мамедов

Источник: Сайт "Геоинформационные системы для бизнеса и общества" http://www.dataplus.ru/news/arcreview/detail.php?ID=1478&SECTION_ID=41

Аннотация

А.М.Шахраманьян, Э.Э. Мамедов - Рассматриваются новые возможности в области создания и работы информационной системы поддержки принятия решений (СППР) в страховании на базе современных геоинформационных систем (ГИС). Приведены примеры использования такой системы Московским перестраховочным обществом в качестве эффективного инструмента управления.

Страховой рынок России интенсивно развивается, растет число объектов и видов страхования. В связи с этим неизбежно возникает задача повышения эффективности управления информационными ресурсами страховых компаний. Речь идет о создании информационной системы поддержки принятия решений (СППР), предназначенной для руководства, андеррайтеров, маркетологов и специалистов других подразделений, занимающихся анализом и планированием деятельности страховщика.

Создание и внедрение такой системы позволит специалисту страховой компании быстро получать ответы на свои профессиональные информационные запросы. Например, андеррайтер может поставить вопрос «Каков размер возможной кумуляции по застрахованным объектам?», маркетолог – «В каких регионах наиболее предпочтительно развивать бизнес компании?», актуарий – «Насколько точны текущие актуарные расчеты и как их можно улучшить?», топ-менеджер – «Какова динамика развития компании и дальнейшая стратегия?».

Нынешнее положение дел в страховых компаниях таково, что поиск ответов на подобные вопросы часто влечет за собой большие временные издержки, а полученные ответы не всегда достаточно обоснованны. Например, в процессе оценки риска каждый андеррайтер самостоятельно ищет информацию в различных источниках, проводит расчеты. Это требует не только большого количества времени, но и приводит к субъективной оценке риска. То есть, оценки риска для одного и того же объекта, сделанные разными андеррайтерами, могут отличаться.

СППР позволяет оперативно и объективно оценить риск объекта страхования на основе заложенной в систему информации о степенях риска в той или иной местности, а также автоматического расчета кумуляции риска с использованием информации об уже застрахованных объектах.

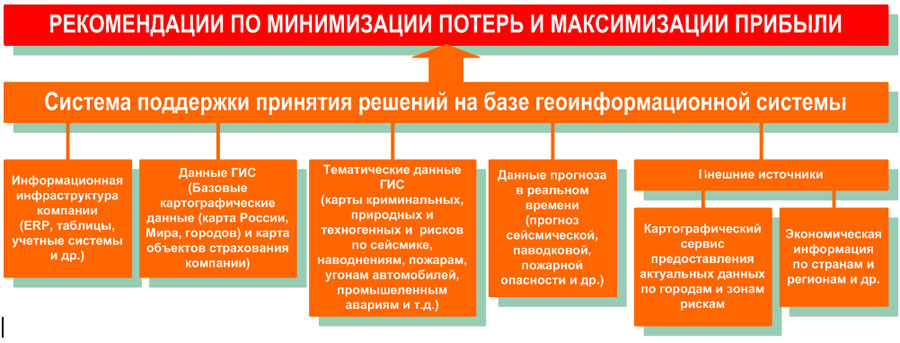

СППР также предоставляет результаты анализа деятельности компании в регионах, определяет возможные направления территориального расширения бизнеса, исходя из экономической информации о регионах, уточняет актуарные расчеты на основе пространственной статистики, а также позволяет решать множество других задач, связанных с анализом и планированием деятельности компании(рис. 1).

Рис. 1. Консолидация разнородной информации в СППР для формирования рекомендаций по минимизации потерь и максимизации прибыли компании.

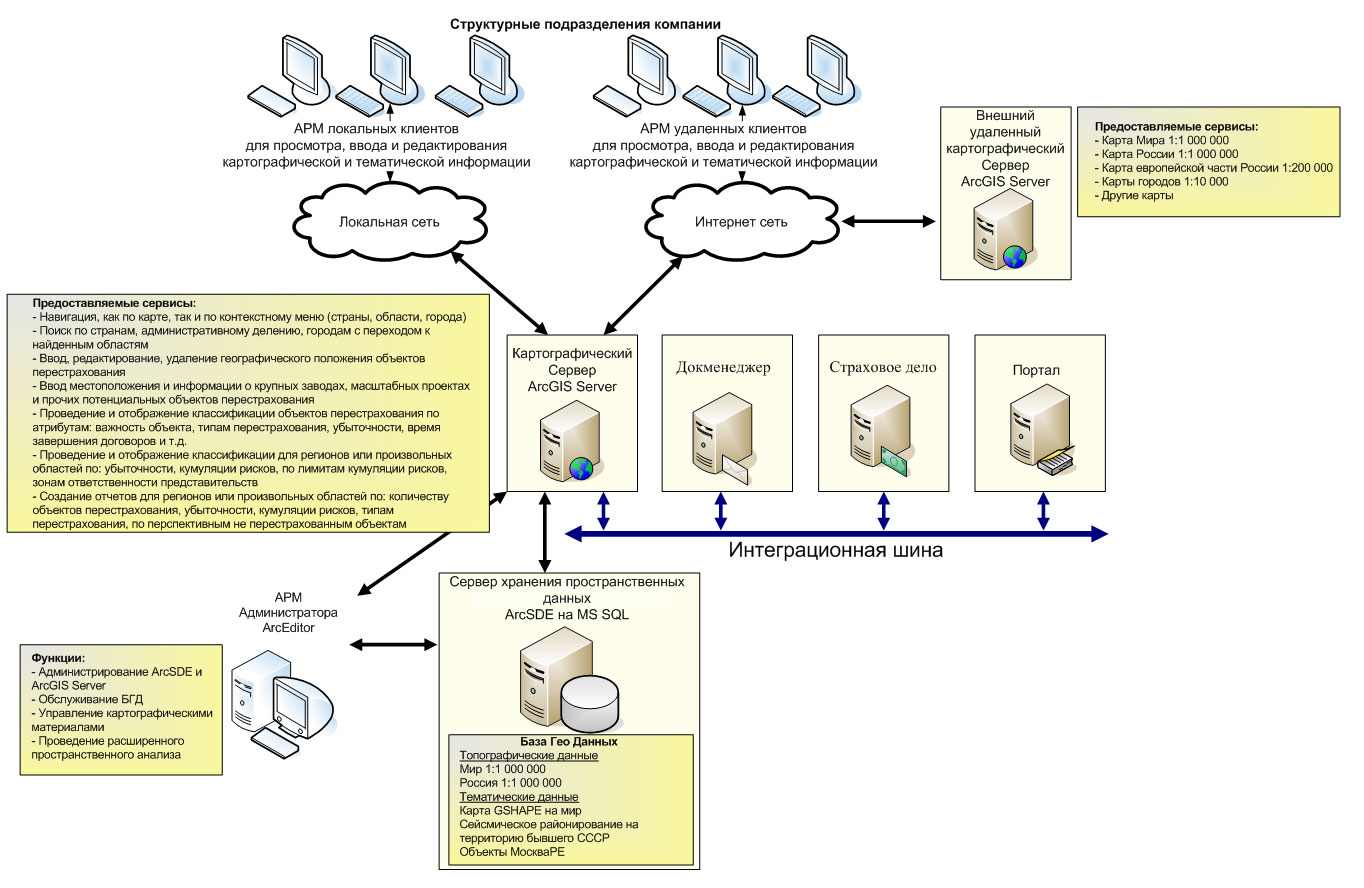

В компании Москва Ре (www.moscowre.ru) совместно с ДАТА+ разработана СПРР на базе геоинформационных продуктов компании ESRI (рис. 2). Эту технологию используют при разработке аналогичных систем ведущие зарубежные перестраховочные компании, такие как MunichRe, PartnerRe, SwissRe.

Рис. 2. Архитектура развертывания СППР МоскваРе.

Особенно хотелось бы подчеркнуть уникальные возможности СППР в области формирования рекомендаций по уменьшению потерь и максимизации прибыли компании.

Так, например, в настоящее время на основе метода Акопяна С.Ц. (1995-1998 гг.) в части прогноза сейсмической опасности и по методам оценки сейсмического риска и ущерба, разработанных в докторской диссертации Шахраманьяна М.А. (1994г.), создана компьютерная программа «Система слежения в режиме реального времени за сейсмоопасными районами Земного шара, прогноза, оценки ущерба и надежного определения в сейсмоопасных районах временных интервалов и зон отсутствия сильных землетрясений (СЕЙСМОС)» (свидетельство РОСПАТЕНТА №2006610363 от 17 января 2006 года, авторы: Акопян С.Ц., Шахраманьян М.А., Шахраманьян А.М.). В числе прочего, СЕЙСМОС позволяет в реальном времени формировать рекомендации по страхованию, или отказу в страховании, оценки сейсмического риска для территорий разных стран мира на основе динамических карт сейсмической опасности, расчета возможного ущерба и вероятности возникновения страхового случая. По сравнению с использованием традиционных методов оценки сейсмического риска (на основе статичных карт сейсмического районирования, см. рис. 3), методика СЕЙСМОС определяет не только степень сейсмического риска в той или иной местности, но и показывает временное распределение сейсмической опасности в реальном времени, а также рассчитывает потенциальный ущерб от землетрясения. По этой методике из всей сейсмоопасной зоны (например, IX-X баллов) можно исключить сейсмическую опасность на подавляющей площади данной зоны (90%) и определить сейсмическую опасность на оставшейся территории (10%). Такое распределение сейсмической опасности в пространстве и времени дает дополнительную информацию и предоставляет эффективный рабочий инструмент для страховых компаний.

С помощью СЕЙСМОС можно надежно определить (с вероятностью близкой к 100%) зоны отсутствия сильных землетрясений в течение текущего года. Это дает страховщику возможность обоснованно брать на себя ответственность по сейсмическим рискам в данных регионах (принцип максимизации прибыли).

В качестве показательного примера работы с использованием СЕЙСМОС можно привести успешную локализацию места (южное побережье о. Ява, Индонезия) и временного интервала (июнь 2006 - февраль 2007), в течение которого ожидалось сильное землетрясение, способное вызвать цунами. Об этом 02 июня 2006 года в МоскваРе было отправлено официальное письмо (Вх. №506/В-06), составленное авторами системы СЕЙСМОС. Данный прогноз полностью подтвердился 17 июля 2006 года.

Таким образом, уникальная возможность локализации зон и временных интервалов сейсмической опасности с использованием СЕЙСМОС предостерегает компанию от потенциальных страховых случаев (принцип минимизации потерь).