Реферат по теме выпускной работы

Содержание

- Введение

- 1. Основные проблемы повышения адекватности моделей и методов макроэкономического моделирования

- 2. Разработка средств макроэкономического моделирования

- 3. Исследование возможности применения инструментария нечеткой алгебры для расчетов

- 4. Разработка методического обеспечения для решения макроэкономических задач с применением нечетко-возможностного математического инструментария

- Выводы

- Список источников

Введение

Современная рыночная экономика относится к классу смешанных. В ней производство развивается под воздействием собственных рыночных эффектов, вызывающих, зачастую, не вполне логически обоснованную потребительскую активность домашних хозяйств. При этом государство регулирует этот процесс: устанавливает правовую структуру бизнеса и контролирует ее соблюдение, опираясь на данные статистики производства и потребления, обычно имеющей случайный характер.

Макроэкономическая модель такой экономики должна представлять собой сложнейший аппарат, в частности учитывающий и разнообразные описания неопределенности рыночного и государственного, внутреннего и внешнего регулирования. Необходимо реализовать математическую методологию, более полно учитывающую поведенческие

аспекты при описании процессов развития рыночной экономики в кризисных и переходных условиях.

Целью данной работы является развитие аппарата макроэкономического моделирования с использованием нечетко-возможностных математических методов анализа микроэкономических процессов.

Для реализации поставленной цели необходимо выполнить ряд задач:

- выявить основные проблемы повышения адекватности моделей и методов макроэкономического моделирования;

- разработать средства макроэкономического моделирования, прикладные возможности которых ориентированы на широкое применение нечетко-возможностного математического аппарата;

- исследовать возможности применения инструментария нечеткой алгебры для расчетов;

- разработать методическое обеспечение для решения макроэкономических задач с применением нечетко-возможностного математического инструментария.

Объектом исследования данной работы является рыночный механизм установления общего равновесия в экономической системе на макро- и мезоуровне.

Предмет исследования — современный аппарат моделирования процессов установления и поддержания общего экономического равновесия и возможности его применения.

1. Основные проблемы повышения адекватности моделей и методов макроэкономического моделирования

Излагаются основные проблемы разработки адекватных моделей рыночной экономики. Проводится детальный анализ методологических и методических аспектов проблемы анализа макроэкономических взаимосвязей. На основе рассмотрения особенностей современной методологии макроэкономических исследований изложены общие понятия и дана классификация макроэкономических моделей, разработанных к настоящему времени [1].

Существует объективная двойственность в использовании математических структур при макроэкономическом моделировании целостной экономической системе (ЦЭС): с одной стороны, как моделей для множества истинных формул, с другой стороны, как содержательно интерпретируемой модели реальной ЦЭС.

Рисунок 1 – Математическая интерпретация двойственности макроэкономических моделей (анимация: 5 кадров, 5 циклов повторения, 42,5 килобайт)

Основным инструментом теоретического разрешения данной двойственности выступает требование адекватности модели и реальной ЦЭС, а формализованными методами обеспечивающими адекватность модели и ЦЭС являются методы декомпозиции и агрегирования. [2].

Существует два противоположных направления (школы) обеспечения требования адекватности макроэкономических моделей и ЦЭС: классическое и кейнсианское

В действительности невозможность полного выполнения условий адекватности концептуальных моделей и математически записанных эмпирических зависимостей зачастую приводит к ослаблению требований к истинности получаемых математических макромоделей. Множество известных и описанных в настоящее время макроэкономических эффектов требуют более детального описания с помощью методов, составляющих формальный подход к макроэкономическому моделированию. Для этого следует формализовать основные макроэкономические концепции (концептуальные модели макроэкономических элементов), входящие в общий контур реакции производителей и потребителей на изменение цен.

Основу всех современных макроэкономических концепций составляют некоторые важные микроэкономические концепции, на основе которых и формируются макроэкономические концепции низшего уровня — концепции мотивации экономических агентов БФ и ДХ.

В результате анализа моделей и методов макроэкономического моделирования выявляются некоторые важные проблемы использования математической теории выбора в условиях неопределенности в макроэкономических моделях. Излагаются методологические основы современных и перспективных макроэкономических концепций.

Вначале по отдельности рассматриваются основы и проблематика концепций высшего (макроэкономического) и низшего (микроэкономического) уровней. Далее, как результат композиции этих концепций, рассматривается проблематика моделей общего экономического равновесия и методология теории общественного выбора. При этом детализируется концептуальная модель общего экономического равновесия и математическая модель общественного выбора.

В заключение на основании анализа существующих моделей выявляется проблематика синтеза моделей общего экономического равновесия, синтеза макроэкономических концептуальных моделей, а также проблематика исследования закономерностей макроэкономических взаимосвязей с учетом факторов неопределенности.

2. Разработка средств макроэкономического моделирования

Рассмотрены нечетко-вероятностные методы исследований и глобальная проблема оценивания возможностей в задачах моделирования макроэкономики. На основании анализа экономико-математической методологии моделирования с использованием методов декомпозиции отношений, а также с использованием методов декомпозиции отображений рассматриваются подходы к формализованному представлению моделей общего экономического равновесия [3].

Обосновывается переход от классической формализации моделей общего экономического равновесия к формализованным неоклассическим и неокейнсианским моделям, что позволяет учитывать различные факторы неопределенности и обеспечить корректность сближения микро- и макроэкономических моделей. С этой целью разрабатывается концепция нечеткой меры, а также обобщенный нечетко-возможностный подход к моделированию макроэкономики.

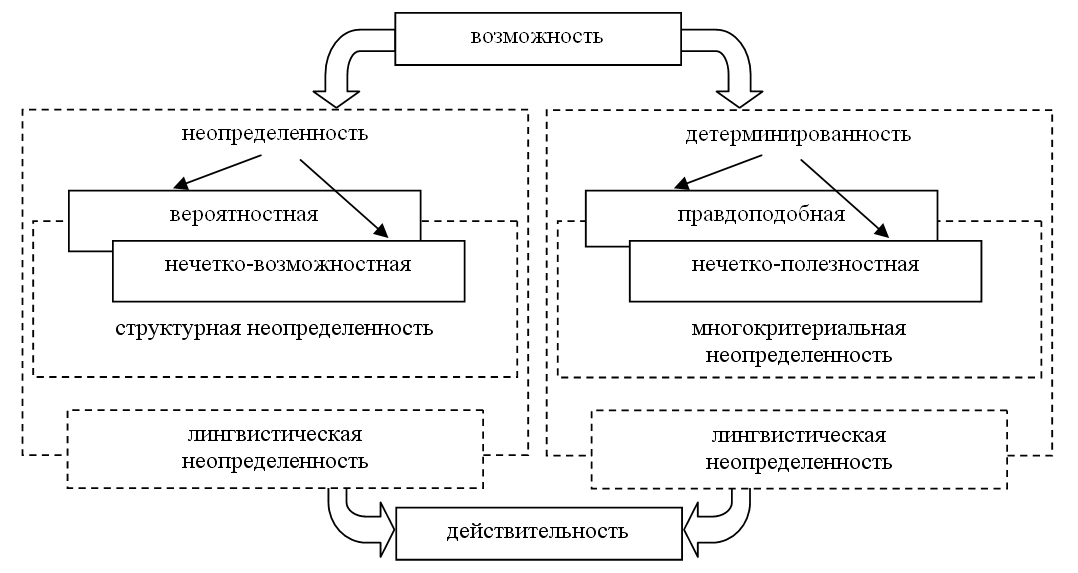

Cогласно общим представлениям системного подхода неопределенность, как основной сопутствующий фактор при разрешении вопроса сложности, оказывается также сложно структурированным понятием и одним из важнейших инструментов обеспечения адекватности выводов исследований реально происходящим в экономике процессам. Вследствие многозначности факторов неопределенности операции с числовыми оценками неопределенности, если таковые можно представить в рамках теоретико-множественного подхода, имеют смысл только в том случае, когда эти оценки отражают один, и только один фактор (либо общую группу факторов) неопределенности для всех участвующих в операции операндов. Для учета этой особенности в экономической предметной области предложена новая трактовка парадигмы неопределенности (рисунок 2) [4].

Рисунок 2 – Многомерная парадигма неопределенности

В такой трактовке детерминированность в необходимом смысле парадигм Канта и Л. Заде формируется двумя факторами: собственно фактором необходимости (правдоподобность) и аксиологическим фактором (нечетко-полезностный). При этом учитывается, что аксиологический фактор связан с нечеткой оценкой альтернатив, а поссибилический – с нечеткой оценкой структуры предмета. Переходы от возможности к действительности рассматриваются через лингвистическую неопределенность по любому из двух путей. При переходе собственно через неопределенность лингвистический аспект может включать как частный случай не только поссибилическую, но и вероятностную неопределенность. При переходе через детерминированность лингвистический аспект как частный случай включает правдоподобность (необходимость в смысле Канта) и аксиологическую (нечетко-полезностную) неопределенность.

Для формализации новой парадигмы неопределенности предлагается определение лингвистического возможностно-полезностного пространства, в котором исследуется преобразование возможности в действительность.

На основе анализа категорий неопределенности, используемых при исследовании сложных систем, предлагается соответствующая математическая структура в задачах моделирования экономических систем с учетом факторов неопределенности. Анализируются основные пути и методы решения задач нечеткой оптимизации в моделях мотивации экономических субъектов [5].

3. Исследование возможности применения инструментария нечеткой алгебры для расчетов

С учетом выбранных во втором разделе направлений и сформулированных требований к макроэкономическому моделированию излагаются основы создания специального математического инструментария нечеткой алгебры в целях моделирования процессов в сложных экономических системах.

В последнее время для математического описания нечетких чисел все шире используется понятие и соответствующий аппарат нечеткого предиката возможностей. Для выполнения практических расчетов с нечеткими числами необходимо задать две элементарные алгебры: алгебру арифметических бинарных операций ( сложение

, вычитание

, умножение

и деление

) и алгебру логических бинарных операций (больше

, меньше

, равно

и их производные). Предлагается в качестве основы алгебры арифметических операций с нечеткими числами применять принцип обобщения, согласно которому результатом любой нечеткой операции должно быть нечеткое число, определенное в той же форме [6].

Для этого на основе понятия нечеткого числа и операций с нечеткими числами разрабатывается математическое описание бинарных алгебраических и логических операций с нечеткими числами. В качестве обобщения этих математических конструкций разрабатывается инструментарий нечеткой алгебры на основе предикатных смесей. При этом общие определения основных алгебраических операций на смесях конкретизируются разработкой нечетких бинарных алгебраических операций, заданных на базовых множествах линейными уровневыми функциями аргументов.

Алгебра арифметических операций с нечеткими числами может служить математической моделью расчета показателя выбора в процессе принятия субъективного решения ДХ или БФ. При этом введение предикатной смеси в виде некоторой математической функции открывает широкие возможности к статистическому подтверждению адекватности введенной алгебры операций с нечеткими числами и реальному мыслительному процессу выбора конкретного макроэкономического субъекта. Однако применение менее точного и надежного

субъективного выбора на практике оправдано лишь тогда, когда более точный и надежный

объективный выбор по каким-либо причинам невозможен [7].

Основным отличием определенного на предикатных смесях математического аппарата алгебраических операций с нечеткими числами является наличие трех противоречий

Далее проводятся исследования разработанного математического инструментария. Вначале исследуется методика логико-алгебраических вычислений в экономических моделях с нечеткими параметрами. Затем анализируются основные свойства нечетких алгебраических бинарных операций.

4. Разработка методического обеспечения для решения макроэкономических задач с применением нечетко-возможностного математического инструментария

На основе методологии, изложенной в предыдущих разделах, рассматриваются некоторые важные прикладные результаты применения нечетко-вероятностного подхода к решению макроэкономических задач. В частности, рассматривается решение задач выбора структуры акционерного капитала при наличии нечеткой информации о доходности ценных бумаг, обобщенное в теореме Миллера-Модильяни (ММ). На основе анализа классической формулировки теоремы ММ и таких факторов современной экономической действительности, как влияние индивидуальной ставки по кредитам для инвесторов и влияние различий в процентных ставках по облигациям дается новая нечеткая формулировка теоремы ММ, лишенная недостатков традиционных детерминированной и стохастической постановок.

Известная классическая методика выбора структуры акционерного капитала на основе решения задач оценивания стоимости БФ сводится к доказательству инвариантности стоимости БФ по отношению к структуре ее капитала (теорема ММ), имеет не только сильные, но и слабые стороны. Предложена коррекция этого доказательства и формулировка теоремы ММ, основанная на введении допусков и применении методов нечеткой алгебры. Необходимость в некоторой корректировке классического доказательства (отмеченная еще самими авторами ММ) объясняется тем, что выполнить одно из основных допущений теоремы ММ на реальном рынке капитала оказывается невозможно. В результате доказательство, построенное, в частности, на том основании, что инвесторы (как ДХ) могут получать кредиты под те же проценты, что и юридические лица – БФ, или что ставки по облигациям сравняются со ставками по кредитам, становится неочевидным и вполне может быть опровергнуто.

В заключение рассматривается решение задач линейного лингвистического распознавания состояния экономических агентов при нечетком описании финансово-экономических параметров. Разрабатываются общие положения метода лингвистического распознавания и предлагаются новые взаимосвязанные подходы с использованием как двухмерных, так и многомерных моделей неопределенных параметров распознавания.

Рассматриваются вопросы применения разработанного в третьем разделе инструментария оперирования с нечеткими числами для формирования линеаризованного представления шкалы качества лингвистического распознавания.

Выводы

В процессе исследования темы магистрской работи были выявлены основные проблемы повышения адекватности моделей и методов макроэкономического, моделирования; разработаны средства макроэкономического моделирования, прикладные возможности которых ориентированы на широкое применение нечетко-возможностного математического аппарата; исследованы возможности применения инструментария нечеткой алгебры для расчетов. В дальнейшем планируется разработать методическое обеспечение для решения макроэкономических задач с применением нечетко-возможностного математического инструментария.

Список источников

- Вечканов Г.С. Экономическая теория: Учебник для вузов. 3-е изд. Стандарт третьего поколения. — СПб.: Питер, 2011. — 512с.

- Вечканов Г.С., Вечканова Г.Р. Макроэкономика. Завтра экзамен. 8-е изд. — СПб.: Питер, 2008. — 288 с.

- Акаев А.А., Гринберг Р.С., Гринин Л.Е., Коротаев А.В., Малков С.Ю. Кондратьевские волны: аспекты и перспективы: ежегодник / Отв. ред. Акаев А.А., Гринберг Р.С., Гринин Л.Е., Коротаев А.В., Малков С.Ю. — Влгоград: Учитель, 2012. — 384с.

- Кононова Л.О.. Чорноус Л.В., Скопенко Н.С. Економетрія: конспект лекцій / Л.О. Кононова, Л.В. Чорноус, Н.С.Скопенко. – К: НУХТ, 2010. – 144 с.

- Радионов Н.В. Модели эффективности инвестиций и кредитования. Часть 1. Основы финансового анализа: Монография. – СПб.: Наука, 2005. – 37,5 п.л.

- Бородич С.А. Вводный курс эконометрики / С.А.Бородич. – Мн.:БГУ, 2000. – 354 с.

- Плотников В.В. Основы эконометрики / В.В. Плотников. – Владивосток: ДВГАЭУ, 2003.