Комерційні банки, що працюють на фінансовому ринку в умовах сучасної економіко-політичної системи, знаходяться в конкурентній боротьбі за збереження та поліпшення свого ринкового становища.

В умовах фінансової нестабільності, значного зниження довіри клієнтів до банківських установ, прагненням банків уникнути невиправданих витрат, посилюється конкуренція на ринку банківських послуг.

В сучасних умовах, мають можливість розвиватися тільки ті банки, які зберігають стабільність і володіють високою конкурентоспроможністю. Конкурентоспроможність є інтегральною характеристикою, що включає в себе як фінансові, так і нефінансові показники, такі як новітні технології, інноваційні методи ведення бізнесу тощо.

Питання банківської конкуренції, конкурентоспроможності банків на ринку банківських послуг розглядали такі вчені, як В.М. Геєць, О.С. Гальчинський, В.Д. Камаєв, Т.С. Струбайло, І.В. Лютий, А.В Мірошниченко, О.Е Седих та інші.

Банк як учасник ринку продає специфічний товар (банківські послуги) і зацікавлений в отриманні прибутку. На вітчизняному банківському ринку станом на 1 жовтня 2012 року працює 175 банків [1] , які продають однаковий товар, що сприяє виникненню сильної конкуренції, яка носить як ціновий, так і неціновий характер.

Кожна кредитна організація прагне підвищити свою конкурентоспроможність, конкурентоспроможність своїх продуктів і послуг, щоб споживачі скористалися саме її пропозицією.

Седих О.Є. розглядає конкурентоспроможність продуктового ряду банку як сукупність кількісних і якісних ознак послуг фінансової установи, які створюють певну цінність для існуючих або потенційних клієнтів і роблять банківські продукти даної установи привабливими [2].

Згідно думки Г.Г. Коробової, суб'єктами банківської конкуренції є не тільки самі банки, але і всі інші фінансові та нефінансові установи – учасники банківського ринку [3].

Ніконова І.А. і Шамгунов Р.Н. вважають, що конкурентоспроможність комерційного банку в сучасних умовах визначається ступенем його відповідності потребам клієнтів і високими темпами зростання його клієнтської бази [4, с.15].

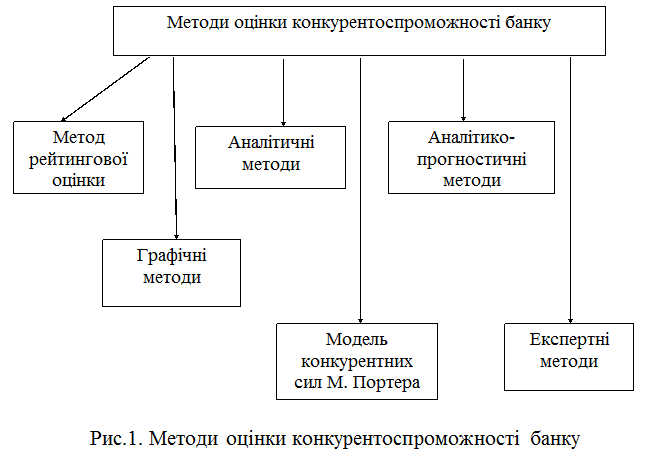

Таким чином, управління конкурентоспроможністю є одним з головних завдання комерційного банку. А для цього необхідно, перш за все, оцінити конкурентоспроможність кредитної установи. Конкурентоспроможність банку може бути визначена різними методами (рис.1).

До аналітичних методів оцінки конкурентоспроможності банку відносяться: метод оцінки конкурентоспроможності банку через інтегральний показник, оцінка конкурентоспроможності на основі розрахунку ринкової частки, оцінка конкурентоспроможності установи на основі теорії ефективної конкуренції тощо.

Переваги цієї групи методів полягає у простоті розрахунків за наявної інформації, а також досить легкому порівнянні параметрів аналізованого банку та зразка-аналога.

Недоліком даної групи методів є суб'єктивний вплив на оцінку конкурентоспроможності з боку експертів, а також труднощі, пов'язані з обмеженою доступністю необхідних даних про діяльності банків-конкурентів.

Аналітико-прогностичні методи відрізняються не тільки можливістю врахування впливу різних факторів зовнішнього середовища при оцінці конкурентоспроможності комерційного банку, але і можливістю комплексного аналізу послуг, кон'юнктури ринку, технології. Дана група методів включає в себе метод мозкового штурму, метод оцінки конкурентоспроможності продукції на основі рівня продажів.

Графічні методи оцінки конкурентоспроможності (багатокутник конкурентоспроможності, метод кругових діаграм, метод гістограм та інші) дозволяють наочно продемонструвати конкурентне становище комерційного банку в порівнянні з конкурентами.

Однак відсутність точної кількісної характеристики банків-конкурентів за заданими критеріями обмежує можливість застосування даних методів.

Найбільші банки світу використовують при проведенні стратегічних досліджень та аналізу інтенсивності конкуренції модель конкурентних сил Майкла Портера.

М. Портер виділяє п'ять факторів, які найбільшою мірою впливають на організацію: боротьба з існуючими конкурентами; загрози з боку нових конкурентів; можливість проведення торгів з постачальниками; можливості споживачів зробити свій вибір і здійснювати торги з банком; загрози з боку альтернативних послуг. Головним недоліком моделі М. Портера є якісний характер результатів аналізу та неможливість отримати чітку кількісну оцінку.

До експертних методів можна віднести методику оцінки конкурентоспроможності «4P». На відміну від моделі М. Портера, вони дозволяє отримати кількісну оцінку, як по окремим факторам, так і за всіма чинниками конкурентоспроможності в цілому.

Методика «4P» заснована на порівняльному аналізі конкурентів за наступними показниками: продукт, ціна, просування на ринку, регіон та канали збуту. Недолік методу – оцінка проводиться експертним шляхом.

Крім того, розглянуті методи оцінки конкурентоспроможності не дають повного уявлення про рівень конкурентоспроможності банку, так як при їх використанні враховуються не всі аспекти діяльності банку. А для ефективної оцінки конкурентоспроможності комерційного банку необхідно використовувати комплекс вищезазначених методів з урахуванням специфіка банківської сфери.

Таким чином, комплексна оцінка конкурентоспроможності комерційного банку створює основу для прийняття вірних управлінських рішень не тільки в області оптимізації діяльності з обслуговування клієнтів, але і при обґрунтуванні завдань, що вирішуються в рамках реалізації конкурентної стратегії банківської установи.

Література

1.Oсновнi показники діяльності банків України [Електронний ресурс]. – Режим доступу: www.bank.gov.ua/control/uk/publish/ article?art_id=36807

2. Седих О.Є. Оцінка ефективності управління продуктами банку / О.Є. Седих // Економічний простір. – 2009. – № 22/1. – С. 176-184.

3. Коробова Г.Г. Банковское дело: учебник для высших учебных заведений / Г.Г. Коробова. – М.: Экономистъ, 2006. – 766 с.

4. Никонова И.А., Шамгунов Р.Н. Стратегия и стоимость коммерческого банка. / И.А. Никонова, Р.Н. Шамгунов. – М.: Альпина Бизнес Букс, 2004. – 304 с.