Современное положение банковской системы Украины и прогнозы ее развития в ближайшем будущем приводят к повышению актуальности проблемы оценки такой характеристики коммерческого банка как конкурентоспособность.

Успешная деятельность коммерческого банка связана не только с эффективной внутренней политикой банка, но и с внешними условиями, к которым банки должны адаптироваться с максимальной для себя выгодой, учитывая тенденции развития рынка и достигая конкурентных преимуществ.

В Украине вопросы формирования конкурентоспособности коммерческих банков и методы их оценки рассматривали такие ученые как В.В. Герасименко, И.В. Лютый, О.Е. Седых [1], В.М. Геец, Т.С. Струбайло, А.В. Мирошниченко и др. Однако, проблема оценки конкурентоспособности заключается в отсутствии единого подхода, в неоднозначности выбора влияющих на неё факторов. Актуальность данной темы связана с усилением конкурентной борьбы между коммерческими банками за потребителей банковских услуг.

Целью данного исследования является исследование экономической категории «конкурентоспособность коммерческого банка» и его услуг, а так же изучение факторов, влияющих на уровень конкурентоспособность коммерческого банка.

На рынке финансовых услуг конкуренция определяется как процесс соперничества между участниками рынка финансовых услуг – финансовыми учреждениями. При этом под финансовым учреждением, согласно Закону Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг» [2], понимается – юридическое лицо, которое в соответствии с законом предоставляет одну или несколько финансовых услуг, а также другие услуги (операции), связанные с оказанием финансовых услуг, в случаях, прямо определенных законом, и внесено в соответствующий реестр в установленном законом порядке.

Конкурентоспособность банковской услуги – это совокупность потребительских свойств данной услуги, характеризующая их отличие от услуг конкурента по степени соответствия конкретным общественным потребностям с учетом затрат на их приобретение [3].

А.Ю. Юданов конкурентоспособностью банковской услуги называет степень её притягательности для совершающего реальную покупку потребителя [4] .

Основной целью коммерческих банков в рыночной экономике является обеспечение конкурентоспособности услуг, за которой следует их финансовое благополучие. Уровень конкурентоспособности услуг является обобщающим показателем жизнеспособности коммерческого банка, его умения эффективно использовать финансовый, производственный и трудовой потенциалы [5] .

Формирование конкурентоспособности банка под влиянием внутренних факторов включает в себя повышение уровня конкурентоспособности: банковских услуг, эффективности управленческих решений и финансовых показателей.

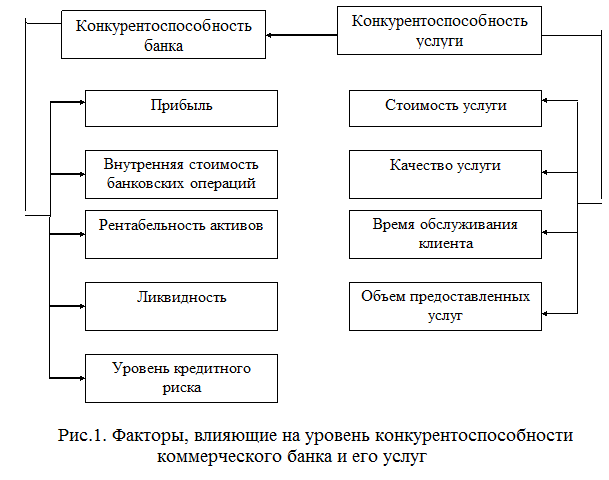

Для обеспечения эффективной деятельности коммерческого банка необходимо определить внутренние факторы, влияющие на уровень конкурентоспособности всего банка и на уровень конкурентоспособности его услуг (рис.1).

Показатель эффективной работы коммерческого банка – чистая прибыль, которая зависит от внутренней стоимости банковских операций, рентабельности активов, ликвидности и уровня кредитного риска банка.

Уровень кредитного риска коммерческого банка зависит от общей суммы сформированных резервов от возможных потерь по ссудам банка, по выданным кредитам корпоративным клиентам и от общей суммы ссудной задолженности по всем выданным кредитам корпоративным клиентам. Также на уровень конкурентоспособности банка влияет уровень конкурентоспособности услуги, которая измеряется в диапазоне от 0 до 1.

На уровень конкурентоспособности коммерческого банка так же влияют внешние факторы такие как политические, научно-технологические, экономические, правовые, социальные и рыночные. На эти факторы коммерческий банк не в состоянии воздействовать, к ним необходимо приспосабливаться в условиях меняющейся внешней среды. На внутренние факторы банки могут воздействовать посредством качественных управленческих решений и выработанной стратегии развития.

Таким образом, изучение основных теоретических положений конкурентоспособности коммерческого банка позволяет сделать вывод, что конкурентоспособность банка – это интегральный, динамический показатель уровня деятельности банка и эффективности принятия руководством банка управленческих решений. Результат эффективной деятельности коммерческого банка является показателем уровня развития финансовой отрасли в целом.

Для повышения уровня конкурентоспособности коммерческого банка необходим комплексный анализ внутренних факторов, влияющих на уровень конкурентоспособности, разработка методики оценки этого уровня с учетом как качественных, так и количественных характеристик.

Библиографический список

1. Седых О.Е. Оценка эффективности управления продуктами банка / О.Е. Седых // Экономический простор. – 2009, № 22/1. – С.176-184.

2. Закон Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг» от 12.07.2001 № 2664-III.

3. Маркетинг для начинающих свое дело. / Н.А. Колесников, Н.И. Гудыменко, А.Н. Власенко, Л.Я. Селюкова, В.И. Эйдельнант. – Невинномысск: Невинномысская городская типография,1998. – 138 с.

4. Юданов А.Ю. Конкуренция: теория и практика: учеб.-практ. пособие. / А.Ю. Юданов. – 3-е изд., испр. и доп. – М.: Казаков: Гном и Д, 2001. – 304 с.

5. Фасхиев Х.А., Попова Е.В. Как измерить конкурентоспособность предприятия? / Х.А. Фасхиев, Е.В. Попова // Маркетинг в России и за рубежом. – 2003, №4. – С. 53-68.