Введение.

В современном глобализованном развитии мировой экономики одним из основных направлений является глобализация финансовых рынков. Она предусматривает активизацию интеграционного взаимодействия между отдельными рынками стран и их объединений, а также развитие связей между отдельными сегментами финансового рынка за счет создания новых финансовых инструментов. В этом случае существует необходимость обеспечения стабильного развития и конкурентоспособности внутренних элементов национальных финансово-экономических систем. Вместе с тем важным аспектом тенденции глобализации является создание надлежащих условий для эффективной интеграции Украины в Европейское экономическое пространство, предусматривающее всестороннее развитие финансовой системы страны, в частности, реформирование банковской системы,усиление их международной конкурентоспособности.

Анализ последних исследований и публикаций.

Усиление актуальности исследования проблем, связанных с обеспечением конкурентоспособности банковской системы, вызывает повышение интереса многих отечественных и зарубежных ученых и исследователей. В частности, вопросы посвященные отдельным аспектам

повышения конкурентоспособности банковской системы, рассматриваются в работах таких авторов: Т.Д.Гирченко [3], А.А. Епифанов [4,9], В.В.Зражевский [5] , А.Я. Кузнецова [3], В.В. Масленников [6], В.И. Мищенко [7] , И.В. Сало [4], В.С. Стельмах [4], Л.М. Стрельбицкая [8], М.П.Стрельбицкий [8], И.О.Школьник [10].

Несмотря на научное и практическое значение, которое было отмечено в исследованиях, нерешенной осталась проблема поиска эффективных способов сохранения финансовой устойчивости и усиления конкурентоспособности национальной банковской системы Украины в процессе финансовой глобализации. Это не позволяет рассматривать эти работы как основу теоретической системы и значение методологии международной конкурентоспособности банковской системы страны.

Постановка проблемы.

Целью данной статьи является исследование международной конкурентоспособности банковской системы Украины и определение основных факторов ее формирования в условиях глобализационных процессов современности.

Результаты.

Экономическое содержание конкурентоспособности заключается во внутреннем существовании, которое создает преимущества для субъекта, в частности, для конкурентной борьбы. Конкурентоспособность присуща всем элементам экономической системы, а также и банковской сфере.

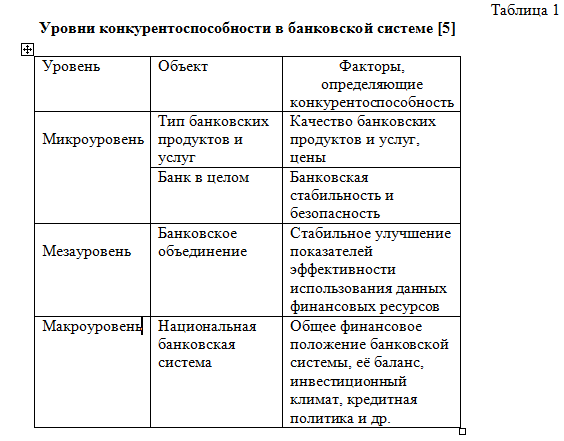

На наш взгляд, конкурентоспособность будет благоразумно рассматривать как динамическое понятие, которое характеризуется изменением факторов ее формирования во времени. В банковской системе все конкурентные отношения могут быть сгруппированы по трем основным направлениям: на микро-, мезо-и макроуровне.

Международная конкурентоспособность банковской системы - это способность сохранять свои рыночные позиции в условиях активного влияния на банковский сектор финансово-экономической политики других стран и иностранного капитала.

Решение проблемы обеспечения конкурентоспособности банковской системы отличается особой сложность в связи с многовекторностью его влияния на процессы социально-экономического развития.

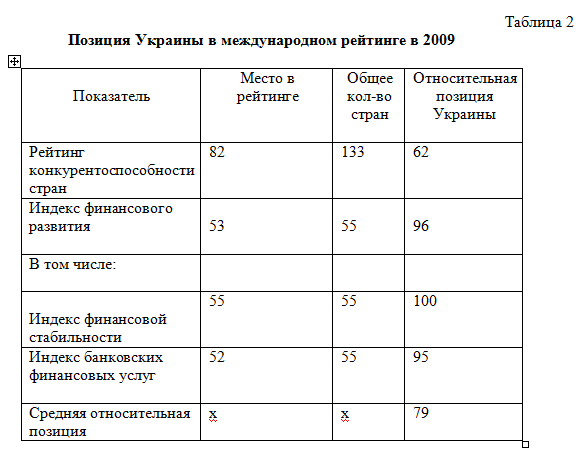

Подтверждением важности поддержания надлежащего уровня конкурентоспособности банковской системы является перечень показателей, который характеризует ее как рейтинг конкурентоспособности стран мира.

Международная конкурентоспособность целесообразно оценивать с помощью обобщенных показателей относительной позиции банковской системы страны, которая определяется путем деления занятого места в рейтинге на общее количество стран, по которым обобщались оценки в рейтинге.

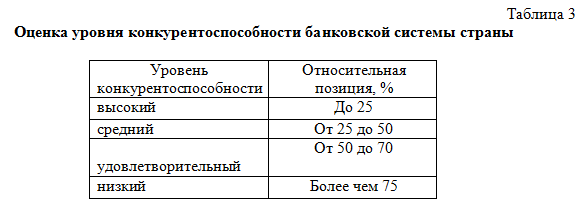

Такой подход позволяет сгруппировать объекты оценивания в соответствии с уровнем конкурентоспособности, выделяя: высокий, средний и низкий уровни.

При равном распределении диапазона оценки, уровень конкурентоспособности показан в таблице 3.

Согласно рейтингу конкурентоспособности, Украина имеет достаточный уровень конкурентоспособности и в соответствии с показателем финансового развития, финансовой стабильности и банковских финансовых услуг - низкий.Принимая во внимание тот факт, что показатели финансовой устойчивости и финансового банковского обслуживания считаются как определение индекса финансового развития, средние относительные позиции Украины в оценке конкурентоспособности составляет 79%, что соответствует низкому уровню.

Анализ позиционирования Украины в данном рейтинге свидетельствует о низкой готовности национальной банковской системы и экономической в целом к активному участию в процессах глобализации. Украина не может быть равным партнером, так как отсутствуют очевидные конкурентные преимущества для стабильности финансовой системы и социально-экономического развития в условиях экологического интенсивного воздействия.

Заметьте, что главная опасность влияния глобализации на конкурентоспособность банковской системы Украины - интенсификация “зависимого развития” риски и потеря экономического суверенитета в результате расширенного привлечения иностранного капитала.

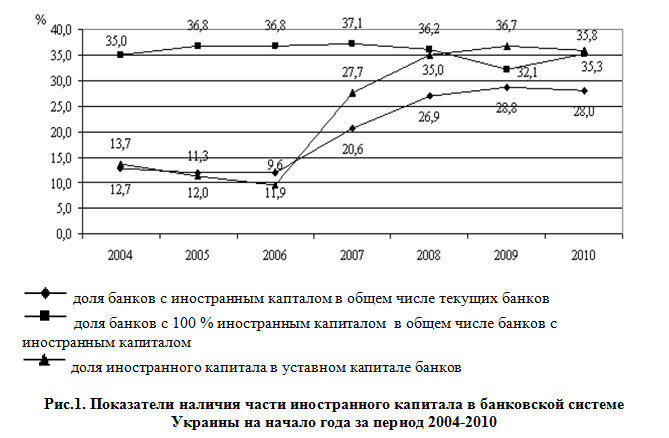

Финансовый сектор Украины накапливает почти 19% всего совокупного иностранного капитала, вовлеченного в процесс прямых иностранных инвестиций в страну.В этом случае непосредственно в банковской системе часть иностранного капитала в общей величине основного капитала банков по состоянию на 01.01.2010 составляет 35,8% (рис. 1), что превышает значение рейтинга, который является безопасным для функционирования национальной экономики на 5,8%. Следует отметить, что опасность финансовой безопасности Украины существовала в начале 2008 года, из-за избыточного присутствия иностранных инвестиций в банковском секторе .Это был результат притока капитала из основных зарубежных компаний для поддержки ликвидности их филиалов расположенных на территории Украины.

Заметьте, что активизация инвестиционной деятельности иностранных банков формирует дополнительные конкурентные преимущества их филиалов в соответствии с национальными банковскими институтами, финансовый риск которых выше в условиях недостаточного уровня капитализации. Проблема недостаточной капитализации связана с утратой общей финансовой стабильности и независимости банковской системы.

Собственный капитал украинских банков в 2009 году 123200 млн. грн, что составляет 13,8% ВВП страны. Данный показатель вырос в сравнении с 2007 годом, когда он был на уровне 11,4% ВВП государства (рис. 2).

Согласно диаграмме 2 мы можем сделать вывод , что сумма собственного капитала банков Украины имеет растущую тенденцию, но в результате мирового финансового кризиса замедлилось движение этого роста. Если в начале 2009 года собственный капитал банков вырос в 1,71 раза, так что в начале 2010 рост составил всего 5,82% (или 1,06). В этом случае замедления динамичного роста собственного капитала было ниже, чем относительное уменьшение ВВП страны, это был результат сохранения и повышения части этого капитала в ВВП. По состоянию на начало 2010 года собственный капитал банков был 126200 млн.грн, что соответствует 13,8% ВВП. Это довольно низкий уровень, а в среднем по Центральной Европе этот показатель составляет почти 40%.

Таким образом, принимая во внимание вышесказанное, можно убедиться, что основные факторы повышения конкурентоспособности банковской системы Украины является повышение уровня капитализации банков за счет внутренних национальных финансовых ресурсов. Это может привести к формированию такой денежно-кредитной политики Украинского национального банка, которая обеспечивала бы оптимизацию присутствия иностранного капитала в банковской системе и направленных на мобилизацию свободных финансовых ресурсов для инвестиций в социально-экономическое развитие страны через систему банковских учреждений.

Выводы.

Таким образом, процессы глобализации обуславливают необходимость разработке долгосрочной стратегии развития национальной банковской системы, которые основаны на принципах защиты национальных интересов и повышение ее конкурентоспособности. Важным компонентом такой стратегии является повышение капитализации банковского сектора и решения проблемы нехватки капитала. Решение этих задач может быть достигнуто за счет повышения прозрачности банковского бизнеса соответственных последовательных действий регуляторов денежно-кредитной политики.

Литература

1. The Global Competitiveness Report 2009-2010 [Електронний ресурс]. – World Economic Forum. – Режим доступа:

http://www.weforum.org/en/initiatives/gcp/Global%20Competitiveness%20Report/index.htm.

2. The Financial Development Report 2009 [Електронний ресурс]. – World Economic Forum. – Режим доступа:

http://www.weforum.org/en/initiatives/gcp/FinancialDevelopmentReport/index.htm.

3. Гірченко Т. Д. Управління конкурентоспроможністю банківської системи України [Текст] / Т.Д. Гірченко, А. Я. Кузнєцова // Вісник Української академії банківської справи. – 2006. – № 1 (20). – С. 43–48.

4. Єпіфанов А. О. Макро - і мікроекономічні складові розвитку : монографія / Стельмах В. С., Єпіфанов А. О., Сало І. В., Д’яконова І. І., Єпіфанова М. А. – Суми : ВТД “Університетська книга”, 2006. – 505 с.

5. Зражевский В. В. Теоретические и метологические основы обеспечения конкурентоспособности банковской системы Российской Федерации : автореф. дисс. д-ра экон. наук : спец. 08.00.10 “Финансы, денежное обращение и кредит” / В. В. Зражевский. – Санкт-Петербург, 2008. – 38 с.

6. Масленников В. В. Национальная банковская система / Масленников В. В., Соколов Ю. А. – М. : Элит-2000, 2003. – 256 с.

7. Міщенко В. І. Проблеми реформування банківської системи України в контексті Європейської інтеграції [Текст] / В. І. Міщенко, А. В. Шаповалов, В. В. Крилова, В. В. Ващенко, Н. В. Грищук та інші // Національний банк України. Центр наукових досліджень. – 2007. – № 8. – С. 212–218.

8. Стрельбицька Л. М. Основи безпеки банківської системи України та банківської діяльності : монографія / Стрельбицька Л. М., Стрельбицький М. П. – К. : Кондор, 2004. – 600 с.

9. Фінансова безпека підприємств і банківських установ [Текст] : монографія / за заг. редакцією д-ра екон. наук, проф. А. О. Єпіфанова, [А. О. Єпіфанов, О. Л. Пластун, В. С. Домбровський та ін.]. – Суми : ДВНЗ 10. Школьник І. О. Міжнародні фінансові конгломерати у банківському секторі України / І. О. Школьник // Вісник НБУ. – 2010. – № 2. – С. 32–36.