Вступ

1. Науково-теоретичні основи оцінки нематеріальних ресурсів та активів

2. Моделі оцінки нематеріальних ресурсів та активів

3. Проблеми в оцінюванні нематеріальних активів

Висновки

Додаток

Література

Вступ

Одним з

ключових моментів для перетворення нематеріальних активів на товар є їх оцінка,

тобто системний і добре обґрунтований підхід до визначення вартості різних

категорій нематеріальних активів: інтелектуальної власності (патентів і

торгових марок), ділової репутації та клієнтських взаємин, а також вартості

укладених договорів і контрактів.

Під інтелектуальною власністю (ІВ) розуміють права на

результати інтелектуальної діяльності і засоби індивідуалізації учасників

господарчого обороту, товарів та послуг, що мають правову охорону відповідно до

законодавства України. Умовно ІВ поділяються на три групи: права на об'єкти

промислової власності (винаходи, корисні моделі, промислові зразки, знаки для

товарів і послуг тощо); авторські і суміжні права (твори науки, літератури і

мистецтва, аудіо та відеопродукція, програми та бази даних для ЕОМ тощо);

нетрадиційні об'єкти інтелектуальної власності (сорти рослин, топографії

інтегральних мікросхем, комерційна таємниця).

1. Науково-теоретичні основи оцінки нематеріальних ресурсів та активів

Інноваційна діяльність - це комплекс наукових,

технологічних, організаційних, фінансових і комерційних заходів, спрямований на

комерціалізацію накопичених знань, технологій та обладнання. Результатом

інноваційної діяльності є нові або додаткові товари / послуги або товари / послуги

з новими якостями. При дослідженнях

інноваційної діяльності у [3] знаходимо визначення цього поняття, згідно

з яким інноваційна діяльність – це вид діяльності, що пов'язаний з

трансформацією ідей у новий або докорінно удосконалений продукт, впроваджений

на ринку, технологічний процес, використаний у практичній діяльності або новий

підхід до соціальних послуг. Інноваційна діяльність передбачає цілий ряд

наукових, технологічних, технічних, конструкторських, організаційних,

фінансових, комерційних заходів, які при їх комплексному здійсненні приводять

до появи інновацій.

- Процес;

- Система;

- Зміна;

- Результат.

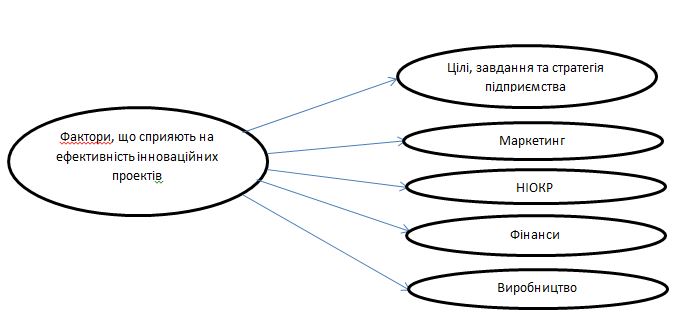

Перед впровадженням інноваційний проект, як і

будь-який інший проект, слід оцінити і визначити різні показники доцільності

здійснення того чи іншого проекту. Інноваційний проект, ефективний для одного

підприємства, може виявитися неефективним для іншого в силу об'єктивних і

суб'єктивних причин, таких, як територіальна прихильність підприємства, рівень

компетентності персоналу не основними напрямками інноваційного проекту, стан основних

фондів і т. п. Оскільки на кожному конкретному підприємстві існують свої

фактори, що впливають на ефективність інноваційних проектів, то універсальної

системи оцінки проектів немає, але ряд факторів має відношення до більшості

інноваційних підприємств.

|

|

Мал. 1.1

|

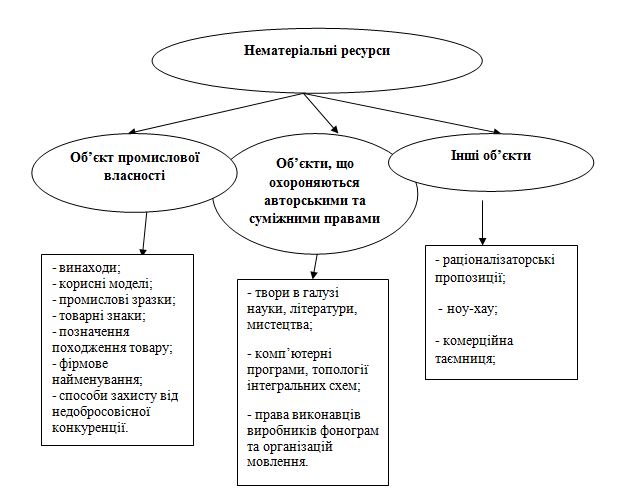

Нематеріальні

ресурси – складова частина потенціалу

підприємства, яка здатна приносити економічну користь підприємству протягом

тривалого часу та не має матеріальної основи. Саме наявність нематеріальної

основи є відмінністю, а по-друге, невизначеність розмірів майбутнього прибутку

від використання цих ресурсів підприємства.

Термін „нематеріальні ресурси”

використовується для характеристики об’єктів інтелектуальної власності [4]

Складові нематеріальних ресурсів подано на мал. 1.2

Мал. 1.2 (анімація, 5 кадрів, 0 повторів)

Величезна рiзноманiтнiсть застосовуваних технологiй, видiв сировини та обладнання значно ускладнюють типiзацiю технiчного аналiзу iнновацiйного проекту. З цієї причини у бiльшостi методик загального характеру (на вiдмiну вiд вузькогалузевих) рекомендацiї щодо технiчного аналiзу зводяться до значного перелiку питань, якi необхідно в ньому відобразити. Один з таких найповніших спискiв рекомендовано Міжнародною фінансовою корпорацією (МФК). Згідно рекомендацій МФК питання, що стосуються організації і методики здійснення технічного аналізу iнновацiйного проекту, можна поділити на 13 груп:

- Оцінка вибору місця реалізації проекту.

- Масштаб проекту, можливість збільшення масштабів виробництва.

- Технологія.

- Устаткування, організація його експлуатації і ремонту.

- Інфраструктура.

- Схема підприємства.

- Організація підготовки і здійснення проекту.

- Графік виконання проекту.

- Підготовка і освоєння виробництва.

- Забезпечення якості.

- Визначення витрат на виконання інноваційного проекту.

- Матеріально-технічне постачання.

- Поточні витрати виробництва і збуту.

Для прикладу розглянемо сукупність дій на першої стадії технічного аналізу інвестиційного проекту з метою

розкриття механізму її дотримання та уточнення окремих дій.

Місце реалізації проекту.

Відповідно до вимог класичного проектного аналізу

місце реалізації інноваційного

проекту вибирається по території найбільшого географічного регіону, який може

охоплювати декілька держав. У цьому випадку основною умовою реалізації проекту

буде досягнення загального міждержавного інвестиційного клімату. Україна є державою із значною по

європейських мірках територією, яка на 8 % перевищує площу Франції і більшу ніж

на 60 % площу Німеччини. Тому необхідно враховувати територіальні кліматичні

особливості при розміщенні інноваційних проектів. Наприклад, проекти з

виробництва льняного волокна і виноградного вина будуть розміщені в різних

регіонах України. У зв’язку з цим необхідний вибір території для реалізації

проектів, особливо таких, які будуть залежати від кліматичних й інших природних

умов.

Обравши географічне місце здійснення проекту,

необхідно обґрунтувати вибір конкретної площі (земельної ділянки). При цьому

враховуватимуться юридичні аспекти здійснення інновацій на конкретній

території. Відповідно до вимог українського законодавства зарубіжні інвестори

можуть придбати земельні ділянки для будівництва житла або готелів тільки в

довгострокову оренду, що не завжди їх влаштовує.

2. Моделі оцінки нематеріальних ресурсів та активів

На основі витратного підходу визначають вартість відтворювання. Хоча при витратному підході оцінена вартість може значно відрізнятися від

ринкової вартості, оскільки між витратами і корисністю немає прямого

зв'язку, проте зустрічаються чимало випадків, коли виправданий саме

витратний підхід (наприклад: для цілей страхування окремих складових майна при судовому розділі майна між власниками при розпродажі майна на відкритих торгах для бухгалтерського обліку основних фондів; (при переоцінці основних фондів.)

Головна ознака витратного підходу — це поелементна оцінка, тобто оцінювані нематеріальні активи розчленовуються на складові частини, робиться оцінка кожної частини, а потім вартість всіх нематеріальних активів одержують підсумовуванням вартостей його частин. При цьому виходять з того, що у інвестора у принципі є можливість не тільки купити дані нематеріальні активи, але і створити їх з елементів, що окремо купляються.

Визначення ринкової вартості інтелектуальної власності з застосуванням доходного підходу повинне виходити з результатів її поточного використання. Тільки при такій постановці оцінки можна говорити про її однозначність. Жоден з активів підприємства сам по собі не може створювати регулярних грошових потоків. Оцінюваний актив за станом на дату оцінки повинний утворювати в нерозривному зв'язку з іншими активами підприємства єдиний економічний організм, що генерує чисті грошові потоки (принцип залежності). Лише при такій умові можна говорити про існування ринкової вартості, обумовленої через доходний підхід.

Головна проблема оцінки об’єктів інтелектуальної

власності полягає в необхідності виділення з грошового потоку, що утвориться в

бізнесі, тієї його частини, яку можна обґрунтовано вважати результатом

використання саме цього об'єкта оцінки. Застосування доходного підходу

починається з цієї найбільш відповідальної операції.

Ділова репутація

(гудвіл) формується в процесі здійснення діяльності і являє собою низку

позитивних обставин (переваг), які притаманні певному підприємству й

невіддільні від нього: зручне та вигідне місцерозташування, широка та

розгалужена філійна мережа, якість, вартість послуг і продуктів на ринку,

високотехнічне обладнання та устаткування, високий професійний рівень персоналу

тощо.

Вартість

нематеріальних активів – це сума в грошовому виразі, в якій відображається

цінність активу. З урахуванням вимог бухгалтерського обліку нематеріальні

активи підлягають включенню в баланс й відображаються в ньому за первісною та

залишковою вартістю. Первісна вартість матеріальних активів формується

відповідно до бухгалтерських стандартів із витрат на створення, придбання й

доведення цих активів до стану, придатного до використання, а також в

результаті набуття прав власності на заставні за кредитами нематеріальні активи.

Залишкова вартість нематеріальних активів являє собою різницю між їх первісною

вартістю та накопиченою на звітну дату амортизацією. Обчислена таким чином

вартість нематеріальних активів згідно з даними балансу і являє собою їх

балансову вартість.

Оцінка ринкової

вартості нематеріальних активів повинна здійснюватися відповідно до прийнятих у

міжнародній та вітчизняній практиці підходів: витратного, порівняльного та

доходного. Розглянемо можливості застосування кожного з цих підходів

детальніше.

Порівняльний підхід

використовується при оцінці ринкової вартості нематеріальних активів на основі

наявних даних про нещодавно завершені операції з аналогічними нематеріальними

активами. В межах порівняльного підходу можливим є застосування двох методів

оцінки: метод прямого порівняння продаж і метод роялті.

Статутний капітал підприємницького товариства формується

за рахунок вкладів учасників. Склад, оцінка та порядок внесення вкладів має

важливе значення не лише для формування майнової бази товариства, а й для

виникнення корпоративних прав учасників. В сучасній економіці інтелектуальний

капітал виходить на передній план, оскільки він один із основних факторів, що

визначають конкурентоздатність підприємства. Вірна оцінка інтелектуального

капіталу при внесенні його до статуту є запорукою підвищення економічного стану

та ефективності виробництва підприємства. Значимість та важливість даного

питання полягає в тому, що власник інтелектуального внеску, оцінивши його

занадто дорого, в результаті може отримати необґрунтовано високі корпоративні

права.

Щодо оцінки об'єктів інтелектуальної власності, які

передаються до статутного капіталу, конструктивні ідеї містить лист

Держкомпідприємництва від 15 листопада 2002 р. № 4-451-2030/6118: документом,

що може підтверджувати наявність вкладу засновника (учасника) господарського

товариства до статутного фонду, внесеного ним у вигляді права на використання

"ноу-хау", може бути акт оцінки майнових прав, ліцензійний договір на

використання "ноу-хау", договір купівлі-продажу "ноу-хау"[3]

На сучасних підприємствах чималі засоби витрачаються на

придбання нового устаткування, комп'ютерів, програмного забезпечення тощо, але

керівник підприємства не може бути упевненим, що цей напрям інвестицій вибраний

правильно. Позитивні показники господарської діяльності у минулому зовсім не

гарантують успіху в майбутньому, тому потрібно дивитися вперед, а не назад.

Проте більшість методик оцінки економічного потенціалу підприємства дуже мало

дають для того, щоб керівник міг передбачити, як компанія стане працювати в

майбутньому. Який би новий напрям діяльності підприємство не обрало, це

потребує великого вливання коштів. Ці завдання рано чи пізно встають перед керівником

будь-якої компанії. Тому необхідно визначити таку вартість свого підприємства,

яка відображала б його дійсний потенціал, а не тільки матеріальні активи.

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення: січень 2014 року. Повний текст роботи та матеріали по темі можуть бути отримані у автора або його керівника після вказаної дати.

ОБ’ЄКТИ

ІНТЕЛЕКТУАЛЬНОЇ ВЛАСНОСТІ ПІДПРИЄМСТВА

Мал. 2. Об’єкти інтелектуальної

власності підприємства

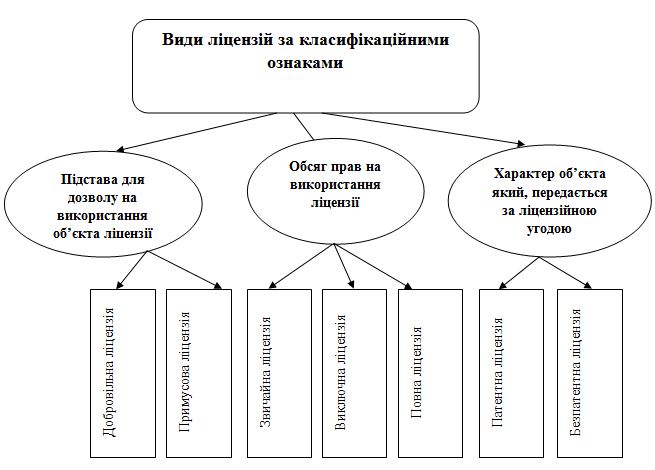

ВИДИ ЛІЦЕНЗІЙ

Мал. 3. Види ліцензій

- Андросова, Череп; Харів; Покропивний; Балабанова Л.В. Маркетинг: Підручник. – Донецьк, 2002 – С.562

- Офіційний сайт Государственого комітету статистики України : [Электроный ресурс]. – http://www.ukrstat.gov.ua/

- OECD proposed guidelines for collecting and interpreting technological innovation data. Oslo Manual. – Paris: OECD, 1992

- В. М. Хобта, С. М. Крапівницька, Д. В. Пудрик «Економіка інноваційного підприємства»: Конспект лекцій. – Донецьк, 2010 – С. 68

- Закон України «Про охорону прав на знаки для товарів і послуг» від 23.12.93р. № 2771-ХІІ.

- Закон України «Про охорону прав на промислові зразки» від 23.12.93 р. № 3770-ХІІ.

- Закон України «Про авторське право і суміжні права» від 23.12.93 р. № 3793-ХІІ.

- Закон України «Про охорону прав на винаходи і корисні моделі» від 23.12.93 р. № 3769-ХІІ.

- Закон України „Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні” від 12.07.2001 № 2658-III

- Цивільний Кодекс України, Глава 76 Комерційна концесія, ст. 1115-1129

|