Назад в библиотеку

Використання моделі

Міллера-Орра в управлінні фінансовими потоками страхової компанії

Автор:

Шабля А.И., Донець О.С.

Источник:

Збірник тез конференції 15-17 листопада 2012р / Стратегічний розвиток

національної економіки, регіонів та підприємств. – Донецьк,

ДонДУУ – 2012

Анотація

Шабля

А.И., Донець О.С. Використання моделі Міллера-Орра в управлінні

фінансовими потоками страхової компанії.

В тезах розглянута концепція антисипативного управління з використанням

методу Міллера-Орра.

Виклад основого матеріалу

Страхування це особливий вид

економічних відносин, тому економіко-фінансові засади діяльності

страхової компанії відрізняються від інших видів комерційної

діяльності. Відмінності полягають в особливому формуванні фінансового

потенціала та підтриманні фінансової стійкості страхувальника.

Фінансова стійкість забезпечується: розміром статутного капіталу;

величиною страхових резервів; оптимальним портфелем розміщення

страхових резервів; системою тарифів та іншими факторами.

Страхові відносини тісно

пов’язані с ризиком, що передбачає можливі фінансові втрати,

які виникають як наслідок невизначеності зовнішнього середовища. Тому

виникає потреба в більш гнучких методах управління фінансовими потоками

в умовах невизначеності.

Розглянемо концепцію

антисипативного управління. Її сутність полягає в постійному аналізі

загроз внутрішнього та зовнішнього середовища, відстежуючи їх вплив на

фінансову діяльність. Схема реалізації системи антисипативного

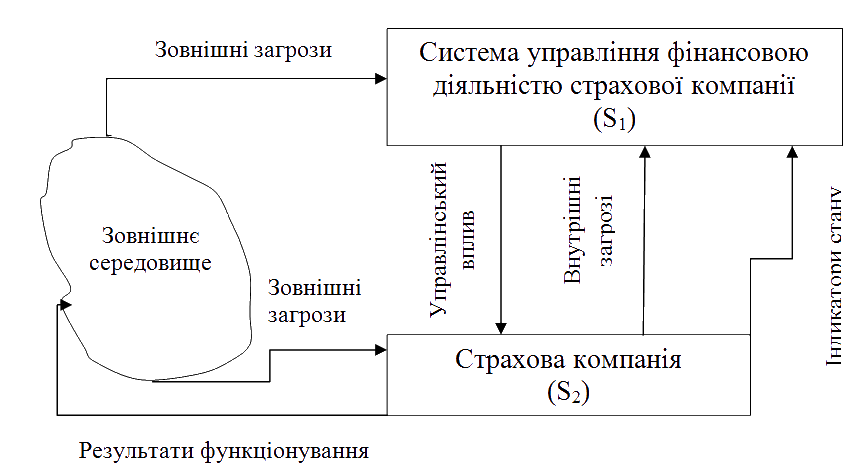

управління представлена на рис.1.

Рисунок 1. Схема антисипативного управління

Антисипативне управління

передбачає усунення різких коливань, які виникають під час діяльності

підприємства та які можуть зашкодити фінансовій стабільності. Впродовж

окремого періоду часу та при мінімальних витратах завдяки

антисипативному управлінню здійснюється перехід к формуванню нових

планів в межах раніше визначених стратегічних цілей фінансової

діяльності підприємства.

Реалізуємо цей принцип за

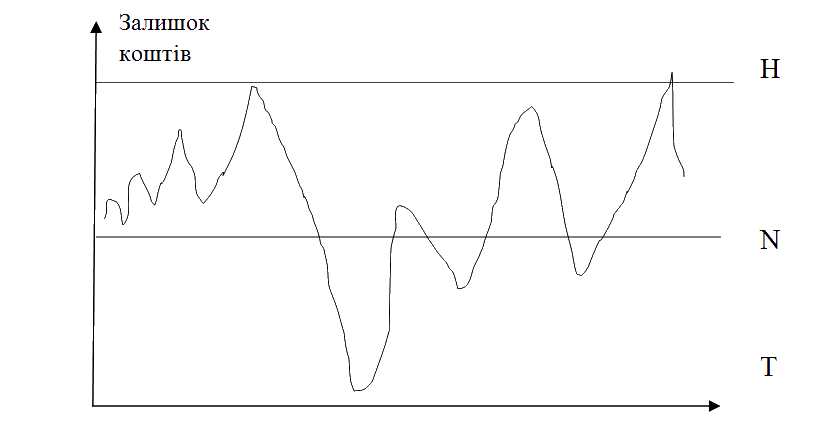

допомогою моделі Міллера-Орра (рис.2)

Рисунок 2.Управління залишком коштів в моделі

Міллера-Орра

Згідно з цією концепцією,

залишок на рахунку хаотично змінюється доти не досягне верхньої

межи H. В цьому випадку підприємство починає купувати

достатню кількість цінних паперів з метою повернути запас коштів до

нормального рівня N. Якщо запас досягне нижньої

межи 0, то підприємство продає власні цінні папери та поповнює запас

коштів до нормального рівня.

Передбачається, що зміна

залишку це випадковий процес без тенденцій. Цей процес повинен

відбуватися впродовж тривалого часу та мати приблизно нормальний закон

розподілу.

Щоб визначити верхню межу Н треба знайти наступні параметри:

- Варіація добових надходжень

на рахунок (VAR);

- Витрати на зберігання

коштів на рахунку Zt а також змінну Zs –

витрати на

трансформацію цінних паперів;;

- Визначається розмах

варіації H, що складає верхню межу за формулою:

- Визначається точка

повернення N – величина залишку на

рахунку, до якої треба повернутися, якщо фактичний рівень залишку

виходить за межі інтервалу:

Таким чином, для страхової

компанії, фінансовий потенціал якої завжди знаходиться під впливом

випадкових факторів, ця концепція дуже актуальна. Необхідно

обґрунтовано визначати оптимальний рівень залишків на рахунку, щоб

вчасно виплатити страховку без додаткових витрат на позики. Визначена

гранична верхня межа відхилу від оптимального значення дозволяє

приймати управлінське рішення коли треба інвестувати накопиченні кошти

з метою збільшення величини фінансового потенціалу.

Список використаних джерел

1. Клебанова Т.С., Гурьянова Л.С.,

Богониколос Н., Кононов О.Ю.,

Берсуцкий А.Я. Моделирование финансовых потоков предприятия в условиях

неопределенности: Монография. –Х.: ИД

“ИНЖЭК”, 2006.– 39-40 с.

2. Ван Хорн Д., Вахович Д. Основы финансового менеджмента Пер. с

англ. – 12-е изд. – М.: ООО И.Д. Вильямс

,

2008. –75 с.

3. Шахов В.В. Страхование. – М.: ЮНИТИ, 2003 г.– 24с.