Назад в библиотеку

Теоретические основы моделирования поведения вкладчиков

Автор: Тузова О.А., Тарасова Е.А.

Источник: Збірник тез доповідей Всеукраїнської студентської науково-практичної конференції «Фінансова політика: глобальні та національні пріоритети формування й реалізації». – Кіровоград: КНТУ, 2012. – 221 с.

Сущность банковского бизнеса состоит в получении доходов от операций, так или иначе связанных с использованием ресурсов, сформированных за счет аккумуляции средств клиентов. Привлеченные средства банков покрывают свыше 90% всей потребности в денежных ресурсах для осуществления активных операций. Роль привлеченных средств исключительно высока, так как, мобилизуя временно свободные средства физических и юридических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите. Следовательно, в рыночных условиях именно объем и качественный состав средств, которыми располагает коммерческий банк, определяют масштабы и направления его деятельности.

Благодаря использованию дешевых заемных средств, в том числе депозитов, относительно небольшая прибыль от банковских операций в конечном счете достигает размеров, обеспечивающих акционерам приемлемый доход. А основной источник привлеченных средств – депозиты, составляющие почти 86% всех пассивов коммерческих банков.

С развитием рыночных отношений банки сталкиваются с рядом проблем в привлечении средств клиентов: жесткая конкуренция при закреплении клиентского рынка за определенными банками, конкуренция тарифных политик банков, способность и оперативность банков к быстрому внедрению прогрессивных технологических решений для удовлетворения быстро растущего спроса на кредитные ресурсы предприятий и организаций в условиях развивающихся ускоренными темпами всех отраслей отечественной экономики. В связи с этим вопросы формирования ресурсной базы, оптимизация ее структуры и обеспечение стабильности являются весьма актуальными в работе банка.

Вопросам банковского менеджмента, формированию стратегии управления банком, посвятили свои труды Э.В. Афанасьев, В.И. Колесникова, М.Б. Диченко, Тагирбеков К.Р., Э. Рид. Около полусотни математических моделей различных сторон банковской сферы рассмотрены Дж. Ф. Синки мл. [4].

М.Б. Диченко, Г.Л. Макарова, В.Т. Севрук, Г.В. Джозлин исследовали в своих работах проблемы банковского менеджмента и маркетинга. Вопросы привлечения вкладов рассматриваются в статьях М.Б. Искакова, Д.Р. Ходмана, Э.Дж. Кейна, О.Д. Харта, Д.Дж. Смита.

Особый интерес для данного исследования представляют модели отношения вкладчиков, оценивающих банки. Антонов М.В. [1] в своих работах полагает, что вкладчик руководствуется функцией полезности вида

,

где ER – математическое ожидание результата вкладной операции, σ2 – его дисперсия, a>0 – степень уклонения от риска.

,

где ER – математическое ожидание результата вкладной операции, σ2 – его дисперсия, a>0 – степень уклонения от риска.

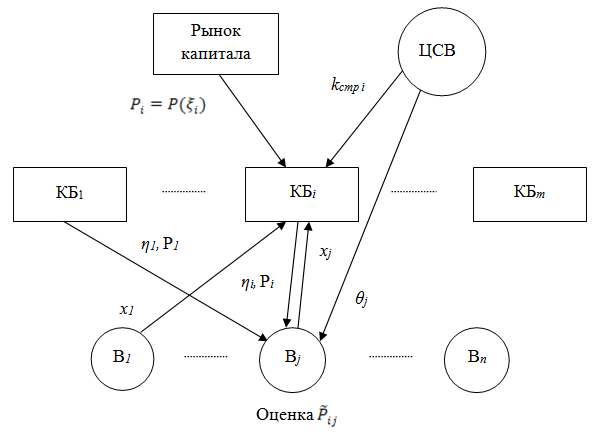

Рассмотрим модель активной системы привлечения вкладов в банковские сбережения, предложенную Новиком Д.А. [2]. Участниками активной системы являются m коммерческих банков КБi, n вкладчиков Вj и центр страхования вкладов (ЦСВ).

Каждый вкладчик Вj делает выбор, в какой из банков вложить свои средства величиной xj. Банк КБi характеризуется двумя величинами: ηi – депозитной ставкой и Pi – вероятностью успеха операции по вложению средств, то есть того, что банк не разорится на рынке капитала и вклад будет возвращен. Из этих величин вкладчику достоверно известна только процентная ставка, а надежность банка он оценивает самостоятельно, откуда мы получаем оценку надежности i-го банка j-м вкладчиком  .

.

Банк суммирует вклады  и перечисляет их центру страхования вкладов.

и перечисляет их центру страхования вкладов.

Центр страхования вкладов в свою очередь устанавливает тариф отчислений банков в страховой фонд kстрi и долю страховой выплаты θj вкладчику j в случае разорения банка, в который вложены его сбережения, от суммы вклада xj [2].

Эти положения легли в основу концептуальной модели механизма привлечения вкладов населения (рис.1).

Рисунок 1. Концептуальная модель механизма привлечения вкладов

Так как в процессе привлечения денежных средств выбор остается за потенциальными вкладчиками, которые выбирают банк исходя из процентных ставок депозитов и собственных представлений о нем, не всегда объективных, банки должны повышать информированность населения, работать над созданием положительного имиджа. На объем привлеченных денежных средств непосредственное влияние оказывает проводимая банком депозитная политика, которая представляет собой комплекс мер, направленных на мобилизацию банками денежных средств юридических и физических лиц.

К основным направлениям деятельности банков по привлечению ресурсов можно отнести:

- осуществление поиска потенциальных партнеров среди клиентов банка;

- развитие консультационных услуг;

- организация встреч клиентов банка со специалистами банка;

- улучшение интерьера банка, качества предоставляемых услуг, культуры общения;

- продление времени работы с клиентами в структурных подразделениях;

- проведение рекламных акций;

- расширение видов депозитных вкладов и др.

- продление времени работы с клиентами в структурных подразделениях;

Таким образом, депозитная политика банка в области привлечения ресурсов является одним из показателей надежности и стабильности ресурсной базы банка.

Список литературы:

1. Антонов М. В. Банковские риски и распределение кредитного ресурса. /. дис. на соискание ученой степени к.э.н.: 08.00.13 / М.В. Антонов. – М.: РАН ЦЭМИ, 1994. – 113 с.

2. Новиков Д.А., Петраков С.Н. Курс теории активных систем. / Серия «Информатизация России на пороге XXI века». – М.: СИНТЕГ, 1999. – 108с.

3. Романюк Д.В. Модель формирования кредитно-депозитной политики банка./ ЦЭМИ РАН.– М. – 45 с.

4. Синки Дж.Ф. младш. Управление финансами в коммерческих банках.: Пер. с англ. – М.: Catallaxy, 1994. – 937 с.