Системно-динамічне моделювання депозитної політики комерційного банку

Автор: Тузова О.О., Тарасова О.О.

Источник: В публикации

Автор: Тузова О.О., Тарасова О.О.

Источник: В публикации

Тузова О.О., Тарасова О.О. - Системно-динамічне моделювання депозитної політики комерційного банку. Досліджено сутність та роль депозитної політики у формуванні ресурсної базі комерційного банку. Розроблено системно-динамічну модель управління депозитною політикою банку. Розроблено рекомендації щодо підвищення ефективності організації депозитних операцій.

З переходом до ринкової моделі економіки істотно змінилися умови функціонування банківської системи. Значно звузилися ресурси загальнодержавного позичкового фонду, з'являються принципово нові умови мобілізації коштів банками, формується ринок банківських ресурсів і розвивається конкурентної боротьби між банками за залучення грошових коштів.

Від ефективності управління депозитами фізичних та юридичних осіб в чому залежать найважливіші показники діяльності банку. У зв'язку з цим назріла гостра необхідність пошуку ефективних методів аналізу і прогнозування економічних показників банківської діяльності. У цих цілях було розроблено безліч математичних та економетричних моделей, що визначають, в основному, форми залежності між факторами. Для аналізу та прогнозування складних економічних систем більш ефективними є методи системно-динамічного моделювання.

Теоретичні і практичні аспекти формування банками депозитних ресурсів, методи управління ними, проблеми активізації депозитної діяльності банків, досліджувалися в працях вітчизняних і зарубіжних учених-фахівців і спеціалістів: Г. Асхауера, О. Бартош, І. Бланка, О. Васюренка, В. Геєця, А. Герасимовича, О. Гриценка, О. Заруби, А. Кириченка, В. Колеснікова, П. Конюховського, Л. Кроливецької, А. Мороза, С. Науменкової, Л. Примостки, П. Роуза, Дж. Сінкі, Т. Смовженко, В. Усоскіна, Л. Хміль та інших.

Метою даної статті є дослідження механізму формування депозитної політики банку, розробка системно динамічної моделі формування депозитів та практичних рекомендацій щодо оптимізації депозитної політики.

Найбільш суттєвим і важливим джерелом формування та збільшення ресурсної бази комерційних банків виступають депозитні операції.

Згідно із Положенням про порядок здійснення банками України вкладних (депозитних) операцій з юридичними і фізичними особами [2] вкладна (депозитна) операція – операція банку із залучення грошових коштів або банківських металів від вкладників на їх рахунки в банку на договірних засадах або депонування грошових коштів вкладниками з оформленням їх ощадними (депозитними) сертифікатами.

Об’єктами депозитних операцій є вклади (депозити) – це гроші, передані в банк їх вкладником для зберігання, та які залежно від умов зберігання числяться на тому чи іншому банківському рахунку [4, с.73].

На процес формування заощаджень впливають різноманітні фактори, їх можна систематизувати, поділивши на п'ять груп [4, с. 88]:

Банки, залучаючи кошти та намагаючись їх розмістити й отримати дохід з урахуванням ринку, на якому він здійснює свою діяльність, спираються на наступні принципи [8]:

Дотримання цих принципів дозволяє банку сформувати як стратегічні, так і тактичні напрями в організації депозитних операцій, забезпечуючи тим самим ефективність і оптимізацію його депозитної політики.

Проведення наукової обґрунтованої депозитної політики повинно спонукати підприємства, організації і населення зберігати свої поточні грошові доходи і нагромадження на тих чи інших депозитних рахунках та зацікавлювати банки у розвитку різних видів вкладів, впровадженні нових, більш прогресивних форм депозитних рахунків [7, с. 26].

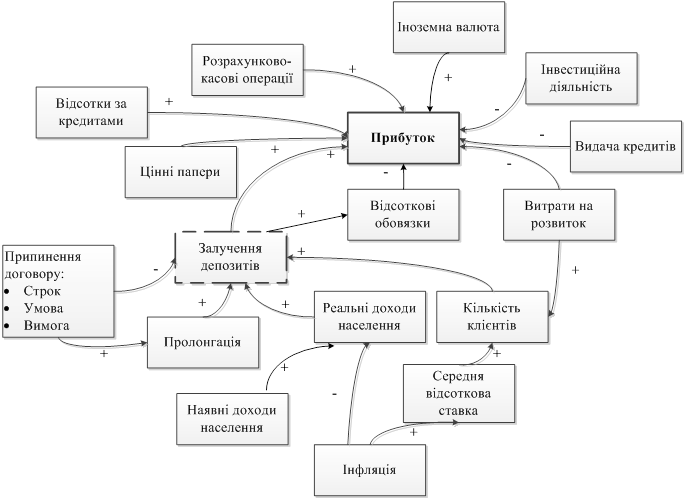

Для більш детального вивчення та аналізу механізму залучення депозитів у банку, а також для визначення їх місця у формуванні банківського прибутку була побудована діаграма причинно-наслідкових зв'язків (рис. 1).

Рисунок 1. Діаграма причинно-наслідкових зв'язків

Діаграма складається з двох блоків. Перший, загальний блок, описує діяльність банку в цілому і механізм формування його прибутку. У ньому відображені найбільш значущі у формуванні прибутку статті доходів і витрат. Так доходи банку приносять операції з цінними паперами та валютою, розрахунково-касові та депозитні операції, відсотки по кредитах. Витрати формують видані кредити, інвестиційна діяльність, процентні зобов'язання по депозитах і кошти, що виділяються на маркетингові дослідження і розробку нових продуктів і програм.

Другий блок описує механізм залучення депозитів, і він безпосередньо пов'язаний із загальним блоком. Звісно обсяги залучених коштів залежать від кількості зацікавлених клієнтів та вільних коштів, які вони можуть покласти депозит.

Ефективна депозитна політика, реалізована через маркетингові дослідження, рекламні акції та впровадження нових продуктів, на які виділяються кошти з бюджету банку, залучає нових клієнтів і зміцнюють взаємини зі вже залученими.

Відсоткова ставка за депозитами, як один з найважливіших факторів, що цікавить клієнтів встановлюється не тільки політикою банку, але і під впливом інфляції. Також інфляція впливає на реальні доходи населення, а відповідно, і на обсяги вільних коштів, які можуть бути вкладені в банк.

Крім того, ефективна депозитна політика банку сприяє пролонгації вже відкритих депозитів, що є показником привабливих умов та надійності банку в очах клієнтів.

За допомогою діаграми не важко помітити важливість кількості клієнтів і середньої депозитної ставки у залученні депозитів, а, отже, і у формуванні прибутку. Ступінь впливу цих факторів і способи впливу на них ми зможемо визначити, розробивши модель системної динаміки за допомогою програмного продукту PowerSim.

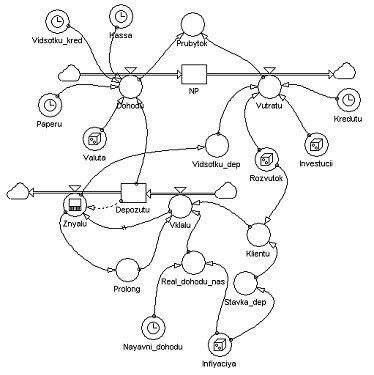

На підставі діаграми причинно-наслідкових зв'язків, зображеної на рисунку 1, і звітності ПАТ «Укрсиббанк» за 5 років в була розроблена системно-динамічна модель діяльності банку.

Розроблена модель дозволяє спрогнозувати кількість залучених клієнтів, обсяг вкладених коштів на депозитах і, як ключовий показник, прибуток банку; виявити проблемні моменти та прийняти управлінські рішення щодо оптимізації діяльності банку.

При побудові імітаційної моделі діяльності банку виділено два рівні: накопичений прибуток (NP) і депозити (Depozutu).

1) Рівень накопиченого прибутку:

NP(t) = NP(t-1) + Dohodu(t) – Vutratu(t) (1)

2) Рівень депозитних залишків:

Depozutu(t) = Depozutu(t-1) + Vklalu(t) – Znyalu(t) (2)

3) Доходи банку формуються із залишків на депозитних рахунках відсотків за кредитами, доходів від розрахунково-касових операцій, операцій з цінними паперами та іноземною валютою:

Dohodu = Depozutu+Kassa+Paperu+Valuta+Vidsotku_kred (3)

4) Банк витрачає вільні кошти, вкладаючи їх в інвестиції, видаючи кредити, виплачуючи відсотки за депозитами, вкладаючи кошти в рекламу і маркетингові дослідження:

Vutratu = Investucii+Kredutu+Rozvutok+Vidsotku_dep (4)

5) Обсяги залучених депозитів описуються функцією множинної регресії:

Vklalu = 4.46*Klientu+0.01*Real_dohodu_nas+Prolong (5)

6) Приймається, що договори за депозитами дійсні протягом одного року, отже, закривається той же обсяг депозитів, що був вкладений періодом раніше:

Znyalu = DELAYPPL(Vklalu, 1, Depozutu) (6)

де Vklalu – змінна, значення якої беруться із затримкою;

1 – кількість періодів затримки (в даному випадку один рік, так як даний строк є найпопулярнішим серед строкових вкладів);

Depozutu – значення, що привласнюється до початку руху потоку даних із затримкою.

Схема моделі депозитної діяльності банку, побудова якої здійснювалося в середовищі графічного користувальницького інтерфейсу пакета PowerSim, представлена на рисунку 2.

Рисунок 2. Модель депозитної діяльності банку, реалізована в програмному продукті PowerSim

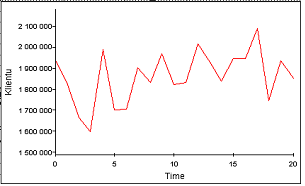

Розроблена прогнозна модель, показала, що протягом наступних п’яти років банк буде розвиватися стабільно, без значних змін. Проте слід відзначити, що продовження розвитку депозитної політики тими ж темпами призведе до невеликого зростання кількості клієнтів-вкладників (рис. 3).

Рисунок 3. Прогноз кількості клієнтів банку

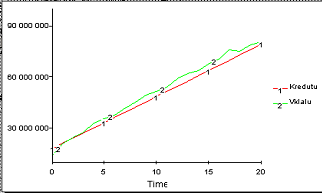

Також слід зазначити, що різниця залучених і виданих коштів достатньо невелика, що говорить про рівнозначність для банку депозитної та кредитної його діяльності (рис. 4). Протягом прогнозованого періоду ця різниця не зміниться суттєво, але величина обсягів депозитів збільшиться за рахунок зростаючого числа вкладників.

Рисунок 4. Прогнозування об’ємів залучених коштів та кредитування

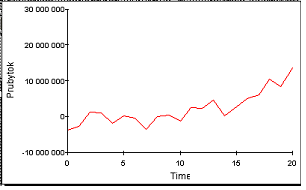

Переважання тієї чи іншої діяльності в банку тягне за собою відповідні ризики. Так з нарощування кредитування з'являються ризики банкрутства позичальника і невиплати кредиту. А розвиток депозитної діяльності банку вимагає збільшення витрат по виплаті процентних зобов'язань і тут з'являються ризики пов'язані зі здатністю банку повертати внески в будь-який момент. Але, дивлячись на рисунок 5, ми бачимо, як зростання обсягів депозитних коштів збільшує прибуток банку, тому можливо банку і слід звернути увагу на подальший більш ефективний розвиток депозитних операцій.

Рисунок 5. Прогнозування прибутку банку

Депозитна політика ПАТ «Укрсиббанк» повинна бути взаємопов’язаною із кредитною політикою і забезпечувати реалізацію останньої. Саме такий підхід на сьогодні може забезпечувати ліквідність, фінансову стійкість і одночасно прибутковість комерційного банку.

Кожний комерційний банк в цілях формування ресурсної бази включає в механізм банківського менеджменту необхідність розробки і реалізації депозитної політики.

Розроблена системно-динамічна модель надає банку можливість прогнозувати кількість залучених депозитів за заданої депозитної політики.

У цілях збільшення темпів росту прибутку банку було розроблено ряд рекомендацій щодо підвищення ефективності організації депозитних операцій ПАТ «Укрсиббанк», серед яких активне використання процентної політики як методу стимулювання розміщення коштів на різні види депозитів; впровадження депозитних рахунків, що мають змішаний режим функціонування; розширення практики залучення коштів клієнтів на ощадні вклади; застосування комплексного обслуговування клієнтури.

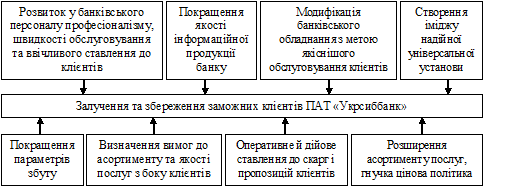

Важливим моментом у реалізації депозитної стратегії є залучення та утримання ПАТ «Укрсиббанк» заможних клієнтів. З метою вирішення цієї проблеми пропонується комплекс заходів, представлений на рисунку 6.

Рисунок 6. Комплекс заходів щодо збереження заможних та залучення нових клієнтів ПАТ «Укрсиббанк»

Використання в практичній діяльності ПАТ «Укрсиббанк» розглянутих напрямів вдосконалення депозитних операцій, могло б значною мірою розширити його можливості у сфері мобілізації ресурсів і їх ефективного розміщення. Це дасть змогу залучати більшу кількість клієнтів, завойовувати нові сегменти ринку й проводити успішну конкурентну боротьбу.

1. Закон України «Про систему гарантування вкладів фізичних осіб». {Зі змінами, внесеними згідно із Законом № 5411-VI від 02.10.2012}

2. Постанова НБУ «Про затвердження Положення про порядок здійснення банками України вкладних (депозитних) операцій з юридичними і фізичними особами» від 03.12.2003 №516

3. Бартош О. Депозитна політика банку та основні етапи її формування / О. Бартош // Вісник УБС НБУ. – 2008. – № 3. – С. 97–101

4. Васюренко О.В. Банківські операції: Навч. посіб. – 6-те вид., перероб. і доп. – К.: Знання, 2008. – 318 с.

5. Клебанова Т.С., Гурьянова Л.С., Богониколос Н., Кононов О.Ю., Берсуцкий А.Я. Моделирование финансовых потоков предприятия в условиях неопределенности: Монография / Т.С. Клебанова, Л.С. Гурьянова, Н. Богониколос, О.Ю. Кононов, А.Я. Берсуцкий. – Х.: ИД «ИНЖЭК», 2006. – 312 с.

6. Лавінський Г.В., Пшенишюк О.С., Устенко С.В., Шарапов О.Д. Моделювання економічної динаміки: Навчальний посібник. – К.: Атіка, 2006. – 276 с.

7. Тарасов В.И. Взаимосвязь депозитной политики, депозитного и ссудного процента // Вестник Ассоциации белорусских банков. 2003. №27. С.24–30

8. Череп А.В., Андросова О. Ф. Банківські операції: Навч. посібник. – К.: Кондор, 2008. – 410 с.