Назад в библиотеку

Фiнансовi аспекти формування iнвестицiйних ресурсiв

Автори: Золотухіна В.Б., Шилова Л.І.

Джерело: Збірник тез доповідей Всеукраїнської студентської науково–практичної конференції «Фінансова політика:

глобальні та національні пріоритети формування й реалізації». — Кіровоград: КНТУ, 2012. — 221 с. — С. 61–63.

У нинiшнiй період розвитку економіки України є величезний розрив між потребами в інвестиційних ресурсах і фiнансовими можливостями їх реалізації для розвитку підприємств.

У цих умовах виникає проблема дослідження всіх потенційних джерел інвестиційних ресурсів, визначення умов їх активізації та розробки методів акумулювання для забезпечення планів розвитку підприємств.

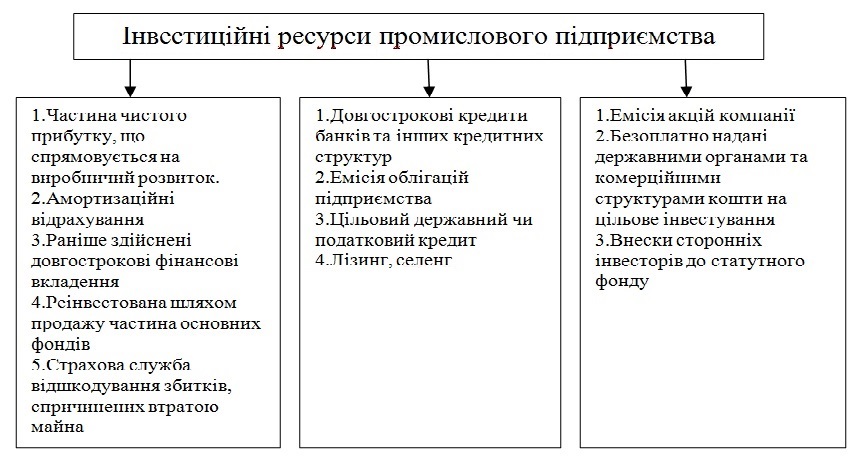

Джерелами формування інвестиційних ресурсів можуть бути власні, позикові та залучені кошти підприємств, представлені на рисунку 1.

Рисунок 1 – Основні джерела формування інвестиційних ресурсів підприємства

Інвестиційні ресурси, що залучаються підприємствами в Україні, базується переважно на внутрішніх джерелах.

Це пояснюється дороговизною кредитних ресурсів та нерозвиненістю ринку цінних паперів.

Власні джерела фінансування є основними.

До них належить прибуток, що залишається у розпорядженні підприємства після сплати податків та інших обов’язкових платежів; амортизаційні відрахування, раніше виконані довгострокові фінансові вкладення, строк сплати, яких закінчується у поточному періоді; реінвестований прибуток шляхом продажу частини основних фондів; страхована сума відшкодування основних збитків, викликаних втратою майна; частка зайвих оборотних активів, що їм мобілізується в інвестиції.

Власні джерела капіталу у порівнянні із залученими та позиковими коштами характеризуються простотою та швидкістю залучення, високою віддачею за критерієм норми прибутковості капіталу.

Використання власних ресурсів істотно знижує ризик неплатоспроможності і банкрутства підприємства, при цьому управління цілком зберігається в руках його засновників.

Разом з тим, власні джерела обмежені, не дозволяють значно розширити інвестиційну діяльність за сприятливої кон’юнктури ринку.

Недостатність зовнішнього контролю за ефективністю використання власних інвестиційних ресурсів із–за некваліфікованого управління ними може призвести до важких фінансових наслідків для підприємства.

Основною складовою власних інвестиційних ресурсів є прибуток, він є найвагомішим джерелом фінансування інвестиційної діяльності.

Політика розподілу чистого прибутку підприємства засновується на її загальній стратегії економічного розвитку.

Більшість українських підприємств сьогодні мають низький рівень рентабельності, або взагалі збиткові, тому в сучасних умовах прибуток не забезпечує розширене відтворення.

Крім того, в силу сформованих у країні економічних та політичних факторів, існують схеми приховування та заниження прибутку з метою зменшення податкових платежів [3].

Другою важливою складовою власних джерел інвестицій є амортизація.

Але проведений аналіз свідчить, що в даний час амортизація як найважливіше власне інвестиційне джерело перестала бути діючим джерелом відтворення основних фондів.

Декларування розширення прискореної амортизації не дало позитивних результатів через кризову економічну ситуацію в країні.

Має місце зменшення обсягів амортизації внаслідок спроб підприємств у такий спосіб зменшити собівартість і ціни на свою продукцію.

Зниження рівня амортизації стало причиною уповільнення темпів вибуття основних фондів, їх відтворення і нагромадження, тобто темпів розвитку підприємств.

Для надання амортизаційним відрахуванням провідної ролі у формуванні й використанні власних інвестиційних ресурсів на відновлення діючої виробничої бази необхiднi ряд заходів, основними з яких є:

надання підприємствам усіх форм власності права самостійного формування і використання амортизаційного фонду за його цільовим призначенням — на відновлення виробничих фондів; установлення норм амортизаційних відрахувань виходячи з оптимальних строків корисного використання основних фондів;

коригування норм амортизаційних відрахувань об’єктів основних засобів із введенням коригувальних коефіцієнтів, що враховують специфіку умов та інтенсивність використання; оподаткування коштів амортизаційних фондів у випадку, якщо вони спрямовуються не на відтворення основного капіталу;

надання права суб’єктам господарювання самостійно встановлювати оптимальні строки корисного використання об’єктів основних засобів на основі застосування методів експертної оцінки й економіко–математичного моделювання [3].

Разом з власними джерелами інвестицій використовуються і залучені кошти: емісія акцій підприємства; емісія інвестиційних сертифікатів; внесок сторонніх вітчизняних та закордонних інвесторів у статутний фонд.

Серед залучених джерел, у першу чергу, розглядається можливість залучення акціонерного капіталу.

Це джерело може бути використане підприємствами та їх самостійними структурами, утвореними у формі акціонерного товариства.

До переваг інвестування за допомогою акцій можна віднести відсутність необхідних постійних виплат з прибутку.

Крім того, функціонування акціонерних товариств дає можливість для вільного переливання капіталу шляхом купівлі–продажу цінних паперів.

Негативними наслідками емісії акцій є те, що витрати при випуску акцій більші, ніж при облігаціях. Крім того, виникає загроза втрати контролю над акціонерним товариством з боку засновників.

Випуск акцій не може бути постійним джерелом фінансових ресурсів, бо зростання акціонерного капіталу веде до збільшення пропозиції цінних паперів цього підприємства і, як наслідок, до падіння їх ціни [1].

Важливими інвестиційними ресурсами є позикові кошти: довгострокове кредитування, емісія облігацій, цільовий державний кредит, податковий кредит, інвестиційний лізинг.

Позиковий капітал характеризується такими позитивними особливостями, як широкі можливості залучення; нижчою (порівняно з власним капіталом) вартістю завдяки забезпеченню ефекту «фінансового левериджу»; здатністю сприяти приросту фінансової рентабельності (коефіцієнта рентабельності власного капіталу).

Визначення фінансового левериджу дозволяє максимізувати рівень рентабельності власного капіталу за заданим рівнем фінансового ризику.

Водночас використання позичкового капіталу має такі недоліки: використання позичкового капіталу пов’язане з ризиком зниження фінансової стійкості і втрати платоспроможності підприємства;

висока залежність вартості позичкового капіталу від коливань кон’юнктури фінансового ринку; складність процедури залучення коштів.

Серед позикових ресурсів треба відзначити довгострокові кредити.

Під банківським кредитом слід розуміти грошові кошти, що надаються банком у позику для цільового використання на встановлений термін під певний відсоток.

Така позика може бути забезпеченою або незабезпеченою. Забезпечена позика видається під певні матеріальні цінності, які кредитор зможе отримати у випадку несплати позики.

До таких цінностей відносять дебіторську заборгованість, рухоме і нерухоме майно.

Незабезпечені кредити надаються банком під виділену кредитну лінію підприємства для здійснення поточних розрахунків [2].

В умовах економіки України використання банківського кредиту має такі особливості: переважання короткострокового кредитування над довгостроковим, завищена плата позичальника за користування кредитними ресурсами.

З довгостроковим кредитуванням пов’язаний ризик банкрутства внаслідок несвоєчасного повернення отриманих кредитів та втрати частини прибутку через необхідність сплати відсотків.

Джерелом інвестиційних коштів є випуск довгострокових облігацій.

Цим джерелом можуть скористатися підприємства всіх форм власності, об’єднання підприємств, акціонерні та інші товариства.

Рішення про випуск облігацій підприємство приймає самостійно. Капітал, сформований за рахунок емісії, використовується, як правило, на стратегічні цілі. Емісія облігацій дешевша у порівнянні із випуском акції, оскільки відсотки по облігаціям виплачуються із валового прибутку, а дивіденди по акціям із чистого.

Основним недоліком облігацій є те, що через визначений період необхідно повертати власникам облігацій н етільки відсотки за користування, а й саме «боргове тіло».

В умовах необхідності вибору джерел інвестиційних ресурсів, актуальним стає питання визначення найбільш ефективної структури їх використання.

Оптимальною структурою інвестиційних ресурсів є та, що забезпечує найбільшу ефективність пропорційності між коефіцієнтом рентабельності активів підприємства та коефіцієнтом його фінансової стійкості, тобто визначає таке співвідношення використання власних та позикових коштів, яке максимізує ринкову вартість підприємства.

Таким чином, проведене дослідження дозволяє нам зробити висновок, що оптимальна структура інвестиційних ресурсів підприємств залежить від фінансової рентабельності, а відповідно, насамперед, від рентабельності продукції.

Перелік посилань

- Гриньова В.М. Проблеми розвитку інвестиційної діяльності / В.М. Гриньова, В.О. Коюда, Т.І. Лепейко, О.П. Коюда. — Харків : ВД «ІНЖЕК», 2002. — 464 с.

- Пересада А.А. та ін. Інвестування: навчально–методичний посібник. — К.: КНЕУ, 2001. — 251 с.

- Хобта В.М. Управління інвестиціями: навчальний посібник. — Донецьк: ДонНТУ, 2007. — 394 с.