Рис. 1. Миропоо потробпонио пор-минных эноргоноси* голой

УДК 338.45 : 622 + 658.8 : 622.333 (100)

Тенденции развития международных рынков каменного угля

Дипл. инж. Мартин Ведиг, дипл. специалист по торговле Роланд Любке, Объединенный союз каменноугольной промышленности, Херне

Статья из журнала Glückauf 147 (2011) Nr. 1/2

После падения мирового спроса на энергоресурсы в 2009 г., обусловленного финансовым и экономическим кризисом, потребление первичных энергоносителей в 2010 г. снова стабилизировалось на уровне 2008 г. При этом доля угля (бурого и каменного) достигает примерно 30 %, он остается самым важным первичным энергоносителем после нефти (рис, 1).

Вследствие экономического бума в Азии спрос на каменный уголь резко вырос.

По сравнению с кризисным 2009 г. мировое производство каменного угля в 2010 г. может увеличиться примерно на 7 %. Данные свидетельствуют об увеличении добычи угля, в частности, в КНР (примерно на 4 % до 3,1 млрд т), Индии (примерно на 14 % до 0,6 млрд т) и Индонезии (на 14 % до 0,3 млрд т). Кроме того, по сравнению с предшествующим годом выросла добыча угля также в России, Австралии и Колумбии. В США экономическое оживление идет, но медленно, сначала в ход пошли избыточные складские запасы 2009 г. Соответственно, добыча угля в 2010 г. увеличилась лишь на 1 % (рис. 2).

Что касается производства и потребления каменного угля, то следует отметить перенос центра тяжести со стран ОЭСР (минимальное потребление) на развитые и развивающиеся страны (дополнительное потребление). Исключением остаются Австралия и Индонезия из-за их сильной ориентации на экспорт. Развитие отдельных каменноугольных рынков происходит в принципе по-разному, поэтому ниже рассматривается несколько выбранных рынков, имеющих характерные особенности [3].

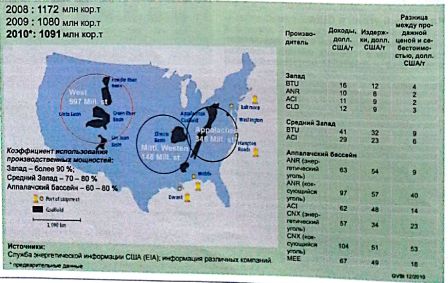

Добыча каменного угля в США (все величины приведены в коротких тоннах; 1 короткая тонна - 1 st = 0,9071847 метрической тонны) по сравнению с 2008 г. заметно возросла во всех бассейнах - примерно на 10 %, то есть в истекшем 2010 г. еще не отмечено существенного оживления после экономического кризиса (рис, 3).

Если еще 10 лет назад исходили из среднего роста производства каменного угля в США примерно на 1 %, то в соответствии с актуальными данными это правило нужно пересмотреть в сторону уменьшения. Одновременно d пределах добывающих бассейнов США произошло смещение добычи каменного угля в западном направлении. При этом добывается все больше низкокалорийного каменного угля. Даже в крупнейшем в Америке угледобывающем бассейне Паудер Ривер - Powder River Basin (PRB) на западе США резко сократилась добыча угля. Нагрузка на угледобывающие предприятия - как правило, это разрезы производственной мощностью более 10 млн т - снизилась примерно на 90 %. Спад производства в Аппалачском бассейне

Рис. 1. Миропоо потробпонио пор-минных эноргоноси* голой

После мирового финансового и экономического кризиса международные рынки каменного угля снова встали на путь развития, при этом особенно в азиатском регионе наблюдается устойчивая тенденция экономического развития и роста потребления. Однако в большинстве стран Организации экономического сотрудничества и развития (ОЭСР) процесс достижения докризисного уровня еще не завершен, поэтому в 2011-2012 гг. следует ожидать действия определенного отложенного эффекта. Вслодстпио оысоного уровня спроса в азиатском регионе, причем нетолько в КНР, но и в Индии, подъем происходит в сырьевом секторе п целом, а мировой сырьевой ■суперцикл* продолжается с постоянно возрастающей амплитудой. Цены на сырье растут по всему сырьевому диапазону. Это касается, в первую очередь, энергоресурсов (например, нефти и каменного угля), а также большого числа металлических видов сырья. Уровень цен на природный газ продолжает оставаться высоким вследствие значительного роста объемов использования богатых запасов третичных газовых месторождений в США. Из-за слабости основной валюты США, доллара, а танжо валютной

и долговой турбулентности среди других мировых валют стоимость золота вследствие высокого спроса со стороны институциональных

и частных инвесторов достигла, между тем, нового рекордного уровня. В еврозоне в 2010 г. обусловленное кризисом сдерживание спроса на энергетические виды сырья привело к тому, что и спрос, и цены росли а целом умеренно. Болес сильный ценовой скачон ожидается в будущем году. Что касается Германии, то возможность снабжения отечественным каменным углем позволила укрепить позицию покупателей во время переговоров и снизить зависимость Германии от импорта сырья. Подъем в мировой сталелитейной отрасли способствовал росту спроса на коксующийся уголь, таким образом, не только продавцы (по инициатива компании -Би-Эйч-Пи Биллитон- (ВНР Billiton) смогли добиться перехода на новую поквартальную систему согласования цен, но и цены выросли до рекордного уровня - 250 долл. CUJVt. Однако тенденция развития международных рынков каменного угля подтверждает, что по мере изменения соотношения между мировыми рынками, объем предложения в атлантическом регионе будет сокращаться [1.2]

Resources) которые эксплуатируют предприятия “ но 1 бассейне Пнудер 1'имер Другие

пмодители, такие как ком и» «Пибоди»

(IEA), рыличнья национальные энергетические »гантстви

(Peabody), демонстрируют смешанные резуль-татыБМЮча ющие значи.елыю более высокие доходы и издержки по предприятиям „ штатах Колорадо и Юта. Маржа предприятии и бассейне Паудер Ривер низкая, так чю прибыль обеспечивается именно большими Обьемами добычи. Благодаря сравнительно более высокому качеству угля Аппалачскою бассейна достижимы, соответственно, и более высокие цепы реализации-до 100 долл. США (франке;-предприятие).

При внимательном рассмотрении вопроса о потреблении энергии в США можно отметить некоторое вытеснение угля недорогим природным газом. Природный газ все больше добывается в США из так называемых нетрадиционных источников, например, речь идет о пластовом газе или так называемом «газе в плотных породах», который содержится в песчанике или пластах сланца. До сих пор эти нетрадиционные источники было экономически невыгодно разрабатывать, так как затраты на техническое осуществление вскрытия и разработку таких источников были слишком высокими. Однако с появлением новых способов бурения такие месторождения стали очень привлекательными, а добываемый таким способом природный газ вышел на рынки и способствовал, в силу своих больших объемов, непрерывному снижению цен. Падению цен на природный газ способствует теперь возникшее вследствие экономического кризиса наводнение рынка природным газом, что привело в США и на мировом рынке к возникновению избыточного предложения. Отрыв от замороженной цены на нефть в нынешней рыночной ситуации привел к дальнейшему падению цен и к росту спроса на природный газ.

на востоке США в некоторых случаях был еще более значительный. Лишь предприятия Среднего Запада смогли удержать объемы производства. Добыча угля в Аппалачском бассейне сокращается уже в течение многих лет, и, по сравнению с 1990-ми годами, сократилась примерно на 25 %. Это обусловлено высокой плотностью населения на востоке США и возрастающими проблемами экологический приемлемости каменноугольной промышленности, а также ужесточением требований, изложенных в официальных документах, которые делают разработку месторождений каменного угля все менее привлекательной.

Данные о доходах и издержках по наиболее важным американским производителям угля, которые приведены на рис. 3 в соответствии с их биржевой аббревиатурой, относятся к 2009 г. Издержки и доходы очень отличаются по отдельным угледобывающим бассейнам вследствие различий в качестве добываемого угля. На западе уровень издержек производства и доходов ниже всего, что обусловлено низкой теплотой сгорания углей бассейна Паудер Ривер (всего 16 МДж/кг). Показательными здесь являются цифры по компаниям «Клауд Пик» (Cloud Peak) и «Альфа Нейчерэл Рисорсиз» (Alpha Natural

Некоторое облегчение почувствует рынок каменного угля в США в настоящее время в связи с более высоким спросом на каменный уголь на международных рынках. Это касается, прежде всего, коксующегося угля. В целом экспорт каменного угля в США в 2010 г. увеличился примерно

Рис. 3. Каменный уголь в США

Рис. 4. Рынок каменного угля КНР - рост объемов импорта

на 15-20 % до более чем 60 млн т. США в ка-чесгве так называемого «компенсирующего поставщика» (Бушд-БиррИег) снабжает как тихоокеанский, так и атлантический рынок.

Китайская Народная Республика, потребляющая внутри страны примерно 3,3 млрд т угля (из них примерно 0,2 млрд т покрывается за счет импорта), представляет собой крупнейший рынок каменного угля в мире. Ежегодный рост объемов добычи угля уже долгие годы составляет от 5 до 8%. Одновременно в китайской угольной промышленности идет длительный процесс реструктуризации, это означает, что число мелких предприятий по соображениям безопасности сокращается в пользу постоянно сооружаемых новых современных шахт и создаваемых каменноугольных компаний. Такое развитие финансируется отчасти государством, а также при помощи свободного рынка долгосрочных капиталов.

Рис. 5. Рынок намен-ного угля КНР; рост производственных мощностей н основные угледобывающие центры

Рост производства каменного угля в течение последнего десятилетия был настолько стремительным, что КНР стала (до 2007 г.) чистым экспортером и поставщиком угля на международные рынки (рис. 4). Однако вследствие постоянно возрастающего потребления - почти каждую неделю в КНР сдается в эксплуатацию новая угольная ТЭЦ - кардинально изменилось снабжение каменным углем мирового рынка. В своем ежегодном обзоре World Energy Outlook Международное энергетическое агентство (МЭА) прогнозирует, что к 2035 г. прирост мощностей угольных ТЭЦ в КНР составит 600 ГВт, что соответствует суммарной мощности по производству электроэнергии на базе угля в США, странах ЕС-27 и Японии. Поэтому начиная с 2008 г. наблюдается характерный рост импорта каменного угля при одновременном сокращении экспорта китайского угля. Такое развитие, с одной стороны, обусловлено ограниченным предложением на внутреннем рынке КНР и, с другой стороны, ростом протяженности транспортировки от каменноугольных бассейнов на севере до потребляющих регионов на юге КНР. В 2010 г. объем импорта угля в КНР снова достиг рекордной отметки - примерно 170 млн т. Даже с учетом экспорта каменного угля чистый импорт составляет примерно 150 млн т в год. Вследствие высокого спроса на уголь со стороны сталелитейной отрасли особенно заметно увеличился импорт коксующегося угля. В силу значительного роста собственного потребления и высоких экспортных пошлин на коксующийся уголь - 40 % - экспорт китайского коксующегося угля практически прекратился [3, б].

КНР уже в течение многих лет наращивает производственные мощности по добыче каменного угля, при этом на период до 2020 г. предусмотрено их дальнейшее увеличение примерно до 3,7 млрд т (рис. 5). Добыча каменного угля все больше концентрируется в двух провинциях - Шаньси и Внутренней Монголии. Шаньси -это традиционный район добычи каменного угля, н то время как угольная промышленность в провинции Внутренняя Монголия еще находится в стадии становления. Б связи с тем, что в китайской каменноугольной промышленности идет Непрерывный процесс реструктуризации - отказ от мелких предприятии с низким уровнем безопасности и эффективности и перевод производства на крупные шахты - закрытие ста-пых шахт в провинции Шаньси привело к сокращению производственных мощностей примерно на б %. Напротив, во Внутренней Монголии были сданы в эксплуатацию новые шахты, так что там производственные мощности увеличились почти на 40 % Одновременно ожидается, что расположенная на западе КНР провинция Синьцзян с богатыми месторождениями каменного угля вскоре станет еще одним центром угледобычи. В настоящее время на разрезах этого бассейна ежегодно добывается 90 млн т угля. Государство приступило к массовому строительству новых угледобывающих мощностей. Кроме того, крупнейшие в мире продуценты угля, например, американская компания «Пибоди Энерджи», изучают возможность принять участие в реализации проекта в качестве партнеров. К 2020 г. суммарная мощность новых угледобывающих предприятий в провинции Синьцзян должна составить около 1 млрд т/год.

Рис. 7. Австралия: постоянное расширение экспортной базы

Такое развитие оказало свое влияние как на весь китайский рынок, так и на международный рынок каменного угля. Транспортировка угля из северных и западных регионов КНР связана с перемещением угля на далекие расстояния, что в целом определяет более высокие рыночные цены. С другой стороны, более высокий уровень цен обеспечивает преимущества другим регионам, в частности, промышленному югу и прибрежным районам на востоке, откуда осуществляется импорт каменного угля с соответствующими последствиями для международных рынков. Взаимосвязь между конкурентными издержками, дальностью перевозки и использованием альтернативных видов топлива наглядно демонстрирует анализ себестоимости производства электроэнергии в КНР, по данным Международного энергетического агентства (МЭА) (рис. 6) [7].

Рис. 6. Влияние типа используемого топлива и удаленности до места потребления на себестоимость производства электроэнергии в КНР (по данным МЭА)

Таким образом, издержки производства и географическое положение угледобывающего предприятия относительно потребителя оказывают все большее влияние на его конкурентоспособность. При дальности перевозки до 500 км и себестоимости производства 1 т угля порядка 60 долл. США отечественный уголь остается конкурентоспособным в сравнении с импортным каменным углем, цена которого составляет порядка 90 долл. США. Если импортная цена составляет лишь 60 долл. США, себестоимость добычи не должна превышать 40 долл. США.

Рис. 8. Концентрация предложения иа рынке коксующегося угля: примерно 50 % общего объема предложения приходится на четырех продавцов

С точки зрения снабжения КНР каменным углем и, прежде всего, коксующимся, для растущей китайской сталелитейной промышленности наибольшее значение в будущем будет приобретать российский и монгольский каменный уголь, В России сибирский Кузнецкий бассейн (Кузбасс) и в дальнейшем будет составлять основу российской угольной промышленности. За прошедшие годы производственная база в бассейне непрерывно расширялась, и ее мощность составила 200 млн т/год. Значительная часть (примерно 30 %) производства приходится на коксующийся уголь. Произошедший на шахте «Распадская» взрыв метана и опасения со стороны органов власти относительно безопасности ведения работ на других шахтах, добывающих коксующийся уголь (например, шахты «Котинская» компании СУЭК, или шахты «Чертинская» компании «Белон»), обусловили временное приостановление работ на шахте с 2010 г. и количественное сокращение предложения коксующего угля на внутреннем рынке с соответствующим воздействием на объем экспорта. Вследствие укрепления положения в сталелитейной промышленности собственная потребность России в коксующемся угле снова возросла. Поэтому рассматривается также вопрос о введении экспортного налога - по китайскому образцу - в размере 5 % вместо действующего в настоящее время импортного налога.

Снабжение коксующимся углем должно улучшиться начиная с 2011 г. с вводом в эксплуатацию разреза «Эльга», строительство которого ведется на Дальнем Востоке. Начальная мощность должна составить примерно 1 млн т/год, после завершения строительства годовой объем производства планируется довести до 30 млн т. Для транспортировки добытого на разрезе каменного угля к центрам потребления требуется строительство железнодорожной ветки протяженностью почти 300 км. Этот находящийся еще в процессе строительства участок железной дороги в будущем должен с севера связать месторождение с проходящей в направлении с запада на восток Байкало-Амурской магистралью.

Похожая инфраструктурная проблема наблюдается в Монголии. Одно из самых богатых месторождений коксующегося угля в Монголии -Таван Толгой (Tavan Tolgoi) - с оцененными запасами 6 млрд т находится еще в стадии освоения. В настоящее время на разрезе добывается примерно 2 млн т угля в год, которые транспортируются Дорогостоящими большегрузными автомобилями на расстояние более 200 км до границы с КНР. Для строительства железной дороги до Китая требуются инвесторы, которых пока нет. На этапе освоения месторождения Таван Толгой компания «Пибоди» выступает в качестве партнера совместного предприятия. Она занимает выжидательную позицию, оценивая, удастся ли реализовать запланированное расширение производственной мощности разреза, чтобы приступить к сооружению необходимой инфраструктуры.

В тихоокеанском регионе Австралия была и остается крупнейшим поставщиком коксующегося и энергетического угля.

Австралия постоянно расширяет свою экспортную базу, ^обеспечивая рост угледобывающих мощностей и сооружение новых портовых экспортных терминалов (рис. 7). Наиболее важными каменноугольными бассейнами являются Боуэн в штате Квинсленд и Хантер Вэлли в штате Новый Южный Уэльс. На предприятиях штата Квинсленд добывается преимущественно высококачественный коксующийся уголь, и они в основном ориентированы на экспорт. В 2010 г. добыча угля составила примерно 210 млн т. В бассейне Хантер Вэлли в штате Новый Южный Уэльс добывается энергетический уголь, в том числе для потребления внутри страны. Тем не менее, примерно 60 % из 150 млн т производимого здесь УГЛЯ идет также на экспорт. "

Добыча угля в австралийских бассейнах осуществляется преимущественно (три четверти всего добываемого угля) открытым способом. В настоящее время глубина разработки составляет около 200 м. С истощением запасов, пригодных для разработки открытым способом, возрастает

Рис. 9. Динамика Цен на коксующийся уголь (фоб Канада, США, Австралия)

К

Е

>

2

О

X

X

ш

Колумбия -6

ОССИЯ

19 Млн т

X

X

X

2

о.

Рис. 10. Морская торговля энергетическим углем: растущая активность в тихоокеанском регионе

29 Млн т

Источники:

Годовой отчет Гамбургского объединения импорте угля (VDKI), McOoskey s Coal Report 2010. EixacoaJ Market Report' 2010.

Атлантический рынок 2008:220 Млн т 2009:208 Млн т

США-5 nP^e Венесуэлг

Тихоокеанский рынок 2008:412 Млн т 2009:433 Млн т

Канада

количество шахт. Оснащенные современным очистным оборудованием, такие шахты обеспечивают высокоэффективную работу и конкурентоспособность на мировом рынке.

Поскольку на мировом рынке отмечается постоянно растущий спрос на каменный уголь, особенно на коксующийся, в Австралии уже многие годы идет непрерывный процесс расширения угледобывающих мощностей. Важные проекты расширения производства ключевых ориентированных на экспорт компаний «Англо Америкен», «Рио Тинто», «Иксстрейта» и «Пибоди» должны быть реализованы до 2012 г. В результате производственные мощности предприятий увеличатся примерно на 30 млн т/год. Потребность в инвестициях для реализации этих проектов сильно колеблется от 100 долл. США/т в штате Новый Южный Уэльс (например, разрез «Мангула» компании «Иксстрейта») до 200 долл. США/т для строительства новых предприятий в штате Квинсленд (например, шахта «Гросвенор» компании «Англо Коул»).

Phc. 11. Производ-CTBO, экспорт и инвестиции ведущих угледобывающих компаний

Глюкауф, 2011, март № 1

1 1^1 CIl^U

vy

V_/C1I I lUOCII II 1^1 11 WI I I III

LOiy .

Коксующийся уголь: подъем в сталелитейной отрасли и новый порядок согласования цены

В мировой сталелитейной промышленности, и особенно в Азии, снова наблюдается подъем, в результате коэффициент загрузки предприятий превысил отметку 80 %. В будущем году сталелитейные компании рассчитывают на дальнейшее продолжение тенденции умеренного подъема, хота в КНР в 2011 г. прогнозируется лишь небольшой одержанный рост производства стали. Тем не„ме!^ее' переговоры между японской сталелитейной компанией (JSM) и крупнейшим в мире экспортером каменного угля компанией «Би-Эйч-Пи Биллитон» о поставках коксующегося угля в результате изменили существовавшую более 40 лет систему ежегодного установления цены и согласовали поквартальные цены. В этом году из-за более сильной ориентации договорных цен на рынок разовых сделок, компания «Би-Эйч-Пи Биллитон» планирует переити даже на ежемесячные дого-

на Т8ЧеНИе 2010 г Д°г°ворные цены

стеме^ пИ11СЯ Уг°ль/ Установленные по новой си-США/т?ьГИСЬ В ДИапазоне от 220 до 250 долл. (PCD И так наНа пыле?иднос угольное топливо од уголь та^пЫВаеМЫИ П0ЛУмягкий коксующиЙ-ОТ 150 до 200 дотесшТ^тЬ[5] С0СТаВИЛИ

г»™Г™угля'70 °бьем тор-

примерно на ^ о? 010 г- по сравнению с 2009 г. блюдалась отиат0' ПРИ ЭТ0М на Рынке уже на-

щения коксующ1,модеуТлТмЦболДееФИЦИТа И Заме' ства_ в частнпгти Г\углем бопее низкого каче-иИда,знач1^^’^"Р!»да всего, в КНР но выиграл,, ° осо6ен'

Развитие en Dora u nrtl производители,

ском рынке способствов^о°аЖ^ИЯ 43 тихоокеан' лантическом рынке (пИС îm ^ 13ации и на ат‘ ющегося угля СЛел\№т ir 0 касается коксу-вопрос концентрации ппГ1ИЧ6СКИ РассмотРеть водителям. Примерно 50 оГмипо1* П0 ПрОИЗ‘ жения приходится толькона0 ПреДЛ0’

Щиков. Одновременно с у°виЧ5ь,р8х постав-

спроса на коксующийся «К м миРОвого --Г щиися уголь снова вырос спрос

Экспорт угля по странам в 2009 г.

РЫНКИ КАМЕННОГО УГЛЯ

50 □ Коксующийся уголь

■ Энергетический уголь

Прочие Монголия [| 5

Канада шп 26

Источник; Peabody Energy.

200

150

200

250

|

Рост объемов |

Прогнозируемые на 2015 г. суммарные |

|

торговли до 2015 г. |

объемы экспорта 60-70 |

|

5-15 | |

|

15-25 |

20-30 |

|

0-5 |

25-30 |

|

(-5)-(-15) |

5-15 |

|

0-5 |

55-60 |

|

5-15 |

■ 7060 |

|

15-25 |

80-90 |

|

10-15 |

90-95 |

|

50-60 |

250-280 • |

|

277 120-170 |

400-450 | |

|

300 205-350 |

1.055-1.200 Рис. 12. Прогноз ре-ста объемов торговли на рынке каменного угля на период СУЭ* 12/2010 до 2015 г. (в млн т) |

и на кокс, хотя объем мировой торговли вследствие китайского протекционизма ограничен теперь примерно 20 млн т. Из-за высоких китайских экспортных пошлин цена увеличилась почти до 600 долл. США/т. [2, 5].

Энергетический уголь: резкий сдвиг в сторону тихоокеанских рынков

Примерно три четверти общего объема международной торговли каменным углем, который в 2010 г. составил около 900 млн т, приходится на энергетический уголь. На тихоокеанском рынке доминируют Австралия и Индонезия; причем австралийский экспорт распределяется, к примеру, в соотношении 50 на 50 между энергетическим и коксующимся углем, при этом преобладающая его часть экспортируется в азиатские страны - Японию, Корею, Тайвань, а также во все возрастающих объемах в Индию и КНР. На атлантическом рынке важными поставщиками угля на европейский рынок являются ЮАР, США и Канада, а также Южная Америка (Колумбия и Венесуэла) и Россия. За последние два года увеличились поставки угля из ЮАР в Азию, что объясняется в основном значительным спросом со стороны Индии. В 2009 г. объем импорта угля из ЮАР достигал примерно 20 млн т (рис. 10).

Долл. СUWt или ееро.Т у.т. (McCloskey Coal Information Service - MCIS)

250

Вследствие пока еще невысокого спроса в Европе наблюдается тенденция переориентации южноафриканских поставок на индийский рынок. Еще один фактор, оказывающий влияние на международную торговлю углем, - это рост собственной потребности в ЮАР. По расчетам южноафриканской энергетической компании «Эском» (Eskom), в ближайшие годы планируется построить электростанции общей мощностью около 16 ГВт, большинство из которых на базе угля. Вместе с тем, если одновременно не будут введены в строй новые производственные мощности по добыче угля, то экспортный рынок в будущем, вероятно, лишится экспортных объемов угля. Растущую активность в тихоокеанском регионе можно количественно проиллюстрировать на примере морской торговли энергетическим углем. Общий объем рынка в 2009 г. вырос на целых 20 млн т до 433 млн т. Наибольший объем торговли приходится на Австралию, Индонезию и Россию. Минимальный объем экспорта - 20 млн т -вследствие роста внутреннего потребления зарегистрирован в КНР. Объем атлантического рынка в 2009 г. сократился примерно на 5 %. Минимальные объемы экспорта приходятся в основном на Колумбию и США. Оба рынка практически изолированы; обмен товарными массами относительно небольшой и объем перемещения составляет только от 6 до 7 % соответствующего объема торговли. Остается констатировать, что в настоящее время происходит отчетливое реверсирование товарных потоков с Атлантики на тихоокеанский рынок.

2000 01 02 03 04 2005 06 07 08 09 2010

MCIS in US-$/t

MCIS In €/t SKE

Источник McCtoske/s Coal Report/11/2010,

Слияния и поглощения, приватизация и реализация проектов

На 25 ведущих угледобывающих компаний во всем мире приходится примерно 35 % добываемого угля и 50 % мировой торговли каменным углем. Несмотря на то, что на 2009 г.

Рис. 13. Динамика цен на энергетический уголь (сиф-северо-запад Европы)

I

!

ueneiaieu uy uamouannei iiuiti inisiy.uum

2 Австралия - Индонезия. Индонезийская гпуппа «Банну» (Вапри) планирует поглощение

австралийского производителя энергетического

угля компании «Сентенниэл Коул- примерно за 2 2 млрд долл. США. Компания «Сентенниэл»

располагает добывающими мощностями 14 млн

т/год.

3 Австралия - Индия. Индийская группа «Адани» (Adani) в соответствии с соглашением с австралийской компанией «Линк Энерджи»

(Line Energy) за 455 млн долл. США обеспечила себе доступ к запасам каменного угля в объеме 7,8 млрд т в бассейне Галилее (Galilee).

4 Индия. Государственная угольная компания пп оп.п «Коул Индиа» (Coal India) находится на пути

09 2010 к ПрИватизации. В результате котировки акции

на бирже планируется получить доход в размере около 2,8 млрд долл. США, Вместе с тем предусмотрено финансировать необходимые капиталовложения в освоение новых месторождений и строительство новых угледобывающих предприятий в Индии,

2004 05 06 07

■ порт Ричардс-Бей ■ (ЮАР)

{о5а)*ЭМПТ°Н Роудс

Рис. 14. Динамика тарифов на морские перевозки из портов Хэмптон Роудс (США), штата Квинсленд (Австралия) и Ричардс-Бей (ЮАР) в северо-западные европейские порты (ARA)

шт. Квинсленд

(Австралия)

Источник McCloske/s Coal Report/11/2010.

і

46 Глюкауф, 2011, март№ 1

прогнозировалось значительное сокращение инвестиций, как следствие мирового финансового и экономического кризиса, объем инвестиций сохранился, вопреки ожиданиям, примерно на том же уровне (рис. И). В 2010 г. объем инвестиций снова увеличился, так что система снабжения мирового рынка каменного угля получила долгосрочную поддержку, и риск возникновения дефицита на рынке из-за общего сдерживания инвестиций, по крайней мере, на какое-то время снизился [7].

Вследствие роста спроса на различных мировых рынках каменного угля и вместе с тем улучшения инвестиционной конъюнктуры (австралийское правительство смягчило, к примеру, свои планы относительно введения сверхналога на добычу сырья) на отдельных рынках снова раскрутилась карусель слияний и поглощений, приватизации и проектных разработок.

Примеры этого состояния разнообразны, но концентрируются в основном на тихоокеанском рынке.

1. Австралия.

В В штате Квинсленд компания «Макартур» (Macarthur) ускоренными темпами реализует проект по добыче коксующегося угля «Миддлмаунт» (Middlemount); добычу угля планируется начать в 2012 г.; годовая производственная мощность предприятия - 3 млн т. В проекте принимает участие также компания «Глочестер Коул» ((^ ucester Coal), которая в рамках сделки с акционерной собственностью через ГОНКОНГСКУЮ компанию «Нобл Групп» (Noble Group) приобрела активы месторождения «Миддлмаунт» за 585 млн долл. США, у

□ В штате Новый Южный Уэльс разрез «Нао-рабри» (Narrabri) компании «Уайтхэвен KnvnL (Whitehaven Coal) производственной мощностью 6 млн т уже к концу 2011 г. должен бычу угля. Открытым способом уголь будет пп

шахта-лава° 2018 Г* ^ ^ "Мй£ ди», на Разрае^Й^

гетический уголь в штате Новь^Южн5у,пеР'

в период до 2012 г. планируетсяfoSS-Jl '

расширение производства до 3 млн W вить

предусмотрены инвестиции В О а Ч мпг5 ппЭТ0 го долл. США. размере 90 млн

5. Япония - США - Монголия. Компании «Пибоди» и «Уинсвей Групп» (Winsv/ay Group), которые через японский торговый дом «Марубени» (Marubeni) имеют доступ к японскому рынку, создали совместное предприятие для освоения месторождения коксующегося угля в Монголии.

6. Во Вьетнаме в настоящее время рассматривается вопрос об ускорении инвестиций в строительство собственных угледобывающих предприятий с тем, чтобы ограничить потребность в импорте каменного угля, необходимость в котором обусловлена ростом в стране потребления энергии.

Рост добычи угля в мире и реализация проектов в будущем требуют одновременно капиталовложений в расширение необходимой транспортной инфраструктуры. В настоящее время новые проекты реализуются в Австралии. Например, индийская группа «Адани» участвовала недавно в сооружении угольного терминала Dalrymple Bay Coal Terminal (DBCT).

снамеРена благодаря этому обеспе-М urln, СОбствен”ый экспортный контингент !ЯЦТЬ необходимое расширение экспорт-учитывая строительство новых добывающих предприятий в бассейне Галилее. ГР,гг лР°пУС|<ная способность терминала

дельнпм? ,МЛН Т/год " близка к своему пре-

Вблизи от DBCT нпИГО''- планируется соорудить Одновпрмои новыи терминал Dudgeon Point.

»=^ьГ^ТГХяАЬЬо‘Ро,п1про-

ся именного угля (коксующего-

говли в пРр2сто0С1КОГО) На рынке морской тор-

ся и дальше (РИ?Л2)Г0ДЫ бУД8Т увеличивать' емПм°огсакНоНй1Мт0К°МПании <<Пибоди», объ-

°Т 1,1 до 12 МП в 2015 г- составит

Роста следует ож2ллт?СОбеННО значительн0Г0 тированных на 8 классических ориен-

нах, таких как w!?PT г°Рн°Добывающих стра-Колумбия, ЮАР И СШДЛ[6] Индонезия' Россия,

Динамика цен на рынке каменного угля в течение долгого времени характеризовалась - с сегодняшней точки зрения - скорее умеренной цикличностью, Практически вплоть до наступления нового тысячелетия диапазон колебаний цен был незначительным, амплитуда колебания цены оставалась в пределах нормы. Затем цены стали расти, эта тенденция время от времени прерывалась периодами ценовой стабилизации. Продолжительность ценовых циклов увеличивалась. Позже стали говорить о «суперцикло» (Superzyklus), который обусловлен, прежде всего, неожиданно высоким спросом со стороны развивающихся стран. Рекордный 2008 год показал, что до этого объем инвестиций в цепи поставки угля {Coal Supply Chain) был недостаточным Существующих мощностей фактически не хватало для покрытия набирающего высокие темпы роста спроса. Кроме того, для себя этот рынок открыли спекулянты. В результате цены взорвались, диапазон колебаний цен увеличился, вышло на повестку дня понятие «сырьевой кризис». Вслед за предвестниками мирового финансового и экономического кризиса 2009 г. последовал стремительный обвал, отчасти ниже уровня издержек, что повлекло за собой очищение рынка. После этого, однако, последующий мировой экономический подъем произошел значительно быстрее, чем это сначала представлялось возможным (рис. 13). Это обусловлено, прежде всего, стремительным ростом экономики КНР [3].

Поведение КНР в области закупок оказывает все возрастающее влияние на все мировые рынки сырья. Если, к примеру, китайская металлургическая отрасль переживает бум, то во всем мире железная руда и коксующийся уголь становятся дефицитом, как и тоннаж судов, необходимый для перевозки грузов (так называемые суда типа Panamaxe и Capesizer водоизмещением более 80000 т). Наряду с такими факторами, как состояние конъюнктуры, спекуляции, валютные курсы, цены на другие энергоносители и товары, каникулы, политические воздействия, погодные условия (например, наступление зимы) и другими факторами, влияющими на предложение (например, забастовки), все более сильное влияние оказывает рыночное давление развивающихся стран. На рынке энергетического угля в северозападной Европе в конце 2010 г. ситуация складывалась следующим образом: умеренный спрос, полностью загруженные склады, растущая спекуляция, неожиданное и интенсивное наступление зимы, обусловленное погодой сокращение производства продукции в нескольких странах-по-ставщиках (Колумбия и Россия), высокие цены на нефть, природный газ и тарифы на электроэнергию, относительно слабый евро, умеренные тарифы на морские перевозки и неожиданно высокий уровень цен на энергетический уголь сиф ARA (сиф-Северо-запад Европы, цены включают транспортные издержки и расходы на обработку груза и страхование). Наряду с уже упомянутыми факторами это объясняется также развитием угольной отрасли в ЮАР (Ричардс-Бэй), которая обслуживает оба рынка, и развитием тихоокеанского рынка. Цены на энергетический уголь сиф ARA к началу декабря увеличились до 118 долл. США/т (это примерно 104 евро/т у.т.) и достигли, таким образом, своего наивысшего значения за два последних года.

Кроме того, тарифы на морские перевозки в направлении северо-запад Европы находятся в сильной зависимости от развития тихоокеанского рынка (рис. 14). Для судовладельцев тихоокеанские маршруты более рентабельны. Хотя здесь господствует более сильная конкуренция, проблем мертвого фрахта нет. С другой стороны, здесь существует риск продолжительных и дорогостоящих периодов ожидания и стоянки, особенно в китайских и австралийских портах. Для атлантического рынка, напротив, характерна меньшая динамика: судовладелец не всегда может обеспечить себя обратным грузом. Нехватка необходимого тоннажа вследствие более высокого спроса в тихоокеанском регионе или длинные очереди под погрузку в австралийских и китайских гаванях оказывают здесь косвенное влияние.

Однако инвестиции в развитие инфраструктуры этих гаваней рано или поздно должны привести к облегчению ситуации. Кроме того, флот судов типа Capesize к 2012 г, увеличится примерно на 14 %. В средней и долгосрочной перспективе следует рассчитывать поэтому, скорее, на некоторое снижение ставок фрахта. Однако это не исключает временного количественного дефицита предложения и краткосрочных скачков грузовых тарифов.

РЫНКИ КАМЕННОГО УГЛЯ

Динамика цен на мировых рынках каменного угля будет зависеть в будущем от того, насколько темпы реализации перечисленных выше проектов расширения мировых угледобывающих мощностей будут соответствовать стремительному росту спроса, в частности, в развивающихся странах.

В целом после кризисного 2009 г. рынок каменного угля снова находится в фарватере конъюнктурного роста развивающихся стран. На атлантическом рынке процесс подъема на докризисный уровень идет, однако, значительно более медленными темпами, чем в тихоокеанском регионе.

Центр тяжести угледобывающего производства и потребления все сильнее смещается в сторону развитых и развивающихся стран. При этом КНР сама по себе является крупнейшим в мире рынком каменного угля, темпы роста которого составляют от 5 до 8 % в год. Ориентированные на экспорт производители каменного угля (например, Австралия и Индонезия) делают ставку и инвестируют в развитие инфраструктуры. Б целом как в отношении спроса, так и в отношении предложения, следует рассчитывать на рост рыночной концентрации.

1. Gesamtverband Steinkohle e.V. (GVSt): Steinkohle 2010-Unser Rohstoff. Unsere Sicherheit. S. 53-65, Herne,

2010. '

2. Verein der Kohlenimporteure e.V. (VdKl):

Jahresberichte 2005-2010: Fakten und Trends. Hamburg,

2010. '

3. McCloskey Coal Reports: Ausgaben 226-250.

Petersfield, HamshireUK, 2010.

4. Euracoal: Market Report 2/2010. Brüssel, Juli 2010.

5. International Iran and Steel Institute (IISI): Short Range Outlook, http://www.worldsteel.org/, 2010

6. Peabody Energy, CEO G. H. Boyce: Präsentation anlässlich „Energizing the World, Accelerating Long-Term Growth". Juni 2010,

7. OECD/IEA: World Energy Outlook (WEO).Chapters:

Coal Market Outlook, pp. 199-215, Paris, 2010. ■