Особенности управления кредитными рисками коммерческого банка

Автор: Логунов Э. О.

Источник: Особенности управления кредитными рисками коммерческого банка / Э. О. Логунов // Молодой ученый. – 2012. – № 4. – С. 157-159.

Аннотация

Логунов Э. О. Особенности управления кредитными рисками коммерческого банка. Рассмотрены особенности управления кредитными рисками коммерческого банка.

Общая постановка проблемы

Основным видом финансового риска, с которым сталкиваются финансовые институты в своей деятельности в Основополагающих принципах эффективного банковского надзора

1997 г. был назван кредитный риск [3, с. 361]. Данное мнение поддерживается подавляющим большинством специалистов, мотивирующих свое мнение тем фактом, что исконным банковским бизнесом является именно кредитование [2, с. 43].

На наш взгляд, кредитный риск целесообразно определять, руководствуясь комплексным подходом как риск неисполнения финансовых обязательств заемщиком (эмитентом) полностью и своевременно, как ожидается или предусмотрено договором, результатом чего могут стать финансовые потери для банка.

Управление кредитными рисками

Управление кредитными рисками в современной кредитной организации осуществляется в рамках специализированного структурного подразделения (отдел риск-менеджмента), которое осуществляет организацию и координацию работ по выявлению, анализу и минимизации рисков деятельности банка и разрабатывает положения о минимизации отдельных видов рисков с учетом рекомендаций подразделения внутреннего контроля (отдел внутреннего контроля, ОВК) банка.

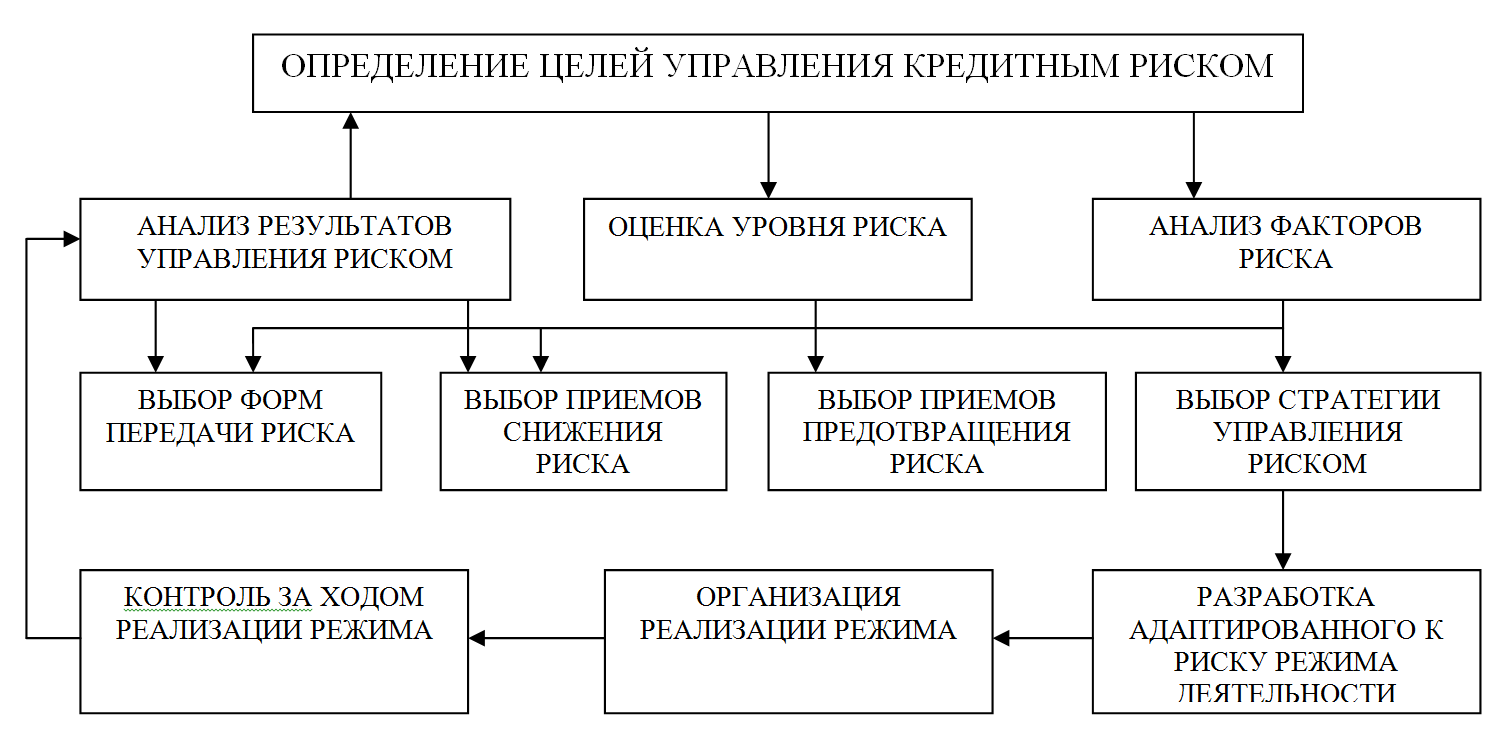

Организация управления кредитными рисками может быть представлена в виде схемы, представленной на рисунке 1.

Рисунок 1. Организация управления кредитным риском банка

В соответствии с данной схемой организация управления кредитными рисками регламентирована Политикой управления кредитными рисками и начинается с выявления возможных случаев появления кредитного риска – специалисты отдела риск-менеджмента выявляют факторы риска. Затем проводится оценка кредитного риска, по результатам которой и на основании внутрибанковской документации, специалисты подразделения риск-менеджмента выбирают оптимальный набор инструментов управления кредитным риском.

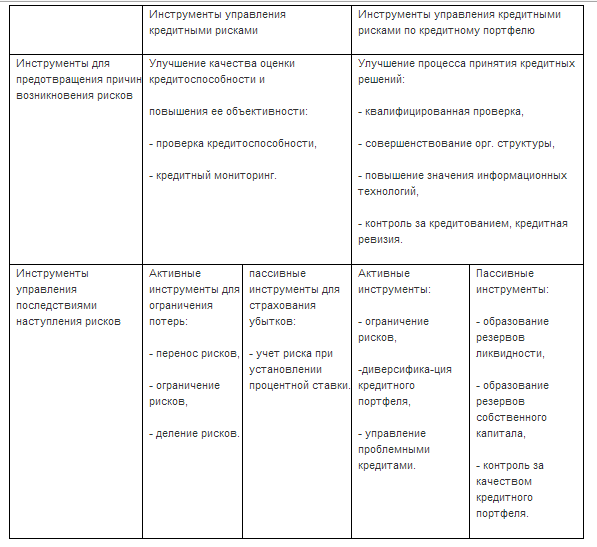

Как видно из таблицы 1, кредитными организациями могут применяться два типа инструментов управления кредитными рисками: инструменты управления кредитными рисками в рамках отдельного кредита и инструменты управления кредитными рисками кредитного портфеля (совокупности кредитов). По каждой из данных групп различают инструменты для предотвращения причин возникновения кредитных рисков и инструменты управления последствиями наступления кредитных рисков. Последние могут быть активными (применяются для ограничения потерь) и пассивными (связаны со страхованием убытков).

Таблица 1. Инструменты управления кредитными рисками

В качестве активных инструментов применяются:

- При управлении кредитными рисками в рамках отдельного кредита: переложение рисков (например, при переуступке права требования), ограничение рисков (продажа обеспечения при расторжении кредитного договора), деление рисков (при наступлении страхового случая, если риск-обеспечение были застрахованы, и деление рисков было оговорено в договоре);

- При управлении кредитными рисками кредитного портфеля: ограничение рисков (лимиты кредитования по определенным видам деятельности), диверсификация кредитного портфеля (по отраслевому признаку), специальная система управления проблемными кредитами.

В качестве пассивных инструментов используются:

- При управлении кредитными рисками по отдельным кредитам риск

включают

в процентную ставку по кредиту; - При управлении рисками кредитного портфеля: образование резервов ликвидности по наиболее рисковым кредитам, образование резервов собственного капитала, мониторинг качества кредитного портфеля.

Рассмотрим поэтапную организацию процесса управления кредитными рисками в коммерческом банке:

- Информационный этап. В качестве источников информации выступают: бухгалтерская отчетность, учредительные документы, аудиторская информация, данные информационных агентств, статистические и отраслевые сборники, Интернет, бизнес-планы, бюджеты.

- Выявление факторов кредитного риска.

- Оценка кредитного риска.

- Принятие управленческого решения о целесообразности сделки по итогам проведенного анализа.

- Контроль кредитных рисков в коммерческом банке.

Изучив методы регулирования кредитных рисков, используя походы С. Н. Кабушкина, Л. Р. Насрулиной, Г. С. Пановой, О. И. Лаврушина, мы приходим к выводу, что понятие методы регулирования кредитных рисков

следует рассматривать как совокупность экономических способов и организационно-правовых мер, обеспечивающих реализацию интересов кредиторов и заемщиков с целью предотвращения и минимизации рисков.

На наш взгляд, методы регулирования кредитных рисков можно проклассифицировать с позиции сферы их возникновения и применения, что позволяет выделить две группы методов регулирования кредитных рисков: внешние и внутренние и детализировать их с учетом специфики работы банковской системы России выделяя особое влияние косвенным методам: контрактному и страховому.

Применение контрактного метода – это получение информации о заемщиках от кредитного бюро и рейтинговых агентств. Он наиболее перспективен несомненно, в развитии банковского риск-менеджмента, поскольку в структуре банков подавляющее большинство представляют малые и средние банки, и профессиональные навыки банковского персонала все еще не высоки. Доступ к квалифицированной информации будет существенно минимизировать кредитные риски.

В основу банковского управления рисками должны быть положены следующие принципы:

- прогнозирование возможных источников убытков или ситуаций, способных принести убытки, их количественное измерение;

- финансирование рисков, экономическое стимулирование их уменьшения;

- ответственность и обязанность руководителей и сотрудников, четкость политики и механизмов управления рисками;

- координируемый контроль рисков по всем подразделениям и службам банка, наблюдение за эффективностью процедур управления рисками.

Банки зачастую не располагают надежно разработанным процессом управления кредитным риском. Среди наиболее часто встречающихся недостатков можно отметить следующие: отсутствие письменно зафиксированного в виде документа изложения политики; отсутствие ограничений в отношении концентрации портфеля; излишняя централизация или децентрализация кредитного руководства; плохой анализ кредитуемой отрасли; поверхностный финансовый анализ заемщиков; завышенная стоимость залога; недостаточно частые контакты с клиентом; недостаточные проверки и отсутствие сбалансированности в процессе кредитования; отсутствие контроля над займами; неспособность к увеличению стоимости залога по мере ухудшения качества кредитов; недостаточный контроль за документированием займов; чрезмерное использование заемных средств; неполная кредитная документация; отсутствие классификации активов и стандартов при формировании резервов на покрытие убытков по кредитам; неумение эффективно контролировать и аудировать кредитный процесс.

Стратегия управления рисками в коммерческом банке должна основываться на интегрированной структуре, состоящей из обязанностей и функций, которые спускаются от уровня Правления вниз, на операционные уровни, охватывая все аспекты риска, в особенности рыночный, кредитный и риск ликвидности, операционный, юридический риски, риски, связанные с репутацией банка и с персоналом. Эта структура включает в себя само Правление в качестве конечного ответственного органа, комитеты, отдел управления рисками, а также различные отделы поддержки и контроля. Все они имеют четко определенные обязанности и порядок отчетности.

Не вызывает сомнения, что на многих рынках банкам приходится действовать в таких экономических условиях, которые характеризуются наличием объективных трудностей для качественного управления кредитами, что лишний раз свидетельствует о важности усиления такого управления

Список использованной литературы

1. Данилова Т. Н. Проблемы неопределенности информации и риска кредитования коммерческими банками / Т. Н. Данилова // Финансы и кредит. – 2004. – № 2. – с. 12 – 14.

2. Кондратюк Е.А. Понятие банковских рисков и их классификация / Е. А. Кондратюк // Деньги и кредит. – 2004. – № 6. – с. 43 – 50.

3. Лобанов А.А. Энциклопедия финансового менеджмента / под ред. А. А. Лобанова, А. В. Чутунова. – М.: Альпина Паблишер, 2009. – 878 с.

4. Официальный сайт Центрального банка Российской Федерации. [Электронный ресурс]. – Режим доступа:http://www.cbr.ru/

5. Харламов В.П. Операционные риски и риски информационной безопасности / В.П. Харламов // Банковское дело. – 2009. – № 7. – с. 41 – 44.