Математическое исследование динамики индикатора эффективности банковского кредитования

Автор: Хоменко П. М.

Источник: Хоменко П. М. Математическое исследование динамики индикатора эффективности банковского кредитования / П. М. Хоменко, О. П. Могиленских // Проблемы современной экономики: материалы II междунар. науч. конф. (г. Челябинск, октябрь 2012 г.). – Челябинск: Два комсомольца, 2012. – С. 114-117.

Деятельность коммерческого банка ориентирована на получение прибыли, увеличение рентабельности капитала и снижение затрат на банковские операции. Прирост прибыли банка и увеличение эффективности использования его средств обусловлены процессами формирования доходов, расходов и финансовых результатов деятельности банка, которые обычно представляют собой нелинейную функцию. Устойчивость работы банка определяется величиной риска, кредитным потенциалом и надежностью заемщиков.

Для оценки устойчивости банка с точки зрения эффективности кредитных операций вводится индикатор эффективности банковского кредитования, полученный в результате математического моделирования.

Наиболее подходящей формой аппроксимации функции прибыли банка от величины кредитного потенциала является обратно пропорциональная зависимость. С увеличением кредитного потенциала банка доходы возрастают неодинаковыми темпами и поэтому изменение прибыли можно представить в виде уравнения гиперболы.

(1)

(1)

где P – прибыль банка от кредитования, Q – объем кредитного портфеля банка, a и b – эмпирические параметры модели.

Расширение долговых обязательств в активах банка пропорционально увеличивает риск, связанный с нарушением условий кредитного договора. С увеличением объема выданных кредитов растет сумма невозвратов по выданным банковским займам. Функциональную зависимость объема кредитного портфеля и убытков, причиненных банку вследствие нарушения заемщиками принятых обязательств, можно описать с помощью линейной функции:

где L – сумма потерь от невозвратов по кредитам, а – доля невозвратов по кредитам.

ДВ результате алгебраического сложения функций (1) и (2) получаем уравнение линии второго порядка:

(3)

(3)

где I – прибыль банка от кредитования, уменьшенная на величину потерь от невозвратов по кредитам.

Значения кредитного потенциала, прибыли, объема невозвратов по кредитам (k=0,01, 0,05, 0,1) и прибыли банка, уменьшенной на величину потерь от невозвратов, млрд. руб.

В таблице приведены исходные данные для расчета параметров модели и индикаторов эффективности банковского кредитования. В столбце (1) указан год, в столбце (2) кредитный потенциал банка, в столбце (3) прибыль банка. В столбцах (4), (6) и (8) рассчитана величина невозврата по кредитам на указанный год и при заданном значении доли невозвратов по кредитам. В столбцах (5), (7) и (9) – значение прибыли, уменьшенной на величину невозвратов по кредитам.

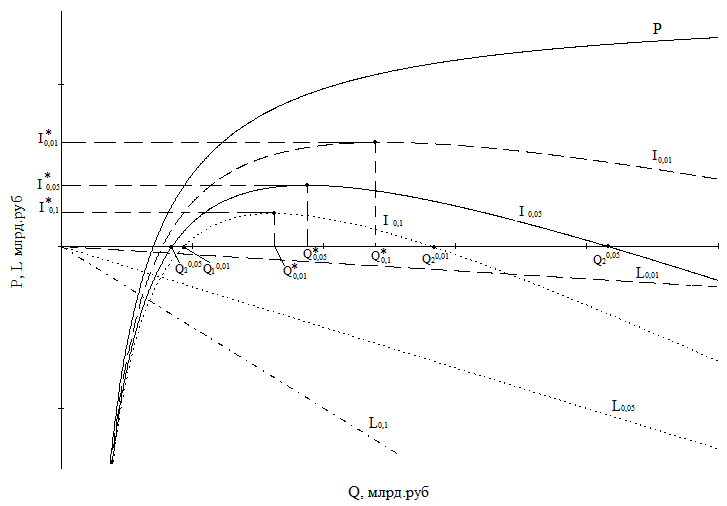

Банк в период с 2004-2008 гг. наращивает кредитный портфель. Допустим, доля невозвратов по кредитам составляет 0,01, 0,05 и 0,1 от величины кредитного потенциала. Прибыль банка в ситуациях с долей невозвратов 0,01 и 0,05 возрастает замедляющимися темпами (т.е. имеет место эффект насыщения). Прибыль банка при невозврате 0,1 кредитов снижается и превращается в убыток. Невозвраты по кредитам увеличиваются пропорционально кредитному потенциалу. Эти рассуждения относятся к интервалу кредитного потенциала банка от 11,1 до 19,6 млрд. руб. и иллюстрированы в виде математических моделей на графике 1.

Для исследования этих процессов на основе данных таблицы методом наименьших квадратов были получены численные значения коэффициентов регрессии функции (1):

(4)

(4)

Затем, для различных значений доли невозврата (k) определяем функцию L (2). Путем алгебраического сложения функций P и L получаем окончательную модель I (3). В точке экстремума прибыль банка, уменьшенная на величину невозвратов по кредитам, имеет максимум, то есть производная функции I равна нулю:

(5)

(5)

Оценим влияние изменения доли невозвратов по кредитам на точку максимума эффективности кредитования. Таким образом, изменение доли невозвратов по кредитам приведет к изменению Q* и I*. Увеличение доли невозвратов по выданным ссудам приведет к смещению Q* влево и снижению величины I*, и наоборот – снижение доли невозвратов по кредитам приведет к смещению Q* вправо и увеличению I*. Проиллюстрируем это с помощью графика.

Индикатора эффективности банковского кредитования при значениях k=0,01, 0,05 и 0,1

В качестве исследуемой функции возьмем уравнение Ван дер Поля, амплитуда колебаний которого затухает во времени:

На графике 1 показана кривая прибыли банка (P), полученная на основе модели (1), прямые убытков банка (L), полученные на основе модели (2) и линии второго порядка I, полученные на основе модели (3) для трех значений доли невозвратов по кредитам (k).