Аннотация

Касьянова Н. В., Матрос Т. С. Выбор стратегии управления прибылью предприятия. Разработка информационно-аналитического обеспечения выбора стратегии управления прибылью предприятия с помощью метода анализа иерархий.

Общая постановка проблемы

Современные динамично меняющиеся рыночные условия настойчиво требуют совершенствования инструментов и технологий управления предприятиями с целью повышения эффективности хозяйственной деятельности и максимизации прибыли. Руководители фирм в условиях жесткой конкуренции постоянно ищут пути, ведущие к стабильному и устойчивому положению предприятий, стремясь к достижению лидирующих позиций. В этой связи нужны такие методики, которые помогли руководству предприятий систематизировать и упростить существующие сложные структуры управления и взаимодействия, с новых позиций осознать процессы, происходящие на предприятиях.

Изложение основного материала

Важным инструментом конкурентной борьбы в современных условиях становится правильно определенная стратегия развития предприятия, основанная на сопоставлении собственного ресурсного потенциала с внешним окружением, в котором оно функционирует. Правильно выбранная стратегия позволяет сохранять конкурентоспособность предприятия в долгосрочной перспективе. Возникает необходимость проведения целенаправленной и научно обоснованной политики развития предприятий, направленной на привлечение инвестиций, внедрение технических новшеств. Это особенно актуально в период современной экономической трансформации, когда выбор стратегической цели связан с определением не только экономического, но и социального эффекта, с учетом многочисленных факторов неопределенности и риска.

Стратегическое управление – это управление, которое опирается на человеческий потенциал как основу организации, ориентирует производственную деятельность на запросы потребителей, гибко реагирует и проводит своевременные изменения в организации, отвечающие на вопрос со стороны окружения и позволяющие добиваться конкурентных преимуществ, что в совокупности дает возможность организации выживать в долгосрочной перспективе, достигая при этом своих целей [1].

Стратегия развития предприятия имеет отличительные особенности: ведется широкий поиск управленческих решений, когда разрабатываются многочисленные альтернативы и из них выбирается оптимальная. Вместо реакции на возникшую проблему предусматриваются будущие возможности и опасности, вместо отдельных решений ведется глобальный поиск альтернативных путей действий, вместо одной генерируются многочисленные альтернативы, при этом, процесс принятия решений в условиях неопределенности и риска направлен на выбор лучшей из возможных альтернатив. Завоевание или сохранение рыночных позиций вызывает необходимость проведения работ по диверсификации деятельности, снижению издержек, повышению качества изделий, улучшению или расширению потребительских свойств продукции, повышению производительности труда.

В связи с этим, возникает проблема адаптации существующих методологических подходов оценки направлений развития до формата факторов неопределенности, влияющих на принятие решений. Сравнительный анализ ряда экспертных методов показал, что наиболее эффективными из них является метод построения на теории аналитической иерархии AHP (Analytical Hierarchy Process). В отечественной научной литературе для этих методов принятые сокращения – МАИ (метод анализа иерархий).

Метод анализа иерархий (МАИ) – метод экспертно-аналитического моделирования, который заключается в декомпозиции проблемы на более простые составляющие части и дальнейшей обработке последовательности суждений лица, принимающего решения на основе попарных сравнениях. В результате может быть выражена относительная степень (интенсивность) взаимодействия элементов в иерархии. Метод анализа иерархии включает процедуры синтеза множественных суждений, получения приоритетности критериев и нахождения альтернативных решений [2].

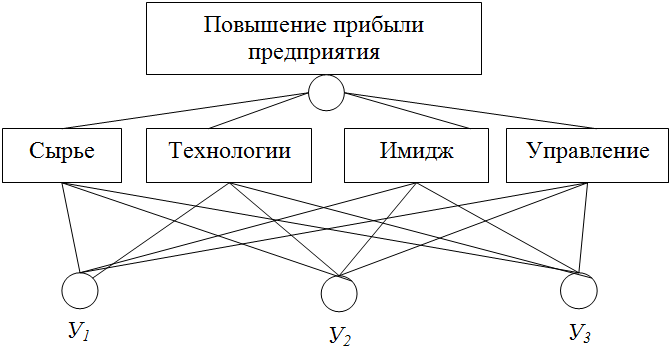

Выбор стратегии управления прибылью на основе метода иерархий – процесс поэтапного установления приоритетов. На первом этапе выявляются важнейшие элементы проблемы повышения прибыли, на втором – способ проверки наблюдений, испытания и оценки факторов, влияющих на величину прибыли; следующим этапом является выработка способа применения решения и оценка его качества. Весь процесс подвергается проверке и переосмыслению до тех пор, пока не будет уверенности, что процесс охватил все важные характеристики, необходимые для представления и решения проблемы выбора стратеги. Процесс может быть проведен над последовательностью иерархий: в этом случае результаты, полученные в одной из них, используются как входные данные при изучении следующей. Метод анализа иерархий систематизирует процесс решения задачи выбора варианта стратегии управления прибылью предприятия (рис. 1).

Рисунок 1 – Иерархическая модель факторов и альтернатив повышения прибыли предприятия

Для решения проблемы были сформулированы возможные альтернативы стратегии повышения прибыли предприятия:

- Использование ноу-хау и новых технологии (У1) – использование новых усовершенствованных технологий (уникальное оборудование, которое требует специальных знаний основного и вспомогательного персонала).

- Модернизация производства (У2) – изменение части инструментов, состава и структуры сырья, переподготовка кадров (основного и вспомогательного персонала), совершенствование управления доставкой и технологии.

- Дифференциация (У3) – концентрация внимания на потребительские приоритеты и интересы покупателя, изучение и максимально полное удовлетворение потребителя.

Далее формулируется оценка относительной важности факторов на каждом уровне иерархии. Это осуществляется при использовании метода парных сравнений субъективных суждений, отражающих оценку важности факторов в соответствии с критериями выбора. Для оценки важности факторов используем лингвистическую шкалу [2].

Процедура сравнения выполняется для каждой ветви иерархии представленного дерева альтернатив. Для парного сравнения критериев строим матрицы оценки альтернатив по каждой ветви дерева альтернатив, матрицы парных сравнений из четырех элементов второго уровня и четыре матрицы с разным числом элементов – для третьего уровня иерархии [3].

Данное правило позволяет сформулировать приоритеты при выборе альтернатив. В связи с этим, рассматриваем конкретные стратегии и меры по достижению поставленной цели, а именно – повышение прибыли предприятия. Необходимо исследовать и рассмотреть три заданные альтернативы и выбрать лучшую. Как видно из данной таблицы, приоритеты альтернатив имеют следующую схему: Y3 > Y2 > Y1.

Можно видеть, что альтернатива У3 является наилучшей при данных ограничениях и условиях развития предприятия. То есть, для ООО ПринтСервис

наиболее приемлемой стратегией управления прибылью является стратегия дифференциации. В случае реализации такой стратегии важна концентрация внимания на потребительские приоритеты и интересы покупателя.

Выводы

Управление прибылью предприятия целесообразно представить в виде ряда взаимосвязанных и взаимодействующих функциональных подсистем. Эффективное управление функциональными подсистемами финансовой деятельности предприятия является определяющим в его финансовом положении и положительных результатах хозяйственной деятельности. Однако в условиях нестабильной экономической среды управления прибылью предприятия сопровождается возникновением многочисленных проблем.

Важным инструментом конкурентной борьбы в современных условиях становится правильно определенная стратегия развития предприятия, основанная на сопоставлении собственного ресурсного потенциала с внешним окружением, в котором оно действует. Правильно выбранная стратегия позволяет сохранять конкурентоспособность предприятия в долгосрочной перспективе.

Сочетание стратегических подходов и методов решения сложных проблемных ситуаций дает поразительно реалистичные результаты. Появляется прямая возможность улучшить степень управления предприятием путем определения стратегии фирмы.

Таким образом, внедрение методов решения многокритериальных задач со структурированными критериям в процедуры анализа экономических величин позволит на сегодняшний день значительно усовершенствовать системы подхода к проблемам моделирования экономических процессов, создания адекватных и реальных оценок деятельности предприятий любой сферы деятельности.

Список использованной литературы

- Гаврилова А. И. Стратегическое планирование / А. И. Гаврилова [под ред. Э. А. Уткина]. – М.: Тандем, 1998. – 345 с.

- Теория систем и системный анализ в управлении организациями: справочник / под ред. В. Н. Волковой и А. А. Емельянова. – М.: Финансы и статистика, 2006. – 848 с.

- Принятие решений. Метода анализа иерархий / Т. Саати: Перевод с английского Р. Г. Вачнадзе. – М.:

Радио и связь

, 1993. – 278 с.