Политика

амортизации как фактор снижения себестоимости продукции

В статье дано авторское определение амортизации

как фактора снижения себестоимости продукции. Рассмотрены типы амортизационной

политики предприятия с учетом применения нелинейных методов начисления

амортизации. Разработан интегрированный способ расчета амортизационных

отчислений, сделан вывод об эффективности его применения для амортизационных

групп с разным сроком полезного использования основных средств.

Ключевые слова: амортизация , денежный поток , себестоимость продукции , способы начисления амортизации , срок полезного использования .

В условиях ценовой

конкуренции и объективного роста инвестиций в модернизацию производства агропромышленного комплекса России

формируется риск «перегрузки» себестоимости продукции, что обуславливает

необходимость поиска нетрадиционных инструментов адаптивного управления

затратами. Амортизация есть законодательно закрепленный механизм расчета

амортизационных отчислений [1, с. 3], которые включаются в себестоимости

продукции и становятся фактором ее снижения путем управления нелинейными

способами их начисления. В этой ситуации амортизационная политика предприятия,

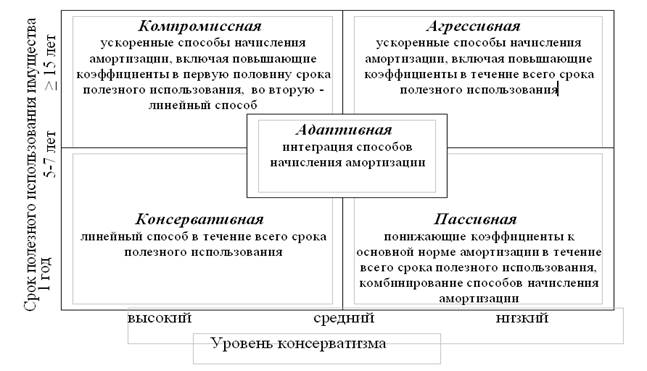

по мнению авторов, может проявляться в пяти основных формах (рисунок 1):

пассивной, агрессивной, консервативной, компромиссной и адаптивной.

Рисунок 1 - Типы

амортизационной политики предприятия с учетом применения нелинейных схем

начисления амортизации

Можно обозначить

нетрадиционный подход к расчету амортизационных отчислений, который обладает

значительным реинвестиционным потенциалом – интегрированный метод начисления

амортизации. Проиллюстрируем его суть на практическом примере. Известно, что

денежный поток предприятия состоит из двух ключевых компонентов: чистой прибыли

и амортизационных отчислений. Выбирая тот или иной способ начисления

амортизации, мы варьируем структурой данного потока (таблица 1).

Таблица 1 – Структура

денежного потока предприятия при разных способах начисления амортизации

|

Составляющие денежного потока |

Линейный способ |

Способы начисления амортизации |

|||

|

способ уменьшаемого остатка (К=2,0) |

кумулятивный способ |

способ пропорционально объему продукции |

ускоренный линейный метод (К=2,0) |

||

|

Амортизационные отчисления |

1123 |

1964 |

1787 |

1741 |

2169 |

|

Отклонение по амортизации |

- |

841 |

664 |

618 |

1049 |

|

Чистая прибыль |

984 |

345 |

480 |

515 |

189 |

|

Отклонение по чистой прибыли |

- |

-639 |

-504 |

-469 |

-795 |

|

Суммарный денежный поток |

2107 |

2309 |

2267 |

2259 |

2358 |

|

Отклонение по денежному потоку |

- |

202 |

160 |

149 |

251 |

|

Доля амортизационных отчислений в денежном

потоке |

53,3 |

85,06 |

78,84 |

77,19 |

91,98 |

|

Доля чистой прибыли в денежном потоке |

46,7 |

14,94 |

21,18 |

22,83 |

8,01 |

Полученные результаты

свидетельствуют о том, что амортизационные отчисления занимают лидирующие

позиции в структуре денежного потока предприятия (в среднем 71,25%), однако их

рост приводит к уменьшению прибыли хозяйствующего субъекта. Значит, при выборе

способа начисления амортизации необходимо ориентироваться не только на

максимизацию амортизационного фонда, но и величину себестоимости продукции,

уровень рентабельности продаж и размер получаемой чистой прибыли предприятия,

что позволит расширить информационно-аналитическую базу обеспечения

формирования амортизационной политики субъекта хозяйствования.

Исходя из этого, амортизация

как учетная процедура для отдельных ситуаций конкурентной среды становиться

эффективным инструментом финансового менеджмента и позволяет «разгрузить»

себестоимость продукции, выступая в роли одного из ключевых факторов уменьшения

цены товаров (работ, услуг) [2, с. 94]. Можно заключить, что замедление

кругооборота основного капитала посредством применения пониженных норм

амортизационных отчислений на определенном этапе времени выступает резервом снижения

себестоимости продукции [3, с. 53]. Согласно Курицыну А.В. и Сологубовой Н.А.,

варьируя линейным, кумулятивным и способом уменьшаемого остатка можно уменьшить

производственные затраты, распределив амортизационные суммы более рационально в

течение всего срока эксплуатации амортизируемого объекта основных средств.

Известно, что в зависимости от выбранного способа начисления амортизации

величина себестоимости продукции будет различной и, применяя в разные периоды

времени разные способы для разных групп основных фондов при одном и том же

объеме и среднегодовой цене, можно минимизировать себестоимость продукции за

счет данного фактора [4, с. 131] и повысить уровень ее конкурентоспособности.

По мнению автора, из

законодательно разрешенных способов начисления амортизации воспользуемся

следующими: линейным, уменьшаемого остатка и по сумме чисел лет срока полезного

использования объекта, так как схемы расчета амортизационных сумм по

обозначенным схемам относительно одинаковы и имеют между собой определенную зависимость.

Рассмотрим практический

пример. Имеется группа тестомесильного и тесторазделительного оборудования ОАО

«Хлебокомбинат «Георгиевский»» стоимостью 4387,3 тыс. руб., срок полезного

использования равен 10 лет. Результаты расчета амортизационных отчислений тремя

указанными выше способами представлены в таблице 2.

Таблица 2 - Результаты

расчета амортизации тремя способами, тыс. руб.

|

Год |

Линейный способ |

Способ уменьшаемого остатка

(норма амортизации 40%) |

Кумулятивный способ |

|||

|

амортизационные

отчисления |

остаточная

стоимость |

амортизационные

отчисления |

остаточная

стоимость |

амортизационные

отчисления |

остаточная

стоимость |

|

|

1 |

626,9 |

3760,4 |

1253,9 |

3133,4 |

1096,8 |

3290,5 |

|

2 |

626,9 |

3133,4 |

895,4 |

2238,0 |

940,2 |

2350,3 |

|

3 |

626,9 |

2506,5 |

639,7 |

1598,3 |

783,6 |

1566,7 |

|

4 |

626,9 |

1879,5 |

456,7 |

1141,6 |

626,9 |

939,8 |

|

5 |

626,9 |

1252,6 |

326,4 |

815,2 |

469,9 |

469,9 |

|

6 |

626,9 |

626,9 |

233,0 |

582,2 |

313,3 |

156,6 |

|

7 |

626,9 |

0 |

582,2 |

0 |

156,6 |

0 |

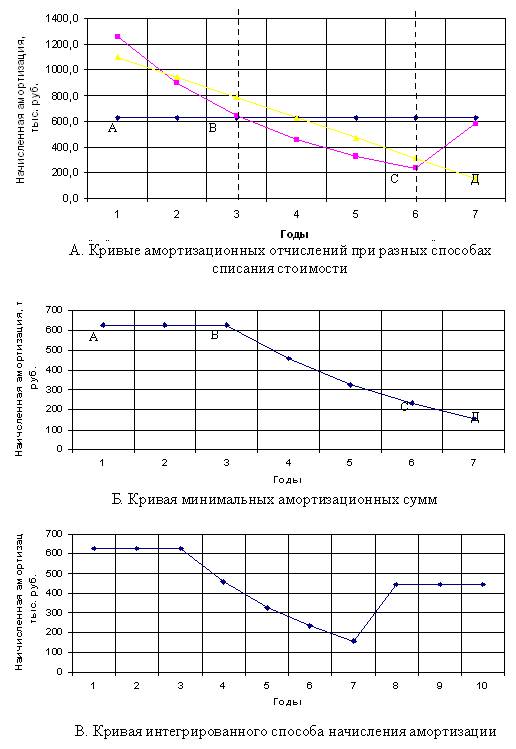

Продемонстрируем графически

зависимость между изучаемыми способами амортизации и скоростью формования

амортизационного фонда предприятия, используя данные таблицы 2 (рисунок 2).

На фрагменте А рисунка 2

можно выделить АВСД – линию, которая характеризует минимальные амортизационные

суммы, начисляемые на протяжении всего амортизационного периода. Если

внимательно посмотреть на рисунок, то можно обозначить на нем линию графика

минимальных амортизационных сумм на протяжении срока полезного использования

определенного объекта основных средств.

Основное средство

амортизируется по следующей схеме: первые три года – линейный способом; 4, 5 и

6 года – способом уменьшаемого остатка и 7 год – способом списания стоимости по

сумме чисел лет срока полезного использования. В итоге можно построить кривую

минимальных амортизационных сумм (фрагмент Б рис. 2).

АВСD – линия на фрагменте Б рисунка 2

показывает наиболее рациональное распределение амортизационной суммы на

протяжении срока полезного использования объекта основных средств в рамках

действующих методов начисления амортизации.

Рисунок 2 – Графическая

интерпретация начисления амортизации объектов основных средств интегрированным

методом

Так, для анализируемого

случая амортизация начисляется по следующей схеме: первые три года (отрезок АВ)

– линейным способом – 1880,7 тыс. руб., следующие три года (отрезок ВС) –

способом уменьшаемого остатка – 1016,1 тыс. руб. и седьмой год (отрезок СD) –

способом списания стоимости по сумме чисел лет срока полезного использования –

156,6 тыс. руб. Теоретически данная фигура, ограниченная минимальными амортизационными

суммами, есть остаточная балансовая стоимость объекта основных средств, которую

нужно списать.

Благодаря применению

интегрированного метода амортизационные суммы в течение срока использования

объекта занижаются. В следствие этого на конец 7 года имеется определенная

сумма недоамортизации основного средства, которую можно обозначить как ∆А'.

При этом ∆А'=А-Аmin.

В рассматриваемом примере ∆А'=4387,3-3053,4=1333,9

тыс. руб., или 30,4%. Из этого следует, что величину недоамортизации можно

рассчитать по формуле:

∆A' = SB — SB ∙ m , (1)

где SВ – балансовая стоимость основных

фондов, руб.; m – величина самортизированной стоимости

объекта основных фондов при достижении нижней границы горизонта той

амортизационной группы, к которой он относится, %.

∆А' следует амортизировать линейным

методом, приняв в качестве первоначальной стоимости разность между

первоначальной стоимостью оборудования в начало первого года эксплуатации и

суммой начисленной амортизации за семь лет срока полезного использования

средств труда (фрагмент В рис. 2).

Таким образом, при начислении

амортизации интегрированным методом необходимо исходит из следующего:

1. Временные

горизонты амортизационных групп не меняются.

2. За основу

расчета амортизационных отчислений принимается минимальный срок полезного

использования объекта основных средств, то есть нижняя граница горизонта

амортизационной группы (tmin).

3. Амортизация

начисляется от первоначальной стоимости объекта.

4. Целесообразно

разрешить организациям применять коэффициент ускорения равный 2 для всех

основных средств в целях более эффективного формирования амортизационного фонда

и дальнейшего ускорения процесса воспроизводства объектов основных средств.

5. При

использовании способа уменьшаемого остатка в конце последнего года эксплуатации

объекта «ликвидационная стоимость» списывается на затраты производства

отчетного периода.

6. Сумма

недоамортизации, получаемая в конце минимального срока полезного использования,

списывается в течение оставшегося срока (∆t = tmax – tmin) линейным

способом.

Проведенные автором расчеты

амортизационных отчислений для всех десяти амортизационных групп названным

методов [4, с. 77-92] позволили сделать ряд вывод:

— во-первых, интегрированный метод

позволяет начислять самую низкую амортизацию в течение tmin.;

— во-вторых, применение обозначенного

метода для основных средств, попадающих в первую амортизационную группу

нецелесообразно, так как мал срок полезного использования данных объектов;

— в-третьих, для объектов основных

средств, попадающих во вторую и третью амортизационные группы целесообразно

интегрированный метод, состоящий из линейного и кумулятивного способов

начисления амортизации;

— в-четвертых, во второй, третьей,

четвертой, пятой, шестой и седьмой амортизационных группах применение

рассматриваемого метода является самым эффективным;

— в-пятых, в восьмой, девятой и десятой

амортизационных группах применение интегрированного метода не является

эффективным, так как амортизационные отчисления на конец максимального срока

полезного использования объекта основных средств в 2 раза больше, чем

амортизационные отчисления в начале минимального срока полезного использования;

в-шестых, в течение минимального срока полезного использования амортизационные

отчисления, включаемые в себестоимость продукции.

Таким образом, рост капиталоемкости

производства предопределяет корректировки приоритетов амортизационной политики

предприятия. В условиях поиска путей повышения уровня конкурентоспособности

предприятий агропромышленного комплекса амортизация становиться не только

механизмом формирования реинвестиционных ресурсов субъектов хозяйствования, но

и фактором снижения затрат на производство продукции. Это достигается путем

оптимального и экономически целесообразного комбинирования существующих

нелинейных схем расчета амортизационных отчислений в определенном временном

интервале.