Анализ и оценка кредитоспособности заемщика

Автор: Рубцов Н. М

Источник: Актуальные вопросы экономики и управления: Сборник материалов международной научно-практической конференции(20-25 декабря 2008 года). Димитровград: ДИТУД, 2008. – 178 с.

Анализ кредитоспособности заемщика затрагивает все стадии процесса кредитных взаимоотношений между кредитором и заемщиком. Он сопровождается детальным исследованием количественных и качественных характеристик заемщика с точки зрения их влияния на класс кредитоспособности, качество обеспечения по кредиту и степень кредитного риска. Особое значение в современных условиях развития рыночных отношений приобретает анализ кредитоспособности, выступающий в виде отдельного, самостоятельного блока комплексного экономического анализа и требующий серьезного внимания не только со стороны кредитора, но и со стороны самого заемщика.

Выдача кредитов хозяйствующим субъектам сопряжена с большим риском для банков, вызываемым самыми разными факторами внешней и внутренней среды. В этой ситуации банкам необходимо иметь реальное представление о степени риска предоставления кредитных ресурсов тому или иному хозяйствующему субъекту, поскольку необходимо определить возможность заемщика возвратить полученные ресурсы и заплатить за их использование, т. е. речь идет об анализе и оценке кредитоспособности заемщика. В случае не возврата заемщиком предоставленных средств банк сам может оказаться в кризисной ситуации (что сейчас и наблюдается в мировой банковской сфере), ведь стабильность банка во многом определяется составом его клиентов. Кредитоспособность заемщика зависит от многих факторов, каждый из которых должен быть оценен и изучен. Значимой и весьма сложной для аналитика проблемой является определение изменения всех факторов, причин и обстоятельств, влияющих на кредитоспособность в перспективе. На практике применяется множество методов и подходов решения данной задачи, не исключающих друг друга, а дополняющих в комплексе и делающих оценку кредитоспособности заемщика соответствующей реальности.

В мировой и отечественной практике разработано множество подходов к оценке кредитоспособности заемщика – это и рейтинговая оценка совокупного учета различных показателей, состав которых не постоянен в зависимости от используемой методики, и прогнозные модели и пр. Наличие множества подходов к оценке кредитоспособности указывает на то, что не существует простой универсальной методики оценки, а попытка учесть все факторы, характеризующие понятие «кредитоспособность» приводит к усложнению

методики оценки. Поэтому для анализа и оценки кредитоспособности коммерческие банки разрабатывают собственные методики определения кредитоспособности.

Наиболее весомой характеристикой кредитоспособности заемщика является его финансовое состояние. Существует и, на практике, применятся множество методик оценки финансового состояния предприятия, которые предполагают расчет более или мене широкого набора финансовых коэффициентов, например, в методике Сбербанка их пять, в методике ФСФО – 26. Этот метод также не лишен недостатков, например, существуют следующие возражения по поводу использования в финансовом анализе слишком большого числа коэффициентов:

- во – первых, просто нет необходимости в таком большом количестве финансовых коэффициентов, так как многие из них находятся между собой в тесной функциональной зависимости;

- во – вторых, изобилие применяемых в анализе финансовых коэффициентов может привести к противоречивым выводам.

Оценка потенциальной кредитоспособности (финансового состояния) предприятия чаще всего основывается на следующих параметрах:

- ликвидность;

- платежеспособность;

- рентабельность;

- финансовая независимость.

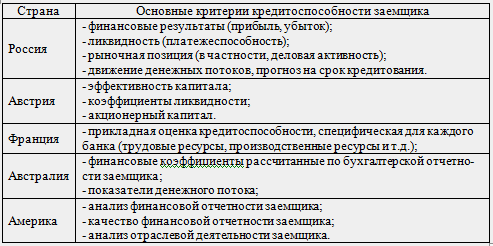

Эти критерии не являются постоянными в оценки кредитоспособности в разных странах. Сравнительный анализ методики банков России и зарубежных стран приведен ниже (рисунок 1).

Рис. 1. Сравнительный анализ методики банков России и зарубежных стран

Практически во всех методиках оценки финансового состояния и кредитоспособности заемщика центральное место занимают показатели ликвидности, под которой понимается способность предприятия оперативно высвободить из хозяйственного оборота денежные средства, необходимые для нормальной финансово-хозяйственной деятельности и погашения его обязательств. Анализ набора показателей ликвидности, способов их расчета и нормативные значения, применяющиеся в различных методиках оценки финансового состояния и кредитоспособности заемщика, позволил сделать ряд выводов:

- одни и те же по способу расчета коэффициенты носят в разных методиках разные названия, не зная формулы, достаточно трудно наверняка определить, что же конкретно имеется в виду;

- заметный разброс нормативных значений коэффициентов.

Платежеспособность заемщика определяется его способностью генерировать денежные потоки, достаточные для нормального функционирования фирмы и для погашения всех текущих обязательств (включая обязательства по предполагаемому кредиту) на период пользования кредитом. Для определения платежеспособности потенциального заемщика банки анализируют предоставляемое им технико-экономическое обоснование кредита. Возможность обслуживания и выплаты кредита с учетом других обязательств определяется на основе данных о предполагаемых источниках погашения кредита (оборотный капитал, прибыль и др.). При этом определяется денежное покрытие с учетом предполагаемых выплат по запрашиваемому кредиту (отношение денежных средств нетто по основной деятельности к сумме процентных выплат и возврата кредита).

Как правило, банки оценивают обороты по основной деятельности заемщика с точки зрения их объема и динамики, при этом учитываются причины колебаний оборота – сезонность отрасли, проблемы с поставками и сбытом, зависимость от разовых сделок.

Для оценки кредитоспособности применяются также показатели прибыльности (рентабельности), финансовой независимости, изучается состав и качество дебиторской и кредиторской задолженности, а также их соотношение.

Конкретный набор финансовых показателей и их нормативных значений, применяемых для оценки кредитоспособности заемщиков, определяется самими банками, никаких общих нормативных требований нет. Многие коммерческие банки разрабатывают и применяют нормативные значения финансовых коэффициентов в отраслевом разрезе – от наиболее общей дифференциации (например, промышленность – торговля), до более детальных отраслевых критериев оценки.

В данной статье представлена оценка кредитоспособности ЗАО Румянцевская текстильная фабрика

на основе анализе финансовых коэффициентов, денежных потоков и вероятности дефолта (банкротства) заемщика.

Выбор финансовых коэффициентов определяется особенностями клиентуры банка, возможными причинами финансовых затруднений, кредитной политикой банка. Достаточными коэффициентами для использования в оценки кредитоспособности выбраны:

1. коэффициенты ликвидности;

2. показатели оборачиваемости;

3. показатели финансового левириджа.

Анализ оценки кредитоспособности идет с общей оценки финансового состояния ЗАО Румянцевская текстильная фабрика

по данным агрегированного баланса. При рассмотрении статей баланса в динамике баланс признан не ликвидным во всех исследуемых интервалах времени.

Для анализа ликвидности использовался ряд относительных показателей – коэффициентов, характеризующих также качество структуры бухгалтерского баланса. Это следующие коэффициенты: коэффициент абсолютной ликвидности, критической оценки

, текущей ликвидности. В результате анализа выявлено, что организация не достаточно платежеспособна даже в случае мобилизации всех оборотных средств. Коэффициенты оборачиваемости дополняют коэффициенты ликвидности и позволяют сделать заключение более обоснованным. Коэффициенты прибыльности характеризуют эффективность использования всего капитала, включая его привлеченную часть. Их разновидностью, в частности, являются коэффициенты рентабельности. По расчетам выявлено, что деятельность ЗАО Румянцевская текстильная фабрика является рентабельной. При этом необходимо отметить, прирост рентабельности продаж. Вместе с тем необходимо отметить низкую рентабельность активов и собственного капитала. В последнем случае недостаточный уровень рентабельности собственного капитала обусловлен высоким уровнем собственных источников финансирования деятельности.

Анализ денежного потока – метод оценки кредитоспособности клиента коммерческого банка, в основе которого лежит использование фактических показателей, характеризующих оборот средств клиента в отчетном периоде. Этим он принципиально отличается от метода оценки кредитоспособности клиента на основе системы финансовых коэффициентов.

Анализ денежного потока заключается в сопоставлении оттока и притока у заемщика за период, обычно соответствующий сроку испрашиваемой ссуды.

Элементами притока средств за период являются:

- прибыль, полученная в данном периоде;

- амортизация, начисленная за период;

- высвобождение средств (из запасов, дебиторской задолженности, основных средств и прочих активов);

- увеличение кредиторской задолженности;

- рост прочих пассивов;

- увеличение акционерного капитала;

- выдача новых ссуд.

В качестве элементов оттока средств выделяют:

- уплату налогов, процентов, дивидендов, штрафов и пеней;

- дополнительные вложения средств в запасы, дебиторскую задолженность, прочие активы, основные средства;

- сокращение кредиторской задолженности;

- уменьшение прочих пассивов;

- отток акционерного капитала;

- погашение ссуд.

Разница между притоком и оттоком средств характеризует величину общего денежного потока. Изменение размера запасов, дебиторской и кредиторской задолженности, прочих активов и пассивов, основных средств поразному влияет на общий денежный поток. Для определения этого влияния сравнивают остатки по статьям запасов, дебиторов, кредиторов на начало и конец периода.

Рассматривая показатели денежных потоков по видам деятельности, было отмечено, что остаток денежных средств на начало периода и поступлений денежных средств по текущей деятельности недостаточны для погашения задолженностей. Для компенсации данного разрыва организация вынуждена была реализовать основные средства и прибегать к заимствованию денежных средств. Повторение данной ситуации из года в год не является нормальным, снижает имущественный потенциал организации, и как следствие, негативно сказывается на общих результатах деятельности.

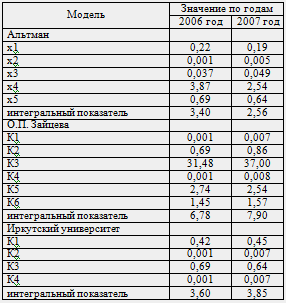

Оценка вероятности дефолта заемщика определялась с использованием различных моделей оценки вероятности банкротства, а именно Z-счет Альтмана, шестифакторной модели О. П. Зайцевой и модели Иркутского университета. Данные расчета приведены ниже (рисунок 2).

Рис. 2. Оценка вероятности дефолта заемщика с использованием различных моделей оценки вероятности банкротства

Как видно из представленных данных угроза банкротства ЗАО Румянцевская текстильная фабрика

в течение ближайшего года не возможна.