Оценочная экспертиза стоимости предприятия проводится для выявления стоимости имущества и оценки его способности получать прибыль. Целью данной статьи является обоснование подходов к оценке стоимости имущественного комплекса в условиях нестабильной внешней среды.

В условиях кризиса и нестабильной внешней среды оценка стоимости особенно ответственна. Крайне важной остается оценка предприятия для привлечения внешнего финансирования и осуществления дополнительной эмиссии акций, позволяющих увеличить оборотный капитал для проведения антикризисной политики.

Оценочной деятельности и оценке отдельных объектов и имущественных комплексов особое внимание уделяли такие авторы как С. В. Валдайцев, А. Г. Грязнова, Е. С. Озерова, М. А. Федотова и др. Важность проблемы оценки стоимости имущества подтверждают исследования и разработки, осуществляемые компаниями, которые специализируются на оценке: G Consalt, ПРАЙС КОНСАЛТИНГ и другие. Вместе с тем имеющиеся разработки не достаточно глубоко рассматривают состояние внешней среды, что существенно влияет на величину оценки.

Качественный уровень оценки зависит от множества факторов, среди которых немаловажным является выбор метода, соответствующего поставленным целям. В хозяйственной практике рассматривается три метода оценки: доходный, затратный и сравнительный.

Доходный метод подразумевает стабильное экономическое развитие и постоянный темп роста. Для этого подхода доход – это основной фактор, определяющий величину стоимости объекта. Чем больше доход, приносимый объектом оценки, тем больше величина его рыночной стоимости. При этом имеют значение продолжительность периода получения возможного дохода, степень и вид рисков. Данный подход предполагает использование при оценке метода капитализации и метода дисконтирования денежных потоков. Сложность применения доходного подхода заключается в непредсказуемости темпов инфляции и нестабильности экономики.

Затратный метод рассматривает оценку с точки зрения понесенных издержек. Оценщик корректирует баланс предприятия с учетом инфляции и изменения конъюнктуры рынка. Этот метод наиболее применим для оценки объектов специального назначения, а также нового строительства, для определения варианта наилучшего и наиболее эффективного использования земли, а также в целях страхования. Оценка осуществляется с помощью метода чистых активов и метода ликвидационной стоимости. Метод чистых активов предполагает получение оценочной стоимости в виде разности между суммами рыночных стоимостей всех активов предприятия и его обязательствами. Ликвидационная стоимость предприятия представляет собой разность между суммарной стоимостью всех активов предприятия и затратами на его ликвидацию

Особенностью сравнительного подхода является ориентация на финансовые результаты сходных компаний, что в условиях нестабильной внешней среды представляется затруднительным. Поскольку точность оценки зависит от качества собранных данных, при этом необходимо собрать достоверную информацию о недавних продажах аналогичных объектов.

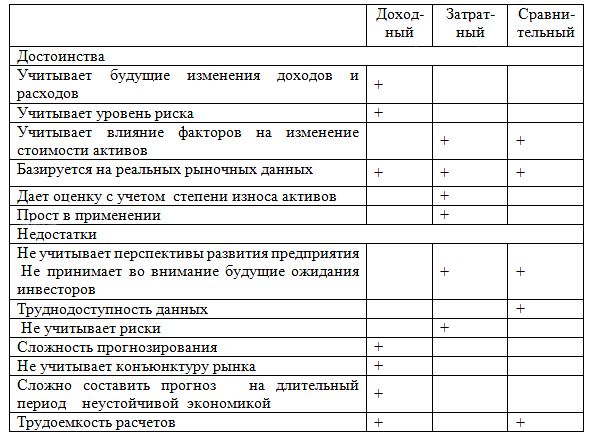

Для обоснования выбора поставленной цели подходящего метода оценки рассмотрим достоинства и недостатки этих методов. Каждый из рассмотренных подходов характеризуется определенными достоинствами, недостатками и имеет конкретную сферу целесообразного применения. Преимущества и недостатки каждого подхода представлены в таблице.

Таблица 1. Сравнительная характеристика методов оценки стоимости бизнеса.

Из анализа достоинств и недостатков данных подходов можно сделать вывод о том, что ни один из них не может быть использован в качестве базового, поскольку в оценочной практике встречаются самые разные ситуации. Из данных анализа можно сделать заключение, что каждому классу ситуаций соответствуют свои, адекватные ситуации подходы и методы оценки.

В хозяйственной практике постоянно возникают определенные трудности при осуществлении оценочной деятельности – это инфляционные процессы, недостоверность финансовой отчетности компаний, неразвитость рынка ценных бумаг и информационная непрозрачность рынка в целом, существенные риски при ведении бизнеса и др. Всё это затрудняет процесс объективной оценки. Например, для получения кредита или сделки купли-продажи предприятию необходимо будет предоставить отчет об оценке, в котором определена рыночная стоимость имущества. В этом случае целесообразно будет использовать метод дисконтирования денежных потоков на базе доходного подхода. Он объективно дает наиболее точный результат рыночной стоимости предприятия и показывает его будущую доходность.

Вывод

Таким образом, критериями при выборе метода оценки имущества в условиях нестабильной внешней среды должны служить: объект оценки и его специфические особенности; ситуация, в которой производится оценка; цели оценки; уровень инфляции и его прогноз на ближайшее время; возможные последствия неправильной оценки и риски, связанные с этим.

Список литературы:

1. С.В.Валдайцев. Оценка бизнеса : учеб. – 2-е изд., перераб. и доп. – М.:

ТКВелби, Изд-во Проспект, 2004. – 360 с.

2. Оценка бизнеса: Учебник/ Под ред. А.Г.Грязновой, М.А. Федотовой. – М.:

Финансы и статистика, 2001. – 512 с.:ил.

3. Бухарин Н.А., Озеров Е.С., Пупенцова С.В., Шаброва О.А. Оценка и

управление стоимостью бизнеса: учеб. пособие / Под общей ред. Е.С. Озерова

– СПб: ЭМ-НиТ, 2011 – 238 с.

4. Экономико-математический словарь: Словарь современной экономической

науки. – М. :Дело. Л.И. Лопатников.