Статья посвящена актуальным вопросам принятия управленческих решений, связанным с оценкой бизнеса. Определение стоимости бизнеса часто служит информационным источником для повышения эффективности деятельности экономических субъектов в условиях риска и неопределенности рынка. В статье раскрыты основные теоретические принципы и практические аспекты определения стоимости бизнеса на уровне, достаточном для эффективной работы менеджера предприятия в автоматизированной системе Project Expert с целью проведения оценки бизнеса. Рассмотрена возможность создавать и корректировать пользовательские модели, проводить анализ альтернатив с учетом риска и неопределенности окружающей среды.

Ключевые слова: оценка бизнеса, дисконтирование стоимости, автоматизация расчетов, Project Expert.

Введение

Раньше или позже любое предприятие оказывается в кризисной ситуации, так как это соответствует закону жизненного цикла. И перед руководством стоит вопрос поиска путей преодоления кризиса. В этой связи часто прибегают к оценке бизнеса.

Поэтому чрезвычайно важно построить такую схему управления предприятием, которая даже в этих условиях могла бы действовать более или менее эффективно. Все эти факторы, влияющие на функционирование компании, должны найти отражение в плане деятельности предприятия.

Оценка бизнеса – это определение стоимости компании как имущественного комплекса, способного приносить прибыль его владельцу. При проведении оценочной экспертизы определяется стоимость всех активов компании: недвижимого имущества, машин и оборудования, складских запасов, финансовых вложений, нематериальных активов. Кроме того, отдельно оценивается эффективность работы компании, ее прошлые, текущие и будущие доходы, перспективы развития и конкурентная среда на данном рынке, а потом проводится сравнение оцениваемой компании с предприятиями-аналогами. Необходимость оценки бизнеса возникает в случае повышения эффективности текущего управления предприятием, принятия обоснованного инвестиционного решения, купли-продажи предприятия, установления доли совладельцев в случае подписания или расторжения договора или в случае смерти одного из партнеров, реструктуризации предприятия, разработки плана развития предприятия, определения кредитоспособности предприятия и стоимости залога при кредитовании, принятия обоснованных управленческих решений и проч.

Как видим, большинство перечисленных случаев имеют непосредственное отношение к антикризисному менеджменту. А значит, выбранная тема данной статьи чрезвычайно актуальна в современных экономических условиях Украины.

Постановка задачи

Теория оценки стоимости бизнеса достаточно разработана, поскольку многие ученые и практики Украины, России и стран дальнего зарубежья занимаются данной проблематикой. Существует три методологических подхода к оценке бизнеса. В то же время актуальным остается вопрос автоматизации процесса определения стоимости бизнеса, поскольку необходимо применение нескольких методов для получения достоверного результата. А расчетную часть даже по одному методу целесообразно автоматизировать из-за сложности расчетов.

Поэтому целью данной статьи является раскрытие теоретических и практических аспектов определения стоимости бизнеса в автоматизированной системе Project Expert.

Результаты

Как правило, современное предприятие – это довольно сложная структура, которая объединяет в себе большое количество активов абсолютно разной природы – от недвижимого имущества до деловой репутации предприятия. Поэтому оценку бизнеса необходимо осуществлять с позиций всех трех существующих оценочных подходов: затратного, доходного и сравнительного. Эти подходы не употребятся изолированно, а взаимно дополняют друг друга, т. е. для оценки бизнеса стараются одновременно использовать методы из разных подходов. При этом каждый подход основан на использовании определенных свойств предприятия, которые так или иначе влияют на величину его стоимости. Так, при оценке предприятия с позиции затратного подхода на первое место ставится стоимость имущества предприятия. Затратный подход базируется на типичной мотивации и представлениях рассудительного покупателя, который не заплатит за предприятие больше, чем стоят все его активы. При оценке бизнеса с позиции доходного подхода основой для расчетов служит прибыль, которую, как предполагается, может принести предприятие в будущем. Этот подход основан на ожиданиях инвесторов, которые определяют текущую стоимость предприятия, руководствуясь прогнозируемой величиной будущих доходов от предприятия, а не наличием у предприятия тех или других активов (принцип ожидания). При использовании сравнительного подхода к оценке бизнеса, основой для определения стоимости предприятия являются представления свободного рынка, выраженные в ценах осуществленных сделок купли-продажи аналогичных предприятий или их акций. Сравнительный подход основан на принципе замещения, который говорит о том, что стоимость предприятия не может сильно отличаться от стоимости другого предприятия, владеющего эквивалентной для потенциального покупателя полезностью. Все эти три подходы имеют свои преимущества и недостатки, свои подходящие области применения и объединяют в себе довольно большое количество разных методов, из которых оценщик выбирает наиболее подходящие для конкретного объекта.

Основные факторы, влияющие на оценку стоимости бизнеса, – это время и риск. Продолжительность прогнозного периода влияет на величину рыночной стоимости, поскольку учитывается при дисконтировании. Рыночная стоимость бизнеса изменяется во времени под влиянием многочисленных факторов, поэтому она определяется только по состоянию на конкретный момент времени. Уже через несколько месяцев она можетбыть иной. Следовательно, постоянная оценка и переоценка объектов необходима в условиях рыночной экономики. Другим существенным фактором рыночной стоимости является риск – вероятность того, что доходы, которые будут получены от инвестиций в оцениваемый бизнес, окажутся больше или меньше прогнозируемых. При оценке важно помнить, что существуют разные виды риска и что в условиях рыночной экономики не существует абсолютно безрисковых инвестиций.

Результатом произведенной оценки является рассчитанная величина рыночной стоимости – наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке, когда стороны сделки действуют разумно, располагая всей необходимой информацией, на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства. Расчет рыночной стоимости в современной экономике необходим в силу нескольких причин [1]. Во-первых, ее определение позволяет продавцу «выставить» объект на продажу по наиболее реальной цене, т. к. рыночная стоимость учитывает и индивидуальные ожидания, и ситуацию на рынке в целом, общеэкономические тенденции развития, оценку данного объекта со стороны рынка. Во-вторых, знание рыночной стоимости позволяет собственнику объекта оптимизировать процесс производства, принимать меры, направленные на увеличение стоимости объекта. В-третьих, инвестору оценка стоимости бизнеса помогает принять верное эффективное инвестиционное (или иное) решение. К тому же, оценка стоимости в макроэкономическом аспекте является рычагом регулирования экономики со стороны государства.

Таким образом, оценка стоимости бизнеса позволяет решать многие насущные задачи рыночной экономики. Будучи важным экономическим инструментом, оценка должна быть определенным образом и организована. Для определения стоимости бизнеса оценщики применяют специальные приемы и способы расчета, которые получили название методов оценки. Все методы оценки позволяют определить стоимость бизнеса на конкретную дату, и все методы являются рыночными, так как учитывают сложившуюся рыночную конъюнктуру, рыночные ожидания инвесторов, рыночные риски, сопряженные с оцениваемым бизнесом, и предполагаемую «реакцию» рынка при сделках купли-продажи с оцениваемым объектом [2]. Каждый метод оценки предполагает предварительный анализ определенной информационной базы и соответствующий алгоритм расчета.

Рассмотрим как можно автоматизировать эти расчеты в системе Project Expert – программе, реализующей имитационную модель, с помощью которой можно воспроизвести и проанализировать деятельность компании. Project Expert 7 – компьютерная программная система, предназначенная для создания и анализа финансовой модели нового, еще не созданного, или действующего предприятия независимо от его отраслевой принадлежности и масштабов [3, 4]. Важно, что на практике менеджеру необходимо не только самому убедиться в обоснованности разработанного плана, но и убедить в этом инвестора, средства которого он предполагает привлечь для расширения деятельности компании или развития нового бизнеса. Чаще всего приходится обращаться к разным инвесторам, имеющим различные взгляды на то, как оценивать эффективность предлагаемых проектов. Для того чтобы инвесторы и авторы проектов легче находили общий язык, выработан общепринятый стандарт, определяющий содержание и форму представления предложений о финансировании. Этот документ, называемый бизнес-планом, является фундаментом любой сделки. Международные финансовые организации опираются в своей практике на стандарт, разработанный специалистами UNIDO – авторитетной организации, созданной ООН. United Nations Industrial Development Organization (UNIDO) занимается выработкой стратегии экономического развития стран с переходной экономикой. Одним из результатов ее деятельности является создание стандартов подготовки инвестиционных решений.

Важнейшим результатом применения программы Project Expert для разработки инвестиционного проекта является создание бизнес-плана, удовлетворяющего стандартам UNIDO. В версию 7 программного продукта Project Expert включена опция оценки бизнеса несколькими методами как важный элемент современного бизнес-плана. Работа с Project Expert 7 обычно состоит из следующих шагов: построение модели, определение потребности в финансировании, разработка стратегии финансирования, анализ эффективности проекта, формирование и печать отчетов, актуализация проекта. Диалог «Оценка бизнеса» открывается нажатием одноименной кнопки в разделе «Анализ проекта». Необходимо установить момент времени, на который производить оценку бизнеса; величину прогнозного периода; долю оцениваемого пакета простых акций; скидку за неконтрольный характер пакета акций; скидку за недостаточную ликвидность пакета. В группе полей «Стоимость бизнеса в постпрогнозный период» выбираются следующие методы оценки бизнеса: модель Гордона, метод чистых активов, метод ликвидационной стоимости, метод предполагаемой продажи, метод экспертной оценки. Карточка «Результаты» предоставляет результаты расчетов по разным методам в форме матрицы 3*5. В системе Project Expert 7 есть возможность произвести расчет стоимости бизнеса в прогнозный и постпрогнозный периоды, показать итоговые результаты расчетов и отобразить их графически. Мы считаем, что для эффективной работы менеджера с данным программным продуктом необходимо иметь более глубокое представление об используемых методах. Поэтому рассмотрим подробнее отдельные элементы расчетов.

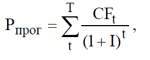

Как уже отмечалось, стоимость бизнеса определяется стоимостью компании в прогнозный и постпрогнозный периоды [5]. При определении стоимости бизнеса в прогнозный период методом дисконтированных денежных потоков применяют ставку дисконтирования – процентную ставку, используемую для приведения ожидаемых будущих доходов (расходов) к текущей стоимости. Формула ее расчета выглядит следующим образом:

где Рпрог – стоимость бизнеса в прогнозный период;

t – номер периода, на начало которого производится оценка бизнеса;

Т – число прогнозных периодов, используемых для расчета;

I – ставка дисконтирования, в % годовых;

CFt – денежный поток для периода t.

Существуют различные подходы для определения ставки дисконтирования, которые и использует рассматриваемый программный продукт [6].

Метод оценки капитальных активов (САРМ):

где R (%) – безрисковая ставка доходности; для ее определения может использоваться ставка по долгосрочным государственным обязательствам или депозитам Сбербанка Украины; для инвестора это альтернативная ставка безрискового дохода;

В – коэффициент, измеряющий уровень рисков (связывает изменчивость акций компании с общей доходностью фондового рынка в целом); например, если В = 2, то доходность акций компании изменяется в два раза быстрее, чем доходность рынка; в случае, если акции компании не обращаются на рынке, риск рассматриваемого проекта сравнивается с рисками инвестиционных проектов того же типа;

Rm (%) – средняя доходность акций на фондовом рынке (имеются в виду все акции);

х (%) – премия, учитывающая риски вложения в малое предприятие, связанные с недостаточной кредитоспособностью и финансовой неустойчивостью предприятия с небольшим размером уставного капитала. Величина премии может достигать 75% от безрисковой ставки;

y (%) – премия за закрытость компании, учитывающая риски, связанные с недоступностью информации о финансовом положении предприятия, текущих и перспективных управленческих решениях; величина премии может достигать 75% от безрисковой ставки;

f (%) – премия за страновой риск, включающая риски уменьшения национального дохода, приводящие к падению совокупного спроса, изменения законодательства, утери прав собственности; величина странового риска может составлять до 200–250% ставки дисконта, рассчитанной с учетом всех других факторов.

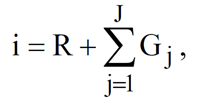

Метод кумулятивного построения (ССМ) предполагает добавление совокупной премии за инвестиционные риски, относящиеся к рассматриваемому проекту и оцениваемые экспертным путем:

где j=1,..,J – множество учитываемых инвестиционных рисков;

Gj – премия за отдельный риск с номером j.

Обычно в число факторов риска инвестирования входят эффективность управления и личные качества ключевых фигур предприятия; недостаточная диверсифицированность рынков сбыта предприятия, источников приобретения покупных ресурсов, номенклатуры продукции предприятия; узость набора источников финансирования; малый размер предприятия; страновый риск; другие специфические для данного предприятия (проекта) риски.

Модель средневзвешенной стоимости капитала (WACC):

где k1 (%) – кредитная ставка процента по обязательствам предприятия;

h (%) – ставка налога на прибыль предприятия;

w1 (%) – доля заемного капитала в структуре капитала предприятия;

k2, k3 (%) – соответственно стоимость привлечения капитала в виде привилегированных и простых акций;

w2, w3 (%) – соответственно доля привилегированных и простых акций в структуре предприятия.

При использовании любого из описанных методов определения ставки дисконта ее главный экономический смысл сохраняется. В настоящее время специалисты определяют ставку дисконта в размере от 14 до 20% годовых в валюте как адекватную риску вложения в акции крупных украинских предприятий.

Рассмотрим особенности расчета величины стоимости в постпрогнозный период, ведь предприятие продолжает функционировать и после прогнозного периода. В зависимости от перспектив, в постпрогнозный период возможны различные варианты развития: от стабильного роста до банкротства. С этим связано и наличие различных методов расчета.

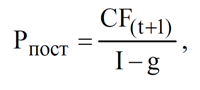

Модель Гордона предполагает, что в постпрогнозный период темпы роста продаж и прибылей стабильны, величина износа равна величине капитальных вложений. Величина стоимости в этом случае определяется по формуле:

где CF (t+1) – денежный поток в первый год постпрогнозного периода;

g – темпы роста денежного потока, в % годовых.

Стоимость в постпрогнозный период по формуле Гордона определяется на момент окончания прогнозного периода. Денежный поток в первый год постпрогнозного периода следует прогнозировать отдельно – с учетом роста потоков в прогнозный период. Для приведения полученной стоимости к текущим показателям используют ту же ставку дисконта, что и для прогнозного периода. Данную модель следует применять, если отмечается большая емкость рынка сбыта; стабильность поставок сырьевых материалов; значительная моральная долговечность применяемых технологий и оборудования; достаточный доступ к денежным ресурсам для развития предприятия; стабильность экономической ситуации. При отсутствии всех вышеупомянутых условий модель также может быть применима, однако в этом случае корректность расчета зависит от правильного определения премий (рисков), используемых для расчета ставки дисконтирования.

Метод ликвидационной стоимости применяется, если в постпрогнозный период ожидается банкротство предприятия с последующей продажей активов. Стоимость в данном случае равна оценочной выручке от реализации активов бизнеса после оплаты его обязательств. Технически расчет ликвидационной стоимости из следующих этапов: разработка графика ликвидации активов предприятия, расчет текущей стоимости активов с учетом затрат на их ликвидацию, определение величины обязательств предприятия, определение ликвидационной стоимости. На величину ликвидационной стоимости влияет место расположения предприятия, положение дел в отрасли, внешний вид активов и другие факторы, не отражаемые в балансе. В расчете следует учесть скидку, если ликвидация срочная. Величина стоимости определяется по формуле:

где А – сумма переоцененных активов;

О – обязательства;

Lсроч (%) – скидка за срочность при ликвидации;

Рликв – затраты на ликвидацию.

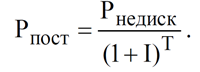

Для получения дисконтированной стоимости бизнеса в постпрогнозный период используем формулу:

Расчет по методу чистых активов аналогичен предыдущему (все активы предприятия оценивают по рыночной стоимости и далее из полученной переоцененной суммы вычитают стоимость обязательств предпрятия) за исключением учета скидки за срочность продажи и затрат на ликвидацию. К оценке финансовой группы активов относятся ценные бумаги, расходы будущих периодов и дебиторская задолженность. По рыночной стоимости производят и оценку нематериальных активов, куда могут входить торговые марки, патенты, лицензии, программное обеспечение, ноу-хау, гудвилл и т. д.

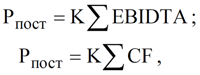

Метод предполагаемой продажи основан на применении сравнительного подхода к оценке стоимости бизнеса в постпрогнозный период, при этом пересчет денежного потока в постпрогнозный период в показатели стоимости осуществляется с помощью коэффициентов, полученных на основе данных по продажам аналогичных компаний. Базовыми параметрами для расчета оценочной стоимости бизнеса являются EBIDTA (прибыль до амортизации, выплаты процентов и налогов) или «Кэшфло от операционной деятельности» за вычетом процентов по кредитам. Оценка бизнеса требует вдумчивого подхода относительно выбора методов оценки. В частности использование операционного Кэшфло возможно только в том случае, если период инвестирования бизнеса завершен и компания занимается лишь операционной деятельностью. В зависимости от выбранного подхода стоимость бизнеса в постпрогнозный период определяется одним из двух способов:

где К – специальный коэффициент;

сумм (EBIDTA)– сумма потоков прибылей за исследуемый период;

сумм (CF)– сумма денежных потоков за исследуемый период.

В общем случае, стоимость предприятия складывается из стоимостей в прогнозный и постпрогнозный периоды. Однако для корректной оценки необходимо учитывать величину приобретаемого пакета акций.

Для этого введем понятия:

- доля оцениваемого пакета обыкновенных акций W;

- скидка за неконтрольный характер пакета акций Lпак – величина, на которую уменьшается стоимость оцениваемой доли пакета (~20–25%);

- скидка за недостаточную ликвидность пакета акций Lликв – зависит от возможности быстро продать ценную бумагу за денежные средства без значительного снижения стоимости.

Тогда формула для расчета стоимости бизнеса приобретает следующий вид

Скидка за неконтрольный характер пакета акций не может быть вычислена на основании какой-либо методики, ее величина определяется оценщиком в зависимости от конкретной ситуации. Скидка за недостаточную ликвидность может быть также определена только экспертным путем, так как ввиду отсутствия в Украине развитого фондового рынка, корректно определить ликвидность подавляющего большинства компаний не представляется возможным

Выводы

Таким образом, нами раскрыты основные теоретические принципы и практические аспекты определения стоимости бизнеса на уровне, достаточном для эффективной работы менеджера предприятия в автоматизированной системе Project Expert с целью проведения оценки бизнеса. Рассмотренная система позволяет создавать и корректировать пользовательские модели, обеспечивает проведение анализа альтернатив с учетом риска и неопределенности окружающей среды.

Литература

- Григорьев В.В. Оценка предприятия: теория и практика / В.В. Григорьев, М.А.Федотова. – М.: НОРМА-ИНФРА-М, 2006. – 320 с.

- George P. Diacogiannis. Financial management: a modeling approach using spreadsheets/ P. George. – McGRAW-HILL Book Company Europe, 1994.

- Сайт компании «Эксперт Системс» группы «Про-Инвест» [Электронный ресурс]. – Режим доступа: http//www.expert-systems.com

- Мінаєв Ю.М., Інформаційні системи в менеджменті: навч. посібник / Ю.М. Мінаєв, В.П. Бочарников, О.Ю.Філімонова. – К.: Вид-во Єв- роп. ун-ту, 2004. – 191 с.

- Смирнов В.М., Рассказов С.В., Рассказова А.Н. Сравнение моделей менеджмента, основанных на управлении стоимостью компании / В.М. Смирнов, С.В. Рассказов, А.Н. Рассказова // Материалы II Всероссийского симпозиума «Стратегическое планирование и развитие предприятий». Секция 2. – М.: ЦЭМИ РАН, 2001. – С. 108-110.

- Михайлов В. Расчет стоимости бизнеса [Электронный ресурс]. – Режим доступа к статье:http://www.iteam.ru/publications/