Аннотация

Левченко Д.И., Светличная В.А. Выбор метода прогнозирования для компьютеризированной подсистемы управления запасами сырья пищевого предприятия. Рассмотрены методы прогнозирования. Исследована точность получаемых прогнозов. Проведено сравнение получаемых различными методами результатов.

Введение

Необходимость планирования производства продукции обусловлена тем, что основная масса задержек в общем технологическом процессе производства связана с запаздыванием поступления отдельных составляющих или значительным опережением, в результате чего уменьшается эффективность производства и на складах возникает избыток сырья, поступившего не в срок. Кроме того, вследствие нарушения баланса поставок сырья возникают дополнительные осложнения с учетом и отслеживанием их состояния в процессе производства, т.е. фактически невозможно определить к какой партии принадлежит сырье в готовом продукте [1].

При больших объемах информации целесообразным является использование компьютерных подсистем планирования потребности в ресурсах. Для подсистемы планирования были выделены следующие функции:

- сбор информации (о выпуске, продажах, наличию сырья на складах и др.);

- прогнозирование объема продаж;

- расчет объемов сырья для производства спрогнозированного объема продукции;

- учет возможных производственных и закупочных рисков;

- определение времени и объемов закупок сырья с учетом рисков.

Прогнозирование является важной и первоочередной задачей планирования. Прогнозирование на основе анализа временных рядов предполагает, что происходившие изменения в объемах продаж продукции могут быть использованы для определения этого показателя в последующие периоды времени [2].

Перед выбором методов сглаживания необходимо выполнить первичный визуальный анализ исходного временного ряда. В качестве исследуемого был рассмотрен временной ряд, отображающий объемы продаж предприятия по продаже пива за 2012-2013 года [3]. Данный временной ряд случаен и имеет сезонный тренд в 12 месяцев.

Для анализа и выбора были рассмотрены наиболее популярные методы прогнозирования [4]:

- метод скользящего среднего (арифметическое и взвешенное);

- метод экспоненциального сглаживания;

- прогнозирование при помощи нейронных сетей.

Анализ количественных методов прогнозирования

При анализе точности метода скользящего среднего были выполнены прогнозы для разного количества значений, предшествующих прогнозируемому (2, 3 и 4). Соответствующие значения ошибки прогнозирования записаны в таблице 1.

Таблица 1 Результаты анализа метода простого скользящего среднего

| Количество месяцев, за которые берется среднее значение | 2 | 3 | 4 |

| Ошибка прогнозирования | 0.27 | 0.31 | 0.37 |

| Количество месяцев, на которые выполняется прогноз | 1 | 2 | - |

| Ошибка прогнозирования | 0.27 | 0.37 | - |

Опытным путем был выбран оптимальным интервал для прогнозирования по данным 2-х предыдущих месяцев и с прогнозированием на 1 месяц вперед. При выбранных параметрах прогнозирования метод дает значение ошибки прогнозирования равное 27%.

Одной из модификаций метода скользящего среднего является взвешенное скользящее среднее. Основой данной модификации является предположение о том, что более поздние значения ряда более адекватно отражают ситуацию. Тогда каждому значению присваивается вес, тем больший, чем более свежее значение добавляется.

При анализе работы метода наблюдалось влияние разных значений весов на изменение погрешности при прогнозировании 1 значения по 2-м предыдущим, т.к. для арифметического скользящего среднего этот набор дал наилучшее приближение. Результаты расчетов приведены в таблице 2. В представленной таблице α2 – значение веса для месяца, предшествующего тому, для которого прогнозируется значение объема продаж, α1 – значение веса для месяца, предшествующего α2.

Таблица 2 Результаты анализа метода взвешенного скользящего среднего

| α1 | 0.4 | 0.4 | 0.3 | 0.2 | 0.1 | 0.1 |

| α2 | 0.55 | 0.6 | 0.7 | 0.8 | 0.9 | 1 |

| Среднее значение ошибки | 0.25 | 0.247 | 0.23 | 0.21 | 0.198 | 0.198 |

Как видно из таблицы 2, при прогнозировании методом взвешенного скользящего среднего ошибка прогнозирования уменьшается с увеличением веса для месяца, предшествующего тому, для которого прогнозируется объем продаж. Т.к. при прогнозировании желательно учитывать больше 1 месяца из предыстории, необходимо определить допустимый уровень погрешности, учитывающий все предшествующие данные.

Экспоненциальное сглаживание временных рядов - модификация метода наименьших квадратов для анализа временных рядов, при котором более поздним наблюдениям придается больший вес, иными словами, веса точек ряда убывают (экспоненциальный закон) по мере удаления в прошлое.

При построении прогнозов с помощью метода экспоненциального сглаживания одной из основных проблем является выбор оптимального значения параметра сглаживания α. При анализе метода экспоненциального сглаживания было проведено наблюдение влияния значения константы сглаживания на точность прогноза. Т.к. для прогноза рассматриваемым методом на всех шагах учитывается предыдущее значение прогноза, в качестве первого прогноза используется значение, полученное методом взвешенного скользящего среднего. Результаты вычислений сведены в таблицу 3.

Таблица 3 Результаты анализа метода экспоненциального сглаживания

| α | 0.5 | 0.7 | 0.9 | 1.1 | 1.2 | 1.3 | 1.4 | 1.5 |

| Среднее значение ошибки прогнозирования | 2.7 | 0.228 | 0.198 | 0.179 | 0.173 | 0.170 | 0.172 | 0.177 |

Прогнозирование с применением нейронных сетей

Еще одним популярным методом прогнозирования является прогнозирования с использованием искусственных нейронных сетей.

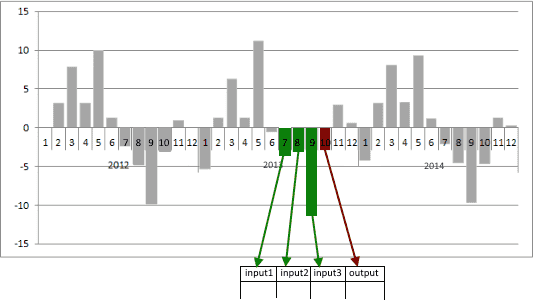

В течение исследуемого периода коэффициенты для графика объемов продаж могут меняться, вследствие чего в один месяц для разных годов абсолютное значение объема продаж будет разным. Не смотря на это, величина изменения объема продаж от месяца к месяцу для разных годов будет приблизительно одинаковой (рисунок 1). Принимая это во внимание, исходным рядом для прогнозирования был выбран ряд относительного изменения объемов продаж. Элементы данного ряда представляют собой разницу между объемами продаж за текущий месяц и предшествующий ему.

Так как при построении прогноза не желательно привязываться к номеру месяца, прогноз строится на основании колебаний предшествующих прогнозируемому месяцев. С учетом этого при построении выборок для ИНС используется скользящее окно.

Для построения скользящего окна берется некоторый отрезок временного ряда и из него выделяется несколько наблюдений, которые и будут представлять собой входной вектор. Значением желаемого выхода в обучающем примере будет следующее по порядку наблюдение. Затем «скользящее окно» сдвигается на одну позицию в направлении возрастания времени, и процесс формирования следующей пары обучающей выборки повторяется. При построении скользящего окна данные берутся из таблицы относительного изменения прогнозируемой величины. Графическое представление формирования значения скользящего окна представлено на рисунке 1.

Рисунок 1 - Формирование значений для скользящего окна

Основным параметром при построении скользящего окна является глубина погружения – количество прошлых отсчетов, попадающих в окно. При выборе числа входов нейронной сети, работающей в режиме предсказания временного ряда, следует выбирать разумный компромисс между глубиной предсказания и качеством обучения, поскольку увеличение числа входов нейронной сети соответственно уменьшает количество обучающих примеров. Глубина погружения была выбрана равной 3, т.е. прогнозирование величины на следующую итерацию будет осуществляться по результатам трех предыдущих итераций.

Таким образом, готовится обучающая выборка и именно в таком виде предоставляются данные для последующего анализа. Можно не ограничиваться только прошлым годом, а подавать данные за несколько предыдущих лет, но следует учитывать, что сеть в таком случае разрастается, что иногда приводит к плохим результатам.

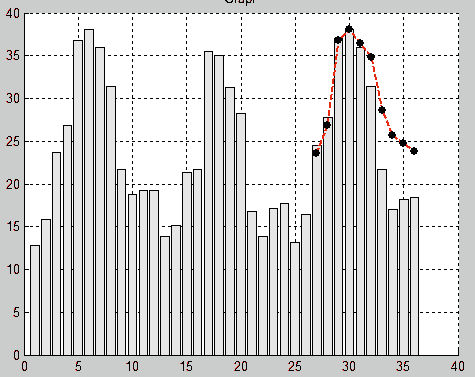

Во время анализа точности прогнозирования с использованием нейронной сети Элмана и скользящим окном, представленным на рисунке 2, анализировалось влияние параметров нейронной сети на качество прогнозирования. Опытным путем была определена следующая структура нейронной сети:

- количество слоев - 3;

- количество нейронов в каждом слое - 5, 10, 1;

- соответствующие активационные функции - purelin, tansig, purelin;

- тренировочная функция - traincgb.

При использовании данной структуры сети получается наименьшая ошибка прогнозирования. При прогнозировании на 10 месяцев ошибка прогнозирования находится в диапазоне от 0,12 до 0,22. Полученный при помощи нейронной сети прогноз представлен на рисунке 2.

Рисунок 2 - Прогноз нейронной сети Элмана на 10 месяцев

Как видно на рисунке 2, при прогнозировании нейронными сетями на несколько месяцев вперед сеть дает погрешность прогноза соизмеримую с погрешностью прогноза модификаций метода скользящего среднего при прогнозировании на 1 месяц вперед.

С учетом представленного на рисунке 3 графика было проанализировано влияние количества месяцев на которые выполняется прогноз на точность прогноза (максимальное значение за 5 прогонов). Результаты представлены в таблице 4.

Таблица 4 Зависимость точности прогноза от количества прогнозируемых месяцев

| Количество месяцев | 10 | 9 | 8 | 7 | 6 | 5 | 4 | 3 | 2 |

| Ошибка прогнозирования | 0.196 | 0.194 | 0.184 | 0.17 | 0.14 | 0.123 | 0.12 | 0.036 | 0.032 |

Выводы

После анализа методов прогнозирования объемов продаж было принято решение прогнозировать изменение объемов продаж, а не абсолютную их величину. Также для этого использовать нейронную сеть Элмана. В качестве входного множества для нейронной сети использовать скользящее окно с глубиной равной 3, а также выполнять прогнозирование на квартал (3 месяца).

Таким образом для разрабатываемой подсистемы определения рациональных запасов сырья для предприятий пищевой промышленности был выбран метод прогнозирования с помощью нейронных сетей, который дал наиболее приемлемую погрешность прогноза. Результаты прогноза выпуска продукци позволят рациональным образом спланировать закупку сырья.

Список использованной литературы

1. Геннадий Верников, Основы систем класса MRP-MRPII [Электронный ресурс]. URL: http://www.cfin.ru/vernikov/mrp/mrpmine.shtml;

2. Бушуева Л.И., Методы прогнозирования объема продаж// Журнал «Маркетинг в России и за рубежом» 2002, вып.1.;

3. Украинский рынок пива// Журнал «Пивное дело», 2014, вып. 1. URL: http://www.pivnoe-delo.info/ukrainskij-rynok-piva-pivnoe-delo-1-2014/;

4. Портнов К.В. Анализ и совершенствование методов управления закупками сырья на промышленном предприятии, Самара: СамГТУ. 2007г.