Аннотация

Нынешний финансовый кризис показал, что в кредитных институтах существуют недооцененные риски. Угроза банкротства банков, временное повышение внешних кредитных спрэдов и необходимость государственной поддержки показали это очень ясно. Причина этого не одна, просто некоторые известные риски были проигнорированы, и это указывает на существование недостатков в методах выявления и агрегации существующих рисков. В конце концов, появляется вопрос о качестве имеющихся сегодня внутренних системах управления рисками и моделей риска банков (а также многих промышленных групп).

Под количественной оценкой рисков подразумевается количественное описание риска через соответствующее распределение вероятностей и определение меры риска, таким образом, вид распределения вероятностей действительных чисел позволяет сравнивать риски. В идеале количественная оценка риска основана на большом количестве предшествующих данных (например, данных по урожайности или претензий), которые являются основой для прогноза значений, а также позволяют определить уникальный закон распределения вероятностей (например, нормальное распределение или распределение Пуассона) в качестве эффективной и объективной оценки соответствующих параметров.

Несмотря на очевидную необходимость количественной оценки рисков, ограничения и проблемы статистических и количественных концепций оценки рисков должны быть соблюдены. Например, Хери и Циммерман [см. Хери и Циммерман, 2000] предполагают, что при прогнозировании новых значений на основании имеющихся статистических данных (истории данных) не стоит учитывать изменение поведения людей, т.к. оно не меняется. На самом деле это приводит к некоторой нестабильности структуры модели и тем самым также количественной оценки рисков, в результате процессов формирования ожиданий и изучения поведения индивидов («поведенческого риска»). Существуют серьезные проблемы в моделировании риска, чтобы сделать выводы о стрессовых ситуациях, так как они значительно отличаются по своим свойствам от «нормальной ситуации», например, в связи с корреляционной структурой. Другая проблема заключается в «смещении выживаемости», как правило, статистические показатели все еще функционирующих компаний и их характеристики сильно отличаются их от тех компаний, кто обанкротился. Хери и Циммерман предполагают следующее:

«Ключевым моментом для управления рисками является то, что конкретная история данных (а именно, более десяти лет неудачных трейдеров) не была взята как представитель распределения вероятностей и, следовательно, не доступна в качестве эмпирической ссылки. Эффект доживаемости вызывает ложное представление, что по характеристикам выживших можно сделать заключение по всей выборке».

На самом деле, идеальная выборка данных почти никогда не встречалась. В лучшем случае количественный риск прогнозируется на основе нескольких неудовлетворительных исходных данных, в худшем – используют полностью не пригодные исходные данные, так что возможно субъективная оценка помогает экспертам в количественной оценке риска.

В данной работе сначала объясняются термины модели риска и мета риска, чтобы далее продемонстрировать методологические проблемы реализованных моделей риска, в которых значительно недооцениваются фактические последствия реального риска.

Мета риски и их виды

Игнорирование параметров неопределенности (мета-рисков) как в субъективных оценках параметров внешнего вида, так и в параметрах, которые получены на основании исторических данных, приводит к неоправданной недооценке риска. Обнаружение таких мета-рисков важно для правильной оценки величины риска компании или необходимых инвестиций.

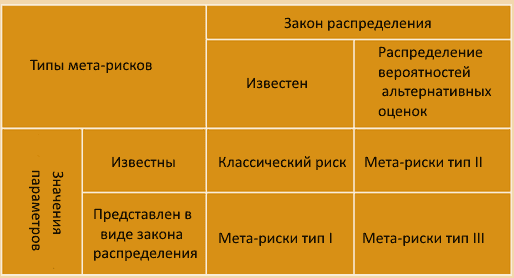

Мета-риски делятся на группы в соответствии с тем, известен ли нам закон распределения вероятностей и известны ли значения параметров (рисунок 1). В классической теории принятия решений известны как тип распределения вероятностей, так и значения всех параметров. Мета риски типа I считаются безопасными, т.к. их параметры имеют характер случайных величин с известным законом распределения вероятностей. Для мета-рисков типа II предполагается, что законов распределения вероятностей может быть несколько (с некоторыми известными параметрами). Таким образом, существует еще и риск второго порядка, поэтому необходимо моделировать распределение вероятностей для соответствующих рисков первого порядка. Мета риски типа III сочетают в себе типы I и II. Т.е. прежде всего, имеется неопределенность относительно справедливости распределения вероятностей (что делает необходимым наличия распределения вероятностей по распределению требуемой вероятности) и для каждого из распределений вероятностей (1-го порядка), в свою очередь, существует неопределенность в отношении параметров модели, которые также в свою очередь, истолкованы здесь как случайная величина.

Рисунок 1 - Типы мета-рисков

Для количественного риска следует учитывать приоритеты прогноза для различных источников исходных данных. Во-первых, существует вероятность того, что используемая для прогнозирования модель данных отличается от фактических значений («модель неопределенности»). Из-за предварительного характера данных и задач, существует также возможность того, что начальные значения, на которых основан прогноз, уже не актуальны («неопределенность данных»). Кроме того, многие прогнозы основаны на предположениях экзогенных переменных модели (вызванных внешними факторами), отдельно выполненные прогнозы для экзогенных факторов могут быть неточными («экзогенная неопределенность»). Кроме того, в модели могут оставаться стохастические шоки, которые с различной степенью влияют на смоделированные фундаментальные взаимосвязи между соответствующими переменными («неопределенность невязки»). Наконец, следует отметить, что остается неизвестным влияние ограниченности размера выборки для оценки параметров модели, которые используются в рамках модели прогнозирования («неопределенности оценок»). Также наше поведение может меняться третьими лицами, например, реакция на свои собственные действия (так называемые «поведенческие риски»), может привести к мета-рискам.

Следует отметить, что на первый взгляд объективная количественная оценка риска часто в значительной степени основывается на субъективных оценках. Например, даже определение периода для отбора массивов данных прибылей (ущербов) является субъективным решением. Кроме того восстановление поврежденных или отсутствующих значений за прошедшие периоды имеет большое количество вариаций полученных значений. Выбор гипотез для тестирования через тип распределения, используемого метода испытаний (в качестве теста Колмогорова-Смирнова или критерий хи-квадрат с нормальным распределением) и глубины условий тестирования для применения этих тестов выполняется экспертом по своему усмотрению. Поэтому совершенная объективность для количественной оценки рисков не достижима. В количественной оценке риска разумно проверять только наличие интерсубъективности. Из вышесказанного можно сделать вывод, что мета-риски встречаются везде.

Пример мета рисков: параметр неопределенности

Данненберг описывает значения мета-рисков, связанных с цифровым распределением (биномиальное распределение, распределение Бернулли), которое подходит для моделирования кредитного риска. Для количественной оценки мета-риска существует диапазон распределения вероятности наступления риска, доверительный интервал этого параметра определяется в ходе статистического анализа исторических данных об убытках. Независимые события потери (аварии) с одинаковой неизвестной вероятностью р представляют собой среднее значение (h = H / N) частоты потерь Н (количества потерь) из N настоящих исторических данных для несмещенной оценки р. С доверительным интервалом KIw можно определить ширину полосы в которой будут находиться значения неизвестного параметра р (рисунок 2).

Рисунок 2 - Формула для определения доверительного интервала

Здесь q1-0.5a квантиль стандартного нормального распределения, (1-0.5a) - требуемый уровень достоверности (напрмер, 95 процентов). Альтернативой является интервал Джефри основанный на бета-распределении.

Из-за ограниченности статистических данных для неизвестных параметров можно указать только интервал (пропускную способность) распределения вероятностей. Параметры распределения вероятностей описываются в самом законе распределением вероятностей.

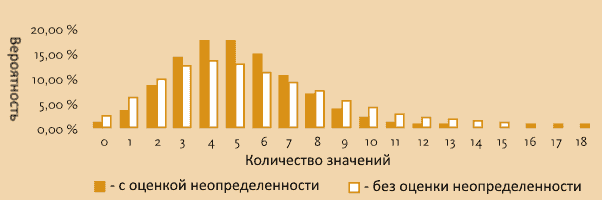

Для того чтобы принять во внимание неопределенность параметра требуется использование двухэтапного метода Монте-Карло. Использование этого метода обеспечит связь вероятностного распределения исходного риска (здесь биномиальное распределение) с риском параметра (здесь описывается нормальным распределением). При этом на первом шаге моделирования вычисляются значения неизвестных параметров (например, число отказов) по заданному закону распределения. Учитывая предполагаемую неопределенность результатов (неопределенность параметров) степени рисков возрастают и их следует рассматривать в контексте стохастического планирования управления рисками (рисунок 3).

Рисунок 3 - Распределение вероятностей числа терминации c и без неопределенностью в оценках

Другой взгляд на моделирование банковских рисков

Талеб предполагает, что основная значимость информационных моделей приходится на области экономики и управления рисками. Он указывает на решающую роль в упомянутых выше редких и почти непредсказуемых отдельных событий в развитии общества, и особенно науки. Такие исключительные индивидуальные события, которые он называет «Черный лебедь»(Black Swan), являются «выпадающими», находящимися за пределами ожидаемого, т.к. в прошлом ничего подобного не случалось. Такие события характеризуются большим влиянием и непредсказуемостью в прогнозировании, но они объяснимы задним числом. Экстремальные явления часто являются результатом эффектов усиления, как они проявляются только во многих экономических явлениях. Таким образом, малые (случайные) колебания доходов и богатства с течением времени перерастают в экстремальное неравенство богатства и случайного успеха известности (например, со стороны писателей или актеров) и приводят к осознанию того, что значительные успехи в будущей деятельности способствуют неравенству.

Если принять во внимание то, что люди имеют свободную волю, возникают важные ограничения прогнозирования, в частности, в экономике. Для вполне рационального человека экономического, в конечном счете, понятие свободной воли заменяется на совершенно предсказуемое поведение в зависимости от наблюдаемых условий. Соответствующим образом Талеб представляет максимизацию и оптимизацию поведения гомо экономикуса как важнейшие проблемы социальных наук.

Талеб обозначил непредвиденные экстремальные явления как «черные лебеди», потому как только на примере лебедей ясна идея его мышления. На протяжении многих веков в Европе были только белые лебеди, об их существовании известно и последовательный (индуктивный) вывод, что все лебеди белые. О существовании черных лебедей стало известно только после открытия Австралии, где они обитают. Оказывается, что из конечной (и, как правило, несовершенной) серии (или ряда чисел) известных наблюдений различные факты могут быть закрыты для видения.

Феномен черных лебедей настолько тесно связан с фундаментальной (философской) проблемой индукции, т.е. закрытия конечных исторических данных от данных о будущем. Всегда существует весьма актуальная проблема, что некоторые экстремальные события не происходили в прошлом в рассматриваемый период. Но если эти события произойдут, из-за своего исключительного количества они будут иметь не только значительное влияние и высокую оценку ожидаемых значений (например, стандартное отклонение), но и риск наблюдаемого размера. Здесь можно увидеть близость к научному принципу фальсифицируемости в критическом рационализме Поппера. Соответственно, на основе эмпирических данных, полученные результаты всегда следует рассматривать в качестве промежуточных с необходимостью доказательства гипотезы. Научно-технический прогресс в первую очередь стремится опровергнуть эту гипотезу (сфальсифицировать). Т.к. нет никаких подтверждающих ее свидетельств. Практические исследования реверсивной психологии показывают, что люди пытаются защитить существующее мнение (предубеждение) путем выбора только тех данных, которые поддерживают их собственное мнение.

Другой серьезной проблемой статических данных является неопределенность статистики. Гипотеза о распределении вероятностей проверяется на основании конечности данных. Для этого необходимо знать точное количество требуемых данных, чтобы сделать тест настройки для заданного распределения вероятностей. Тем не менее, чтобы иметь возможность оценить необходимое количество статистических данных, требуется принятие данного распределения вероятностей (в основном нормальное распределение). Это и приводит к неопределенности.

Также необходимо осознавать важность таких редких экстремальных явлений как «толстые хвосты», связанные с распределениями вероятности. Талеб отмечает это как психологический феномен: все люди, как правило, ведут себя так, как будто редких экстремальных явлений не существует. Это относится как к индивидуальному поведению, так и к «поведению» компаний. Например, в рамках своих систем управления рисками компании просто не рассматривают экстремальные явления, например, путем использования гипотезы нормального распределения результатов, которые находятся в прямом противоречии с существованием «черных лебедей». Для развития особенно актуально то, что «экстремальные» явления систематически или полностью игнорируются. То, что не только люди, но и наука и практика бизнеса, в первую очередь имеют дело с типичными и нормальными событиями, которые записаны, например, с помощью нормального распределения, Талеб называет «большой интеллектуальный обман». Критика нормального распределения гипотезы связана с пренебрежением крайними рисками, также могут быть проблемы, связанные с корреляцией и регрессией.

Поскольку такие выпадающие события не могут быть предсказаны, то остается единственная стратегия - приспособиться к их существованию, то есть учесть детали (и индивидуальные причины), которые могут привести к развитию неизвестных рисков.

В связи с выраженной моделью платонизма, совершенно нереальными предположениями о всеобщей справедливости гипотезы нормального распределения и рациональности человеческого поведения большая часть математиков воспринимают экономику как «лженауку». Это относится к моделям Марковица, Шарпа, Дебре, Мертона, Шоулза, Стрела, Хикс и особенно Самуэльсона, который сущетвенно повлиял на строго математическое развитие экономики. Однако без адекватного (более номинального) определения соответствующих предположений относительно распределения вероятностей существующих экстремальных ситуаций с помощью случайных процессов невозможно адекватно отреагировать на произошедшие экстремальные случайности.

Отсутствие реализма в связи с выраженной тенденцией просто игнорировать неопределенность и несовершенство самих моделей, по его мнению, особенно ясно отобразилось при разрушении хедж-фонда LTCM, который учредили лауреаты Нобелевской премии экономисты Роберт Мертон и Майрон Скоулз. Недооценка фактических рисков по сравнению с рассматриваемыми этими учеными в своих моделях нормального распределения гипотезы имели непосредственные последствия:

«Идеи Мертона и Скоулза в современной теории портфеля начали лопаться, как мыльные пузыри. Масштабы потерь были впечатляющими и слишком зрелищными, так как мы склонны игнорировать интеллектуальную комедию.»

Для уточнения, стоит упомянуть, что экстремальные явления могут в определенной степени являться статистически предсказуемыми и, следовательно, не являться черными лебедями. В предсказании таких «серых лебедей», необходимо обращаться к различным методам статистической теории экстремальных значений, поскольку такие статистические данные не основаны на нормальном распределении гипотезы. Здесь может использоваться распределение Парето, а также другие инструменты теории экстремальных значений.

Фундаментальная проблема состоит в том, что люди при прогнозировании в первую очередь учитывают среднее или ожидаемое значение. На самом деле важна реалистичность взятого диапазона. Образно довольно опасно пересекать реку, которая в среднем составляет 1,20 м глубиной. Собственные решения должны зависеть от диапазона возможных событий, как от среднего значения. Первым шагом в развитии понимания в принятии решений условий неопределенности стало рассмотрение реалистичного диапазона в дополнение к среднему. Следующим шагом должно быть в оценке этого диапазона также возможность (еще не произошедших) экстремальных событий ( «черных лебедей»), так что, например, оценка пропускной способности изменяется на основе нормального распределения гипотезы. Здесь распределения экстремальных значений может продолжаться как распределение Парето, так как уже существует сформированная теория о том, какие экстремальные явления на самом деле являются реалистичными с точки зрения имеющихся наблюдений и именно распределение Парето использует часто наблюдаемые в природе масштабируемые события. В узком смысле «черные лебеди» могут тут присутствовать, но они не учитываются. Их следует рассматривать, по крайней мере, на их пути в исчислении. Прежде всего, вы должны быть ограниченны в знании характера сделки (и, таким образом, реальной оценки качества прогноза).

Конечно, самая большая проблема, когда на самом деле существующая неопределенность полностью подавляется математическим ожиданием с средним отклонением в процессе принятия решений. Лучше, когда несовершенство прогноза зависит от ширины полосы пропускания. Трудно и опасно, когда решения внутри полосы пропускания считаются безусловно верными. Это особенно актуально для моделей управления рисками банков. Талеб приводит группу примеров результатов, полученных на основании нормального распределения гипотезы модели RiskMetrics:

«В уязвимые 1990-е годы гигант J.P. Morgan внедрил RiskMetrics по всему миру. Это метод, который направлен на управление рисками людей.

И когда я смотрю на риски, связанные со спонсируемым государством учреждением Фанни Мэй [...], кажется, что они сидят на бочке динамита и уязвимы к малейшим заминкам. Поэтому нам нужно беспокоиться, потому что их армия ученых считает, что эти события маловероятны.»

Как мы знаем, события, описанные Талебом в 2007 году, на которые он смотрел иронически и которые считал маловероятными, на самом деле реальны и произошли практически в то же время в которое были описаны.

Рекомендации к действию: Что делать?

Какой результат размышлений? Если комплексные математические модели кредитного риска сложны и трудны для понимания. Это конечно не конец. Это только отправная точка к размышлению над следующим вопросам:

- Настоятельно рекомендуется, определение более мелких и более детальных моделей риска, которые не преследуют цель описывать детально описание каждого элемента актива или каждого отдельного кредитного договора. Вместо этого, они служат в качестве платформы для отображения экстремальных и рисковых сценариев, что позволяет составить сравнительно простую структурную модель, для критического обсуждения ее результатов в рамках экспертного анализа с учетом неопределенности описания каждой модели реальности. Последнее делается с учетом вышеупомянутых «Метарисков», т.е. конкретного обнаружения неопределенности параметров модели;

- Управление рисками должно более активно участвовать в объяснении экономических моделей ориентированных на будущее, а не просто экстраполировать исторические временные ряды на будущее. Такой «экономический фундамент» ведет к лучшему пониманию действительно критических изменений в окружающей среде и может найти место в вышеупомянутых «новых» моделях количественной оценки риска. Экономические модели подходят для чистых заявлений данных о правдоподобии, а также показывают и объясняют изменения экономических параметров модели, такие как изменяющиеся во времени корреляции доходности активов. Они позволяют посмотреть с точки зрения более широкой методики сценария «рекомбинируют» экстремальные сценарии, которые на самом деле относятся к управлению рисками. При рассмотрении и сочетании мыслимого или уже произошедшего в рамках размышления о мировом экономическом кризисе, возможный переворот в одной из стран-экспортеров нефти - может привести к сбою построенных планов и переоценке экономических и банковских последствий для бизнеса. Это осознание реальных «экстремальных сценариев» Обращается особое внимание на редкие в стрессы «Миллениум событий» (которые имеют отношение к «ААА рейтингу») и становится ясно, даже Великая депрессия (событие, 80 лет назад пережитое страной) показывает, что и в глобальный экономический кризис актуально управление рисками. Как стало известно из истории;

- В центре внимания управления рисками находится защита от экстремальных сценариев риска, пассивные защитные механизмы риска (такие как ограничение механизмов ответственности) и разработка надежных корпоративных стратегий, направленных на настройку адаптации и гибкости буфера риска для удовлетворения предложения широкого класса, которая не предсказуема в рассмотрении экстремальных сценариев. Поскольку вероятность этих очень редких событий вряд ли можно вычислить их влияние в принятии решений имеет довольно большой вес. Это отображается четкой асимметрией;

- В количественной оценке риска и управлении операционным риском, важно воздержаться от моделей, ранее сформированных на основе гипотезы совершенного рынка капитала с полностью рациональными игроками без риска ликвидности и «мягкой надежности», которые заключаются в описании нормальных распределений и случайных блужданий. Необходимое отображение одного из реальных (несовершенных) рынков, в частности рынка ценных бумаг, должно включать в себя стадный эффект, экстремальные риски, отклонения текущих рыночных цен и подобные им;

- Блестящий подход к статистической экстраполяции исторических данных в количественной оценке рисков, на которую ссылаются Хери и Циммерман, в частности:

- Истории риска - анализ исторических сценариев со специфическими последовательностями связанных с этим рисков;

- Идентификация риска - определение конкретных условий, которые могут вызвать определенные риски и неблагоприятные события;

- Управление знаниями. Поскольку риски часто возникают из-за отсутствия знаний и отсутствие институционализации систем строятся знания на рассмотрении и систематизации «поведенческих рисков».

Вывод

В целом больше времени и ресурсов идет на фактическое отражение критических сценариев и рисков, сокращение «деталей» моделей риска для прогнозирования. Это требует большого понимания междисциплинарного сотрудничества работы и новых математических методов. В управлении рисками необходимо сосредоточить внимание на том, что на самом деле может привести к кризисам для компании. Во избежание большинства рисков очень важно в моделях риска именно возможность определить четкую значение возможности ошибок моделирования данных. Банки также должны использовать модели риска и стратегии управления рисками, которые направлены на экстремальные кризисные сценарии, а не только те модели, которые хорошо работают только при умеренных рисках. Это относится также и к другим предприятиям. Кризис не является аргументом против моделей неизбежных рисков, но он является аргументом для развития управления обычными и давно известными рисками в моделях и на практике. Так что кризис это шанс получить серьезный прогресс в области управления рисками.