Реферат за темою випускної роботи

Зміст

- Вступ

- Сутність і класифікація інвестиційних проектів

- Життєвий цикл інвестиційного проекту

- Методи оцінки інвестиційних проектів

- Джерела фінансування інвестиційних проектів

- Висновки

- Список джерел

Вступ

В умовах ринкової економіки можливостей для інвестування досить багато, і підприємство може обробляти велику кількість інвестиційних проектів.

Інвестиційний проект є одним з перших узагальнюючих документів обґрунтування інвестицій і має укрупнені дані про плановану номенклатуру й обсяги випуску продукції, характеристики ринків збуту і сировинної бази, а також містить ряд показників, що дають уявлення про комерційну, бюджетної та економічної ефективності розглянутого проекту.

Ефективний розвиток шахт може здійснюватися виключно за наявності спеціальної наукової бази. Аспекти формування інвестиційної стратегії вугледобувних підприємств набувають особливого значення в умовах дефіциту фінансових ресурсів, брак яких є характерною рисою сучасного стану галузі.

Рішення виробничих проблем галузі є можливим на основі здійснення реконструкції діючих перспективних шахт, нового шахтного будівництва, ліквідації найбільш збиткових шахт з незначними запасами вугілля при одночасному вирішенні численних технічних, соціальних і екологічних питань. Однак ці напрямки вимагають багатомільярдних інвестицій, які повинні бути одночасно зіставлені з загальноприйнятими термінами їх повернення і відшкодування.

Як відомо, програми реконструкції і технічного переозброєння підприємств передбачають прийняття інвестиційних рішень по ефективності реалізації проектів відтворення пасивної і активної частин основних засобів виробництва. При цьому приріст обсягів вугільного виробництва не повинен обмежуватися обсягами планового видобутку, і тому саме тут виникає потреба у великих інвестиціях на нове будівництво і капітальну реконструкцію шахт. Джерелами таких інвестицій можуть бути власні кошти вугледобувних підприємств, кошти вітчизняних інвесторів, а також державні кошти. Разом з тим, в результаті світової економічної кризи ці джерела вкрай обмежені.

У той же час проблема пошуку нових методів управління інвестиціями у вугільній галузі залишається актуальною і зараз і вимагає подальшого розвитку.

Аналіз останніх досліджень і публікацій

Дослідження і розробку нових підходів до формування ефективної інвестиційної стратегії розвитку підприємств вугільної галузі виконували в своїх роботах такі видатні вчені як А. Акмаєв, А. Алімов, О. Амоша, А. Астахов, І. Булєєв, А. Бурчак, А. Вагонова, А. Галушко, В. Геєць, Ф. Євдокимов, А. Кабанов, В. Кухарев, І. Лукінов, В. Нейенбург, І. Петенко, Б. Райхель, В. Саллі, М. Чумаченко та інші.

Мета і завдання дослідження

Метою магістерської роботи є економічне обґрунтування інвестиційного проекту розвитку вугледобувного підприємства за рахунок залучення інвестицій. Для досягнення поставленої мети передбачає вирішення наступних завдань:

- Розкрити сутність інвестиційного проекту.

- Розглянути життєвий цикл інвестиційного проекту.

- Розглянути методи оцінки ефективності проекту.

- Розглянути джерела фінансування інвестиційних проектів.

Об'єкт дослідження – процес підвищення економічної ефективності вугледобувного підприємства.

Предмет дослідження – залучення інвестиційних ресурсів для підвищення економічної ефективності вугледобувного підприємства.

1. Сутність і класифікація інвестиційних проектів

Слово проект

походить від латинського projectus

, що означає кинутий вперед, виступаючий, видатний вперед

.

Ю.І. Попов і О.В. Яковенко дають таке визначення: проект – це деякий підприємство з самого початку встановленими цілями, досягнення яких визначає завершення проекту. Або проектом може бути окреме підприємство з певними цілями, часто включають вимоги по часу, вартості та якості результатів, що досягаються [1].

А. А. Бовін, Л.Є. Чередникова, В.А. Якимович пропонують визначати проект як діяльність, захід, що припускають здійснення комплексу будь‑яких дій, що забезпечують досягнення певних цілей. Або як систему технічних, організаційно‑правових та розрахунково‑фінансових документів, необхідних для здійснення будь‑яких дій [2].

З наведених вище визначень випливає, що спільними для всіх проектів ознаками є: спрямованість на досягнення конкретних цілей; координоване виконання взаємопов'язаних операцій; обмеження за часом і ресурсами; унікальність (неповторність).

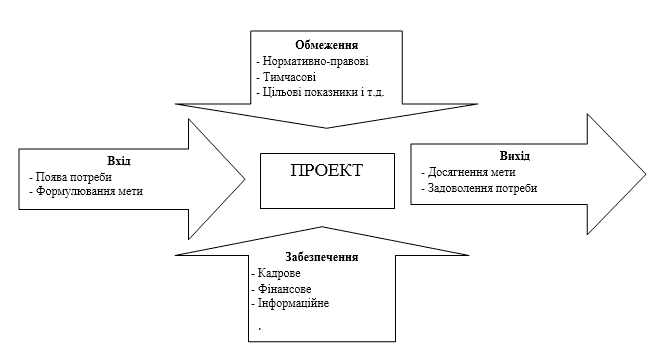

З точки зору системного підходу проект – обмежений за часом організоване певним чином цілеспрямована зміна окремої системи, обмежене бюджетом всіх видів ресурсів і містить конкретні вимоги до параметрів кінцевого результату. Також проект може розглядатися як процес переходу з початкового стану в кінцеве, що передбачає отримання вимірного результату при участі певних обмежень і механізмів (рис. 1).

Рисунок 1 – Проект з точки зору системного підходу

Формулювання мети лежить в основі будь‑якого проекту. Мета для проекту – це конкретний вимірний результат найбільш успішної реалізації проекту при конкретних заданих обмеженнях і умовах забезпечення [3].

І.І. Мазур, В.Д. Шапіро дають таке визначення поняттю управління проектом

: це мистецтво керівництва і координації людських і матеріальних ресурсів протягом життєвого циклу проекту шляхом застосування системи сучасних методів і техніки управління для досягнення визначених у проекті результатів за складом і обсягом робіт, вартості, часу, якості і задоволенню учасників проекту [4].

Існує і більш розширене визначення: управління проектами – це застосування знань, досвіду, методів і засобів до робіт проекту для задоволення вимог, що пред'являються до проекту, і очікувань учасників проекту. Щоб задовольнити цим вимогам і очікуванням, необхідно знайти оптимальне поєднання між цілями, термінами, витратами, якістю та іншими характеристиками проекту [5].

Інвестиційний проект – це комплексний план заходів, спрямований на створення нового або реконструкцію діючого виробництва товарів і послуг, для досягнення стратегічних цілей фірми, отримання економічного та іншого позитивного ефекту.

Під інвестиційним проектом у вузькому сенсі розуміється комплект документів, що містить обґрунтовану мету майбутньої діяльності і певні заходи, спрямовані на її досягнення. Всі інвестиційні проекти можна класифікувати за такими ознаками (рис. 2).

Рисунок 2 – Класифікація інвестиційних проектів

(анімація: 6 кадрів, 6 циклів повторення, 122 кілобайт)

Форма і зміст інвестиційних проектів можуть бути найрізноманітнішими – від плану будівництва нового підприємства до оцінки доцільності придбання нерухомого майна [6].

2. Життєвий цикл інвестиційного проекту

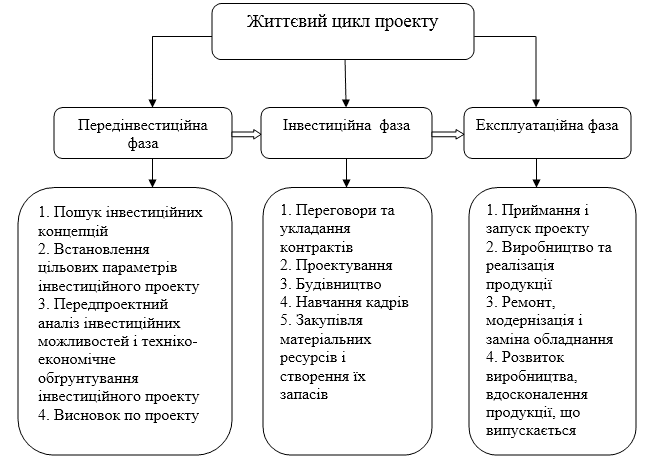

Будь‑який інвестиційний проект проходить три етапи розробки і реалізації: передінвестиційний, інвестиційний і експлуатаційний, що становлять у своїй сукупності його життєвий цикл (рис. 3).

Рисунок 3 – Життєвий цикл проекту

Перший передінвестиційний етап включає в себе наступні заходи: перевірку початкового задуму проекту; складання завдання на розробку і обґрунтування проекту; розробку бізнес‑плану; вибір місця розташування об'єкта; виділення інвестицій на проектування; проведення тендерів на проектування; вибір проектної організації та укладення з нею договору; розробку техніко‑економічного обґрунтування проекту; розробку проектно‑кошторисної документації; затвердження проектно‑кошторисної документації; відведення землі під будівництво; отримання дозволу на будівництво; проведення тендерів на будівництво; розробку робочої документації; висновок підрядного договору.

Ступінь передінвестиційних досліджень варіюється від вимог інвестора, по можливості фінансування з часу, відведеного на їх проведення.

Виділяють три рівні передінвестиційних досліджень: дослідження можливостей; підготовчі, або перед проектні, дослідження; оцінка здійсненності або техніко‑економічні дослідження. Узагальнюючим документом передінвестиційних досліджень є бізнес‑план інвестиційного проекту.

Вартість проведення передінвестиційної стадії досліджень в загальній сумі капітальних вкладень досить велика.

Інвестиційний етап реалізації проекту складається з наступних заходів: будівництва об'єктів, що входять в проект; монтажу обладнання; пусконалагоджувальних робіт; виробництва дослідних зразків; виходу на проектну потужність. Протягом інвестиційного етапу здійснення проекту формуються активи підприємств, укладаються контракти на поставку сировини, комплектуючих, проводиться набір робітників і службовців, формується портфель замовлень.

Експлуатаційний етап проекту істотно впливає на ефективність вкладених коштів у проект. Чим далі буде віднесена в часі його верхня межа, тим більше буде сукупний дохід. Протягом цієї фази здійснюється поточний моніторинг економічних показників проекту, для того щоб інвестор міг співвідносити результативність проекту зі своїми очікуваннями [7, 11].

3. Методи оцінки інвестиційних проектів

Розрізняють як прості, так і складні методи оцінки інвестиційного проекту. До простих методів оцінки інвестиційних проектів відносять:

1. Визначення терміну окупності інвестицій – це період часу, в кінці якого сума приросту грошових коштів від реалізації інвестиційного проекту буде дорівнює первісної суми вкладення капіталу в інвестиційний проект. Тобто термін окупності характеризує період часу, протягом якого зроблені інвестором вкладення в проект відшкодуються доходами від його реалізації.

Термін окупності можна визначити з урахуванням і без урахування дисконтування грошових потоків. Терміном окупності з урахуванням дисконтування називається тривалість періоду від початкового моменту до моменту окупності з урахуванням дисконтування

. Моментом окупності з урахуванням дисконтування називається той найбільш ранній момент часу в розрахунковому періоді, після якого поточний чистий дисконтований дохід стає і надалі залишається невід'ємним;

2. Метод розрахунку віддачі на вкладений капітал. Цей метод ґрунтується на використанні інформації про грошові потоки, про можливість отримання прибутку від реалізації інвестиційного проекту. Цей метод має ряд недоліків, обумовлених тим, що не враховує тимчасової складової грошових потоків, не робить різниці між проектами з однаковою сумою середньорічного прибутку, але варіює сумою прибутку по роках, між проектами, що мають однакову середньорічну прибуток, але що генерується протягом різної кількості років [6, 10].

До складних методів оцінки інвестиційних проектів відносять:

1. Методику визначення вартості інвестицій при використанні складних відсотків – базується на реінвестування річного процентного доходу. В результаті інвестор отримує дохід як з спочатку вкладеного капіталу, так і з відсотків, отриманих в попередні роки. Дана методика отримала назву компаундирования, тобто приведення витрат і результатів до кінцевого моменту часу;

2. Метод розрахунку чистої поточної вартості інвестиційного проекту (чистий дисконтований дохід, інтегральний економічний ефект) – перевищення інтегральних (за розрахунковий період часу) дисконтування грошових надходжень над інтегральними дисконтованими грошовими виплатами, зумовленими реалізацією інвестиційного проекту;.

3. Визначення внутрішньої норми прибутковості інвестиційних проектів – норма дисконтування, що обертає в нуль величину чистого дисконтованого доходу. Вона відображає розмір доходу в розрахунку на одиницю інвестицій, вкладених в реалізацію проекту [7, 10].

4. Джерела фінансування інвестиційних проектів

Джерело фінансування інвестиційних проектів поділяються на три групи: власні кошти, позикові і залучені. До власних засобів ставляться амортизаційні відрахування, чистий прибуток, кошти від реалізації зайвих активів.

Позикові кошти – це грошові ресурси, отримані в позику на певний термін і підлягають поверненню зі сплатою відсотка. До позикових засобів відносяться кредити банків, кошти бюджетів різних рівнів, що подаються на поворотній основі, інвестиційний лізинг, випуск облігацій, товарні кредити та інші. Особливістю позикових коштів є те, що виконання зобов'язань за ними не залежить від результатів підприємницької діяльності.

Залучені кошти – це кошти, що надаються на постійній основі, за якими може здійснюватися виплата власником цих коштів доходу у вигляді дивідендів, однак це не є обов'язковим, навіть в разі, якщо підприємство рентабельно. До залучених джерел фінансування відноситься: емісія привілейованих і звичайних акцій, внески в статутний фонд.

Внутрішні джерела фінансування. Власні джерела – найнадійніші зі всіх існуючих джерел фінансування інвестицій. У разі їх використання знижується ризик банкрутства. Основну частину власних коштів, що йдуть на фінансування інвестиційних проектів, складають амортизаційні відрахування. Перевага амортизаційних відрахувань, як джерела інвестицій в порівнянні з іншими полягає в тому, що при будь‑якому фінансовому становищі підприємства це джерело має місце і залишається в розпорядженні підприємства.

Зовнішні джерела фінансування. Потреба в зовнішньому фінансуванні найсильніше відчувається на інвестиційній стадії проекту. Визначення необхідного обсягу залучених зовнішніх фінансових ресурсів найбільш успішно вирішується в ході складання звіту про рух грошових коштів. Контрольним параметром потреби в інвестиціях з різними джерелами їх залучення є розмір вільних грошових коштів на кожному кроці розрахункового періоду, він повинен бути величиною не негативною. В іншому випадку підприємство буде відчувати дефіцит в коштах на придбання обладнання, матеріалів, виплату заробітної плати, погашення фінансових зобов'язань, що означає нежиттєздатність проекту, фактичне його банкрутство [6].

Висновки

В результаті виконання даної роботи було вивчено поняття інвестиційний проект і з'ясовано, що це комплект документів, що містить обґрунтовану мету майбутньої діяльності і певні заходи, спрямовані на її досягнення. Вивчено різні види, методи оцінки та джерела фінансування інвестиційного проекту.

Список джерел

- Попов Ю. И., Яковенко О. В. Управление проектами: учебное пособие. М.: ИНФРА‑М, 2007. 208 с.

- Управление инновациями в организации: учебное пособие по специальности «Менеджмент организации» / Бовин А.А., Чередникова Л.Е., Якимович В.А. 2‑е изд., стер. М.: Издательство «Омега‑Л», 2008. 415 с.

- Заренков В.А. Управление проектами: учеб. пособие. 2‑е изд. М.: Изд‑во АСВ; СПб.: СПб ГАСУ, 2006. 312 с.

- Мазур И.И., Шапиро В.Д. и др. Управление проектами. СПб.: «ДваТрИ», 1993. 443 с.

- Управление проектами в машиностроении: Учебное пособие / Перевощиков Ю.С. и др. М.: ИНФРА‑М, 2010. 233 с.

- Кузнецова, С.А. Инвестиции: учебное пособие/ Кузнецова С.А. – Саратов: Ай Пи Эр Медиа, 2012. – 179 с.

- Колтынюк Б.А. Инвестиции. Учебник. – СПб.: Изд‑во Михайлова В.А., 2003. – 848 с.

- Инвестиционные проекты: Учебник / Под ред. Колтынюка Б.А. – СПб.: Изд‑во Михайлова В.А., 2002. – 622с.

- Ковальчук І.В. Економіка підприємства: Навч. посіб. – К.: Знания, 2008. – 679 с.

- Анопченко Ю.А., Кравченко А.А. Методы оценки эффективности инвестиционного проектирования // Материалы 13-й Международной научной конференции «Современные проблемы и перспективы развития экономики». – Донецк: Издательство Донецкого национального технического университета, 2016. – 157 с.

- Тихонов С.В. Выбор маркетинговой стратегии в зависимости от жизненного цикла предприятия. Актуальные проблемы управления: Сборник научных статей. Электронное издание / ред. кол. – Яшин С.Н., Ширяева Ю.С. – Н.Новгород: ННГУ им. Лобачевского Н.И., 2015. – 363 с.

- Кравченко А.А. Анализ методов определения ставки дисконтирования при оценке эффективности инвестиционных проектов. Сборник материалов II международной научно‑практической конференции 20 апреля 2016 г. – ДонНТУ: Донецк, 2016.