Аннотация

Д.Ю. Мамотенко ОЦІНКА ЕФЕКТИВНОСТІ ІНВЕСТИЦІЙНИХ ПРОЕКТІВ

Розглянуті та систематизовано традиційні показники оцінки економічної ефективності інвестиційних проектів. Розроблені положення задач оцінювання ефективності інвестиційних проектів та запропоновані для них відповідні структури грошових потоків та ставки дисконтування, що приведе до підвищення ефективності управління інвестиційною діяльністю підприємства.

Постановка проблеми

Ринкова орієнтація економіки України призвела до істотних структурних змін, які обумовили передусім зміни співвідношення між секторами промисловості і послуг у складі валового внутрішнього продукту. Така динаміка структурних процесів супроводжується не менш динамічними змінами в інвестиційному потенціалі країни, в структурі джерел інвестицій та об’єктів інвестування. В аспекті викладеного особливої актуальності з погляду досягнення очікуваної ефективності інвестиційних процесів набуває наявність науково-методичного забезпечення обґрунтування доцільності інвестицій.

Аналіз останніх досліджень і публікацій

Широке коло питань і методів їх вирішення, пов'язаних з оцінкою ефективності інвестиційних проектів суб'єктів господарювання, висвітлюється у працях вітчизняних і зарубіжних вчених‑економістів: Г. Бірмана, І. Бланка, В. Бочарова, А. Бистрякова, П. Віленського, Л. Гітмана, А. Гойка, В. Гриньової, М. Джонка, А. Загороднього, В. Захарченко, А. Ідрисова, А. Марголіна, A. Маршалла, І. Мейо, А. Мертенса, Ю. Нєсвєтаєва, А. Пересади, В. Пономаренка, К. Рейлі , B. Федоренка, Р. Холта, В. Царьова, Д. Черваньова, Є. Четиркіна, В. Шеремета, У. Шарпа, Є. Шилова, С. Шміта ін. Узагальнюючи праці провідних вчених, можна зробити висновок, що, незважаючи на проведення глибоких і обґрунтованих досліджень з інвестиційної тематики, яка є надзвичайно важливою для України, вивчення кола проблем щодо оцінки ефективності не можна вважати завершеним через багаторазову зміну умов інвестування. Цей факт підтверджує необхідність здійснення подальших досліджень підходів, методів управління процесом інвестування підприємств з метою визначення інвестиційно привабливих об'єктів реальних капіталовкладень, розроблення механізмів їх групування й формування портфеля реальних інвестицій за переважними для інвесторів критеріями.

Постановка цілей

Ціль статті – систематизувати теоретичні та методичні положення задач оцінки ефективності інвестиційних проектів і запропонувати для них відповідну структуру грошових потоків і ставки дисконтування.

Виклад основного матеріалу

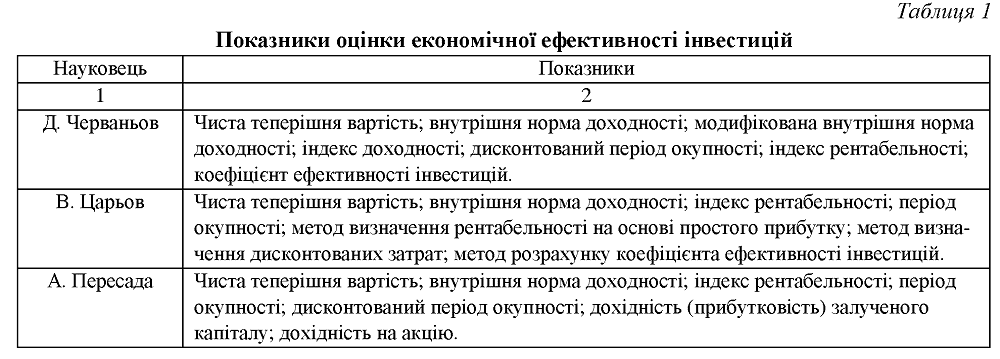

У системі управління реальними інвестиціями оцінка ефективності інвестиційних проектів є одним з найвідповідальніших етапів [3]. Від того, наскільки об’єктивно та всебічно проведена ця оцінка, залежать строки повернення вкладеного капіталу, варіанти його альтернативного використання, додатковий потік прибутку підприємства у наступному періоді. Ця об’єктивність і всебічність оцінки ефективності інвестиційних проектів значною мірою визначається використанням сучасних методів її проведення. У своїх працях науковці виділяють різні показники оцінки економічної ефективності реальних інвестицій, поділяючи або не поділяючи їх на групи. У табл. 1 систематизовано показники оцінки економічної ефективності інвестицій, запропоновані різними вченими [8, 9].

Аналізуючи дані табл. 1, можна визначити, що всі науковці по‑різному підійшли до набору критеріїв економічної ефективності інвестицій. Але все одно кожен із них обов’язково виділяє такі показники, як чистий дисконтований дохід, внутрішня норма доходності, індекс доходності та період окупності інвестицій. Всі ці критерії базуються на дисконтуванні грошових потоків і є визнаними у світовій практиці основними показниками, що акумулюють вигоди від впровадження інвестиційного проекту. Саме їхній розрахунок, в першу чергу, вказує на економічну ефективність інвестиційного проекту.

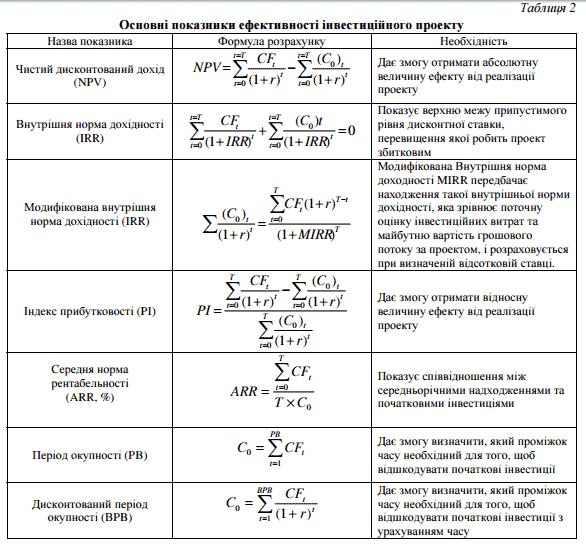

Аналіз розробки бізнес‑планів і оцінки ефективності різних проектів показав, що, незважаючи на використання загальноприйнятих у світовій практиці критеріїв, розрахунок вітчизняними фахівцями найчастіше проводиться за різними алгоритмами з використанням різної структури грошових потоків і обмежується використанням традиційних методів приведення надходжень майбутніх періодів до теперішнього рівня (метод дисконтування), а також методів приведення теперішнього рівня до майбутнього (методом накопичення). Відсутній також єдиний погляд на постановки розв'язуваних задач і обґрунтування вибору ставки дисконтування. Основні показники ефективності інвестиційного проекту наведені в табл. 2

де СFt – грошовий потік у році І, С0 – початкові інвестиції, Т – економічний строк життя інвестицій, t – порядковий номер року від початку реалізації проекту, r – відсоткова ставка доходності, що вимагається від проекту.

Показники ефективності завжди ставляться до деякого суб'єкта:

- показники суспільної ефективності – до суспільства загалом;

- показники комерційної ефективності – до реальної або абстрактної юридичної особи, що здійснює проект цілком за свій рахунок;

- показники ефективності участі підприємства в проекті – для цього підприємства;

- показники ефективності інвестування в акції підприємства – для акціонерів акціонерних підприємств – учасників проекту;

- показники ефективності для структур вищого рівня – до цих структур;

- показники бюджетної ефективності – до бюджетів всіх рівнів.

Показники ефективності, що ставляться до всього періоду реалізації проекту, називаються інтегральними.

Рекомендується оцінювати наступні види ефективності [6]:

- ефективність проекту загалом;

- ефективність участі в проекті.

Під ефективністю проекту загалом розуміється ефективність проекту, реалізованого єдиним учасником за рахунок власних коштів. Із цієї причини показники ефективності визначаються на підставі грошових потоків тільки від інвестиційної й операційної діяльності

[3].

Ефективність участі в проекті визначається з метою перевірки реалізованого інвестиційного проекту і зацікавленості в ньому всіх його учасників; вона містить:

- ефективність участі підприємств у проекті (ефективність інвестиційного проекту для підприємств – учасників);

- ефективність інвестування в акції підприємства (ефективність для акціонерів акціонерних підприємств – учасників інвестиційного проекту);

- ефективність участі в проекті структур вищого рівня стосовно підприємств – учасникам інвестиційного проекту;

- бюджетну ефективність інвестиційного проекту (ефективність участі держави в проекті з погляду витрат і доходів бюджетів всіх рівнів).

Розглянемо на практиці постановки задач, які зустрічаються найчастіше:

1) розрахунок ефективності проекту загалом;

2) розрахунок КРУ і інших показників ефективності проекту при його реалізації конкретним підприємством;

3) постановка задачі оцінки ефективності участі в проекті акціонера фірми;

4) постановка задачі оцінки ефективності участі в проекті кредитора.

Так, розрахунок ефективності проекту загалом здійснюється для умовної проектної компанії на момент початку реалізації проекту. При цьому розрахунок проводиться з обліком усього обсягу інвестицій в основні й оборотні кошти, необхідних для реалізації проекту. Вихідний баланс фірми приймається рівним нулю, джерела фінансування проекту не враховуються. Надходження й відтоки коштів, що належать до фінансової діяльності (одержання й повернення кредитів, виплата дивідендів, продаж акцій та ін.), не враховуються, крім лізингових платежів. Отже, відтоки грошового потоку на інвестиційній фазі реалізації проекту зіставляються надалі із притоками від продажу продукції або послуг, для яких і створюється проектна компанія.

Існують різні види грошових потоків [2]:

Загальний грошовий потік (gross cash flow – GCF), який складається з чистого прибутку та негрошових витрат (амортизація, резерви за сумнівними боргами) мінус негрошові доходи (переоцінка валютних активів).

Чистий операційний грошовий потік (net operating cash flow – NOCF), який складається з загального грошового потока – GCF та NWC (net working capital) – зміна чистого оборотного капіталу за розглянутий період, інтервал часу. NWC дорівнює приросту поточних зобов'язань мінус приріст поточних активів.

Вільний грошовий потік (free cash flow – FCF), який складається з NOCF та DInv (DInvenstments – зміна інвестицій у позаоборотні активи, що дорівнює притоку коштів від продажу позаоборотних активів за мінусом відтоку коштів, пов'язаних із придбанням позаоборотних активів). Потік FCF характеризує кошти, якими розташовують всі провайдери (постачальники) фінансових ресурсів для підприємства, як акціонери, так і кредитори. Цей потік характеризує ринкову вартість підприємства.

Залишковий грошовий потік (residual cash flow – CFr) або грошовий потік до акціонерів (cash flow to equity – FCFE), складається з FCF та FR. (зміна коштів від фінансової діяльності, тобто різниця між припливом коштів від акціонерів і кредиторів і відтоком при поверненні позикових коштів та сплаті відсотків за користування ними). Потік FCFE характеризує залишок коштів у розпорядженні акціонерів після розрахунків із кредиторами й показує ринкову вартість акціонерного капіталу підприємства. Потік DCFE, ділений на кількість акцій підприємства, що перебувають в обігу, характеризує ринкову ціну акції.

Тобто, отримаємо залежність: GCF + NWC = NОСF NОСF + DInv = FCF FCF + FR = FCFE = CFr

При оцінці ефективності проекту загалом повинен розраховуватися грошовий потік, яким користуватимуться всі провайдери (постачальники) фінансових ресурсів для проекту, тобто FСF. Ставка дисконтування приймається не нижчою за показник RОА (рентабельність активів), діючих підприємств у тій самій галузі й з тим самим типом продукції та не вище значень, одержуваних за моделлю САРМ (модель оцінки капітальних активів) [1].

При розрахунку NРV та інших показників ефективності проекту при його реалізації конкретним підприємством варто враховувати таке.

Залежно від підприємства, реалізація проекту можлива двома способами.

1. Реалізація проекту діючим підприємством, що випускає різні види продукції. Вихідний (на момент проведення розрахунків) баланс підприємства відображає структуру й вартість власних і позикових коштів підприємства, виражену в показнику WACC (середньозважена вартість капіталу). Тоді:

NPV проекту = NPV підприємства із проектом - NPV підприємства без проекту

Розрахунки потоків для визначення NPV можуть проводитися:

а) без обліку джерел додаткового фінансування, які будуть потрібні для реалізації проекту:

- розраховується FCF з урахуванням повернення отриманих раніше позикових коштів і відсотків за ними;

- як ставка дисконтування використовується показник WАСС підприємства (тому що реалізація проекту не повинна приводити до росту вартості капіталу компанії).

Показник NPV, що розраховується, за суттю відображає оцінку ринкової вартості бізнесу підприємства (із проектом і без нього), проведену із застосуванням підходу, заснованого на прогнозуванні витрат і прибутків, які генеруються об'єктом оцінки у майбутньому.

б) з урахуванням додаткових джерел фінансування, необхідних для реалізації проекту:

- до складових потоку FCF додаються одержувані підприємством у прогнозний період додаткові власні й позикові кошти, і віднімається повернення позикових коштів і плата за їхнє використання. Цей потік характеризуватиме грошовий потік, що залишається в розпорядженні акціонерів;

- ставка дисконтування повинна бути не нижчою за досягнутий рівень КОЕ підприємства. Показник NPV, що розраховується, відображає ринкову вартість акціонерного капіталу підприємства.

2. Реалізація проекту за схемою проектного фінансування зі створенням спеціальної проектної компанії Special Рurроsе Vеhіclе (SРV), засновниками якої можуть бути різні зацікавлені в проекті організації й підприємства:

а) розрахунки на етапі створення проектної компанії.

Без обліку джерел фінансування:

- початковий баланс нульовий;

- грошовий потік – FСF;

- ставка дисконтування та сама, що й при розрахунку ефективності проекту загалом.

Показник NPV, що розраховується, відображає вартість проекту (бізнесу, пов'язаного з його реалізацією).

З урахуванням джерел фінансування:

- початковий баланс нульовий;

- грошовий потік – FСFЕ;

- ставка дисконтування не нижча за досягнутий рівень КОЕ підприємств тієї самої галузі. Показник NPV, що розраховується, відображає вартість акціонерного капіталу проектноїкомпанії.

б) проект Т років реалізується проектною компанією (на момент проведення розрахунків баланс проектної компанії відображає її активи й пасиви та враховує особливості всіх джерел фінансування, використаних за Т років).

Без обліку джерел додаткового фінансування:

- грошовий потік не враховує надходження й повернення додаткових позикових ресурсів та їхню платність (РСР);

- ставка дисконтування використовується WAСС підприємства.

Розрахунок NPV відображає вартість бізнесу проектної компанії без обліку додаткового фінансування.

З урахуванням джерел додаткового фінансування:

- грошовий потік враховує надходження й повернення як існуючих на момент Т, так і додаткових позикових ресурсів і їхню платність (FСFЕ);

- ставка дисконтування не нижча за досягнутий рівень RОЕ галузі.

Розрахунок NPV відображає вартість акціонерного капіталу проектної компанії з обліком додаткового фінансування. Постановка задачі оцінки ефективності участі в проекті акціонера фірми передбачає звернення основної уваги на таке.

При оцінки ефективності участі в проекті акціонера фірми:

1) оцінюється ринкова вартість акціонерного капіталу компанії, що реалізує проект, і вартість однієї акції;

2) враховується розмір пакета акцій, що належать акціонерові;

3) різниця між розрахунковою ринковою ціною пакета й витратами на його придбання характеризує потенційний дохід акціонера (відношення доходу до витрат на придбання пакета дає змогу визначити рентабельність інвестицій в акції).

Постановка задачі оцінки ефективності участі в проекті кредитора передбачає звернення основної уваги на таке.

Доцільність кредитування банком підприємства, що реалізує проект, визначається позитивною величиною NPV потоку, у якому відтоками є кошти, надані банком за кредитною лінією (або кредитом), а притоками – повернення кредитних ресурсів разом з відсотками.

де Кt – кредитні ресурси, що повертаються та відсотки (%t), Кvt – видані в момент часу і кредитні ресурси, і – ставка дисконтування, яка дорівнює максимальній прибутковості альтернативних для банку фінансових інструментів з тим самим рівнем ризику.

Висновки

Підводячи підсумок, зазначимо таке:

Необхідно розрізняти постановку задачі оцінки ефективності проекту загалом (це головне, що хоче бачити потенційний інвестор) та оцінки ефективності підприємства, що реалізує проект.

Розрахунок NPV підприємства, що реалізує проект, без обліку джерел фінансування проекту відповідає (аналогічний) задачі оцінки вартості підприємства.

Розрахунок NPV підприємства, що реалізує проект, з урахуванням джерел фінансування відповідає задачі оцінки вартості акціонерного капіталу підприємства та його акцій і вимагає відповідної чіткості в структуруванні грошового потоку й виборі ставки дисконтування.

Систематизовані показники оцінки ефективності інвестицій допоможуть у розрахунках для застосування до будь‑яких типів інвестиційних проектів незалежно від їхніх технічних, технологічних, фінансових, галузевих або регіональних особливостей на підставі таких базових принципів аналізу інвестиційних проектів:

- ефективність реальних інвестиційних проектів оцінюється на підставі порівняння обсягу інвестиційних затрат, з одного боку, та сум і термінів повернення інвестиційного капіталу – з іншого;

- розгляд проекту триває упродовж усього його життєвого циклу (розрахункового періоду);

- принцип позитивності та максимального ефекту;

- облік чинника часу;

- оцінка обсягу інвестиційних витрат повинна охоплювати усю сукупність використовуваних ресурсів, пов’язаних з реалізацією проекту.

Отже, запропонована система дасть можливість швидко отримати первинну оцінку економічної ефективності інвестицій у проекти, що приведе до підвищення ефективності управління інвестиційною діяльністю підприємства. Крім економічного ефекту, при реалізації інвестиційного проекту може досягатися певний соціальний та екологічний ефект. Тому наступним кроком аналізу ефективності інвестиційного проекту має бути оцінювання саме за цими критеріями. Також необхідний розвиток ринкових програмних продуктів з урахуванням наведених постановок задач і міжнародної практики оцінки грошових потоків і вибору ставок дисконтування залежно від поставленого завдання.

Використана література

- Идрисов А.Б. Планирование и анализ эффективности инвестиций. – М: Про‑Инвест‑ИТ, 1995. – 157 с.

- Никонова И.А. Финансирование бизнеса. – М.: Альпина‑Паблишер, 2003. – 196 с.

- Шарп У. Инвестиции: Пер. с англ. / У. Шарп, Г. Александер, Дж. Бэйли. – М.: ИНФРА, 2007. –1027 с.

- Черваньов Д.М. Менеджмент інвестиційної діяльності підприємств / Д.М. Черваньов. –К.: Знання – Прес, 2003. – 622 с.

- Царев В.В. Оценка эономической эффективности инвестиций / В.В. Царев. – СПб.: Питер, 2004. – 464 с.

- Бланк И.А. Инвестиционний менеджмент /И.А. Бланк. – К.:Эльга‑Н, Ника – Центр, 2001. – 448 с.

- Пересада А.А. Основи инвестиционной деятельности / А.А. Пересада. – К.:

Изд‑во Либра

ООО, 1996г. – 344 с.

- Несветаев Ю.А. Экономическая оценка инвестиций /Ю.А. Несветаев. – М.:МГИУ, 2003. – 163 с.

- Виленский П.Л. Оценка Эффективности инвестиционних проектов: Теория и практика / П.Л. Виленский, В.Н. Лившиц, С.А. Смоляк.– М.: Дело, 2004. – 888с.